“一带一路”国家经济稳定性与中国OFDI区位选择

2021-11-16陈格辛文玉

陈格 辛文玉

摘要:为了分析东道国经济稳定程度与中国对外直接投资(OFDI)之间的关系,选择了“一带一路”沿线59个国家的数据进行固定效应模型分析。分析结果表明:中国OFDI区位选择是经济风险规避型的,在衡量经济稳定的各项指标分析中,经济增长水平与中国OFDI正相关,通货膨胀与就业率对中国OFDI有负向影响,国际收支平衡或适当顺差有助于吸引中国对外投资。

关键词:经济稳定性;对外直接投资;区位选择

中图分类号:F752.7 文献标志码:A 文章编号:1008-4657(2021)02-0060-07

0 引言

随着我国的经济不断进步,我国在吸引外资以促进自身发展的同时还在积极的进行对外直接投资(OFDI)。“一带一路”倡议后,中国企业对外直接投资的额度不断增加且涉及行业也越来越广泛。商务部2018年的中国OFDI统计表明,2018年的OFDI流量为1 430.4亿美元,居于全球第二的水平。中国OFDI对世界经济的贡献不断增大,从双向投资的情况看,中国OFDI与吸引外资(2018年,1 390.4亿美元)处于相对均衡的状态。对外直接投资不仅能够促进“一带一路”沿线国家生产要素的整合,更能推动我国的经济发展、扩大我国企业的市场规模,为我国在国际贸易交流中争取更多的话语权。

如今,世界各国之间的贸易联系非常紧密,在国与国之间进行贸易合作时,对合作国经济稳定性的评估显的尤为重要。对中国而言,我国处于经济发展的上升期,正积极推进“走出去”的对外投资战略,我国的对外贸易依存度不断增加,如果选定的被投资国经济运行剧烈波动,不稳定因素过多,那么会直接影响到我国对外贸易发展以及我国企业在东道国的生存环境。目前已经有许多关于影响中国“一带一路”投资区位选择的研究,主要都集中在东道国的制度质量、文化差异、多维距离、金融自由度等角度。投资区位选择的影响因素是OFDI研究的热点问题,尽管现在的已经取得了丰富的研究成果,但是关于东道国的经济稳定程度对中国OFDI区位选择的影响还有一定的探讨空间。经济稳定性对中国OFDI选择的影响作用机制如何,影响经济稳定性的相关因素是否也会对“一带一路”投资区位选择产生影响。为了解决这些问题,可以选择2005~2018年中国对“一带一路”沿线59个国家的直接投资面板数据,研究各国经济稳定性与中国OFDI选择的相关关系。在国际分工不断深化的背景下,水平分工与垂直整合相结合的产业链集群逐渐形成,我国要积极的融入这个进程中,推动进出口贸易平衡发展,引导中国企业“走出去”,因此关于东道国的经济稳定性对我国OFDI的影响研究是很有必要的。

1 文献综述及研究假说

已有的大量文献研究了制度质量、文化差异对中国OFDI的作用机制,中国OFDI存在制度风险偏好特征[1],文化距离增大会抑制中国OFDI倾向,金融开放水平对中国OFDI有促进作用,同时这些因素间的交互作用也会显著影响中国的OFDI。关于东道国经济稳定性影响的研究较少,但宏观经济中,一国的经济持续稳定的发展是进行其他文化沟通、贸易往来活动的重要前提。蒋浩[2]运用网络层次分析法对我国OFDI建立了指标评价体系,C21经济稳定性以及C22社会经济发展水平与潜力指标的权重是比较高的。另外,程惠芳等[3]运用引力模型对中国OFDI区位选择进行分析,认为东道国的经济规模、国民收入水平与两国间的FDI流量呈正相关。可見,其他国家的经济发展水平及其稳定性是能够影响我国的OFDI选择的,影响力的显著程度与作用方向具有一定的研究意义。不论是制度差异、多维距离、金融市场发展水平,还是社会稳定性、政府治理、经济稳定性都属于一个国家的国别风险,王抒[4]关于OFDI的研究中为沿线国家的国别风险做了评级,其研究说明社会、经济、自然环境等各个方面稳定性越高的国家,国别风险越低,我国与其进行投资往来的风险防控成本也就越低。

目前大多数学者认为经济稳定意味着达到充分就业、物价稳定、经济持续均衡增长和国际收支平衡的基本条件。首先,西方经济学家通常以失业率的高低来衡量是否达到充分就业水平,但充分就业并不是要严格消除失业,在广义的劳动力中存在着自愿失业的人,有效劳动力主要包含了劳动年龄人口和虽然在劳动年龄之外,但仍具有劳动能力且愿意继续劳动的人,选择有效劳动力中的失业率衡量充分就业水平是更合理的。东道国的失业率会影响经济增长中劳动市场的供求均衡,失业率越高,经济增长的稳定性越弱,进而影响中国企业进入他国市场进行投资的劳动力成本。

其次,价格总水平稳定是经济稳定的第二个基本条件,这并不是说完全无通胀,因为西方国家通胀现象时很难彻底解决,轻微的通货膨胀属于正常的经济现象。菲利普斯曲线显示,失业率和通货膨胀是具有替代性的,失业率的增加伴随着通胀水平下降,而二者共同影响经济发展的稳定性,东道国的通货膨胀对经济稳定带来的负效应超过了失业率降低的正效应,那么其经济稳定性降低,同时也会使中国企业在东道国市场进行经营活动承担通货膨胀成本。

最后关于经济增长方面,Matyas L[5]的“三层指标模型”分析了GDP对OFDI流量的正向作用,一国的人均国民收入增长对吸引外资也有促进作用。随着经济全球化的发展,国际之间的贸易往来越来越密切,东道国国际收支的情况能够反映出该国的经济稳定程度,国际收支失衡伴随着较低的经济稳定性,但风险与收益并存,适当的顺差对东道国自身的经济发展有促进作用,对于吸引中国企业投资的影响是正向的。

基于以上分析,从东道国经济稳定性的角度,对于中国对“一带一路”沿线国家的ODFI可以提出研究假说:东道国经济稳定性与中国OFDI正相关,即中国OFDI具有经济风险规避型的特征。

2 模型设定及数据说明

被解释变量:中国对外直接投资(OFDI),中国对“一带一路”沿线的某些国家OFDI年投资额较小且存在缺失值较多,因此选择了“一带一路”沿线59个国家(1)2005~2018年的中国OFDI存量数据,为了尽量降低异方差的影响,对OFDI取对数(ln ofdi)。

解释变量:以东道国的国内生产总值(GDP)来衡量其经济增长水平,一国的经济发展越好,市场规模越大,因个体因素引发整体经济风险的可能性越小,经济稳定性越高。同样对GDP值取对数(ln gdp)。以东道国的消费者价格指数(CPI)衡量其通货膨胀程度,CPI越高,经济稳定性越差,之所以选择CPI衡量通胀水平是因为其59个国家数据的连续性良好,使分析结果更合理。以就业人员占有效劳动力的比重(emp)来衡量东道国的充分就业水平,就业率越接近劳动力市场供求均衡的状态,经济稳定性越强。对国际收支平衡状态的衡量选择了各国的经常账户余额(cab),由于经常账户余额存在负值,为了最大程度避免异方差以及各解释变量之间的相关性,参照Marcel F等[6]的处理方法,用各国的经常账户余额与工业产出的比值(c)表示该指标。

控制变量:为了避免模型可能存在的遗漏变量和偏误,分别选择了矿石、金属出口(mmtl)和燃料出口(fuel)对商品出口的占比来衡量各国的自然资源禀赋条件,自然资源禀赋是国家经济发展和吸引外资的重要影响因素。各变量的数据来源如表1所示。

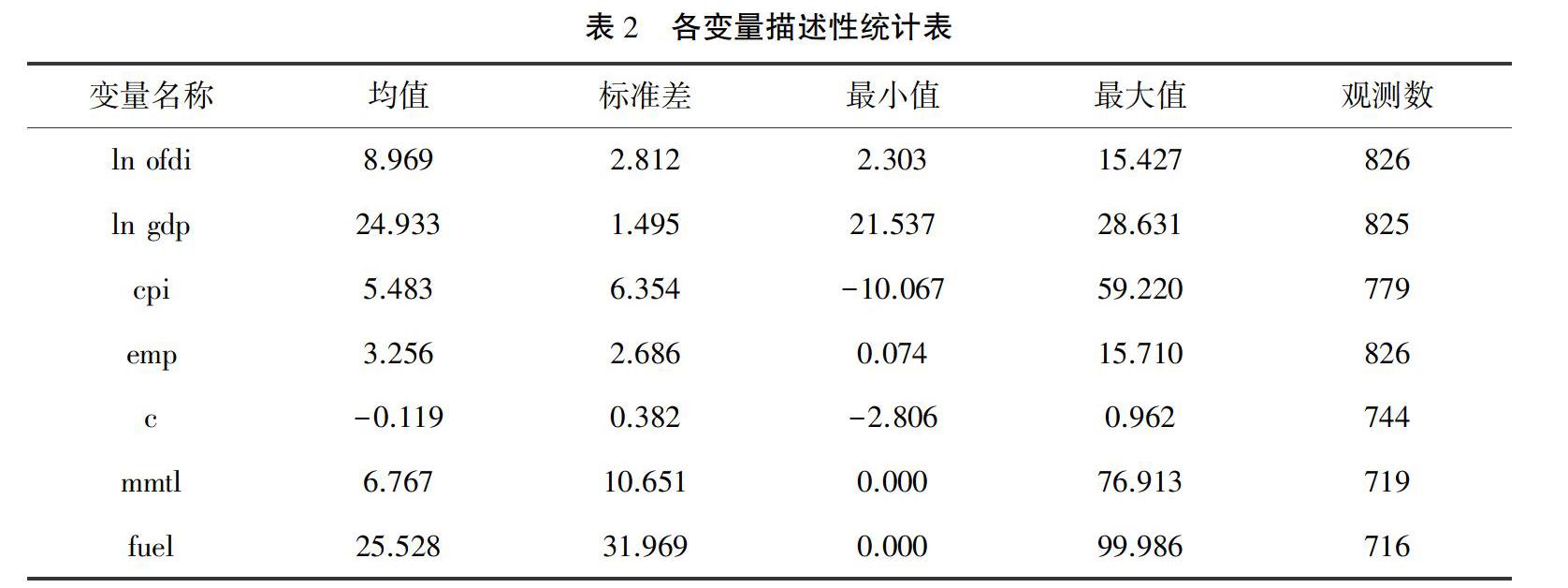

方差膨胀因子(VIF)检验结果显示变量间不存在系统性的多重共线性,ADF检验中各变量拒绝了非平稳的原假设。进一步对变量整体进行了描述性统计,结果如表2所示。

选择的数据均为年度数据,时间跨度为2005~2018年,参照已有文献选择了“一带一路”沿线59个数据连续性较强的国家,数据搜集整理时存在缺失值,分析过程中对缺失数据用各国的年限平均值代替。

参照林季红等[1]对制度质量、文化差异与OFDI作用机制研究,构建如下静态面板模型

ln ofdiit=α0+α1ln gdpit+α2cpiit+α3empit+α4cit+α5mmtlit+α6fuelit+μi+εit

其中,ln ofdiit为被解释变量,ln gdpit、cpiit、empit、cit为主要解释变量,mmtlit、fuelit为控制变量。i为国家,t为年份,μi为个体效应,εit为随机扰动项,α0为截距项,α1、α2、…、α6为各自变量对应的回归系数。

3 实证结果

3.1 面板数据回归模型选择

关于对面板数据分析选择混合OLS模型还是固定效应模型(FEM),首先进行了F检验,结果显示μi=0∶F(53,599)=35.7,Prob>F=0.0000,显著拒绝了不存在个体固定效应的原假设,即拒绝混合OLS,应选择FEM分析,F检验使用的是普通标准误,为了增强分析结果的可靠性,再次使用LSDV法,即在聚类稳健标准误的条件下进行了检验,有49个国家P值非常显著,因此再次拒绝了混合OLS模型。关于选择混合OLS模型还是随机效应模型(REM),LR检验显示σu=0:chibara(01)=637.71,Prob>=chibar2=0.0000,强烈拒绝了混合OLS回归。

关于选择个体固定效应模型(FEM)还是随机效应模型(REM),进行了Hausman检验,检验结果显示chi2(7)=(b-B)'[(Vb-VB)1](b-B)=65.24,Prob>chi2=0.0000可见显著拒绝了个体效应与解释变量无关的原假设,即拒绝了REM分析。基于上述结果,对于面板数据的分析,应该选择个体固定效应模型,在此不一一列举各项检验结果。

3.2 回归结果分析

克服了模型的异方差和序列相关问题后,得到了FEM的分析結果,如表3所示。

为了对比面板数据三种回归模型的分析结果,上表中列出了混合OLS模型、随机效应模型(REM)和固定效应模型(FEM)的回归结果,为了增加回归结果的有效性和可靠性,所有模型的回归分析均使用聚类稳健标准误。

首先几个解释变量的回归结果显示,衡量东道国经济增长水平的指标国内生产总值在三种模型的分析中都是显著为正的,东道国的经济增长水平与中国OFDI选择呈正相关性,东道国的经济发展情况越好对中国投资选择越有吸引力。按消费者价格指数衡量的东道国通货膨胀程度,在个体固定效应模型下虽然显著,但相关系数较小,东道国的通货膨胀程度与中国OFDI选择的直接相关性是有限的。东道国有效劳动力中的就业率与中国OFDI区位选择之间呈显著负相关,一国就业率较低,劳动力供给大于劳动力需求,工资率会相应的降低,在这样的情况下,对该国进行直接投资,企业会承受较低的雇佣劳动力成本,可见中国OFDI有较为明显的就业风险偏好。在国际收支平衡方面,经常账户余额与中国OFDI选择在5%的显著性水平下呈正相关,虽然有显著的相关特征,但显著性与其他解释变量相比并不高,东道国国际收支顺差固然会促进其经济增长,但顺差过大会增加东道国本国货币的压力,降低社会资源利用效率,增加其资本流出,这对于中国对其进行投资决策判断来说也是有利有弊的,因此东道国的经常账户余额顺差在一定范围内和中国OFDI区位选择是正相关的。

衡量自然资源禀赋的两个控制变量,矿石、金属、燃料占商品出口的比重的回归结果并不显著,这说明了东道国的自然资源不是吸引中国OFDI的主要原因,也进一步体现了“一带一路”打造经济融合的利益共同体的目标,中国的经济发展不是建立在掠夺其他国家资源的基础上的,而是互惠互利、合作共赢的。

总体来说,一国的经济稳定性主要受经济增长、通货膨胀、就业水平、国际收支几个方面影响,国内生产总值、消费者价格指数、就业率、经常账户余额这几个指标对中国OFDI存量的影响从个体固定效应模型回归分析结果来看是显著的。虽然OFDI存量与通货膨胀程度,就业水平呈负相关,但通胀程度在1%的显著性水平下对OFDI存量的影响力仅为0.63%,中国OFDI愿意选择就业风险较高的国家。低就业水平,低通胀水平,东道国的经济稳定性有所减弱,但这并不能否认研究假说,因为经济持续稳定增长对OFDI的影响是在0.1%的水平下显著正相关的,且相关系数远远超过的通胀与就业率的衡量指标。因此可以分析,GDP稳定增长,CPI下降,劳动力供求在均衡水平上下合理波动,国际收支适当顺差,与之相应的是较高的经济稳定性,验证了研究假说东道国的经济稳定性与中国OFDI正相关,不稳定的经济环境会给中国企业带来较高的投资风险。

3.3 进一步分析

许多研究表明距离因素对中国OFDI区位选择的影响是不容忽视的,张吉鹏等[7]对中国企业海外子公司的生命曲线进行了研究,地理距离的增加会将低中国企业的直接投资绩效,地理距离越远,中国企业经营过程中的运输成本越高,对经营利润的影响是显著的。为了最大程度减轻不同国家地理距离的差异对实证结果的影响,在模型中引入国家这一个体做进一步分析,从CEPII距离数据库获得了北京与“一带一路”沿线59个国家的首都之间的地理距离,距离数据均值为5 836.1 km,选择了地理距离(d)在4 836.1 km < d < 6 836.1 km范围内的20个国家,时间跨度以及模型的基本设定不变,得到了20个地理距离差异较小的国家的个体固定效应模型回归结果,如表4所示。

从回归结果来看,在20个地理距离差异较小的国家中进行分析,各解释变量的显著性与表3所示的结果并无太大差异,ln ofdi仍然在0.1%的水平上非常显著,各变量仅在相关系数上结果有所不同,但相关系数的正向和负向基本无差异,变量(c)在20个国家的分析中呈负相关,由此也可以看出,国际收支顺差或逆差對中国OFDI区位选择的影响是无法简单衡量的,经常账户余额对OFDI存量之间的关系并不是单纯的线性关系,但国际收支在平衡的水平上下合理波动,经济发展仍然是具有稳定性的,分析结果再次验证了中国OFDI倾向于选择经济稳定性较高的国家。

3.4 稳健性检验

为了保证实证结论的稳健性,将原模型中的解释变量CPI替换为按GDP平减指数衡量的通货膨胀(gdpd),另外将时间跨度调整为2008~2018年,同时从解释变量和时间范围两个方面对模型进行调整以保证实证结果的稳健性,检验结果如表5所示。

表5的检验结果显示,国内生产总值仍然呈正向显著,衡量通货膨胀的指标在调整后结果与表3相比没有太大变化,且负向显著性加强了,有效劳动力的就业水平以及东道国的国际收支两项指标与之前的回归结果相比仅在相关系数的具体数值上有差异,其显著程度和相关性方向并无改变,总体来说稳健性检验结果与初始结论基本一致,东道国的经济发展越稳定,经济风险越小,对中国OFDI选择的吸引力越大。

4 结论

通过对“一带一路”沿线59个国家的经济稳定性指标进行分析,最终验证了研究假说,中国OFDI区位选择偏好经济发展稳定的国家。具体来看,国内生产总值较高的国家往往拥有更大的市场规模,其发生严重经济风险的可能性越小,实证结果显示GDP增长会对与OFDI存量产生正向影响;不论用哪种指标衡量东道国的通货膨胀程度,其指标都与OFDI呈显著负相关,东道国的通货膨胀指标越低,经济发展越稳定,在吸引外资方面也会更由优势;在就业水平方面,中国OFDI存在就业风险偏好特征,显著性与GDP增长的正向影响相比有所减弱;最后关于国际收支对OFDI存量的影响不能简单地用顺差促进作用、逆差抑制作用来判定,国际收支平衡或者适当顺差对中国OFDI区位选择的影响是正向的。

基于研究结论得到一些启示:首先,中国在进行对外直接投资时有必要对目标国的经济发展进行风险评估,尽量选择风险较小、经济增长稳定的国家,以降低中国企业投资失败的损失。其次,在研究结果中显示一国的通货膨胀水平和就业水平对OFDI的影响都是显著的,因此在进入他国市场时,中国企业要进行必要的成本核算,这个核算不仅要包括常规的会计核算,还要包括进入他国市场后的预计劳动力成本、资金成本以及因他国通货膨胀水平变动引起的“菜单成本”“鞋底成本”等等。另外,失业率太高的经济社会稳定性较差,中国企业在进行投资决策时,不能过于追求低劳动力成本,而应该综合衡量所承担的风险是否能带来可观的收益。最后,“一带一路”沿线国家的国内生产总值与我国的OFDI正相关,可见“一带一路”倡议是共赢的、可持续的,我国需要不断推进沿线各国的合作,深入考察不同国家的市场潜力,进一步加强我国与沿线各国的商贸往来。

注释:

(1) 目前,主要的“一带一路”国家为64个,为了保证数据的连续性,选取59个国家的数据,未选取数据的国家包括不丹、巴勒斯坦、阿拉伯叙利亚共和国、波斯尼亚和黑塞哥维那、马尔代夫。

参考文献:

[1] 林季红,刘莹.制度、文化与中国的“一带一路”投资区位——基于面板门槛模型的检验[J].厦门大学学报(哲学社会科学版),2020(3):92-102.

[2] 蒋浩.中国对外直接投资环境的ANP评价模型与应用[J].电子科技大学学报(社科版),2010,12(3):32-35.

[3] 程惠芳,阮翔.用引力模型分析中国对外直接投资的区位选择[J].世界经济,2004(11):23-30.

[4] 王抒.对外直接投资区位选择与国别风险——基于“一带一路”沿线国家的实证研究[J].生产力研究,2020(5):23-27.

[5] Matyas L.Proper econometric specification of the gravity model[J].World Economy,1997,20(3):363-368.

[6] Marcel F,Luciana J,Lucio S.Asset prices,exchange rates and the current account[J].European Economic Review,2009,54(5):643-658.

[7] 张吉鹏,衣长军,黄健.多维距离与中国企业对“一带一路”沿线国家直接投资绩效关系研究[J].亚太经济,2020(3):95-104.

[责任编辑:郑笔耕]