高管限薪、风险承担与企业绩效

2021-11-16陈颖

陈颖

摘要:基于2018年通过的《关于改革国有企业工资决定机制的意见》这一政策,结合分析2015年实施的限薪政策,构建准自然实验,建立双重差分倾向得分匹配法(Propensity Score Matching -Difference in Differences,PSM-DID)模型,将国有企业和民营企业进行匹配,根据企业绩效变化情况评估两次限薪政策的效果,实证检验发现两次限薪政策均对上市国有企业绩效具有显著的促进作用,政策效果显著。进一步分析表明,这一政策对国企高管具有反向激励作用,企业风险承担发挥中介效应,推动企业绩效的提升。

关键词:高管薪酬;企业绩效;倾向得分匹配;双重差分;中介效应

中图分类号:F275 文献标志码:A 文章编号:1008-4657(2021)02-0023-09

0 引言

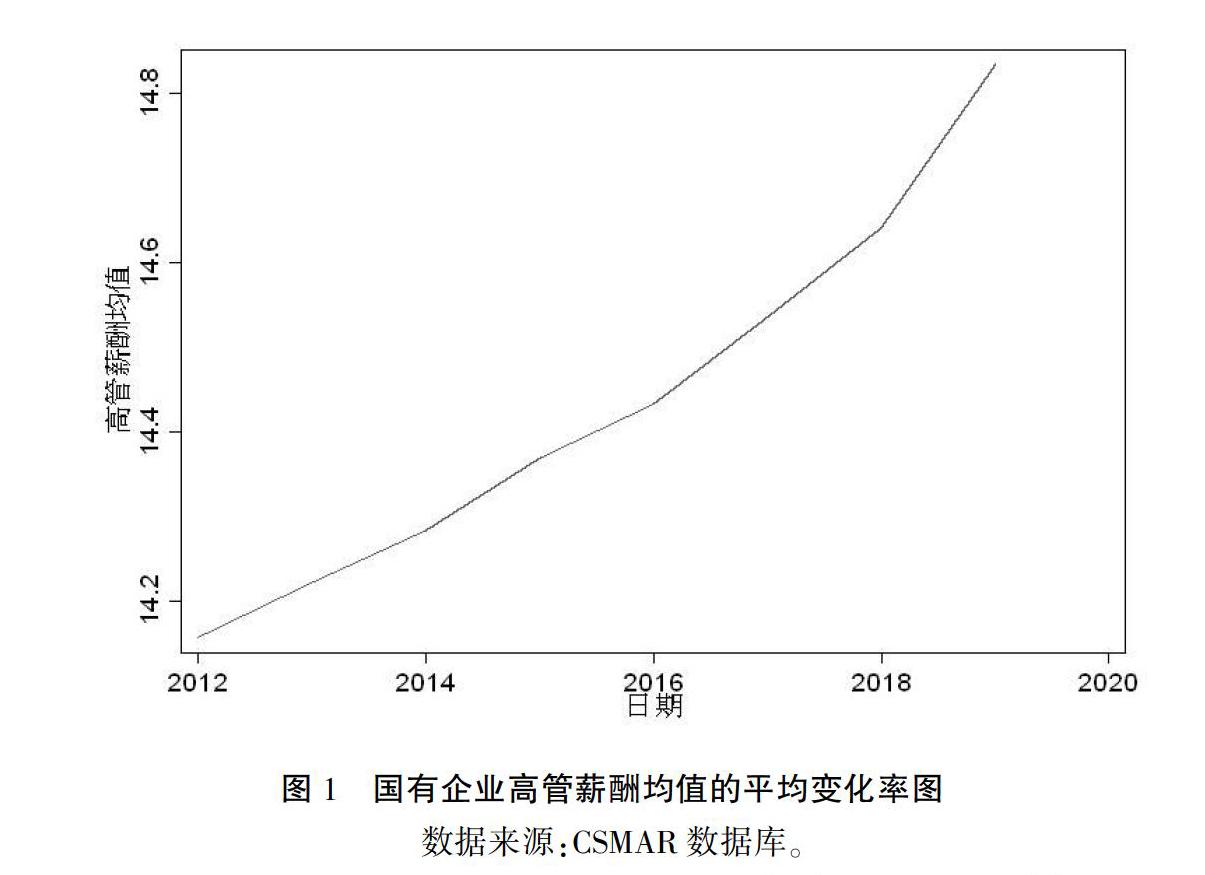

新世纪以来,我国现代化企业制度不断完善,国有企业高管薪酬制度改革成为重点。上世纪末以来,我国开始逐步试点国企高管年薪制。虽然政府试图通过基本工资、绩效工资和中长期激励收入的方式来规范国有企业高管薪酬,但国有企业的特殊性决定了国有企业薪酬机制的决策权仍然属于企业管理层。在信息明显不对称和普遍存在“内部人控制”的情况下,国有企业管理层有动机和能力制定对自己有利的薪酬计划。国有企业高管薪酬均值的平均变化率图如图1所示。

尽管在2015年和2018年颁布了限薪政策,但国有企业高管薪酬仍然呈上升趋势。因此,本文认为政府不断颁布实施新的“限薪令”的根本目的不在于缩减高管货币性薪酬,而是通过政府的干预调节真正发挥高管薪酬的正向激励作用,缓解企业内部矛盾,引导国有企业形成与劳动力市场基本适应,同经济效益和劳动生产率相挂钩的工资决定机制,促进企业长远发展。

本文利用我国2012~2019年A股上市公司面板数据,构建实证模型,系统考察高管薪酬与企业绩效之间的关系,对2015年限薪政策和2018年薪酬改革政策的效果做评估研究,并利用PSM-DID对实证结果进行稳健性检验。在进一步分析中,从高管的业绩表现和投资行为两个方面检验企业风险承担的中介效应,同时采用bootstrap法做进一步检验。

1 文献综述与假设

1.1 高管薪酬对企业绩效的影响

对于上市公司高管薪酬与企业绩效的相关性,大量文献研究表明二者存在显著的正相关关系[1-5]。也有研究表明,高管薪酬与企业绩效呈U型非线性相关,并且拥有长期激励计划的公司相比与其他公司绩效增幅更大[6]。近年来,随着高管限薪政策的颁布,高管薪酬与企业绩效的研究也不断发展,关于高管货币性薪酬是否起到推动企业绩效增长的作用,学术界也存在争议。有研究表明,国有企业高管货币性高管薪酬没有发挥绩效激励作用,二者不存在正向关系[7-8]。王传彬等[9]将国企高管业绩区分是否为“真实业绩”(企业经营业绩),研究发现国企高管薪酬并没有与“真实业绩”挂钩,而是包含了一些高管非经营业绩的盈余管理动机,否认了高管薪酬的业绩激励效应。张晖明等[10]、吴育辉等[11]认为货币性薪酬是促进企业绩效提高的重要激励机制,但其激励效果具有滞后性,并且国有企业内部的薪酬差距有利于企业绩效提升。由此提出如下竞争性假设:

H1a:高管货币性薪酬对企业绩效存在正向促进作用。

H1b:高管货币性薪酬对企业绩效不存在正向促进作用。

1.2 “限薪令”政策的有效性研究

我国薪酬改革实践效果的研究并未达成基本一致的结论。对于2009年限薪政策,大量研究表明其并未影响到原有的国企薪酬结构,国有企业高管的“运气薪酬”并未得到有效遏制,也未对企业绩效起到促进作用[12]。也有研究表明“限薪令2009”实施以后,随着薪酬制度改革的深入,我国上市公司的高管薪酬已经表现出显著的业绩敏感性,国有企业高管货币性薪酬降低,政策有效[13]。

对于“限薪令2015”的实施效果,得到的结论也不尽相同。杨青等[14]的研究表明,2015年限薪政策实施后,国有企业尤其是央企,高管实际薪酬和企业内部薪酬差距显著降低,并且在竞争越激烈、地区市场化程度越高的企业,这种负面影响导致的公司价值损失越大。但李苏等[15]研究表明高管限薪政策的实施对国企绩效产生显著正激励效应,且这种激励效应在不同所有制结构企业发挥效应不同。由此提出如下竞争性假设:

H2a:“限薪令”促进企业绩效的提升,政策有效。

H2b:“限薪令”未能促进企业绩效的提升,政策无效。

1.3 “限薪令”政策对企业绩效的影响机制

關于风险承担能否提升企业绩效问题,根据投资组合理论,高风险收获高回报,管理者风险承担水平越高,越能提升企业绩效,越有利于国家生产力和GDP的增长[16]。在经营业绩表现相同的情况下,不同企业风险承担水平对未来股东价值实现的影响巨大[17],风险承担是促进企业绩效提升和成长的重要推动力[18]。

国有企业同时也担着经济学与社会学的双重政策负担,其风险承担水平相对较低,且缺乏有效的激励机制,更加弱化了管理者的风险偏好[19]。因此有必要发挥高管薪酬的激励作用。“限薪令”的颁布,作为一种反向激励,一方面使得高管固定货币性薪酬得到限制,另一方面激励企业高管积极承担更多的风险,以实现更好的经营业绩,提升业绩薪酬[20]。张瑞君等[21]通过对我国2005~2009年在A股上市公司的研究表明,高管的货币性薪酬激励的增加能够提升高管风险承担的水平,并且风险承担在高管薪酬激励与企业绩效之间发挥中介作用。由此提出:

H3:在限薪政策的影响机制中,企业风险承担发挥了中介效应。

3 研究设计

3.1 样本选择与数据来源

本文选择2012年至2019年我国A股上市公司年度数据,剔除含有S、ST、PT标识的数据,剔除数据缺失严重的样本,剔除房地产类、金融类企业,剔除非国有或者非民营企业,并对极端异常值进行winsorize缩尾处理,最终得到2 137家上市公司。对于2015年限薪政策与2018年限薪政策的有效性检验,分别采用不同的样本时间区间构建自然实验进行实证分析。为避免样本选择偏误,采用基于倾向得分匹配法的双重差分,以未受政策冲击的民营企业作为控制组,对应国有企业作为实验组,分别考察2015年和2018年限薪政策的效果。“限薪令2015”选取2013~2017年的数据,“限薪令2018”选取2017~2019年的数据。数据来源于CSMAR数据库和Resset数据库。

3.2 变量定义与计算方法

为了全面反映企业绩效,选取Roa作为企业绩效水平的代理变量,结合企业绩效综合评级指标Eva,全面衡量企业绩效。

高管货币性薪酬度量指标选择董监高前三名薪酬总额,由于数据单位差距大,均取对数以消除异方差。选取的控制变量包括企业股权结构、财务杠杆以及企业特征方面。主要有企业第一大股东持股比例、前十大股东持股比例、独董占比、资产负债率、企业规模、企业年龄、企业营业收入增长率、企业经营现金流。另外还控制了行业变量和时间变量。如表1所示。

3.3 研究方法与模型构建

3.3.1 基本模型

首先探讨我国国有企业高管货币性薪酬是否发挥促进企业绩效的正向作用。基本模型是一个非平衡面板数据回归模型。为了控制异方差采用异方差稳健标准误,模型设定如下

yi,t=β0+β1Payi,t+∑βmControli,t+εi,t(1)

3.3.2 双重差分模型

本文采用双重差分法(DID)来估计两次限薪政策对国有企业绩效增长的净效应。为检验“限薪令”的有效性,首先建立双重差分模型,将2015年和2018年之前收到政策冲击的国有企业作为处理组,将其他未受影响的民营企业视为控制组,分别估计两次政策对企业绩效的影响,建立回归方程如下

yi,t=β0+β1Treatedi,t+β2Timei,t+β3Treatedi,t×Timei,t+∑βmControli,t+Fixedeffectsi,t+εi,t(2)

yi,t表示衡量企业绩效的指标,Treatedi,t为处理组,即在t年受到限薪政策影响的上市国有企业i,Timei,t为政策冲击时间,分别表示实施限薪政策的年份2015年和2018年,控制组和时间虚拟变量的交乘项Treatedi,t×Timei,t系数是衡量2015年和2018年限薪政策对国有企业绩效的影响效应。Controli,t为影响企业绩效的其他控制变量因素,Fixedeffectsi,t指的是行业固定效应和时间固定效应。

4 实证结果分析

4.1 描述性统计

由表2可得企业绩效的分布状况,Roa、Eva的平均值分别为3.8%、0.7%,我国A股上市公司高管薪酬的均值为14.433百万元,最小值和最大值分别为6.969百万元、24.4百万元,表明我国上市国有和民营企业高管普遍存在高薪酬,且高管薪酬在不同企业间差距较大。上市公司第一大股东持股比例和前十大股东持股比例均值分别为33.4%和58.6%,也有企业存在“一股独大”的情况。独董平均比例占到37.6%,并且有上市公司在某些年份不设置独立董事,上市企业年龄的均值在17年左右,表明我国上市公司股权集中度较高,体现样本中国有企业的特征,公司治理方面独立董事普遍存在。企业运营状态方面,杠杆率均值为40.1%,营业收入增长率平均为33.9%,经营现金流占总资产的比例均值为4.2%。

4.2 回归结果分析

4.2.1 高管薪酬与企业绩效

经实证检验,表3回归结果中Roa和Eva的回归系数均在1%的水平上显著为正,表明我国上市公司高管货币性薪酬对企业绩效正向激励作用,无论是传统指标Roa,还是企业整体绩效评价指标Eva,均显著为正,表明高管薪酬与企业绩效呈正相关关系,并且这种影响在国有企业中表现更加明显。因此,在现有样本下,本文认为高管货币性薪酬与企业绩效呈正相关,高管薪酬对企业绩效能够发挥正向激励作用,这一结果支持“假设H1a”。

4.2.2 双重差分基准回归结果分析

针对国有企业的限薪政策为本文研究提供了一个准自然实验,受到政策影响的国有企业与未受政策影响的民营企业形成实验组和控制组。因此本文利用DID方法评估限薪政策对国有企业绩效的影响。

表4和表5报告了模型2的回归结果。2015年和2018年政策颁布实施之后企业绩效单变量进行DID检验表明,以Roa、Eva为被解释变量企业绩效的模型中,双重差分变量DID均显著为正,表明“限薪令2015”和“限薪令2018”均有效促进了国有企业绩效的提升,由此验证“假设H2a”成立,“限薪令政策”有效。

4.2.3 稳健性检验

基于PSM-DID进行本文的稳健性检验。由于处理组和对照组的初始条件不完全相同,评估政策实施效应时会存在由于处理组和对照组的初始条件不完全匹配而存在“样本选择偏差”,为克服系统性差异,降低双重差分方法的估计偏误,在DID单变量检验的基础上采用PSM-DID来对样本进行配对进行进一步分析,选取未受政策影响的民营企业作为控制组与国有企业进行匹配。协变量选择前文所述的一系列企业股权结构、财务杠杆、经营状况等变量,匹配方法采用最近邻匹配1∶2,将受政策影响的国有企业作为实验组,为其匹配未受政策影响的民营企业作为控制组,最后将匹配后的样本进行双重差分分析。

在运用PSM-DID估计前,首先检验共同支撑假设是否成立,匹配后各变量处理组和参照组是否平衡,即匹配后处理组和参照组协变量的均值是否具有顯著差异。若不存在显著差异,共同支撑假设成立,PSM-DID可行。核密度函数图(因篇幅限制未报告)表明匹配后较匹配前实验组和控制组的倾向得分值的概率密度已经比较接近,说明PSM匹配效果较好,因此可以进行PSM-DID估计。

PSM最近邻匹配后的平均处理效应检验表明,匹配后ATT值均大于1.64,表明平均处理效应显著。表6分别报告了两次政策的PSM-DID回归结果,实证结果验证了限薪令政策对于基于会计指标的企业绩效具有正向促进作用,表明限薪政策发挥了促进国有企业绩效提升的作用,政策效果显著。两次限薪政策都促进企业绩效增长,与前述双重差分的单变量检验结果较为接近,进一步验证了“限薪令”政策在促进企业绩效提升方面显著有效。进一步验证“假设H2a”。

5 “限薪令”政策的影响机制检验

从前述实证结果来看,“限薪令”政策能够显著发挥促进国有企业绩效的增长的激励作用,但是“限薪令”政策促进企业绩效增长的机制是什么呢?

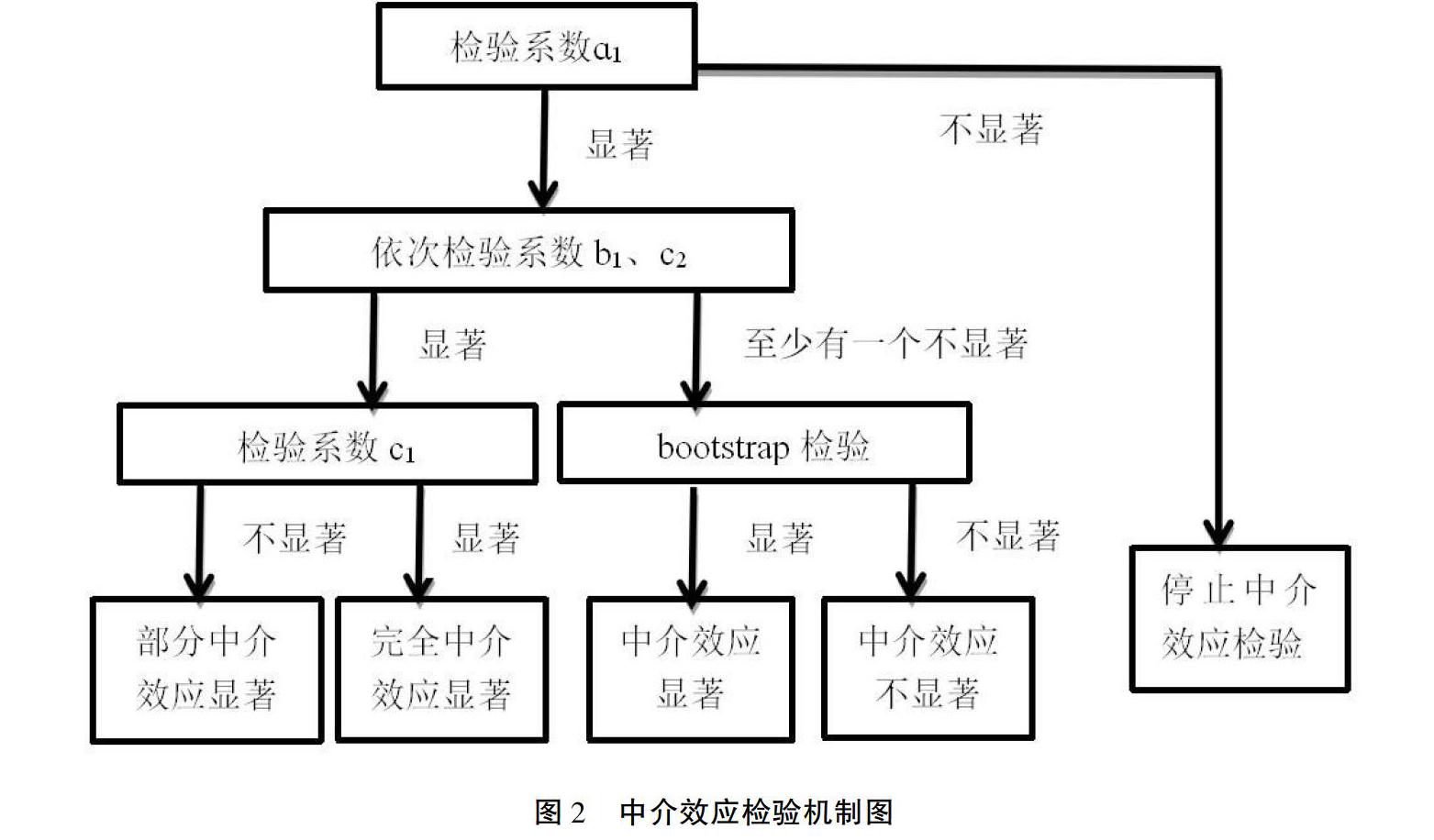

风险承担包含多种衡量方法,主要包括企业盈利波动、股票回报波动率、研发投入状况、企业生存可能性等,本文主要从高管的业绩表现和投资行为两个方面检验企业风险承担的中介效应。为探究“限薪令”政策的发挥机制,本文借鉴Baron R M等[22]、温忠麟等[23]、石大千等[24]的做法,分三步骤验证限薪政策的传导机制,同时采用bootstrap法做进一步检验。检验步骤如图2所示。

第一步骤验证倍差项对于企业绩效的影响效应

yi,t=a0+a1did+γ1∑CX+εi,t(3)

第二步骤验证倍差项对企业风险承担的影响

Riski,t=b0+b1did+γ2∑CX+εi,t(4)

第三步骤检验倍差项与企业风险承担对企业绩效的影响

yi,t=c0+c1did+c2Riski,t+γ3∑CX+εi,t(5)

yi,t表示企业绩效,Riski,t表示企业风险承担,X表示控制变量,重点关注系数ɑ1、b1、c1的有效性,理想的效果是系数ɑ1显著为正,系数b1显著为正,系数c1不显著或者显著性减弱,表明限薪政策发挥了促进企业绩效提升的正向作用,同时也提高了企业的风险承担,提高了管理层的冒险意愿,缓解企业委托代理问题,进而促进企业绩效的提升,存在部分中介效应,对政策的传导机制有一定的参考意义。

5.1 风险承担水平

业绩方面选取企业盈利波动率,即企业绩效三年标准差作为代理指标

RiskTakei,t=1T-1∑Tt=1(ADJROAi,t-1T∑Tt=1ADJROAi,t)2│T=3

经行业调整的企业资产收益率ADJROA=企业i当年Roa-行业平均值。

5.2 投资行为

投资行为方面,选择研发投入占主营业务收入的比例作为高管风险承担的代理变量,研发创新投入水平反映了高管的实业投资意愿和冒险意愿。

表7和表8说明,限薪政策不仅降低了企业整体风险水平,同时激励了高管研发创新和实业投资的意愿,进而促进企业整体绩效的提升。

6 结论

本文从评估两次限薪政策是否促进企业绩效的有效提升,到研究政策的传导机制,加入国有企业风险承担意愿这一视角来分析高管货币性薪酬激励效应。主要基于2015年颁布的“限薪令”结合2018年新颁布的限薪政策这一准自然实验,运用PSM-DID估计方法考察了政策冲击对国有上市企业绩效的影响,并且实证结果通过了稳健性检验。研究发现:(1)高管货币薪酬的增加能够促进企业绩效的提升;(2)2015年和2018年颁布的限薪政策有效发挥了提升企业绩效;(3)风险承担水平的提升有助于促进公司绩效的提升,并且在限薪政策的效应传导机制中发挥中介作用,具体表现为限薪政策提高了高管的冒险意愿,改变了投资行为,更着重于研发创新领域,有利于促进企业绩效的提升。

在我国企业改革进程中,高管货币性薪酬制定机制一直在完善。限薪政策也有效发挥了促进高管治理能力的提升、有利于企业绩效长远发展的作用,同时促进了国有企业制度优势和治理能力的有效统一。

参考文献:

[1] Murphy K J.Corporate performance and managerial remuneration:An empirical analysis[J].Journal of Accounting and Economics,1985,7(1-3):11-42.

[2] Lambert R A,Larcker D F.An analysis of the use of accounting and market measures of performance in executive compensation contracts[J].Journal of Accounting Research,1987,25(3):85-125.

[3] Dechow P M.Asymmetric sensitivity of CEO cash compensation to stock returns:A discussion[J].Journal of Accounting and Economics,2006,42(1/2):193-202.

[4] Jackson S B,Lopez T J,Reitenga A L.Accounting fundamentals and CEO bonus compensation[J].Journal of Accounting & Public Policy,2008,27(5):374-393.

[5] Core J E,Holthausen R W,Larcker D F.Corporate governance,chief executive officer compensation,and firm performance[J].Journal of Financial Economics,1999,51(2):141-152.

[6] Smith C.Profit sharing and employment stability[J].Industrial & Labor Relations Review,1990,43(3):256S-273S.

[7] 魏剛.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[8] 李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[9] 王传彬,朱学义,刘建勇,等.高管薪酬与公司业绩、政府限薪令关系的研究[J].统计与决策,2012(20):161-164.

[10] 张晖明,陈志广.高级管理人员激励与企业绩效——以沪市上市公司为样本的实证研究[J].世界经济文汇,2002(4):29-37.

[11] 吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40-48,96-97.

[12] 李琳,连怡臻.高管薪酬限制政策对国有企业绩效的影响[J].财会月刊,2018(22):84-92.

[13] 徐经长,乔菲,张东旭.限薪令与企业创新:一项准自然实验[J].管理科学,2019,32(2):120-134.

[14] 杨青,王亚男,唐跃军.“限薪令”的政策效果:基于竞争与垄断性央企市场反应的评估[J].金融研究,2018(1):156-173.

[15] 李苏,达潭枫.高管限薪、激励效应与公司绩效[J].财会通讯,2018(26):38-41.

[16] John K,Litov L,Yeung B.Corporate governance and risk-taking[J].Journal of Finance,2008,63(4):1 679-1 728.

[17] Bromiley P.Testing a causal model of corporate risk taking and performance[J].Academy of Management Journal,1991,34(1):37-59.

[18] Saffar C W.The role of state and foreign owners in corporate risk-taking:Evidence from privatization[J].Journal of Financial Economics,2013,108(3):641-658.

[19] 余明桂,范蕊,鐘慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[20] 周泽将,马静,胡刘芬.高管薪酬激励体系设计中的风险补偿效应研究[J].中国工业经济,2018(12):152-169.

[21] 张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013(8):84-100.

[22] Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1 173-1 182.

[23] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[24] 石大千,丁海,卫平,刘建江.智慧城市建设能否降低环境污染[J].中国工业经济,2018(6):117-135.

[责任编辑:郑笔耕]