宏观审慎监管下银行跨周期资本预警研究

2021-11-08史燕丽孙园园张一琳

史燕丽 孙园园 张一琳

【关键词】 跨周期调节; 银行逆周期资本缓冲; 预警机制

【中图分类号】 F832 【文献标识码】 A 【文章编号】 1004-5937(2021)22-0050-08

一、引言

2007—2009年的全球金融危机过后,人们通过对危机前金融监管政策的反思,得出以追求单一银行稳健经营为目标的微观审慎监管无法有效抵御金融体系的顺周期性风险这一论断[ 1 ]。于是,巴塞尔银行监管委员会(BCBS)在金融危机后的金融监管改革中提出要强化宏观审慎监管以克服这个弊端,2010年12月发布的《巴塞尔协议III:更稳健的银行和银行系统的全球监管框架》(简称《巴塞尔协议III》)引入包括逆周期资本缓冲在内的宏观审慎监管工具也正是这一思想的具体体现。相应地,2013年我国实施的《商业银行资本管理办法》提出逆周期资本缓冲要求,即在经济上行期抑制信贷过度投放以缓解经济下行期的信贷紧缩程度。然而,逆周期调节着眼于解决短期问题,2020年7月30日,中共中央政治局会议首次提出立足于解决中长期问题的跨周期调节,进而实现稳增长与防风险的长期均衡[ 2 ]。这些框架提出和实施的目的都是为了削弱顺周期性所带来的潜在风险,防范系统性金融风险的累积。

2020年春节前爆发的新冠疫情对实体经济和资本市场的影响都非常严重,新冠肺炎疫情是资本市场典型的“黑天鹅”事件,由此引发的系统性风险会冲击金融风险的底线[ 3 ]。“十四五”规划和后疫情时代交迭期,金融体系在国内国外双循环新发展格局中发挥赋能作用,使得维护金融安全更加至关重要[ 4 ]。从我国社会融资结构来看,银行信贷占比约85%,显而易见,我国金融行业目前的总体特征是,相对于保险业和证券业而言,银行业仍然主导着我国金融体系。因此,银行业要积极应对疫情风险带来的挑战,由逆周期向跨周期演进,以增强银行体系的稳健性[ 5 ]。本文主要从经济周期性的角度探讨如何防范我国银行业金融风险,深入剖析建立跨周期资本预警机制对防范和化解银行系统性金融风险的有效性及作用机理。具体来说,将从宏观审慎监管视角研究和分析跨周期调节背景下如何有效运用逆周期资本缓冲这一工具对金融危机的抑制作用。

二、相关文献综述

事实上,与以往的历次危机一样,2007—2009年金融危机主要是金融体系长时间处于流动性过剩,信贷规模不断扩张、资产价格持续攀升、金融机构高杠杆率引发风险过度承担等长期累积的金融失衡因素所导致的。因此,自美国次贷危机以及随后的全球信贷紧缩和经济衰退以来,有关金融周期、逆周期资本缓冲、跨周期调节的相关研究受到学术界的广泛关注。

(一)金融周期相关研究

金融周期正在成为一个重要概念,可以相当准确地预测实时系统性金融风险的累积。最早正式提出金融周期概念的Borio et al.[ 6 ]归纳出金融周期的一般特性,指出金融周期波峰之后通常会出现金融危机,而衡量金融周期的重要因素是信贷总量和房地产价格,以此来描述金融周期,进而确定引发金融危机的可能性。还有学者发现利用信贷增长和房价协同运动的复合金融周期是过去五十年来七国集团(G-7)国家测量银行系统性金融风险的最佳指标[ 7 ]。金融周期高峰与金融危机在通常情况下是同时发生的,很显然,监测金融周期对研究系统性金融风险和宏观审慎政策的制定是非常关键的,因此,合理测度我国的金融周期,把握金融周期的特征及其经济影响,对科学制定宏观调控政策、维护金融安全有着非常重要的现实意义。

(二)逆周期资本缓冲相关研究

金融体系的顺周期性特征在全球金融危机中得到了充分体现,顺周期性来自风险衡量本身和由银行个体行为产生的集体不良后果所放大的代理问题。巴塞尔银行监管委员会为了缓解金融体系的顺周期性,在次贷危机后提出逆周期资本缓冲计提这一新的监管工具,即提高金融机构在经济繁荣时期的资本金要求以增强其在经济衰退时期的风险抵御能力[ 8 ]。逆周期资本缓冲的目的是通过构建逆周期的金融宏观审慎监管框架来减少其顺周期性,防止金融机构在经济繁荣期间过度风险承担,以减少经济衰退期间遭受损失的影响[ 9 ]。巴塞尔银行监管委员会为了改进《巴塞尔协议III》逆周期资本缓冲工具可能存在的不足,于2019年11月发布《实施部门逆周期资本缓冲工具的指导原则》,提出了部門逆周期资本缓冲(Sectional Countercyclical Capital Buffer,SCCyB),能够精准有效地识别和预警特定信贷部门引发的信贷周期性风险,建议各国金融监管当局逐步实施部门逆周期资本缓冲的要求,以便于缓解信贷过快增长的特定信贷部门的周期性失衡问题。由此使得《巴塞尔协议III》的逆周期资本缓冲政策框架得到进一步完善[ 10 ]。

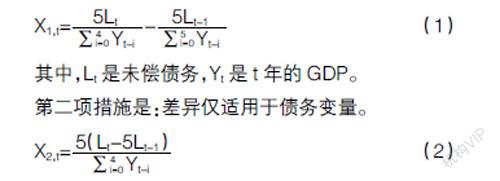

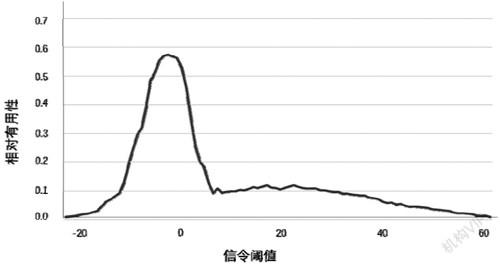

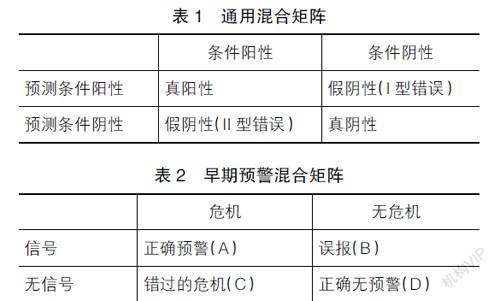

巴塞尔银行监管委员会(2010)推荐将“信贷/GDP与其长期趋势值的偏离度(credit-to-GDP gap)”作为信贷过度增长和系统性金融风险积累的主要锚定指标,当信贷/GDP的偏离度超过10%时,将启动银行逆周期资本缓冲计提(最高2.5%)监管工具。实际上,实证研究也证明了信贷/GDP偏离度是预测银行危机的最佳单一指标[ 11-14 ]。国外有的学者探讨了实施逆周期资本缓冲的适用指标,Orehmunn et al.[ 14 ]基于九个欧洲国家数据的实证分析表明,监管者需要详细监测房价、股票价格、信贷增长指标。欧洲系统性风险委员会ESRB(2014)建议逆周期资本缓冲的水平要基于民营企业信贷/GDP比率与长期趋势的偏离度(信贷/GDP偏离度)进行调整。另外一些学者运用信号提取法对GDP增速、信贷增速、信贷/ GDP、资产价格、信用价差和银行税前利润等指标变量的预警作用进行比较,发现信贷/GDP与其长期趋势的偏离值(GAP)能够预测67%以上的金融危机,并且产生最小的信噪比,因此GAP可以作为有效的系统性风险预警指标。还有学者使用ROC曲线来评价宏观政策,特别是周期政策指标的预警能力,比较和评估了10个指标的预警效果之后,认为偿债率指标、非核心负债率、信贷/GDP缺口具有较强的预警能力[ 14 ]。