社会资本、正式制度环境与债权人诉讼

2021-11-08杨姗姗干胜道

杨姗姗 干胜道

【关键词】 社会资本; 利益剥夺; 债权人诉讼; 制度; 营商坏境

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)22-0022-07

一、引言

中国企业的上市资格稀缺,审批时间漫长,民营企业上市面临更多不确定性。为此,民企一般不愿舍弃宝贵的“壳”资源。然而,大量事实和文献表明,在极高的上市成本和竞争激烈的营商环境下,我国民营资本虽然艰难上市,但转移控制权却时有发生,其经营绩效更普遍没有达到预期效果,甚至连年亏损[ 1 ]。显然,传统的股权控制理论难以有效地解释民企大股东在“壳”资源稀缺时频繁变更控制权的真实动机。社会资本,以非正式制度为连带实现契约缔结,达到权利互换[ 2 ]。因而,从社会资本视角来解释此类大股东行为成为公司治理研究领域的重要突破[ 3 ]。

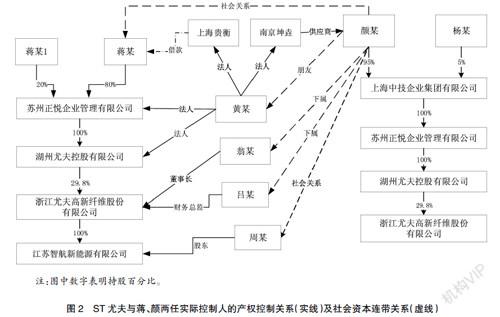

以往研究大股东行为及其利益影响的文献多以法定因素进行静态研究,而关于其社会因素的文献相对较少。本文从ST尤夫①一年多频繁转移控制权的动态过程出发,以社会资本嵌入终极控制为逻辑起点,细致地甄别民企庞大而隐匿的社会资本网络,准确而全面地考察了民企控制权转让的真实动机、行为机理及监管途径。研究得到:民企与社会资本整体或局部的合谋,有目的地增强对上市公司的控制,形成内部人掏空的有利手段;债权人诉诸司法手段确实能够积极干预公司治理,不仅极大地弥补了中小股东在公司内部治理结构中的监管缺位,而且为显化非正式制度的自利行为提供了可行的防范途径。本文可能的贡献有如下三个方面:第一,通过典型案例丰富了社会资本理论相关文献,揭示社会因素也可引起民企非效率化行为。第二,拓展了非正式制度对大股东控制权利益问题的研究分析框架。第三,为制度环境正式化对非正式制度的抑制效应提供了案例支持,对监管部门充分完善债权人司法保护从而减少非正式制度不良代理行为具有借鉴价值。

二、文献述评及推论提炼

(一)社会资本与非正式制度

仁圣之本,在乎制度而已。制度是人类集体行为惯例的遗产,但人又被制度所管理和统治。邓小平曾强调:制度好可以使坏人无法任意横行,制度不好可以使好人无法充分做好事。North[ 4 ]将制度分为正式制度和非正式制度:正式制度为组织活动提供长期稳定的法定秩序和约束条例,包括法律法规和管制等规范性文件,具有标准性;非正式制度则相对松散,指未经官方制定但被社会普遍所遵守的行为惯例、准则规范及理念权威等,具有临时性。目前,已有研究从非正式制度视角表明了亲友、同学、上下级等非正式的社会性因素对微观企业治理行为的影响[ 3,5-6 ]。Coleman[ 7 ]提出,社会资本是从其嵌入到社会关系连带或组织契约中动用资源或能力的综合。国内外学者对社会资本的定义主要从两个内涵出发:一是通过“利益交换”来获取资源,一旦人们在关系连带中发生有利于利益产生的行为时,社会资本随之产生[ 3 ];二是通过提高契约成员间的信息共享,或利用契约成员与外界的联系获取稀缺资源,提升组织效率[ 8-9 ]。可见,社会资本是由一系列非正式制度基于彼此的信任临时组建的一个相对松散的网络组织契约。在公司治理范畴中,公司终极股东作为资源动用者,利用组織成员对个人权威的服从或对价值理念的信任产生社会资本,从而缔结为一个“共存共荣”的利益共同体。这些社会资本又分别影响公司的控股股东、董事会、中小股东、高级管理者及其他利益相关者,形成一个庞大的多边联盟对公司决策及利益行为产生重大影响。因此,社会资本作为研究影响终极控制的非正式性社会因素不应当被忽略。相对于西方分散的股权,我国公司股权相对集中,单靠法律赋予的控制权难以识别隐匿背后的终极股东,更难以精确地测度真实的控制权度。社会资本本身作为资源的综合,具备增进互信、促进沟通、节约交易费用的效用,能对微观个体产生软性影响[ 10 ]。上市公司的实际控制人将社会资本嵌入股权控制,形成由法定的“硬手段”和非正式的“软手段”双重配合的终极控制模式[ 11 ]。

基于上述分析,本文提出以下推论:

推论1:民企实际控制人存在联合社会资本(非正式制度)来增强对上市公司的软性控制。

(二)社会资本合谋与大股东利益剥夺

中国民企在上市资源稀缺时直接获得上市资格的难度巨大,民企一般不会轻易转让盈利能力好的上市公司[ 12 ]。特别地,我国民企不需要承担政策性任务,因而其逐利性更加纯粹[ 13 ]。此外,我国特有的信息披露制度对投资者权益保障有待逐步完善,导致外部控制权转移总是伴随着利益侵占的发生[ 14 ]。因此,不难推断,民营企业股权转让“最经济”的选择是实际控制人与社会资本(即“圈内人”)合谋进行利益交换或者补偿。具体表现为“圈层”当中某一方调用社会资源在表面发动控制权变更,而本质却是实际控制人退居幕后以此隐遁最终控制路径。公司本身经营结构和权力配置不会立刻改变,企业内部的人、财、物、信息等按照原有的惯性依赖按部就班地进行[ 15 ]。终极股东联合社会资本加强控制权后,不仅不会丢失上市公司的控制权,而且其隐匿的特性在各非正式制度相互信任基础上会使得决策管理权进一步增强,导致真实控制权程度必然大于法定的直接投票权程度。此外,终极股东笼络社会资本建立信任基础还需要付出超额的时间成本,必然导致更强的私利侵占动机。可见,社会资本整体或局部的合谋,造成两权分离进一步加剧,形成对上市公司掏空的手段,成为导致我国控制权外部市场不符合“效率观”的主要社会性根源。因此,当民企内部治理出现缺陷时,在当前较低的法律规制框架下,笔者预期社会资本的合谋造成大股东利益剥夺行为更易发生或更加频繁,最终演变为内部人掏空上市公司利益的有利手段。

基于上述分析,本文提出以下推论:

推论2:民企社会资本的存量越多,则合谋的空间越大,控制权问题更加严重。