基于排队论和边际分析法的银行服务窗口优化研究

2021-11-02裴秀艳李波

裴秀艳,李波,

1.运城职业技术大学基础课教学部,山西 运城 044000;2.建设银行运城盐湖支行,山西 运城 044000

0 引言

众所周知,客户在银行排队等候接受服务是一类常见的排队现象.作为客户来说,毫无疑问是想在尽可能短的时间享受最快捷、最完善的服务.而作为银行服务来说要想缩短客户的排队等候时间,需要增加服务窗口,但这势必会造成银行运营成本的增加.如何寻求客户需求与银行服务满意度二者之间的平衡,就需要优化银行服务窗口的设置,使得合适的窗口数极大限度地满足客户的需求,提高客户对银行服务的满意度,提升银行的服务效率,从而增加银行的市场竞争力.

1 排队系统简介

排队模型在日常生活生产中有颇为广泛的应用,如:顾客在超市排队等候结账;乘客在车站排队购票;十字路口排队等待信号灯的车辆;等待打印输出的文件;拨打电话信号占线等排队现象.上述排队有的是看得见的有形排队,有的是看不见的无形排队[1].日常生活中的排队现象通过建立数学模型,都可以转化为排队论的问题进行研究,寻求最佳的优化解决方案.

研究随机服务系统工作过程的数学理论和方法称为排队论,又称随机服务系统,它是运筹学的一个重要分支.一般来说,排队系统[2]由3个基本部分组成:

(1)到达规则:描述顾客到达系统的规律,是单个到达还是批量到达,到达时间间隔服从的时间分布.

(2)排队规则:a.等待制:顾客到达系统时,若所有服务台均繁忙,顾客需要排队等待接受服务,即认定为等待制.等待接受服务的顺序可以是谁先到达谁先服务,也可是后到先服务,或者是带有优先权的服务(例如:医院对危重症患者优先治疗);b.损失制:顾客到达系统后,若所有服务台均繁忙,则随即离开系统;c.混合制:及上述两种情况的综合,如:可容纳的等待空间有限,多余的顾客必须离开系统即损失制,其余的为等待制.

(3)服务规则:可以是单一服务台,也可是多服务台.多服务台有并联和串连两种排列方式.接受服务的时间可服从随机分布或者是确定时间分布(例如:自动洗车装置的洗车时间).

排队系统按照3个基本组成部分可以进行分类,通常用符号X/Y/Z来表示(图1所示).X表示到达时间间隔服从的分布;Y表示服务时间服从的分布;Z表示服务台个数,其中,用M表示到达时间间隔或者是服务时间服从负指数分布.

图1 排队论的基本结构Fig.1 Basic structure of queuing theory

2 银行排队模型的建立

在银行排队系统中,服务台为银行窗口柜台,服务员为银行柜员,等待接受服务的客户称为顾客,三者组成一个随机服务系统,即银行排队模型.

2.1 银行排队系统的M/M/C排队模型

假设银行排队系统中设有C个服务窗口,所以其服务台为C个并联的服务台,顾客的到达时间间隔和服务时间均服从负指数分布,因此,可以将银行服务系统构建为M/M/C排队模型[3],现将该模型具体描述如下:

(1)到达规则:顾客的到达时间间隔T服从泊松分布,即顾客的到达时间间隔服从参数为λ的指数分布,其分布函数为:FT(t)=1-e-λt(t≥0),相继两位顾客的平均间隔时间为E(t)=1/λ,且顾客的到达是相互独立的.

(2)排队规则:顾客到达系统后,可选择任一服务台接受服务,若服务台空闲,则可立即接受服务;若服务台繁忙,则需排队等待被服务,服务规则为先到先服务.(3)服务规则:设银行柜员的平均服务率服从参数为μ的指数分布,服务时间V即对一顾客的服务时间,则服务时间V当顾客到达数n≥c时服从参数为cμ的指数分布,其分布函数为:Fv(t)=1-e-μt(t≥0),顾客的平均服务时间为E(V)=1/cμ.

2.2 系统的状态转移图及稳态方程组

在1个服务台的情况下,系统的服务强度为ρ=λ/μ,而银行排队系统是多服务台并联的情况,因此ρ=λ/cμ.当ρ>1时,即到达率大于服务率,则系统会出现无限排队的情况下,所以只有当时,系统才会达到稳态,分析可得稳态下系统的状态转移图[4]如图2所示:

图2 M/M/C系统的状态转移图Fig.2 State transition diagram of M/M/C system

由系统的状态转移图,分析可得稳态下的状态概率方程[5]

利用递推法对上述概率方程进行求解,可得稳态下系统n个顾客数的概率:

(1)

2.3 系统的主要排队指标

要研究银行的优化窗口数,必须对系统的排队队长,顾客的等待时间等排队指标进行分析.然后利用排队论的相关理论进行分析,得到模型的优化解.

(2)

(2)系统的平均队长

(3)

(3)顾客的等待时间:等待时间是指顾客从进入系统到服务完离开系统共用去的时间,由Little公式可得

(4)

(4)顾客的逗留时间

(5)

3 银行排队系统的优化

在该银行排队M/M/C模型中,顾客的到达和服务时间均是随机的,但服务台的c个数是可以设定的.顾客总是希望银行能增加越多的服务窗口来减少他们的排队等待时间,尽管增加服务窗口能提高银行的服务效率,却使银行的成本费用大幅度增加.因此,在优化银行排队问题时,应兼顾客户和银行双向需求,以费用作为目标函数,进行分析.

3.1 建立银行服务窗口优化的目标函数

假设银行排队最优的服务窗口数为c0,建立费用函数Z=x0c+y0L(c),以费用函数Z最小为目标函数,即银行的服务成本和客户的等待成本总和最小.其中,x0:单位时间每个服务台的平均成本;y0:单位时间内每个顾客等待所消耗的费用;c:服务窗口数;L:系统的平均队长.

3.2 边际分析最优的排队窗口数

要想满足费用函数最小,利用边际分析法[6]有

Z(c0-1)≤Z(c0)≤Z(c0+1)

将费用函数Z=x0c+y0L(c)代入,整理后得

(6)

4 实际数据分析

4.1 数据的采集与处理

以运城市建设银行盐湖支行为研究对象,通过对该行连续三周的客流量的观察分析,发现该行一般在早上9:00~10:00和下午15:00~16:00客流量较大,分别选取客流量较大和客流量一般的两个时间段进行分析,故选取9:00~11:00这个时间段进行观察分析,每间隔10分钟调查单位时间内到达的客户数,得到的样本数据见表1;同时,统计每位顾客的服务时间,即顾客从开始接受服务到服务完成离去的时间间隔,得到的样本数据见表2.

表1 各时间段到达的顾客数Tab.1 Number of customers who arrive at each time

表2 顾客的服务时间统计Tab.2 Customer service time statistics

4.2 单位时间到达的顾客数服从分布的检验

从表1的数据可得,单位时间顾客的平均到达率:λ=5.583(人/10 min)=0.558 3(人/min).下面利用χ2拟合检验单位时间内顾客的到达数是否服从Possion分布[7],数据结果见表3.

表3 χ2拟合检验顾客到达是否服从Possion分布Tab.3 χ2 fitting test whether customer arrival follows Possion distribution

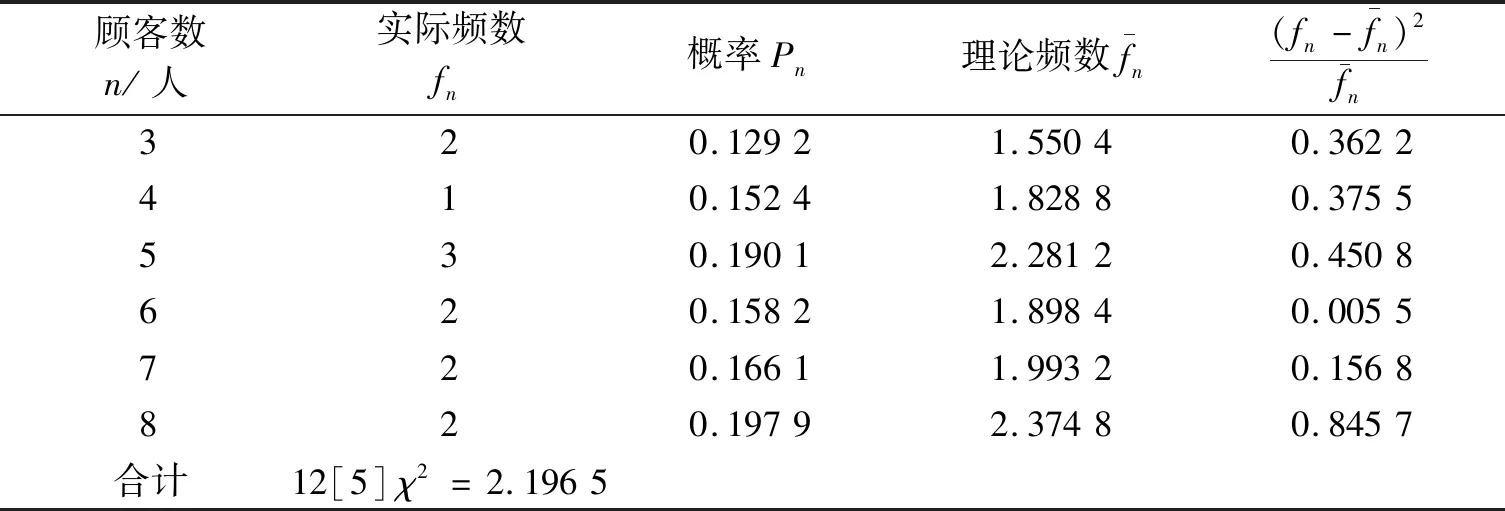

4.3 顾客服务时间服从分布的检验

表4 拟合检验服务时间是否服从负指数分布 Tab.4 Fitting test whether service time is subject to negative exponential distribution

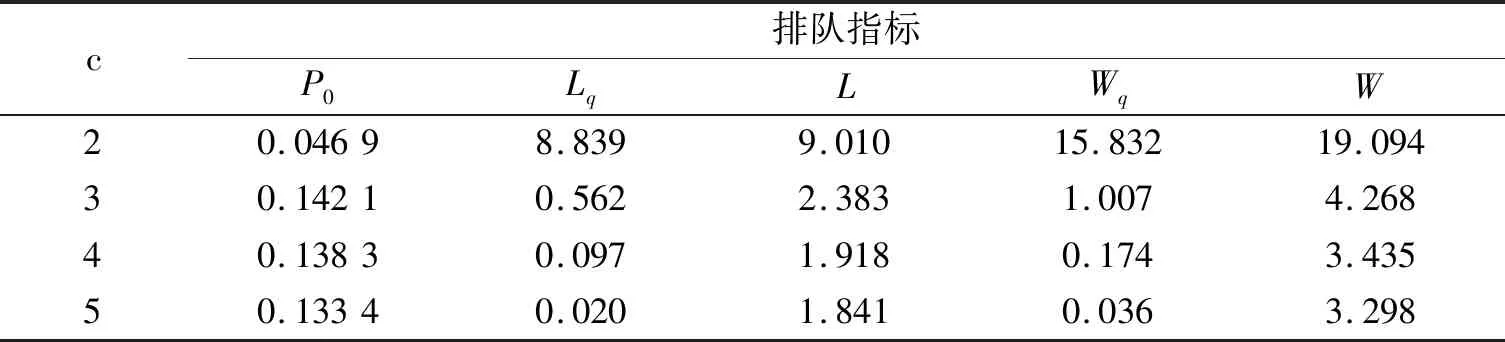

4.4 各项排队指标计算值

由公式(1)~公式(5),代入参数λ=0.558 3,μ=0.306 6,当服务台个数c取不同的值时,分别求出对应的排队指标值.

上述计算结果表明,当银行设置2个业务窗口时,排队等候的平均人数是9人,等候时间为15分钟,可见排队现象较严重,会增加客户的不耐烦度.

按照如上的计算方式,设置业务窗口为c=3,c=4,c=5,计算各排队指标,将计算结果列入表5.

表5 各排队指标计算值Tab.5 Calculated value of each queuing index

从表5可以看出,当业务窗口数从2个增加到3个后,减少的排队人数为8.839-0.562=8.277,很好地缓解了客户的排队现象;而当窗口数继续增加时,虽然也缓解了排队人数,但成效不明显.

4.5 银行服务窗口优化分析

依据调查分析,假设每个窗口1分钟的平均成本x0为1.1元,每个客户等待1分钟所消耗的费用为0.7元,由3.2节中建立的边际分析最优的排队窗口数模型,结合表5和式(6),得到的结果见表6.

通过计算x0/y0≈1.571,发现该值落在区间(0.465,6.627),此时银行开设的窗口数为3个.同时,由表6的最后一列也可知,当开设3个窗口时,总费用最小,即Zmin=z(3)=x0c+y0L=1.1×3+0.7×9.010=4.968 1.

表6 排队系统的总费用Tab.6 Total cost of queuing system

综上所述,在该时间段内银行开设c0=3个服务窗口时,既能满足客户的需求,也能使在此期间产生的运营成本和客户的损失最小,达到银行与客户之间双向利益的最佳平衡,此结论与该银行当前的实际情况相符.

5 结论

本文基于排队论的相关理论知识,对银行服务窗口的优化设置进行研究.通过对银行的实地调研分析,经过数据整理得到了银行排队模型中的相关参数,同时利用统计学中的相关知识对所求参数进行检验,保证了模型求解中参数的可靠性.在设置目标函数优化模型时,建立了银行运营成本和客户损失间的费用函数,并利用边际分析法对该目标函数进行求解,验证了最优的服务窗口数,使得银行和客户的双方利益最大化.本文的求解方法具有普遍适用性,但此模型也是一种理想化的模型,实际问题中,还有很多特殊的因素需要考虑其中,因此,本文的研究结果和准确数值之间会存在一定误差,但仍具有一定的理论参考价值.