基于本量利的虚拟仿真实验教学模型设计与应用

2021-11-01智浩,姚威

智 浩, 姚 威

(1.沈阳城市学院商学院,沈阳 110112;2.沈阳地禾建筑工程设计有限公司,沈阳 110041)

0 引 言

运用本量利关系原理,进行公司产品盈亏平衡衡量与分析,并作出公司经营决策,是应用型本科高校专业核心课《管理会计》实验实训教学环节中,十分重要的教学内容。将虚拟仿真技术融入实验教学环节中,不仅有利于提高并改善实验实训教学的质量与效果,而且可以延伸实验实训教学的广度和深度。本研究基于本量利分析原理,对虚拟仿真教学模型进行设计与应用。

1 本量利分析与经营决策

1.1 本量利分析

本量利(CVP)分析,也称之为量本利(VCP)分析,是公司进行经营预测、经营决策、目标控制等经营活动分析的有效工具方法[1-2]。本量利分析方法,在管理会计领域中得到了广泛应用[3]。本量利分析是以成本习性分析作为基础,对公司销售量、销售收入、变动成本、固定成本、销售利润等因素之间关系进行分析,并研究各因素间变动规律性的定量分析方法[4-6]。

公司进行本量利(CVP)分析,其关键在于确定盈亏临界点[7-8]。通常来讲,盈亏临界点也称之为保本点,是公司处于不盈利也不亏损的状态,也是公司贡献毛益与公司固定成本相等时对应的销售量。其测算基本公式为:

其中:PBT表示公司税前利润;p 表示公司产品销售单价;x表示公司产品销售量;b 表示公司产品单位变动成本;a表示公司产品固定成本;TCM表示公司产品贡献毛益总额。

1.2 贡献毛益率与变动成本率

贡献毛益(CM),也称之为贡献边际,是公司产品的销售收入扣除产品变动成本后的贡献金额[9]。贡献毛益是公司用于衡量产品盈利能力的重要指标[10-11]。

贡献毛益率(CMR),是公司产品贡献毛益总额占销售收入的百分比[12]。

贡献毛益率是反映每百元销售收入创造的贡献利益金额。其测算基本公式为:

其中:TCM表示公司产品贡献毛益总额;TS 表示公司销售收入总额。

变动成本率(VCR),是公司产品变动成本总额占销售收入的百分比[13-14]。

变动成本率是反映每百元销售收入中变动成本金额。其测算基本公式为:

其中,TVC表示公司产品变动成本总额。

影响公司贡献毛益率与变动成本率的因素,主要包括:公司产品贡献毛益总额、公司产品变动成本总额、公司产品销售收入等因素。在上述因素的影响下,公司贡献毛益率与变动成本率发生一定关联变动关系。

1.3 贡献毛益率与变动成本率的关系

贡献毛益率与变动成本率存在着密切关联,呈现出反向变动的关系[15-16]。公司产品贡献毛益率越高,变动成本率就越低;公司产品贡献毛益率越低,变动成本率就越高。两者之间的关系基本公式为:

2 模型设计思路

本模型基于Excel 2019 版本,从产品单价、产品可变成本、固定成本与保本销售量动态关系等方面,对上市公司本量利分析动态关系模型来进行构建。具体来讲,主要是基于本量利分析原理角度,通过动态关联公司的销售量、销售收入、总成本(变动成本、固定成本)、销售利润、盈亏平衡垂直基准线、实际销量垂直基准线等指标关系,构建上市公司本量利分析动态关系模型,来进行Excel建模。

3 模型设计构建步骤

3.1 建立标的上市公司观测值统计数据组

标的上市公司,可以选取沪深证券交易所的主板、创业板、中小板或科创板上市公司,建立公司产品单价、单位可变成本、固定成本、产品销售量、期初期望利润等观测值统计数据组。

3.2 测算分析标的上市公司观测值指标

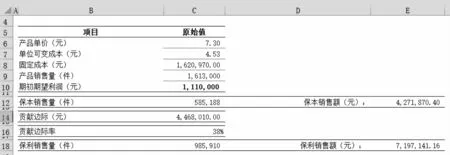

基于标的上市公司观测值统计数据组相关数据,分析测算公司保本销售量、保本销售额、贡献边际、贡献边际率、保利销售量、保利销售额等指标。观测值统计数据组与观测值指标,如图1 所示。

图1 观测值统计数据组与观测值指标

观测值指标测算分析表中,公式设置如下:

保本销售量(件)B12=ROUNDUP(C8/(C6- C7),0);保本销售额(元)D12=C8/C16;贡献边际(元)C14=C9×(C6- C7);贡献边际率C16=C14/(C6× C9);保利销售量(件)C18=ROUNDUP((C8+C10)/(C6- C7),0);保利销售额(元)D18=(C8+C10)/C1。

3.3 构建产品单价、产品可变成本、固定成本与保本销售量动态关系模型数据组

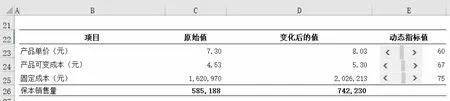

基于标的上市公司观测值统计数据组的相关数据,构建产品单价、产品可变成本、固定成本与保本销售量动态关系模型数据组,如图2 所示。

图2 动态关系模型数据组

公式设置如下:

产品单价原始值C23=+C6;产品可变成本原始值C24=+C7;固定成本原始值C25=+C8;保本销售量原始值C26=ROUND(C25/(C23- C24),0);产品单价变化后值D23=C23×(50% +E23/100);产品可变成本变化后值D24=C24×(50% +E24/100);固定成本变化后值D25=C25×(50% +E25/100);保本销售量变化后值D26=ROUND(D25/(D23- D24),0)。

3.4 构建动态指标值数据组

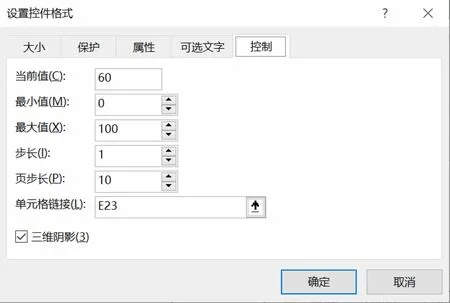

首先,设置产品单价动态指标值。在“开发工具”选项卡中,在“控件”命令组,选插入“表单控件”中“滚动条(窗体控件)”,在控件上点鼠标右键选“设置控件格式”,在对话框中选“控制”选项卡。当前值设置为60,最小值设置为0,最大值设置为100,步长设置为1,页步长设置为10,单元格链接设置为E23,最后点击“确定”按钮。

以上述设置产品单价动态指标值操作方法为基础,继续设置产品可变成本、固定成本动态指标值,构建动态指标值数据组。产品可变成本动态指标值在设置方面,当前值设置为67,单元格链接设置为E24,其他设置与设置产品单价动态指标值操作方法相同;固定成本动态指标值在设置方面,当前值设置为75,单元格链接设置为E25,其他设置与设置产品单价动态指标值操作方法相同。

图3 微调按钮窗体控件图

产品单价、产品可变成本、固定成本动态指标值,可以依据公司实际情况进行确定。

3.5 构建动态模型绘图区数据组

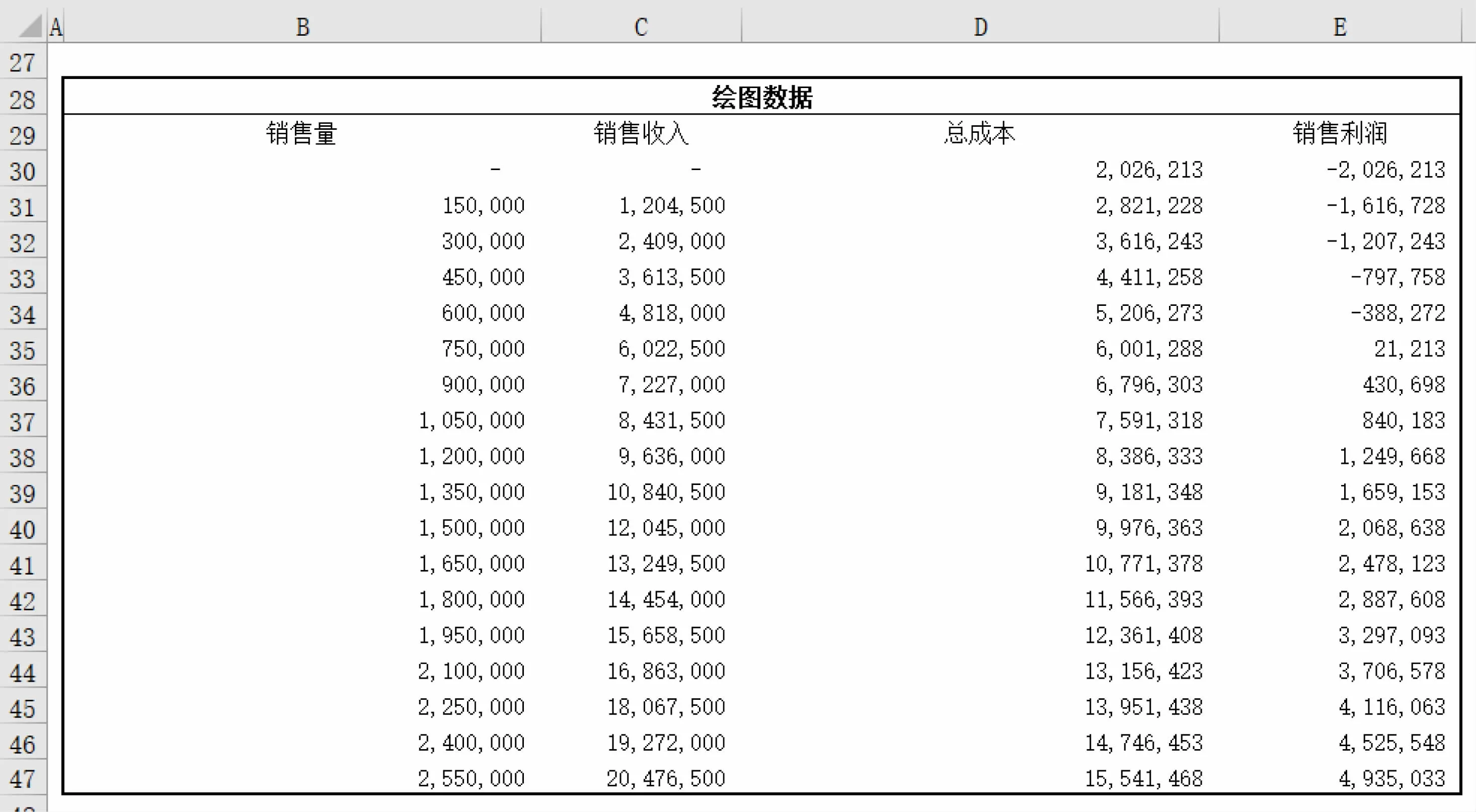

公司产品销售量设置,以B31=150 000 为基准,步距150 000,设置B47=2 550 000。

当公司产品销售量为150 000 时,公司产品销售收入设置C31=$D $23 × B31;公司产品总成本设置D31=$D $24 × B31+$D $25;公司产品销售利润设置为E31=C31- D31。当公司产品销售量为300 000时,公司产品销售收入设置C32=$D $23 × B32;公司产品总成本设置D32=$D $24 × B32+$D $25;公司产品销售利润设置,E32=C32- D32。以此类推,进行公司产品销售量为450 000 至2 550 000 时,公司产品销售收入、总成本、销售利润等单元格公式设置。绘图区数据如图4 所示。

图4 动态模型绘图区数据组

3.6 构建本量利动态关系模型图

在“插入”选项卡中,选“图表”命令组中“自定义组合”,在“为您的数据系列选择图表类型和轴”对话框中,设置“系列名称”分别为:销售收入、总成本、销售利润、盈亏平衡线、实际销量线;“图表类型”设置为:带平滑线的散点图;不设置“次坐标轴”;最后点击“确定”按钮(见图5)。

图5 自定义组合图

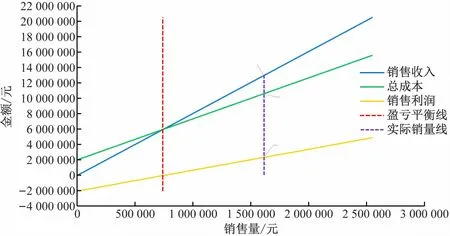

通过动态关联销售收入、总成本、销售利润、盈亏平衡线、实际销量线等指标关系,结合插入带平滑线的散点图组合类型图表、滚动条(窗体控件),构建本量利动态关系模型图。

从本量利动态关系模型图可以得出,当公司销售量为保本销售量时,销售收入线与总成本线形成交叉点,此交点为盈亏平衡点,销售利润为0;当公司实际销量高于盈亏平衡点对应的销售量时,呈现出销售收入线高(大)于总成本线趋势,销售利润线相应逐步走高,呈现正利润状态;反之,当公司实际销量低于盈亏平衡点对应的销售量时,呈现出总成本线高(大)于销售收入线趋势,销售利润线相应逐步走低,呈现负利润(亏损)状态(见图6)。

图6 本量利动态关系模型图

4 结 语

构建设计基于本量利的虚拟仿真教学模型,通过微调“产品单价、单位可变成本、固定成本”3 个动态指标值的按钮控件,调整影响公司销售收入、总成本、销售利润变动的销售量因子,观察散点图的动态趋势变化,可以分析测算出公司销售收入、总成本、销售利润与变化因子销售量的敏感性相关度。通过微调提高“产品单价”动态指标值按钮控件,会影响公司产品销售收入、销售利润呈现显著变化,盈亏平衡线对应的保本点销量呈现走低趋势;通过微调提高“单位可变成本”动态指标值按钮控件,会影响公司产品总成本、销售利润呈现显著变化,盈亏平衡线对应的保本点销量呈现走高趋势;通过微调提高“固定成本”动态指标值按钮控件,会影响公司产品总成本、销售利润呈现显著变化,盈亏平衡线对应的保本点销量呈现走高趋势。因此可以得出,公司单位可变成本与固定成本的变动,对公司产品总成本、销售利润的影响趋势是一致的;公司销售收入、总成本、销售利润与变化因子销售量具有显著相关性和敏感性。

通过设计并应用基于本量利的虚拟仿真教学模型,本校能够增强学生对专业核心课实验实训教学的兴趣,提高学生学习积极性,同时也进一步提升了虚拟仿真实验实训教学效果。总体来讲,本模型对于应用型本科高校虚拟仿真实验实训教学,具有一定借鉴与指导作用。