代理成本、内部控制与非效率投资

2021-10-25季小杰

季小杰

摘 要:本文以2011年-2018年的沪深A股上市公司的面板数据为样本,分析了代理成本对企业非效率投资的影响,并检验了内部控制质量对代理成本和非效率投资相关关系的调节作用。研究表明:代理成本与非效率投资具有正相关关系,而内部控制质量能够抑制代理成本与非效率投资之间的这种正相关关系。

关键词:代理成本;内部控制质量;非效率投资

一、引言

企业生存发展需要依靠投资,良好地进行投资才能使企业保持活力,然而,有研究发现,大多数上市公司并不能做到高效的投资,而投资是企业日常活动中非常重要的一部分,因此,研究如何解决投资效率低下问题就显得尤为重要。代理问题和公司的内部控制机制将影响公司如何进行投资。两权分离造成的代理问题会导致公司投资效率低下;而公司内部控制作为一种内部治理机制,能够有效解决代理问题,使公司更好的=地进行投资。代理问题、内部控制和低效投资,三者之间有着密切的联系。本文以2011-2018年国内A股上市公司为样本,检验代理成本对企业投资的影响,进一步检验内部控制质量在二者之间关系的调节作用,为公司如何进行投资产生好的效果提供思路。

二、文献综述

(一)代理成本与非效率投资

现代公司的两权分离制度,使得公司存在代理问题,当公司管理层与股东利益有分歧时,管理层可能会进行过度投资,或者管理层会通过各种途径为自己谋私,而导致投资不足,因此企业的代理成本可能会影响到企业的非效率投资。Aggarwal and Samwick认为当企业需要进行投资时,高管出于利己动机,一些能够给企业带来净利润的项目,企业却不去投资,从而导致投资不足[1]。Bolton发现高管会投资更多以增加业绩,导致公司投资过度[2]。大多数情况下,管理层只得到固定的薪酬回报,而无法分享公司的剩余权益,这就产生可管理层和股东之间的利益分歧,因此,经理层有动机做出利于自己而不利于公司股东的行为,如盲目扩张公司规模、谋求超标准福利等,而这些行为都会造成非效率投资。

(二)内部控制、代理成本与非效率投资

已有研究发现,公司对投资机会的敏感程度和投资投入会受到企业内部控制的影响,进而影响投资效率[3]。较高的内部控制质量能够降低信息不对成程度,LENSINKR等人研究发现为与投资者和债权人进行更好的信息沟通,能够降低从股权和债权两方面进行融资的成本。金蕾实证研究发现,当企业确定要进行一项投资时,会通过内部控制制度来评估风险,保证项目会能够有利于企业,同时也能够抑制高管的利己行为[4]。质量高的内部控制,提高了公司的内部治理效率,使得股东与经理层之间沟通更好,从而能将资金投入到好的投资项目上,使企业的投资产生更好的结果。

三、实证设计

(一)研究假设

假设1:企业的代理成本越高,则企业的非效率投资越严重

為了验证企业内部控制质量的调节作用,提出研究假设2:

假设2:内部控制质量能够抑制企业代理成本与非效率投资之间的正相关关系。

(二)模型构建

为了检验假设H1,设定模型(1)如下:

为了检验代理成本与企业非效率投资的关系在不同产权性质下是否有差异,我们将模型(1)分别在全样本、国有企业和民营企业样本进行分组回归检验。

四、数据与变量描述

(一)样本选取与数据来源

本文以2011—2018年沪深两市A股上市公司为研究对象,剔除金融类、ST以及数据缺失的公司,最终得到9885个观测值。数据来源如下:从迪博内部控制指数数据库得到关于内部控制质量数据,从CSMAR数据库得到其他数据。同时,为减少误差,本文对数据进行上下1%的缩尾处理。

(二)变量定义

1.被解释变量

非效率投资(e)。借鉴Richardson等的方法[3],构建模型(1),用残差的绝对值来衡量企业的非效率投资,等式右边可以计算出企业的期望投资水平,那么企业的实际资本投资中不能被期望投资所解释的部分,就是企业的非效率投资。以下为非效率投资的模型构建:

其中,CIN是企业当期的企业资本投资,CIN=(企业现金流量表中的购建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产所收回的现金)÷年初资产总规模。growth是企业的成长性,growthi,t是公司当期的营业收入增长率。CCFt是当期的企业现金流,CCF等于企业资产负债表中的年末货币资金量除以当期企业年末资产总规模。Leverage是企业的资产负债率,leveraget等于当期的企业资产负债率。Size是企业总资产,lnsize等于当期的企业资产总规模的对数。roe是净资产收益。

2.解释变量

代理成本(AC)。本文选择管理费用率(即管理费用与主营业务收入之比)作为衡量代理成本的指标。

3.调节变量和控制变量

内部控制质量(IC),其如何度量已在数据来源中说明。参考已有研究,本文选择了如下控制变量:资产负债率(leverage)、净资产回报率(roe)、营业收入增长率(growth)、企业自由现金流(FCF,单位取万元)、前十大股东股权集中度(Shrhfd10)、产权性质(soe)。

五、实证结果

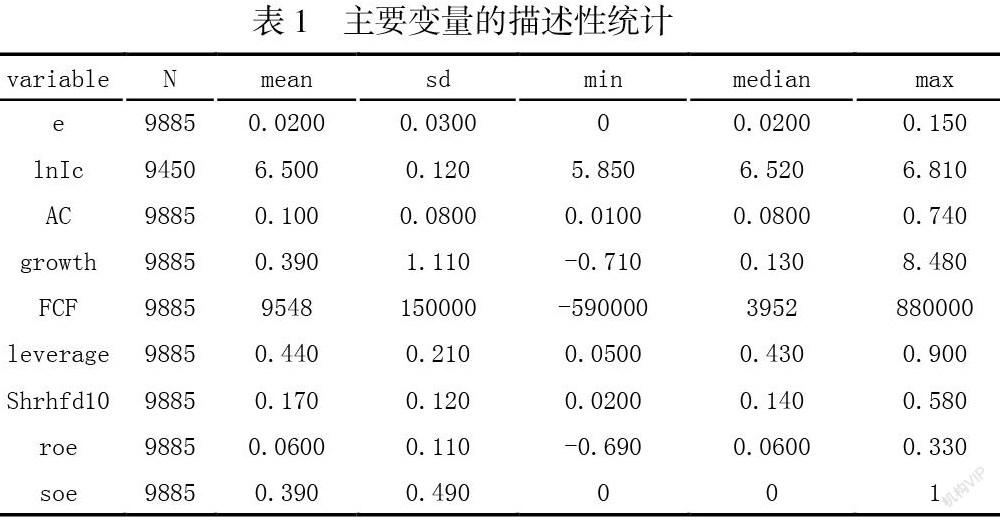

(一)描述性统计

表1是本文主要变量的描述性统计,代理成本AC的均值是0.1,中位数是0.08,最大值是0.74,表明我国上市公司代理成本较高,代理问题需要解决。资产负债率leverage均值是0.44,最大值是0.9,说明我国上市公司负债普遍较高。十大股东的股权集中度Shrhfd10,均值是0.17,最小值是0.02,中位数是0.14,最大值是0.58,说明我国的上市公司股权相对来说,是比较集中的。