知识能力与资产实力:农户信贷难题再检验

2021-10-22王磊玲邢琪瑄

王磊玲 邢琪瑄

摘 要:农户贷款难问题制约“三农”发展,化解农户贷款难问题是推动乡村振兴战略顺利实施的关键。通过分析金融知识能力和家庭资产规模影响农户信贷可得性的内在机理,构建“金融知识能力—家庭资产—农户信贷可得性”的研究路径。基于河南邓州、陕西杨凌、宁夏同心三地农户调查数据,采用Probit回归和中介效应模型,检验知识能力、资产实力对农户信贷可得性的影响。结果显示,金融知识能力有助于缓解农户需求型信贷约束,家庭资产有利于改善供给型信贷约束,且金融知识能力可以通过增加家庭资产来提高农户信贷可得性。据此,从开展农户金融知识教育、促进农户家庭财富增加等角度提出改善农民融资困境的对策建议。

关键词:乡村振兴;金融知识能力;家庭资产;信贷可得性;中介效应

中图分类号:F832.4 文献标识码:B 文章编号:1674-2265(2021)09-0079-06

DOI:10.19647/j.cnki.37-1462/f.2021.09.010

一、引言与文献综述

2017年,党的十九大报告首次提出全面实施乡村振兴战略。推进乡村振兴需要强化农户金融支持。据《中国农村金融服务报告(2018)》显示,我国涉农贷款余额从2007年末的6.1万亿元增至2018年末的32.7万亿元,金融机构涉农贷款余额累计增长534.4%,11年间平均年增速为16.5%,占各项贷款的比重从22%提高至24%。然而,西南财经大学中国家庭金融调查数据显示,我国农村居民的信贷可得性从2011年的18%下降至2017年的12%。农村地区信贷供给不足与信贷需求旺盛之间的矛盾日益突出(张启文和刘珮瑶,2020)[1]。一方面,农户金融知识水平有限,理解金融知识、处理金融信息等能力较低(陈爱仙等,2016)[2],限制了对贷款流程和贷款产品的了解(Olga和María,2019)[3]。由此,加剧了金融资源供需双方的信息不对称,导致农户无法获得贷款(白永秀和马小勇,2010)[4]。另一方面,金融供给方发放贷款主要考察农户的还贷能力,家庭资产是其还贷能力的保障,农户家庭资产规模较小或者价值较低,将不利于农户获得贷款。王曙光和王东宾(2011)[5]研究发现,家庭千元以上财产越多、房产价值越高的农户获得贷款的可能性越大。张晓琳等(2018)[6]、顾忠锐和石新颜(2019)[7]基于山东省农户问卷研究发现,农村家庭资产规模对农户信贷可得性有显著的正向影响。

另外,尹志超等(2015)[8]在研究金融知识与创业行为时,发现金融知识有利于家庭合理利用各类金融产品,理性配置家庭金融资产,促进家庭财富规模扩大,进而提高家庭信贷可得性。伍再华等(2017)[9]通过对相关文献的梳理,发现金融素养可能通过家庭信贷偏好、风险态度、认知与决策能力、冲动性以及收入分配等机制来影响家庭借贷行为,并且认为學者们在分析收入机制时忽视了家庭财富机制对家庭借贷行为的重要影响。骆梦佳(2018)[10]从还债能力的角度,推断金融素养可以通过促进家庭资产合理配置,提高家庭财富水平,从而间接影响家庭的信贷获得。

目前对金融知识(金融素养)、家庭资产等要素与信贷可得性的研究十分丰富,但多以城镇家庭为研究对象,且缺乏对三者关系内在逻辑的理论梳理和实证检验。鉴于此,本文基于河南邓州、陕西杨凌、宁夏同心问卷调查数据,以农村地区居民为研究对象,将金融知识能力、家庭资产以及农户信贷可得性纳入同一逻辑框架,构建三者关系的理论模型,考察金融知识能力、家庭资产影响农户信贷可得性的作用机制,实证分析乡村振兴背景下金融知识能力通过家庭资产影响农户信贷可得性的内在逻辑,揭示金融知识能力影响农户信贷可得性的中间转化路径,既是对既有理论研究的验证和补充,同时也为提高农户信贷可得性、推动乡村振兴提供理论参考和实践建议。

二、分析框架与研究假设

(一) 金融知识能力影响农户信贷可得性内在逻辑

由于农户的金融知识水平较低、获取金融信息较少并且缺乏正确分析所获信息的能力,农户风险态度偏向保守,此时会产生两种心理。其一,农户会感到麻烦和复杂,对申请贷款的信心不足,从而降低申请贷款的积极性;其二,由于信息不足和理解模糊,农户在考虑借贷行为时会担心承担风险,害怕借贷后无力偿还贷款进而造成自身更大的损失,最终拒绝发生借贷行为(白永秀和马小勇,2010)[4]。与此同时,由于金融知识能力水平低,加之信贷的申请程序复杂,农户了解和理解贷款流程和审批程序的有效性较低,在准备材料、递交材料、修改材料和申报贷款、获得批准贷款以及实际获得贷款的过程中不仅要花费较多的手续费和交通费,还要耗费大量的时间和精力。考虑到大量的包括无形的和有形的交易成本费用,农户最终拒绝申请贷款。

由此来看,金融知识能力的高低影响农户的金融风险态度和交易成本,进而影响其信贷可得性。相反,金融知识越充足的家庭,对金融机构所提供的产品和服务的理解程度越高,与金融机构开展业务时的沟通成本越低,越有利于降低金融机构的经营成本,使金融机构更倾向于向金融知识能力(金融素养)较高的农户提供贷款。

(二)金融知识与家庭资产影响信贷可得性的理论框架

1. 金融知识能力影响家庭资产的内在机理分析。金融知识能力能够推动农户有意识、有技术、有能力优化家庭资产配置,扩大家庭财富规模。金融知识能力(金融素养)的提高不仅能够提高家庭参与金融市场的积极性(Zoe和Deng,2019)[11],而且使得家庭风险偏好增强,倾向于配置风险金融资产和股票资产(尹志超等,2014)[12]。Li等(2017)[13]研究金融知识能力(金融素养)与风险资产持有关系时发现,金融知识能力(金融素养)较高的消费者更有可能持有风险金融资产。此外,具备良好金融知识能力的投资者能更好地驾驭复杂的金融工具,识别、规避和应对市场风险。农户金融知识能力的提高使其能够利用风险对冲、风险转移等机制更好地防控金融投资行为中的风险,并充分运用各种保险产品应对种植业生产和养殖业生产的风险,获得更多更稳定的收入。因此,良好的风险意识和应对风险的能力可以有效控制风险、降低损失,扩大农户的财富规模。

2. 家庭资产影响信贷可得性的理论逻辑。充足的家庭财富数量能够为农户偿还贷款提供有力保障,对贷款所包含的负担和风险具有较强的承受能力,农户申请贷款的积极性较高。同时,家庭资产反映了农户在申请贷款时可以提供的抵押担保物和还债能力。农户向银行等正规金融机构和私人借贷部门提出贷款申请后,正规金融机构和私人借贷部门考虑到还债能力等因素会倾向于向家庭财富充足的农户发放贷款。当金融需求方的收入不稳定、还款能力不强或者农户无法提供贷款供给方认可的标准抵押物时,金融供给方将会拒绝向农户提供贷款(Touré和Diop,2020)[14]。Young和Hee(2008)[15]通过比较债务拖欠者和非拖欠者的家庭财务状况、信用态度和财务管理行为时发现,拖欠者的收入、支出、储蓄、实际资产和金融资产水平均较低,债务偿还负担较大。因此,家庭资产的增加有利于农户满足贷款供给方的资格条件,缓解“供给型”信贷约束,提高农户信贷可得性。

通过对国内外学者研究梳理发现,金融知识能力和家庭资产对农户信贷可得性均具有显著的正向影响,农户金融知识能力不仅可以通过改善农户风险偏好、降低贷款交易成本来影响信贷可得性,还可以通过合理配置家庭资产满足资金供给条件,提高农户信贷可得性。由此,可以将农户金融知识能力通过家庭资产影响农户信贷可得性的内在逻辑概括为图1。

基于上述分析,提出理论假设:

H1:农户金融知识能力对其信贷可得性具有正向影响,金融知识能力高的农户,信贷可得性更高,反之,则信贷可得性偏低;

H2:家庭资产对农户信贷可得性具有正向影响,家庭资产体现出较强的抵押担保和还贷能力的农户,更容易获得金融机构贷款;

H3:金融知识能力能够通过对农户投资、家庭资产配置等产生影响,进而影响家庭资产规模,最终能够对农户信贷可得性产生影响,即存在中介效应。

三、实证分析

(一) 模型构建

参考Baron和Kenny(1986)[16]和温忠麟等(2004)[17]的做法,建立三个模型来检验金融知识能力通过家庭资产影响农户信贷可得性的中介效应。模型构建如下:

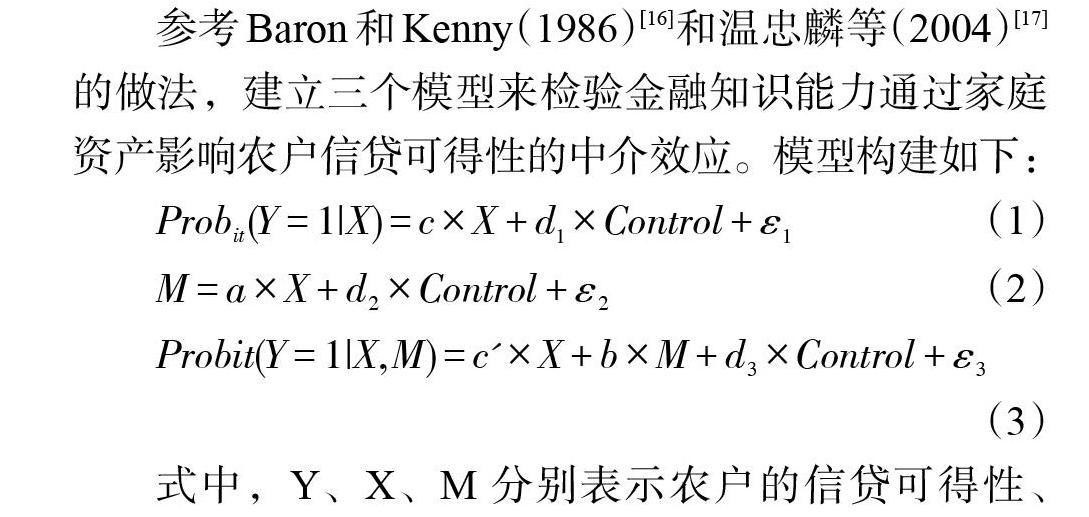

[Probit(Y=1|X)=c×X+d1×Control+ε1] (1)

[M=a×X+d2×Control+ε2] (2)

[Probit(Y=1|X,M)=c'×X+b×M+d3×Control+ε3]

(3)

式中,Y、X、M 分别表示农户的信贷可得性、农户金融知识能力和农户家庭资产,Control为控制变量,主要为受访者个体特征(性别、年龄、文化程度及风险态度)、家庭特征(家庭劳动力人口数、农地面积与家庭成員健康状况)和社会资本。

其中,模型1用于检验农户金融知识能力对农户借贷可得性的总效应,模型2用来检验农户金融知识能力对农户家庭资产的影响,模型3将中介变量家庭资产引入农户金融知识能力对农户借贷可得性的模型中,以便于观察金融知识能力回归系数的变化,从而检验是否存在中介效应。由于农户信贷可得性是一个二分类变量,因此,模型1与模型3采取Probit模型。

(二)变量设置及描述性统计

1. 被解释变量。被解释变量设定为农户信贷可得性,即农户能否从正规渠道和非正规渠道获得贷款,“农户得到借款”赋值为1,否则赋值为0。

2. 核心解释变量。基于研究目的,重点关注农户金融知识能力变量对信贷可得性的影响。从金融知识了解程度、金融态度、金融意识以及金融运用能力等四个维度选择30个问题,测度受访农户金融知识能力。由于选项设置不统一,因此,基于Likert(1932)[18]提出的量表法对选项赋值,对于五类选项的问题,按照完全不同意、不太同意、同意、比较同意到完全同意的选项,分别赋值为 1、2、3、4、5; 对于四种答案选项的问题,按照最合理的选项、介于两者之间的选项、最不合理选项和“不知道”类选项依次赋值为3、2、1和0;对于三种答案选项的问题,按照最合理的选项、介于两者之间的选项和最不合理选项,依次赋值为2、1和0。最后,运用因子分析法对受访者金融知识能力进行测度,得到每个受访者金融知识能力综合因子得分,作为研究的核心解释变量。

3. 中介变量。选用农户家庭总资产作为中介变量。家庭总资产由家庭所有可用货币衡量的资产加总所得,即房产(包括住房和宅基地估值)、耐用品与农业机械(包括汽车、货车、家用电器等)、家庭应收账款等价值之和。为消除异方差,取其自然对数。

4. 控制变量。借鉴已有研究成果,本文选取如下控制变量:一是受访者个体特征,包括性别、年龄、文化程度及风险态度等指标;二是家庭特征,包括家庭劳动力人口数、农地面积与是否遭受健康冲击等指标;三是社会资本,包括家庭成员中是否有人是农村金融机构成员、政府或事业单位成员、现在或曾经担任村干部等指标(见表1)。

(三)数据来源

本文数据来源于2018年7月29日—8月30日在河南邓州、陕西杨凌、宁夏同心三地对18岁以上的农村户主家庭开展的实地调查。按照经济发展水平和农村金融环境存在的差异,随机抽取10~20个样本农户分批入户进行面对面访谈,共历时一个月。调查问卷全部采用纸质版问卷,共发放300份,剔除信息不完整与不真实数据,回收260份有效问卷,有效问卷回收率是86.7%。

(四)变量信度和效度检验

对核心解释变量金融知识能力测量数据的信度和效度进行检验(见表2)。KMO和Bartlett球形度检验用来检验问卷数据的效度。30个测量题次的样本充足性检验 KMO 值为0.750,大于0.7,表明测量题次间具有较好的相关性;同时,Bartlett球形度检验统计量的显著性P值为0.000,上述结果说明因子分析结果是有效的。克朗巴哈系数( Cronbach's α,简称 α 系数) 用于信度分析。30个测量题项的 α 系数为0. 811,大于0.7,表明变量的测量信度较好。

四、实证结果及解释

(一) 金融知识能力对农户信贷可得性的总效应检验

表3报告了金融知识能力对农户信贷可得性的回归结果,结果表明金融知识能力对信贷可得性的正向影响在5%的水平上显著,表明金融知识能力的提升显著增强了农户获得贷款的可能性,验证了H1。

(二)家庭资产的中介效应检验

为进一步验证金融知识能力是否通过农户家庭资产对信贷可得性产生影响,需要先对模型2进行回归分析,如果金融知识能力对农户家庭资产存在显著影响,且金融知识能力可以通过家庭资产对农户信贷可得性产生影响,则验证了H3的理论假设正确。

模型2回归结果显示(见表4),金融知识能力对农户家庭资产的正向影响在1%的水平上显著,符合理论预期,说明金融知识能力强的农户会更积极也更善于运用各种金融资源参与投资理财活动、规避投资理财风险,有利于农户家庭资产的增加。模型1和模型2的回归结果表明,金融知识能力对农户信贷可得性以及农户家庭资产都具有显著的积极影响,因此,可以对模型3进行回归分析。

模型3回归结果显示,家庭资产对信贷可得性的影响在1%的显著性水平上通过了检验,验证了H2。模型1、2和3的实证结果表明,金融知识能力的提升有利于家庭资产的增加,而家庭资产的增加可以为农户借贷提供合格抵押物,并在一定程度上意味着农户具有一定的还债能力和还债保障,有利于农户满足金融供给方的借贷条件,提高了农户借贷资金获得概率。以上实证检验结果说明,家庭资产在金融知识能力影响农户信贷可得性中具有中介效应,验证了H3。

(三)模型内生性检验与稳健性检验

1. 内生性检验。鉴于农民在家庭资产规模较大的时候会更积极参与金融市场或者在积累家庭财富的过程中可能会涉及理财等金融行为,在这种情况下农民对于金融知识的理解加深、金融能力得到增强、金融意识得到提高。因此,模型1、2、3可能存在因逆向因果关系造成的内生性问题。本文采用工具变量法,即运用“农户主观金融知识能力”作为金融知识能力的工具变量来进行模型1、2、3的内生性检验。

主观金融知识能力只是农户自身对于金融知识能力水平的评价,不存在与农户家庭资产的双向因果关系。主观金融知识能力可运用问卷中“请对您的金融知识水平作出整体评价?”这一问题获得,取值范围为1到5。表5显示的是工具变量引入后各模型检验结果,农户主观金融知识能力对农户家庭资产具有显著的正向影响,与原估计结果并无显著差异。同时,农户主观金融知识能力对农户信贷可得性影响在5%的水平上显著,加入家庭资产这个中介变量之后农户主观金融知识能力对农户信贷可得性的正向影响在10%水平上显著。通过对比表5模型1和模型3的Probit回归结果可以看出,加入家庭资产这个中介变量之后,农户主观金融知识能力的系数由0.288下降到0.256,对农户信贷可得性影响的显著性同样有所下降,与第三部分的中介效应检验结果基本一致。通过对中介效应进行Bootstrap检验发现,在引入工具变量之后,家庭资产的中介效应仍然是显著的。

2. 稳健性检验。本文进一步采用 Logit 模型对模型1和模型3进行稳健性检验,如表6所示,Logit模型与Probit模型的结果几乎完全相同,中介效应显著,显示出结论的稳健性。

五、主要结论及对策建议

(一) 主要结论

基于2018年农户实地调查数据,运用Probit模型和中介效应模型实证考察了金融知识能力是否通过家庭资产影响农户信贷可得性。研究发现,金融知识能力、家庭资产对农户信贷可得性均具有显著正向影响,家庭资产在金融知识能力对农户信贷可得性影响中具有中介效应,提高金融知识能力、扩大家庭资产规模对于破解农户信贷难题具有重要意义。

(二)政策启示

根据以上研究结论,提出如下建议:

第一,加强农户金融知识教育,提高农户金融素养。首先,政府要采取措施加强农村地区基础教育,为农村居民获取金融相关知识奠定良好基础。其次,推动金融知识教育纳入国民教育体系,将金融知识课程纳入高中和大学的普通课程,构筑常态化金融知识教育体系。最后,社会组织可以通过建立社会培训班或者举办金融讲座开展专业的金融知识能力培训与辅导,提高农户金融知识水平。

第二,加强金融知识宣传,减少借贷双方的信息不对称。一方面,新闻媒体可以利用电视、广播、报刊和微信、微博等媒介,大力宣传金融知识,创造良好的金融氛围,增加农户接触金融知识的机会,提高学习金融知识的积极性,改善农户风险偏好,促使农户在缺乏资金时积极采取合理的借贷行为。另一方面,各地的金融机构和金融管理部门要定期到农村地区宣传政府和金融机构有关农户贷款的优惠政策和措施,缓解农户信息不对称的弱势地位。农户知贷款、懂贷款才不会“惧贷”,才会在需要贷款的时候选择适合自己的贷款。

第三,促进农户多渠道获得收入,提高还贷能力。一是依托乡村振兴战略制定相關政策支持农村地区产业发展和农民创业,增加农村家庭稳健性工资收入或创业收入。二是农村金融机构要积极开发适合农户的投资理财产品和保险产品,多渠道增加收入促进家庭资产增加。

第四,加快完善农村产权制度,扩大有效担保抵押品范围。完善农村产权制度,加快推进农村地区土地和宅基地确权工作,积极推行农村产权抵押融资,拓宽抵押担保物范围。金融机构可以依托大数据、云计算等新兴金融科技,扩大金融服务范围,创新服务渠道,研发农户易接受、易申请且符合自身地域特点、适合“三农”需要的产权抵押贷款产品,提高农户获得信贷资金的可能性和便捷性。

参考文献:

[1]张启文,刘珮瑶. 政府干预对金融机构与家庭农场信贷供需博弈影响分析 [J].农业经济与管理,2020,(2).

[2]陈爱仙,徐艳如,吴竹君.对当前农村金融消费者金融素养状况的调查分析——基于宜兴地区的样本分析 [J].金融纵横,2016,(9).

[3]Olga Gorbachev,María José Luengo-Prado. 2019. The Credit Card Debt Puzzle: The Role of Preferences,Credit Access Risk,and Financial Literacy [J]. Review of Economics and Statistics,101(2).

[4]白永秀,马小勇.农户个体特征对信贷约束的影响:来自陕西的经验证据 [J].中国软科学,2010,(9).

[5]王曙光,王东宾.双重二元金融结构、农户信贷需求与农村金融改革——基于11省14县市的田野调查 [J].财贸经济,2011,(5).

[6]张晓琳,高山,董继刚.农户信贷:需求特征、可得性及影响因素——基于山东省922户农户的调查 [J].农村经济,2018,(2).

[7]顾忠锐,石新颜.山东省农户信贷供给效率及约束因素研究——基于51家农商行样本数据 [J].金融发展研究,2019,(2).

[8]尹志超,宋全云,吴雨,彭嫦燕.金融知识、创业决策和创业动机 [J].管理世界,2015,(1).

[9]伍再华,叶菁菁,郭新华.财富不平等会抑制金融素养对家庭借贷行为的作用效果吗——基于CHFS数据的经验分析 [J].经济理论与经济管理,2017,(9).

[10]骆梦佳.金融素养影响城镇居民信贷可得性的实证研究 [D].福建農林大学,2018.

[11]Jing Zou,Xiaojun Deng. 2019. Financial literacy,housing value and household financial market participation: Evidence from urban China [J].China Economic Review,55.

[12]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择 [J].经济研究,2014,49(4).

[13]Li Liao,Jing Jian Xiao,Weiqiang Zhang,Congyi Zhou. 2017. Financial literacy and risky asset holdings: evidence from China [J].Accounting & Finance,57(5).

[14]Touré Lassana,Diop Ibrahima Thione. 2020. Analysis of Determinants of Access to Credit for Cotton Producers in Mali [J].South Asian Journal of Social Studies and Economics,44-59.

[15]Young-Ae Sung,Hee-Young Jung. 2008. Household Financial Status,Credit Attitude and Financial Management Behavior of DebtDelinquents : A Comparison with Non-delinquents [J].Journal of Consumer Studies,19(4).

[16]Baron R M,Kenny D A. 1986. The moderator-mediator variable distinction in social psychological research: conceptual,strategic and statistical considerations [J]. Journal of personality and social psychology,51(6).

[17]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,(5).

[18]Likert R. 1932. A Technique for the Measurement of Attitudes [J]. Arch. Psychol,140.

Knowledge Ability and Asset Strength:A Reexamination of Peasant Household Credit Problem

Wang Leiling/Xing Qixuan

(School of Business,Zhengzhou University,Zhengzhou 450001,Henan,China)

Abstract:The problem of difficult loans for farmers restricts the development of the three rural areas,and solving the problem of difficult loans for farmers is the key to promote the smooth implementation of rural revitalization strategy. By analyzing the intrinsic mechanism of financial literacy and household asset size that affects the availability of credit to farmers,the research path of "financial literacy-household asset-availability of credit to farmers" is constructed. Based on the survey data of farm households in Dengzhou,Henan Province,Yangling, Shaanxi Province,and Concentric,Ningxia Province,Probit regression and mediating effect models were used to test the effects of knowledge ability and asset strength on the availability of credit to farm households. The results show that financial literacy skills help to alleviate farmers' demand-based credit constraints,household assets help to improve supply-based credit constraints,and financial literacy skills can improve farmers' credit availability by increasing household assets. Accordingly,suggestions for countermeasures to improve farmers' financing dilemmas are proposed from the perspectives of developing financial literacy education for farmers and promoting the increase of farmers' household wealth.

Key Words:rural revitalization,financial knowledge ability,household assets,credit availability,mediating effect