股利分配效率的驱动因素研究

——委托代理与议价能力

2021-10-22郑晓亚

郑晓亚 刘 飞 陈 华

一、引言

学界对股利政策相关问题研究过程中涌现出很多经典理论,较具代表性的包括:“手中鸟理论”(Linter,1956[1];Walter,1956[2];Gordon,1959[3])、“股利无关论”(也称MM定理)(Miller和Modigliani,1961[4])、“税差理论”(Deangelo和Masulis,1980[5])、“信号理论”(Miller和Rock,1985[7])、“股利代理成本理论”(Rozeff,1982[8];Jensen,1986[9])、基于实验心理学和行为学的“迎合理论”(Baker和Wurgler,2004[10])等。总体而言,各类股利分配经典理论对现实都具备一定解释力,其中影响最大当属股利代理成本理论,国内外学界围绕该理论展开大量实证研究。

国外研究中, Easterbrook(1984)[12]研究发现,股东通过要求提高股利分配水平,在降低经理人所控制的现金流量的同时,也在增加经理人任意支配资源的难度,从而避免了经理人机会主义行为所导致的股东利益损失。Jensen等(1992)[13]围绕负债比例、内部持股比例、股利分配之间的关系展开经验分析,研究发现股利发放能够减少股东与经理人之间的冲突。此外,股利分配率同负债比例和经理人持股比例成显著的负相关关系。最后,随着经理人和股东双方利益趋向一致,股利在解决自由现金流量方面的作用力出现减弱。Agrawal和Jayaraman(1994)[14]将公司划分为权益筹资和负债筹资两组进行研究,发现如股利政策的目的是为了控制经理人过度投资,则前者发放的股利高于后者。在权益筹资公司中按经理人持股比例高低进行分组的研究中发现,经理人持股比例高的公司代理问题比较小,因而预期这类公司发放的股利比较高。

国内学界以中国股票市场为样本的研究基本沿用国外同类研究方法。如:吕长江和王克敏(1999)[15]认为中国上市公司的股利分配政策主要受到公司规模、股东权益、盈利能力、流动能力、代理成本、法人控股程度以及负债率等因素的影响,研究结论支持詹森的代理成本理论。李礼等(2006)[16]采用结构方程模型,以中国非国有上市企业为样本,研究公司股利分配及股利政策的选择动因,研究表明股利代理成本理论能够较好地解释样本企业的股利政策,其中大股东比管理人对股利政策存在更大影响。李小军等(2007)[17]的研究则表明,增加现金股利公告的市场反应与企业第一大股东持股比例存在正相关关系,而与公司监督质量存在负相关关系,从而为现金股利存在降低代理成本的作用提供了新的研究事证。唐雪松等(2007)[18]利用上市公司2000—2002年的数据研究了上市公司是否存在过度投资行为以及相关制约机制是否有效,结果显示中国上市公司存在过度投资行为;文献进一步指出,企业过度投资与现金流量存在显著的正相关关系,而发放现金股利对企业过度投资存在缓释效应。王化成等(2007)[19]以最终控制人为视角分析企业控股股东对现金股利的分配倾向及程度的影响,研究发现显著影响企业现金股利分配倾向和分配力度的三大要素。胡国柳等(2011)[20]利用中国上市公司经验数据,从代理冲突和博弈的角度分析利益相关者与股利分配政策间的关系,指出中国上市公司利益相关者在股利分配上存在政策博弈现象。

回顾已有文献,可发现学者们从不同角度对股利分配行为做出了多样化的解释。国内已有研究多从定性角度考察中国上市公司是否存在低现金股利支付的情况,部分采用定量分析方法的研究以描述统计结果比较分析为主,受研究方法的制约,研究结论的维度和深度存在一定局限。在既有研究基础上,本文旨在从以下两个方面入手进一步优化相关研究:其一,笔者认为,建立一个合理的量化比较基准是定量测算实际股利分配与最优股利分配水平的偏离程度、考察现金股利是否偏低、研究股利分配效率的合理的逻辑出发点。本文拟以基准比较为主要研究逻辑,更为客观地衡量股利分配效率。其二,考虑上市公司所在行业、治理结构等方面存在的显性差异,简单定量分析方法难以揭示现象背后的成因。针对前期部分研究在定量测度方法和结论上存在的局限,本研究拟以定性研判上市企业现金股利支付行为为基础,采用较为先进的定量研究方法,围绕股利分配效率进行多维度的量化研究,从更多角度出发更为全面地展示问题本质。

二、实证模型与数据处理

(一)模型设定

假定公司股利分配决定过程中经理人与股东均具有一定议价能力。显然,议价能力对股利分配的影响是双向的。由前文分析可知,因立场不同,经理人议价能力对实际股利分配具有负效应,股东议价能力对实际股利分配具备正效应。由此,实际股利分配水平可表示为:

DPRit=DPRopit-uit+wit

(1)

其中,DPRit为实际股利分配水平,DPRop为公司的前沿股利分配水平,uit反映经理人议价能力所导致的实际股利分配水平低于前沿水平的程度,wit反映股东议价能力带来的实际股利分配与前沿水平相比存在的偏离程度。

对于决定上市公司最优股利分配水平的影响因素而言,本文参考吕长江和王克敏(2002)[22]、原红旗(2004)[23]以及黄娟娟(2012)[11]的研究,认为公司的最优股利分配水平受到投资机会(Vit/Ait)、负债率(Levit)、净资产收益率(ROEit)、企业规模(Sizeit)等因素的影响。此外,考虑到各年度宏观因素和行业因素对股利分配水平的影响,我们还引入行业与年度虚拟变量。据此,DPRopit的表达式可写为:

DPRopit=β0+β1DPRit-1+β2(Vit/Ait)

+β3Levit+β4ROEit

+β5Sizeit+∑industy+∑year+vit

(2)

选取税后每股现金股利DPSit作为衡量公司实际股利分配水平的指标,综合式(1)与式(2),可将实际股利分配模型(1)重新表示为:

DPSit=β0+β1DPSit-1+β2(Vit/Ait)+β3Levit+β4ROEit

+β5Sizeit+∑industy+∑year+ηit

(3)

ηit=vit-uit+wit

(4)

与Kumbhakar和 Parmeter(2009)[24]提出的双边随机前沿相比,式(3)、式(4)代表的股利分配效率测度模型具有相似的形式。由此,与郑兵云和陈圻(2010)[25]、胡晶等(2011)[26]采用的方法不同,本文测度中小板上市公司股利分配效率的方法可归为双边随机前沿。为便于后续实证研究的展开,这里简要介绍该方法相关的模型设定、参数估计、假设检验及其相应的经济含义。

由前述分析可知,vit代表随机误差项,代表在确定性前沿上,不可预测的因素对股利分配水平带来的随机偏离程度,也即分配水平决定过程中经理人和股东议价能力所导致的实际股利分配相对于前沿股利分配不同方向的偏离水平。同时,假定三个随机误差项相互独立,均与解释变量xit不相关。

在上述随机误差项假设前提下,应用最小二乘法即可得到斜率系数β的无偏估计。但是,由于uit与wit为单侧分布,故即使E(vit)为零,E(ηit)也存在不等于零的可能性。所以,采用最小二乘法得到的截距项将存在有偏性。由于本文关注的重点不仅包括参数β,更重要的研究工作是从复合误差项ηit中将uit与wit分离出来,即分别测算出经理人的议价能力与股东的议价能力,因此,本文参数估计的方法采用极大似然法。

根据如上的变量分布假设,进一步推导复合误差项的概率密度函数(PDF):

(5)

其中,φ(·)与Φ(·)分别代表正态分布的概率密度函数与累计分布函数,其他参数设定如式(6):

(6)

在推算出复合误差项ηit的PDF后,包含NT个观测值的样本的对数似然函数可按式(7)表述如下:

+exp(dit)Φ(eit))

(7)

式中θ=(β,σv,σu,σw)即为待估参数,通过对数似然函数求最大化,可得到参数估计结果。此外,因σu仅在ait和bit方程中出现,同时σw仅在dit和eit方程中出现,故模型中涉及的三个标准差参数均可识别。

进一步地,根据双边随机前沿复合误差项设定推导uit和wit的条件密度函数f(uit|ηit)和f(wit|ηit),如式(8)与式(9)所示:

(8)

(9)

以上述条件密度函数为基础,可得到uit与wit的条件期望,进而得到样本企业在进行股利分配时的反映经理人议价能力的变量uit和反映股东议价能力的wit的点估计值。

(10)

(11)

由于因变量为对数形式,如uit与wit比较小,式(10)、式(11)可代表为样本企业实际股利分配水平偏离最优股利水平(即前沿水平)一个单位所带来的百分比变化。如uit与wit比较大,模型解释的偏差会变大。故为得到精确的百分比变化,本文参照随机前沿分析的常用处理方式,对上述两式进行调整,得到E(exp(-uit)|ηit)和E(exp(-wit)|ηit),并进一步得到相对偏离百分比的表达式E(1-exp(-uit)|ηit)和E(1-exp(-wit)|ηit):

(12)

(13)

具体到本文所研究的公司股利分配问题,E(1-exp(-uit)|ηit)用于衡量经理人的议价能力使得实际股利分配水平低于前沿股利分配水平的百分比;E(1-exp(-wit)|ηit)用于衡量股东的议价能力使得实际股利分配水平高于前沿股利分配水平的百分比。而两者净效应指标(NEI)则可以表示为:

NEI=E(1-exp(-uit)|ηit)-E(1-exp(-wit)|ηit)

(14)

NEI反映了经理人与股东讨价还价最终结果使得实际股利分配水平偏离前沿股利分配水平的程度。若经理人的议价能力大于股东议价能力,此时NEI为负,表明公司支付较低的现金股利;反之相反。实际上,从经济意义角度理解,由于本文构建的NEI指标衡量了样本企业实际股利分配水平与最优水平之间的偏离程度,因此可将NEI的估算结果作为评价公司的股利分配效率指标,其绝对值越大,表明股利分配效率越低,反之则越高。为了后续表述的方便,分别将经理人和股东议价能力指标记为MBI、SBI。

在估算了上市公司经理人议价能力、股东议价能力以及股利分配效率之后,就单边误差项uit和wit对因变量的影响是否统计显著性进行检验。对此,本文采用似然比方法进行检验,其检验统计量为:

LR=2[L(H1)-L(H0)]

(15)

其中,L(H0)和L(H1)为对数似然函数值,渐进服从χ2分布,自由度为参数约束条件的个数,分别与原假设及备择假设相对应。根据检验结果,本文模型分为如下四种分析方式:

如σu=σu=0,经理人与股东议价能力均没有对实际股利分配水平产生显著影响,此时可运用最小二乘法进行分析。

如σu=0,σw≠0,代表股利分配讨价还价决定过程中公司支付了较高的现金股利,此时可运用单边随机成本前沿模型来测度公司股东议价能力。

如σu≠0,σw=0,即代表股利分配讨价还价决定过程中公司支付了较低的现金股利,此时可运用单边随机生产前沿模型来测算经理人议价能力。

σu≠0,σw≠0,即经理人与股东议价能力对实际股利分配均存在显著影响,此时采用双边随机前沿方法进行分析。

(二)数据来源与样本处理

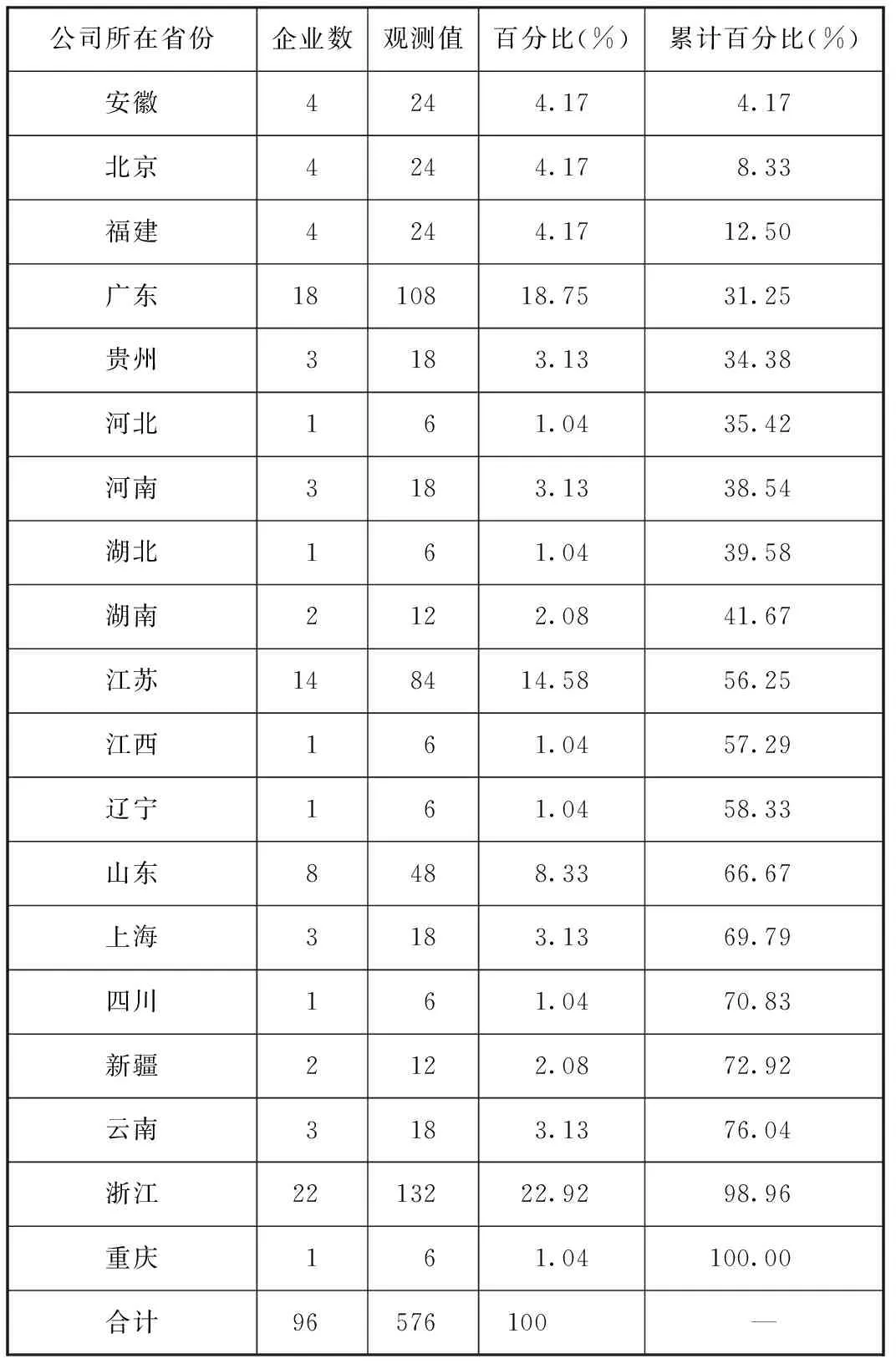

研究样本选取深圳证券交易所的中小板上市企业,数据区间为2016年至2020年,数据来源包括万得与国泰安数据库。数据处理与参数估计用stata12计量软件完成。在数据处理过程中,一是综合考虑幸存者偏差、样本完整性、股东性质进行第一次筛选;二是剔除财务数据中存在缺失值的样本;三是企业样本如果在分析期出现兼并或重组且对本文造成了影响,便通过设置样本选择阀值,剔除资产成长率大于500%,或负债率大于100%的样本;四是考虑因变量对数化处理的需要,将每股现金股利(DPS)观察值为0的数值替换成0.01;五是设置阀值,剔除部分总经理持股比例大于5%的样本;六是剔除分析区间为ST、*ST和PT类上市企业的样本;七是异常值对参数估计的稳健性将带来负面影响,对模型中所涉变量在1%水平上进行缩尾处理。经过以上数据处理程序,最终得到96家上市企业样本,观测值576个。样本企业的行业分布情况如表1所示。

表1 样本数据行业门类分布

从上市公司所属行业的分类结果来看(详见表1),第一产业上市公司数量少,第二产业最多,第三产业处于中间水平。以制造业为代表的第二产业上市公司数量最多,其中,制造业行业占比高达75%,该行业往往成长性低,产品市场饱和、竞争比较激烈;在第三产业中信息技术类企业数量最多。而从样本数据的地区分布来看(详见表2),呈现典型的“东多西少”特征,在经过筛选的样本区间内,全国累计有96家企业在中小企业板上市,浙江、广东、江苏位列前3名,而诸如广西、甘肃等西部省份则没有相应的公司入样。

(三)指标定义与描述性统计

首先,明确各变量的经济含义与计算方法。

1.每股现金股利(DPSit)。

考虑到最常见的股利分配形式是现金股利,本文的研究对象选择为中国大陆A股中小板上市公司的现金股利。虽然股票股利也是支付形式,但是对于上市公司而言并没有现金流出,不能算做真正意义上的股利。如没有特别指出,本文所说的股利均指现金股利。由于现金股利需要付税,因此,本文模型的因变量选择为税后的每股现金股利。

2.投资机会(Vit/Ait)。

公司的投资机会等于公司的市场价值除以公司总资产的账面价值。总资产的账面价值衡量了公司当前的资产的价值,而其市场价值则衡量了当前资产潜在成长能力的价值。较高的投资机会(Vit/Ait)意味着公司拥有较多的投资机会、较强预期收益能力,在此情形下,公司通常会增加投资而减少股利分配,因此,可以预期股利分配与投资机会之间存在负相关关系。

3.负债率(Levit)。

资产负债率可用于反映公司负债总额占资产总额的比率,也可用于反映总资产中债权人提供的资金比例以及公司资产对债权人权益的保障程度。资产负债率低,表明上市公司需要偿还债务较少,此时公司对于股利分配行为应该比较积极,反之相反。因此,可以预期股利分配与负债率呈负相关关系。

4.净资产收益率(ROEit)。

净利润除以报告期期末股东权益净资产等于净资产收益率。该指标一方面反映了股东投入资金的获利能力,另一方面反映企业筹资、投资、资产运营等活动的效率。故指标值越高,公司净利润会越高,因此,预期净资产收益率与公司股利分配之间呈现正向相关关系。

5.企业规模(Sizeit)。

直观认为,企业规模对股利分配存在影响。经验观察显示,规模越大的企业可用于抵押的有形资产量越大,融资约束程度越低,相应公司的股利分配也会较高。因此,预期企业规模与股利分配正相关。常用的企业规模代理变量有总资产、销售收入等,将企业总资产自然对数设定为企业规模的代理变量。

表2 样本数据所在省份分布

上述变量的样本数据描述统计结果如表3所示。在2016年至2020年期间,每股税后股利平均为0.09元,最小值为0元,而最大值仅为0.54元,直观地显示了中小板上市公司所存在的低水平现金股利分配状况。接下来,本文进一步根据股利分配效率测度模型来估算实际股利分配偏低于前沿股利分配水平的程度。

表3 变量的描述统计

三、实证分析

(一)模型估计结果与分析

股利分配效率测度模型的估计结果和似然比检验结果如表4所示。可发现:模型1的所有参数均在1%的水平上显著,调整后R2为0.363,表明本文所选取变量能够较好地解释公司最优股利分配水平。模型2与线性模型1相同,但其参数估计是运用极大似然估计所得到的。之所以对同一模型采用两种不同估计方法,主要是因为使用最小二乘回归是为了得到调整后R2,以便于评估所选择的解释变量能否较好地拟合企业的前沿股利分配水平。而采用极大似然估计则是为了得到对数似然函数值,以便于后续使用似然比检定来选择最优的拟合模型。模型3是假定经理人议价能力和股东议价能力为零时的双边随机前沿模型,而模型4则假定经理人议价能力和股东议价能力为常数,不受外生变量的影响,可认为是同质性的股利分配效率测度模型。LR1行所对应的似然比检验是以模型4为基础,其原假设为“模型2、模型3与模型4无差异”,最终检验的结果发现模型4在1%的水平上显著拒绝原假设,即模型4要好于模型2和模型3。因此,本文选择模型4作为基准模型,随后的分析均是在模型4的基础上进行。

模型4呈现的结果显示:第一,对于前沿方程而言,所有的参数与我们预期一致且均在5%的水平上显著,这也再次证实了上述指标较好地反映了最优股利支付水平。第二,对经理人议价能力而言,参数估计值为-0.192,在10%的水平上统计显著。第三,对于股东议价能力而言,参数估计值为-3.796,在10%的水平上统计不显著,其中可能的原因是股东议价能力影响较为微弱以致未通过显著性水平检验。这在后文的两种效应测算时,我们可以再次证实这一点。

表4 股利分配效率测度模型估计及其似然比检验

(二)经理人与股东议价能力贡献度测度

表5 经理人与股东议价能力贡献度统计

(三)经理人、股东议价能力以及二者净效应的测度

对于经理人与股东议价能力以及两者净效应大小,可根据式(12)、(13)和(14)进行测度。为了更为详细呈现三种效应的分布特征,本文还给出了其标准差、第1、2、3四分位上的均值、最小值和最大值,详见表6。

表6 股东议价能力、经理人议价能力及二者净效应变量统计结果

平均而言,经理人议价能力使得实际股利分配水平低于前沿股利分配水平45.31%;而股东议价能力则仅使得实际股利分配水平高于前沿股利分配水平2.20%,两者的净效应则为43.11%,表明讨价还价双方议价能力的巨大差异,使得实际股利分配水平低于最优股利分配水平43.11%个百分点。换言之,由于经理人与股东双方的讨价还价能力差异,对于应该支付1元的现金股利,而实际仅支付了0.568 9元,这意味着中小板上市公司股利分配效率较低,仅达到最优水平的56.89%。

在具体分布特征上,经理人和股东议价能力具有较强的异质性,净效应在不同分位点上均呈现出经理人议价能力大于股东议价能力的特征。具体而言,由Q1的统计结果可知,有1/4的公司,经理人议价能力使得实际股利分配水平低于前沿股利分配水平29.92%,股东议价能力使得实际股利分配水平高于前沿股利分配水平2.15%,两者的净效应使得实际股利分配水平低于前沿股利分配水平27.69%。然而,从Q3的统计结果来看,另有1/4的企业,两者的净效应使得实际股利分配水平低于前沿股利分配水平54.34%。最小值和最大值的结果显示,实际股利分配水平低于最优股利分配水平程度,最小为12.68%,最大为95.38%。上述分析表明:整体而言,在股利分配决定过程中,由于经理人相对于股东而言拥有绝对占优的讨价还价能力,从而使得中小板所有上市公司在支付现金股利时相对偏低,但不同分位上,表现出较强的异质性。

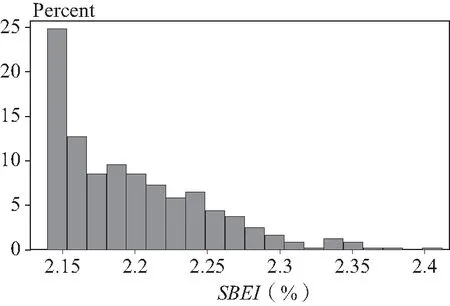

为了更直观地呈现经理人、股东议价能力以及两者净效应的分布特征,本文绘制三者的直方图,详见图1至图3。由图1和图2可知,经理人议价能力与股东议价能力的分布形态均呈现出较为显著的右偏特征。进一步观察发现经理人议价能力指数大约在15%至97%之间,分布较为分散,而股东议价能力指数则在2.14%至2.41%之间,分布相对集中。图3中,两者净效应分布特征显示其分布较为分散,但均大于零,这意味着所有的上市公司均为经理人议价能力大于股东议价能力,同时绝大多数公司实际股利分配水平相对于最优股利分配水平的偏离程度较高且波动幅度较大。上述结论说明,经理人凭借占主导地位的议价能力使得中小板所有上市公司支付了较少的现金股利,股利分配效率低下。

图1 经理人议价能力的频率分布

图2 股东议价能力的频率分布

图3 净效应的频率分布

(四)经理人、股东议价能力以及二者净效应的差异特征

为了深入考察经理人、股东议价能力和两者净效应的差异特征,进一步从年度、规模、地区三个方面进行分析。

1.年度差异特征。

近年来,股利分配制度已成为证监会完善证券市场制度建设,引导市场健康发展的重要工作内容。对此,证监会出台了一系列旨在促进上市公司完善股利分配的政策文件,特别是2001年在《上市公司新股发行管理办法》和《关于做好上市公司新股发行工作的通知》中,明确将分红派息列入上市公司再筹资的必要条件。2008年证监会进一步发布《关于修改上市公司现金分红若干规定的决定》,完善相关股利分配政策规章制度。那我们不禁试问,上述政策措施的实施是否有效降低了经理人与股东之间的议价能力不对等问题?中小企业板上市公司现金股利分配效率是否有了一定改善呢?针对这些问题,本文分年度统计了经理人、股东议价能力以及两者净效应的分布特征,详见表7。二者净效应从2016年的45.66%下降到2020年的41.06%。此外,3/4分位数统计也显示净效应呈明显下降特征,表明中小板上市公司现金股利分配水平有了一定程度的改善。监管部门出台旨在促进股利分配政策措施发挥一定积极作用,特别是对于现金股利分配较低的公司,改善幅度较大。

表7 净效应的年度分布特征

2.规模差异特征。

为进一步揭示规模差异特征的本质,以规模为维度将企业样本分为三组,其中,介于0至33百分位点的为小规模企业,位于33至66百分位点的为中等规模企业,规模在66至100百分位点之间为大规模企业。以此为基础,表8给出不同规模企业的研究指标分布特征,可发现不同规模企业的经理人、股东议价能力以及两者净效应没有显著差异。经理人议价能力在三种规模下均大于股东议价能力,即在股利分配决定过程中,不同规模的企业经理人均有绝对占优的议价能力,以至于所有规模的企业均表现出较低的股利分配水平。

表8 经理人、股东议价能力以及两者净效应的规模分布特征

3.地区差异特征。

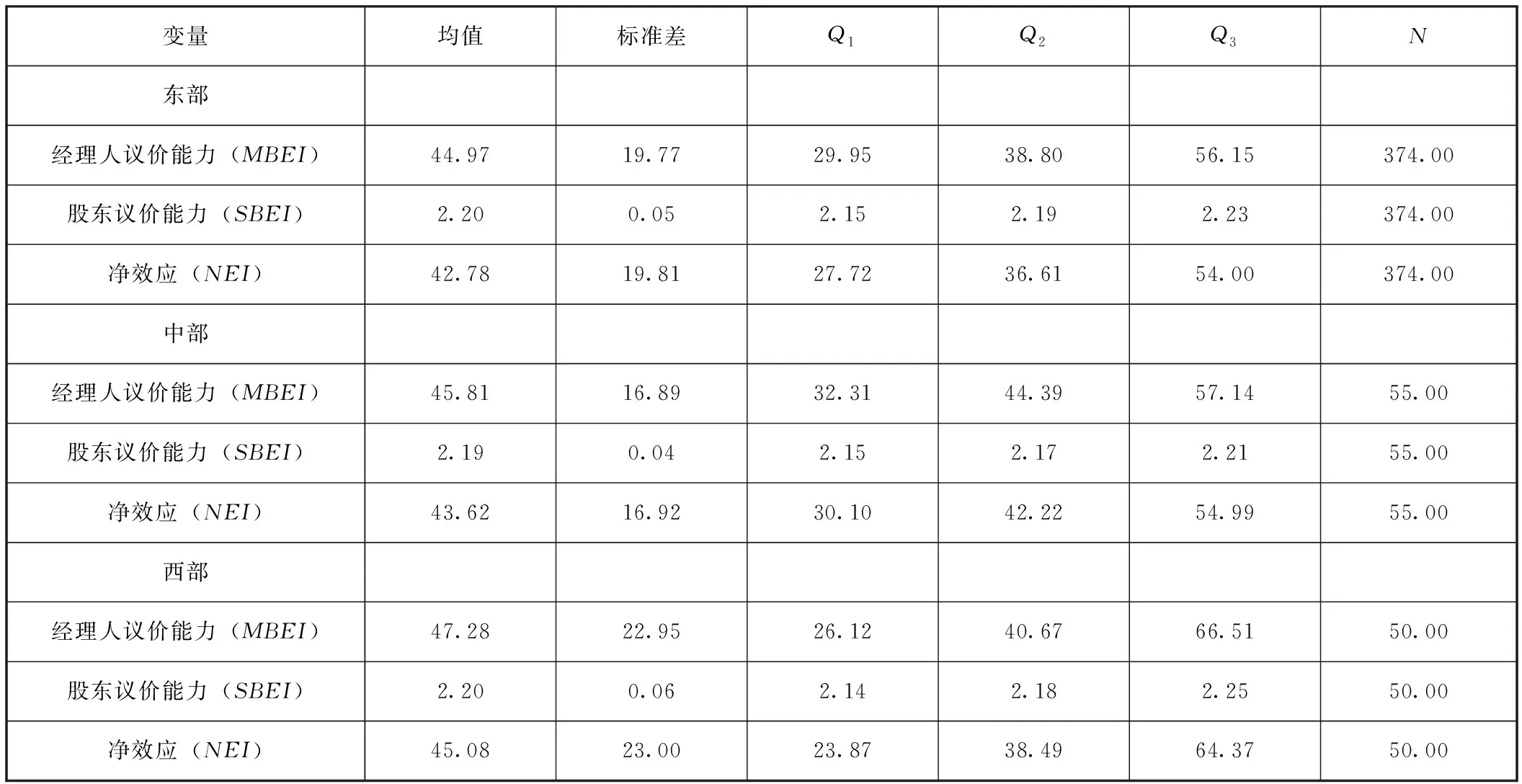

按照地区分布将本文样本单元划分为东、中、西部三组,用表9展示对不同地区上市企业样本研究指标的分布特征进行统计描述的结果。可发现,中西部地区上市公司经理人议价能力与净效应略高于东部地区,而股东议价能力则没有显著差异。代表东部地区中小板上市公司股利分配水平要略高于西部地区,中部地区介于两者之间。主要原因可能是,经济发展水平的差异使得不同地区的上市公司对股利分配方式的选择存在不同偏好。东部地区中小板上市公司“数量多、规模大、市值高、综合竞争力强”,中西部地区则“数量少、规模小、市值低、综合竞争力弱”。相较而言,东部地区经济发展较快,该地区中小板上市公司对经济贡献度处相对较高水平,有效地在经济活动中发挥了重要作用,预期未来盈利能力较强,由此,公司有能力支付相对较高的现金股利。

表9 经理人、股东议价能力以及两者净效应的地区分布特征

四、研究结论与展望

(一)研究结论

本文研究通过实证分析发现:

从整体上看,中国A股中小板上市企业的股利分配程度低于最优水平,这与前期诸多学界与业界的经验判断一致。究其原因,作为上市企业治理结构中的重要决策主体,股东和经理人对公司股利分配水平的议价过程与其带来的结果,是上市公司股利分配效率偏低的诱因。具体从经理人与股东二者的议价能力上看,经理人在议价过程中占绝对的主导地位。相关监管政策可围绕这一议价过程,针对委托代理双方中居主导地位的决策主体制定更具针对性的方案。

从结构上看,不同地区、不同地域的中小板上市企业在现金股利支付水平上存在不同程度的异质性。其中,不同地区中小板上市企业的股利分配水平差异较大,东部地区中小板上市公司股利分配水平高于西部地区,中部地区介于两者之间。由此可发现,经济发展水平、中小板上市公司在不同区域间对经济贡献度水平等因素,同样是决定上市企业股利分配水平的决定性因素之一。未来相关监管政策可针对这一发现,充分考虑地域因素制定差别化监管政策。

(二)管理建议

如何采取有效手段规范上市公司股利分配行为,应作为市场管理部门促进直接融资市场长期、稳定、健康发展持续加以关注的重点。基于如上研究结论,我们做出以下几点主要建议。

一是着力改善上市公司股权结构,维护中小投资者利益。市场监管主体应牵头打造上市企业中小股东团体的维权文化,建立更为完善的股东代表诉讼制度和民事赔偿制度;不断提高中小股东的持股比例,逐步形成有利于遏制企业内部人侵害中小股东利益的股权结构。通过公司股权结构的创新与完善、建立类似于累积投票权等制度安排、实施利益冲突交易的表决权排除制度、完善独立董事制度等手段,提升对中小投资者权益的保护能力。

二是进一步规范上市企业的股利分配与信息披露制度。市场监管主体应多种手段并举,明确上市公司股利分配界限,抑制过度进行盈余留存的行为,进一步规范上市公司股利分配方案的制定与信息披露机制。并以更加完善的上市公司信息披露制度为基础,不断增加市场的透明度和有效性,充分保护中小股东的知情权,降低经理人的代理成本,进而降低委托人与代理人在股利分配议价能力上存在的不对称问题。

三是提高投资者素质,增强股东议价能力。扩大机构投资队伍,有助于提高股东议价能力,进而抑制股利分配偏低的现状。此外,从微观主体出发,提高中小投资者素质,有助于培养投资者队伍的正确投资心态,使其在投资决策时真正关心上市企业的收益能力与企业价值,倒逼上市公司采用更为符合股东利益的股利分配政策。

(三)研究展望

有别于过往研究,本文不仅通过建立客观的比较基准评估股利分配水平的高低,优化了部分过往研究比较对象不明确的问题,还以委托代理双方议价能力强弱作为公司股利分配政策的诱因,在过往研究基础上采用较新的研究思路和量化研究方法进一步拓展了股利分配相关领域研究的深度与广度。从应用角度看,方法深化带来的多样性结论,为优化资本市场管理政策与方案提供了新的研究参考与事证;就学术角度而言,不仅为围绕股利分配问题展开的后续研究提供了一种可供参考的新方法,也丰富了信息经济学与激励经济学相关领域的研究文献。

对致力于围绕股利分配相关问题进行更深层次探索的研究而言,因本文研究对象及数据样本来自资本市场,可考虑将本文结论作为研究基础与例证,紧跟西方学界前沿,以实验心理学和行为学为理论基础和研究方法,拓展微观市场主体的样本数据维度与颗粒度,深入研究委托代理主体议价能力差异背后的内在动因。