地价熔断与货币政策

2021-10-22王建华冯建花张定胜

王建华 冯建花 张定胜

一、引言

自从1999年中国住房分配市场化改革以来,中国的房地产价格一路攀升。为了抑制房价过快上涨,中央政府和地方政府不断出台一系列相关政策,用以调控房地产市场。但是,这些政策最后被证明对于房价的调控收效甚微,房地产价格甚至陷入了越调越涨的尴尬境地。与此同时,商住用地价格伴随房价的上涨也呈现出大幅上涨的趋势,以至于全国各地土地交易市场上“地王”频出。不断刷新的土地价格上限推动了房价的大幅上涨。因此,地方政府在限制房价的同时也在考虑如何调节地价。在2016年年初,中国股市引入熔断机制后,当年中国就有城市设计了土地市场的地价熔断机制,随后很多城市群起而效仿之。现今,从公开资料可知有如下城市:北京、天津、成都、南京、郑州、西安、武汉、济南、杭州、石家庄、苏州、昆明、合肥、贵阳、长沙、南昌、徐州、东莞和青岛等实行了土地价格熔断机制。土地价格熔断机制的本质是土地限价,土地限价分为两大类:一类是土地价格上限,另一类是土地价格下限。基于中国土地交易市场的典型事实来看,大多数地方政府对土地交易市场的干预主要是为土地交易价格施加上限。基于上述分析,本文想要探究如下问题:土地价格熔断机制对抑制地价上涨进而抑制房价上涨是否起作用?与此同时,当中央银行实施不同类型的货币政策时,土地价格熔断机制是否一定会生效?

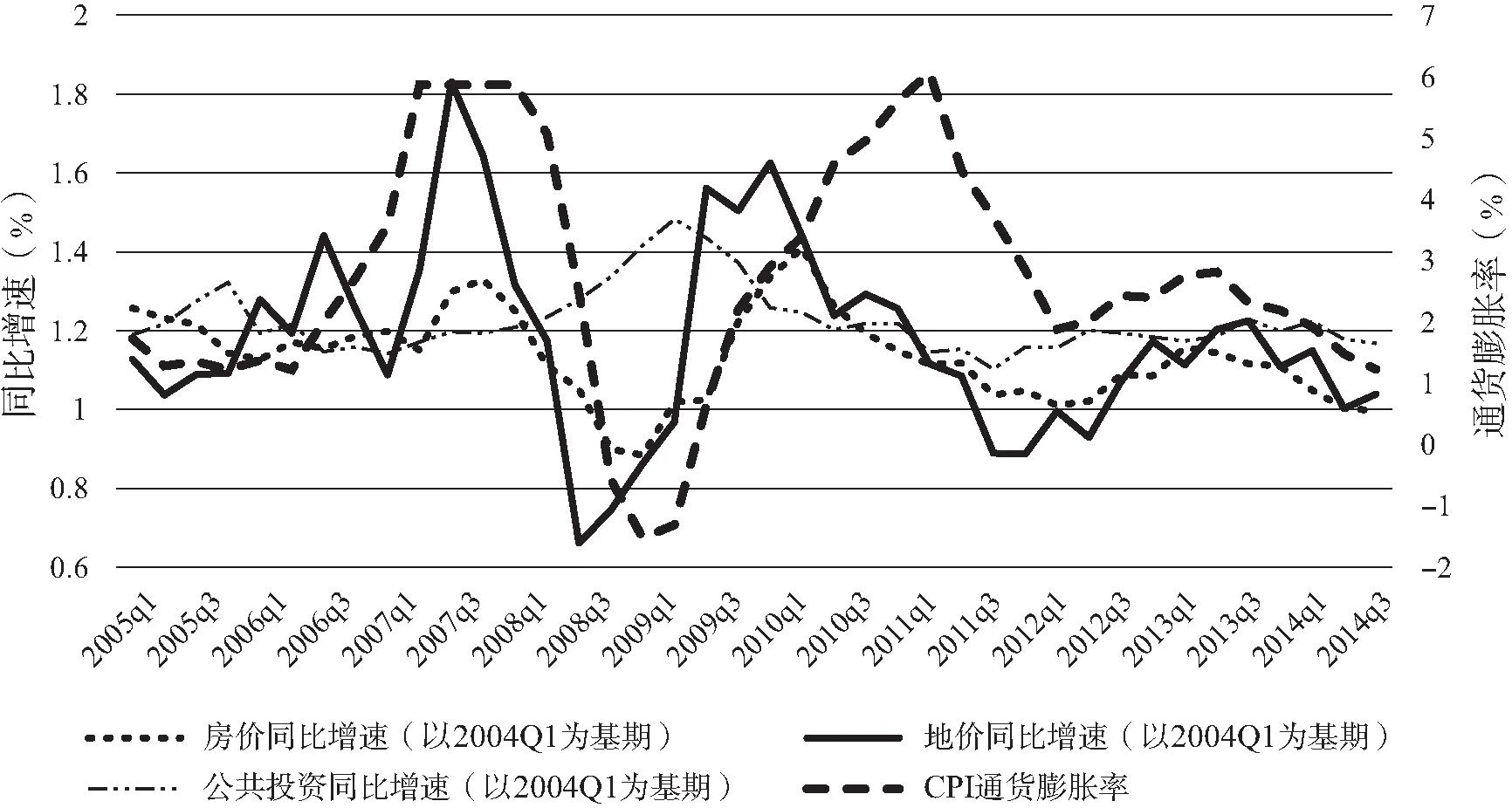

地方政府寄希望于通过调节地价的方式来限制房价的上涨,其内在逻辑是房价和地价波动存在显著的联动性,这一论点从图1可以获得证实。在图1中可以观察到地价和房价的涨跌近乎是同步的。那么“限地价”是否一定能够“控房价”?即限制地价的上涨是否能够抑制房价上涨?而房地产当期产值属于GDP核算的一部分,因此房价的上涨显然推动了GDP的上涨,那么“控房价”又是否会影响“稳增长”?即控制房价的上涨是否会抑制GDP的增长?

图1 2005Q1—2014Q4相关变量同比增速与通货膨胀率

从图1中可以看出,在2008年全球性金融危机发生之后公共投资波动与房价波动呈现显著的联动性。这表明在全球性金融危机发生后,中国各地方政府的财政收入和当地房地产行业的发展密切相关,地方政府从房地产行业蓬勃发展中获取了大量的财政收入,而其又将这些财政收入中很大一部分转化为公共投资,进而达到刺激地方经济增长的目的。因此,地方政府采取“限地价”借此“控房价”的策略必然会影响其财政收入而后影响其公共投资规模。但是本文的研究表明土地价格熔断机制这一策略想要发挥其作用,并不仅仅由地方政府决定,还依赖于中央银行所实行的货币政策。这就意味着中国的货币政策能够对土地价格产生影响。本文将中国的货币政策简化为中央银行是否盯住通货膨胀目标,因此下文中主要探讨通货膨胀和土地价格的关系。从图1中可以观察到通货膨胀率和地价之间的联动性,具体来看,在全球性金融危机发生之前,土地价格和通胀呈现近似同步涨跌的趋势,而在全球性金融危机发生之后,土地价格和通货膨胀呈现反向变动的趋势。本文忽略工业用地的价格,仅考虑商住用地的价格,由于商住用地的价格在时间序列数据中差别较小,因此商住用地价格简化为同一价格,同理本文假设商业地产和住宅地产价格相同。

由于中外土地制度的差异化,国外学者在研究房地产和土地市场问题时和国内学者的研究有较大差异,尤其体现在中国地方政府对土地交易市场的干预问题。国外学者在研究房地产问题时侧重房地产在包含信贷约束的经济体中的抵押效应,如Kiyotaki和Moore(1997)[1]、Iacoviello(2005)[2]、Liu等(2013)[3]。这一类文章普遍强调土地或房地产充当抵押品,为企业的生产行为进行融资。Iacoviello(2005)[2]假设房地产供给是外生的,因此为了避免这种明显脱离中国房地产市场特征事实的假定,本文在多部门DSGE模型中引入了房地产开发部门,从而将房地产供给行为内生化。中国特色的土地制度决定了我国土地市场的独特性。中国的城市土地归国家所有,农村与城郊土地除法律规属国家的以外为集体所有,中央政府在土地一级市场上具有强大的垄断能力(刘凯,2018[4])。土地出让权力归中央政府所有,中央政府每年会制定各省土地利用指标,次一级地方政府在上级政府指标的限定下进行土地出让,出让土地所得的绝大部分收益都归地方政府所有。因此,地方政府就会存在最大化土地出让收入的激励,即形成所谓的土地财政问题(谭明智,2014[5];刘元春和陈金至,2020[6])。国内部分学者从理论模型的角度出发,基于Kiyotaki和Moore(1997)[1]的企业信贷约束或Bernanke等(1999)[7]的企业债务违约的设定探究土地财政动态机制对中国经济波动的影响(赵扶扬等,2017[8];梅冬州等,2018[9])。

学术界关于央行是否应该利用货币政策盯住资产价格存在争议。一部分学者认为,房地产价格的波动影响宏观经济的波动,那么央行就应该利用各种货币政策工具盯住房价,抑制其剧烈波动,稳定经济增长(赵进文和高辉,2009[10];侯成琪和龚六堂,2014[11];徐淑一等,2015[12])。另有一部分学者认为,利用货币政策去盯住资产价格可能对经济增长造成负面影响,而且可能会使得通胀波动率飙升(Bernanke和Gertler,2000[13],2001[14])。部分学者将资产价格具体为房产价格后,也发现了类似的负面影响,即如果货币政策严格盯住房价,反而会加剧经济波动,造成较高的通货膨胀率和名义利率,最终反而抑制了经济增长(Giglio等,2016[15];周晖和王擎,2009[16])。本文将资产价格具体为土地价格,故而我们研究的核心问题是:中央银行是否能够利用不同的货币政策目标影响地方政府对土地市场的价格干预政策?即中央银行实施的货币政策是否会影响土地价格熔断机制发挥作用?以及地价熔断机制生效时如何影响经济系统中其他的主要宏观经济变量?本文与前述一系列文章所不同的地方在于开创性地讨论了土地价格熔断机制的有效性问题,即讨论了地方政府在土地交易市场上实施的土地价格管控措施是否有效的问题。

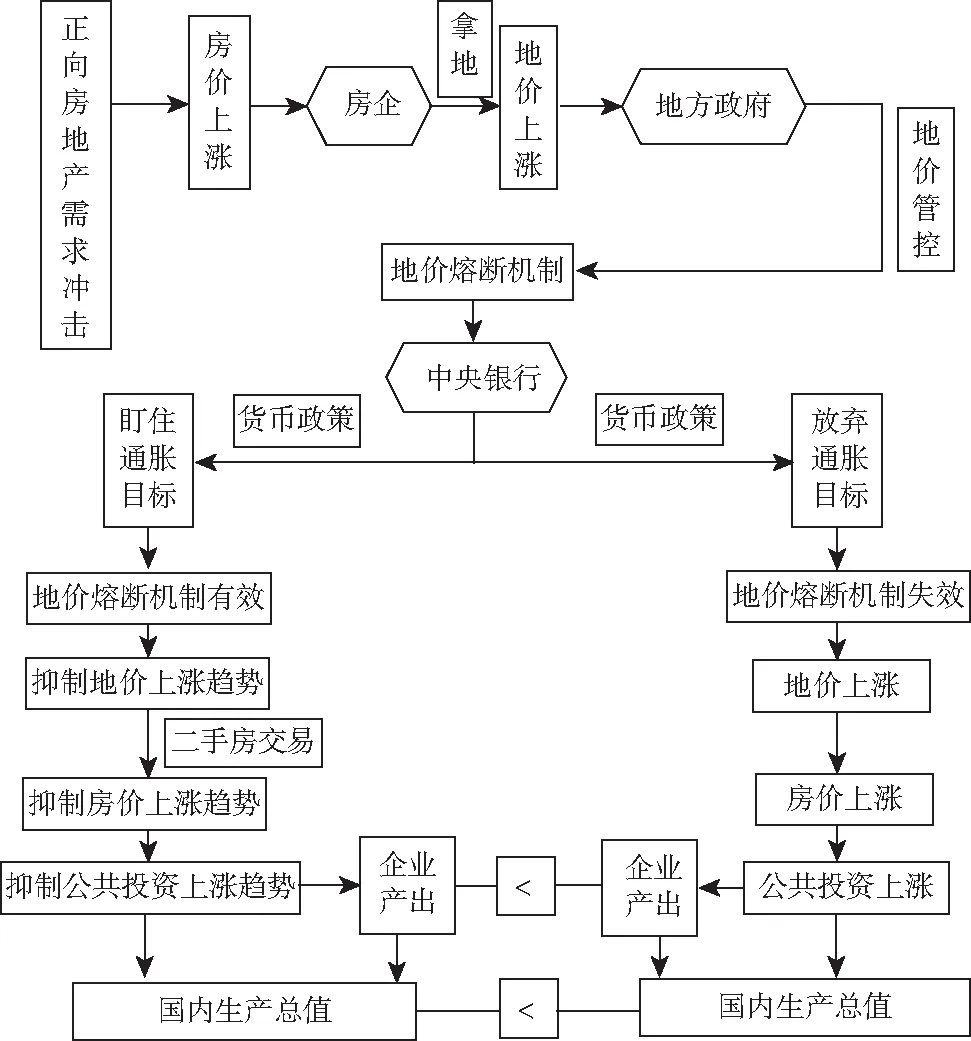

基于对前述特征事实的分析,本文刻画出正向的房地产需求冲击导致房价变动时,土地价格熔断机制如何发挥作用并最终影响国内生产总值的传导机制。具体分析见图2。图2中从左到右,正向的房地产需求冲击导致房价上涨,使得房企拿地需求上升,由此导致地价抬升,此时会触发地方政府设定的土地价格熔断机制,但当中央银行实施两类不同的货币政策时会使得地价熔断机制发挥不同的作用。具体而言,当中央银行实施严格盯住通胀目标的货币政策时,地价熔断机制生效,抑制了土地价格的上涨,同时触发了二手房交易,进而抑制了房价的上涨,尔后抑制地方政府公共投资的上涨,导致其对企业产出的正外部性变小,最终使得国内生产总值的上涨幅度被抑制。而当中央银行放弃通胀目标,并遵循一大类通胀灵活变动的货币政策规则时,土地价格熔断机制失效,前述宏观经济变量上涨幅度变得更大。

图2 正向房地产需求冲击在宏观经济中的传导路径

余文结构如下:第二部分引入模型构建;第三部分讨论参数校准与估计;第四部分分析模型机制;第五部分是福利分析和波动率测度;第六部分为结论与政策建议。

二、模型构建

(一)代表性家庭

代表性家庭效用函数的表达式为:

(1)

其中,E0表示期望算子,βh∈(0,1)是家庭的主观折现因子;ch,t表示家庭部门的消费;ht表示家庭部门享受到当期的房地产服务,即住宅地产;Nt表示家庭的劳动供给;规模因子的表示形式为Γh=(1-γh)/(1-βhγh);γh测度的是家庭的消费习惯持续性参数;jt表示房地产需求冲击;χt表示劳动供给冲击;1/η表示劳动跨期替代弹性。假定房地产需求冲击以及劳动供给冲击都服从AR(1)过程:

(2)

(3)

家庭部门的预算约束形式如式(4)所示:

=WtNt+PtSt-1+Ft

(4)

(二)代表性企业家

代表性企业家的效用函数表示为:

(5)

其中,ce,t表示企业家的消费;he,t表示企业家享受到的当期的房产服务,即商业地产;βe∈(0,1)是企业家的主观折现因子,假设βe<βh;Γe=(1-γe)/(1-βeγe)表示企业家的规模因子;γe测度的是企业家的消费习惯持续性参数。

代表性企业家使用资本以及雇佣劳动进行生产,生产函数形式如式(6)所示:

(6)

其中,Kt-1和Nt分别表示企业家自有资本和劳动投入,yt表示产出。α∈(0,1)表示自有资本在生产中所占份额,1-α表示劳动投入在生产中所占份额。

lnAt=ρAlnAt-1+σAεA,t

(7)

此处,ρA表示AR(1)过程的持续性系数,σA表示冲击的标准差,εA,t是一列独立同分布的标准正态过程。

在经济的初始时刻,代表性企业家被赋予K-1单位的资本禀赋,企业家的自有资本的积累方程设定为如下形式:

(8)

其中,it表示企业家的投资,ΩK>0表示调整成本参数,δK表示企业家的资本折旧率。

代表性企业家的预算约束形式如式(9)所示:

Ptce,t+Ph,t[he,t-(1-δh)he,t-1]+Ptit+PtBt-1

(9)

其中,Bt表示企业家的借款量,τ∈(0,1)是地方政府对企业收入征税的税率。

代表性企业家面临的信贷约束由式(10)表示:

(10)

(三)房地产开发部门

1.新房建造。

假定房地产开发部门具有将土地转变为房屋的技术。给定房地产开发部门的生产函数形式为:

(11)

(12)

其中,ρAh衡量AR(1)过程的持续性,σAh是冲击的标准差,εAh,t是一系列独立同分布的标准正态过程。

房地产开发部门的目标函数形式如式(13)所示:

(13)

2.二手房供给。

(四)地方政府

地方政府的收入有三个来源:其一,向代表性企业家征收的收入所得税;其二,向房地产开发商出让土地所得的收入;其三,地方政府向房地产开发部门征收的所得税。假设地方政府的收入全部用来进行公共资本投资。φt为地方政府对房地产开发部门实际所得利润征收的税。因此地方政府的公共资本投资方程为:

(14)

(15)

假设存在外生冲击时,土地市场中的土地价格、房地产开发部门的土地需求量以及地方政府的土地出让量满足下列两个互补松弛条件:

(16)

(17)

方程(16)的经济学含义是指当经济处于负向房地产需求冲击使得当期土地价格下跌至熔断区间的下界时,土地市场中房地产开发商的土地需求量则小于地方政府的土地出让量。同理,方程(17)的经济学含义是指当经济处于正向房地产需求冲击使得当期土地价格上涨至熔断区间的上界时,土地市场中房地产开发商的土地需求量则大于地方政府的土地出让量。

假设地方政府在每一期都会进行公共资本投资,公共资本的累积方程形式为:

(18)

其中,δG表示公共资本的折旧率,ΩG>0表示公共资本的调整成本参数。

(五)市场出清与均衡定义

1.市场出清。

(1)产品市场的出清条件。

产品市场的出清条件表示为:

ct+it+gt=yt

(19)

其中ct=ch,t+ce,t定义为经济体中的加总消费。

(2)房地产市场的出清条件。

房地产市场的出清条件由式(20)和式(21)表示:

(20)

Ht=ht+he,t

(21)

(3)债券市场出清条件。

债券市场的出清条件为:

St=Bt

(22)

实际国内生产总值定义为ygdp,t,其由两部分组成:代表性企业家的产出和房地产部门的当期产值,即

(23)

2.竞争均衡的定义。

(六)土地价格熔断机制的有效性与货币政策

证明:

(24)

中央银行的货币政策实施具有时间一致性,其货币政策目标是严格盯住通货膨胀率,故

(25)

则有

(26)

同理可证:

(27)

命题2:无论经济体面临多大程度的房地产需求冲击,当中央银行放弃盯住通胀目标时,则存在一大类通胀规则使得地方政府在土地市场上实施的土地价格熔断机制失效。

证明:土地价格熔断机制失效意味着土地价格不可能达到熔断区间的边界,这就意味着熔断机制永远不会被触发。由前述条件可知

(28)

所以,当宏观经济体面临正向的房地产需求冲击时,则此宏观经济体中的通货膨胀规则如下:

(29)

如上证明过程,可知当宏观经济体面临负向的房地产需求冲击时,宏观经济体遵循的通货膨胀规则如下:

(30)

命题3:土地价格熔断机制失效的情形下,中央银行实施的货币政策类型取决于宏观经济体面临的房地产需求冲击的方向。当宏观经济体面临正向的房地产需求冲击时,中央银行放弃严格盯住通胀目标的货币政策,转而实行紧缩型的货币政策;反之,当宏观经济体面临负向的房地产需求冲击时,中央银行实施扩张型的货币政策。

证明:如命题2中所证,当宏观经济体面临正向的房地产需求冲击时,则此宏观经济体中的通货膨胀规则如下:

(31)

由上可得

(32)

依据定义进一步可得

(33)

由此可知此时中央银行实施的是紧缩型的货币政策。

同理可知,当宏观经济体面临负向的房地产需求冲击时,中央银行实施扩张型的货币政策。其形式如下:

(34)

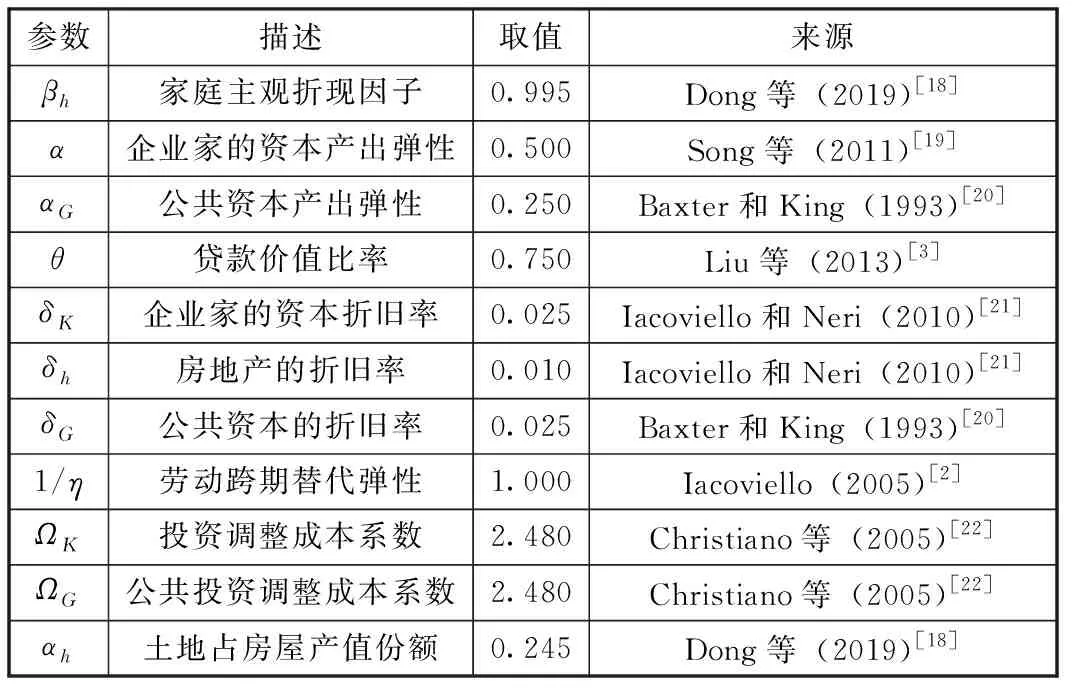

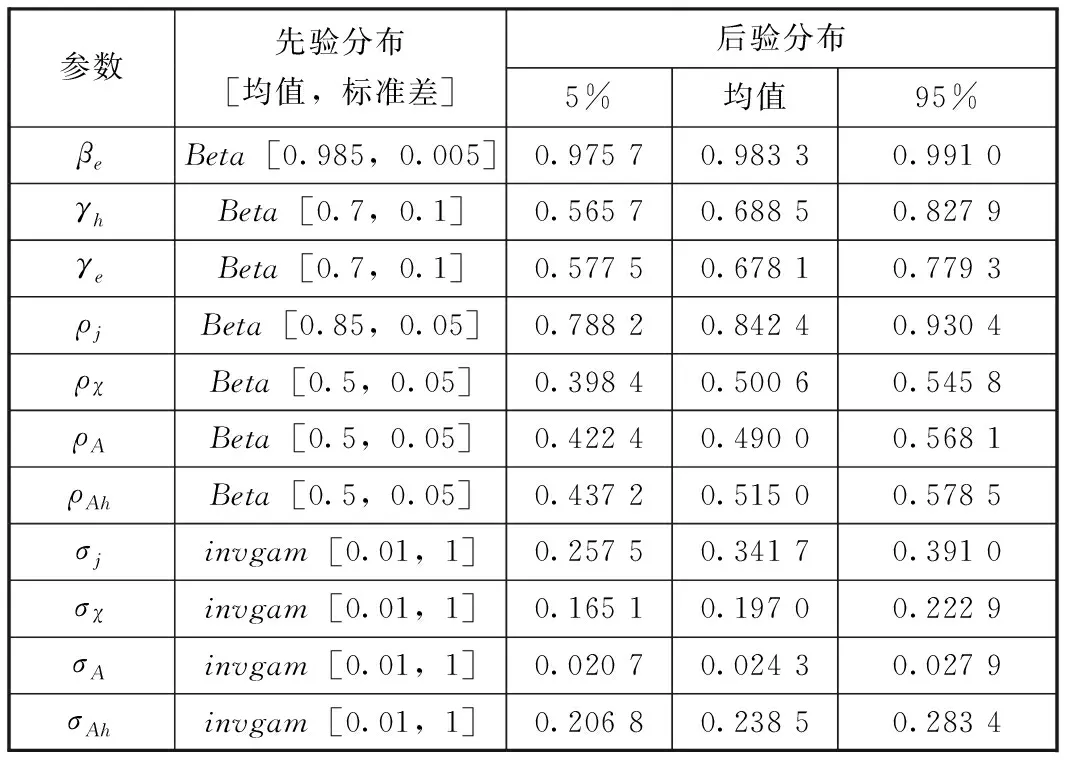

三、 参数校准与估计

本文将模型参数划分为三个集合。{βh,η,δh,α,αG,δK,ΩK,θ,αh,ΩG,δG}包含在集合1中。依据经典文献结合中国经济的特征事实进行参数校准,参数是以季度频率校准。其中,βh=0.995,这意味着稳态的季度实际利率是0.5%。Dong等(2019)[18]通过计算2000—2016年的年度名义储蓄利率剔除CPI后的时间序列数据取得实际利率数值,每年的稳态实际利率为2%,本文实际利率与其相一致。α=0.5,这是依据Song等(2011)[19]校准所得,这一取值反映了实体企业为劳动密集型行业。αG=0.25,这是根据Baxter和King(1993)[20]的方法测算得到。企业贷款价值比率θ取值参照Liu等(2013)[3]确定为0.75。借鉴Iacoviello和Neri(2010)[21]设定δK=0.025,这意味着年度的企业家资本折旧率为10%;同时δh=0.01,由此可知年度的房地产折旧率为4%。在Baxter和King(1993)[20]中设定公共资本的折旧率和企业家的资本折旧率相同,本文沿用这个设定,因此δG=0.025。依据Iacoviello(2005)[2],设定η=1。ΩK和ΩG依据Christiano等(2005)[22]取值为2.48。αh=0.245,这一取值源自Dong等(2019)[18],其文中依据国家统计局的数据,测算出我国一线城市中房地产开发商在土地购置上的支出份额为24.5%。

表1 参数取值

集合3包括{βe,γh,γe,ρj,ρχ,ρA,ρAh,σj,σχ,σA,σAh}。本文用四列中国季度时间序列数据基于贝叶斯方法估计这些参数。这四列可观测的宏观经济数据包括:(1)实际居民住宅价格;(2)实际住房建设用地地价;(3)实际人均GDP;(4)实际工资率。样本涵盖的区间是2005年第一季度到2014年第四季度。这些数据作季节调整后再作对数变换,然后用单侧HP滤波剔除趋势后取得波动成分。

表2 稳态目标值和反推参数取值

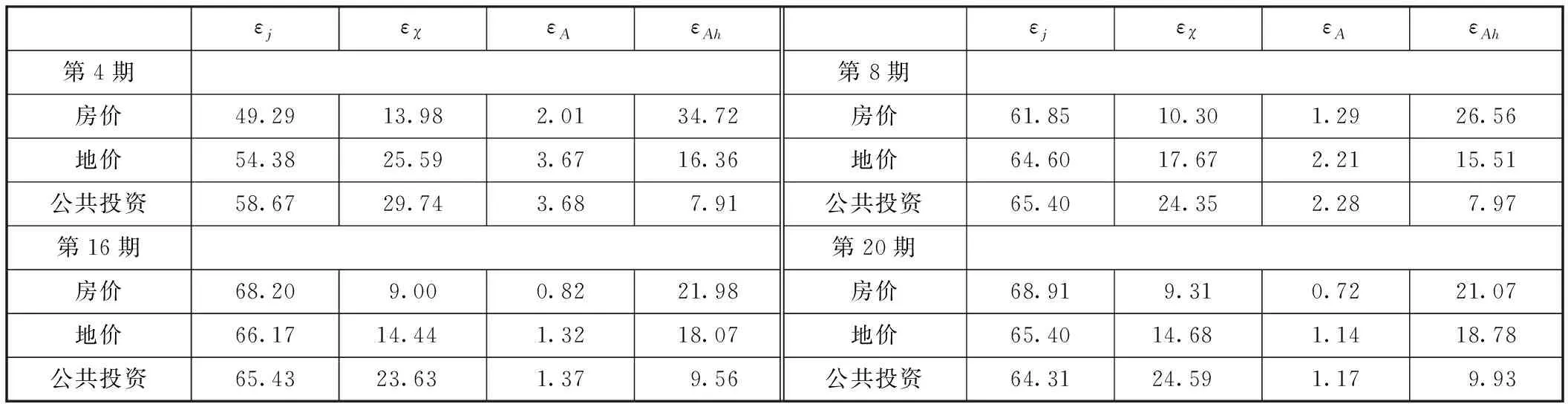

表3中贝叶斯估计的参数先验分布的设定主要参考了Smets和Wouters(2007)[23]以及Iacoviello和Neri(2010)[21]中相关参数的先验分布。在表4方差分解中,可以观察到房地产需求冲击是模型中最重要的冲击,这一结论与Liu等(2013)[3]及赵扶扬等(2017)[8]的方差分解的结论是相同的。在表4中可以发现房地产需求冲击对房地产价格、土地价格和公共投资等变量的影响是持续并且显著的。房地产需求冲击对于房地产价格波动的贡献率达到49%以上,对土地价格的波动贡献率达到了54%以上,对公共投资波动的贡献率达到了58%以上。其他冲击也影响了经济周期波动,但是它们对于本文着重关注的土地价格和房地产价格波动的影响相对较小,因此在下文的模型机制分析中,本文将外生冲击限定在房地产需求冲击。

表3 参数估计结果

表4 方差分解结果(百分比)

四、 地价熔断机制的脉冲响应与事件分析

(一)地价熔断机制的脉冲响应

为了简化分析,本文假定N=4,这一假定意味着地方政府在制定当期土地价格熔断区间时仅考虑当期之前的四期的历史土地价格。当然地方政府也可以考虑更多时期的历史土地价格,但是,考虑到较为久远的历史土地价格对当期土地价格的影响微弱,故而本文只选取当期之前的四期的土地价格。在现实中,我国房地产市场面临的主要问题是房价上涨速度过快,因而此处分析只考虑了正向房地产需求冲击下地价熔断区间的上界是否生效的问题。同时依据经济学经典文献中常用的“拇指规则”,本文进一步假定之前四期历史土地价格的权重为υn=ω/N,ω>1。借鉴Guerrieri和Iacoviello(2017)[24]的做法,地价熔断机制的脉冲分析中设定宏观经济系统从第5期到第7期持续面临超出稳态水平10%的正向房地产需求冲击,之所以施加这一程度的冲击是因为如果外生房地产正向需求冲击太小,则无法触发土地价格熔断机制。

在图3中,从第5期到第7期施加偏离房地产需求冲击稳态10%的正向冲击,此时房地产市场中房产需求上升同时推动房价大涨,房价大涨传导至土地交易市场,进而抬高了房地产开发商的土地需求,土地需求的上涨进一步刺激土地价格上涨,如前文命题2中所述,此时存在一大类通胀规则使得地方政府在土地交易市场上实施的土地价格熔断机制失效。所以,如果此时中央银行如命题3中所述,选择实施紧缩的货币政策会使得地价熔断机制失效,这就意味着土地价格的上涨不会再受到地价熔断区间上界的约束,所以土地价格的上涨幅度能够使得土地交易市场出清。总而言之,房地产市场的繁荣引致了土地市场的繁荣,进而显著增加了地方政府的财政收入。地方政府财政收入的增加产生的正向财富效应刺激了地方政府公共投资的上涨,依据公共资本演化规则可知,这一行为使得公共资本存量增加,则公共资本对实体企业产出的正外部性增强,由此增加了实体企业的产出。最终,房地产市场的繁荣与实体企业产出的增加共同推升了国内生产总值。

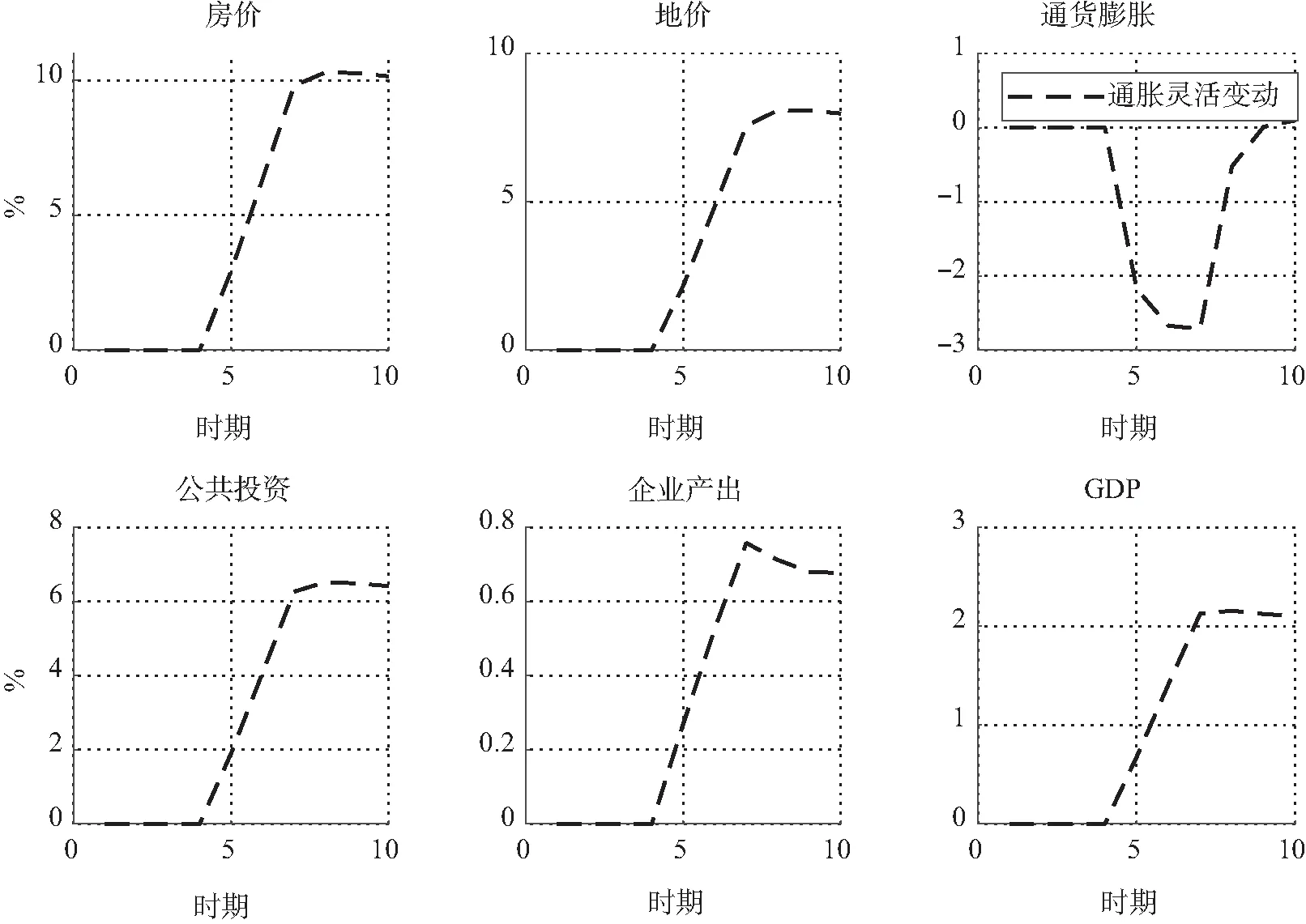

图3 通胀灵活变动时的脉冲响应

图4着重对比了在不同的货币政策目标下地价熔断机制生效与否在宏观经济体中的内生传导机制。在图4中,从第5期到第7期依然施加偏离房地产需求冲击稳态10%的正向冲击。首先,观察图4中两种情形下通货膨胀的差异,当具有固定承诺的中央银行严格盯住通货膨胀目标时(实线),此时通货膨胀不会产生任何偏离。而当中央银行放弃盯住通胀目标时(虚线),此时存在一大类通胀规则使得土地价格熔断机制失效。从图4中显然可以观察到通货膨胀的脉冲响应在盯住通胀目标时没有偏离稳态,而当放弃通胀目标时,通货膨胀的脉冲响应显著偏离稳态。其次,如同图3中的传导机制,正向房地产需求冲击刺激房地产需求变大以及抬升房价,从而使得房地产建造商的土地需求大涨,进一步刺激土地价格上升,但是与图3中传导机制有所不同的是,此时如果中央银行严格盯住通胀目标,就会使得地价熔断机制生效,进而使得土地价格的上涨幅度变小(相对于图3中地价的涨幅,下同),这一结论与前文命题1中的表述结论是一致的。地价熔断机制生效后,会触发房地产市场上的二手房交易,因此房地产市场中的供给上升,此时房地产市场的需求不变,所以房价涨幅会相对变小。在地价受限与房产涨幅变小等多种因素的共同作用下,地方政府的财政收入涨幅相对变小。地方政府财政收入增加产生的财富效应对公共投资的刺激作用也随之变弱,故而地方政府公共投资的上涨幅度变小,则公共资本对实体企业产出的正外部性亦随之变小。而房价涨幅变小及实体企业的产出涨幅变小合力使得国内生产总值的增加幅度相对变小。

图4 不同货币政策目标的脉冲响应

最后,当中央银行放弃盯住通货膨胀目标时,如命题2和命题3所述,在面临正向的房地产需求冲击时,中央银行实施紧缩型货币政策,导致地价熔断机制失效,因此土地价格的上涨幅度相较于严格盯住通胀目标时的土地价格差额达2.4%(该数字以第8期为基准进行比较得到,下同)。换言之,土地价格熔断机制生效时可以抑制多达2.4%的土地价格上涨幅度。同理从图4可以观察到其抑制房价上涨的幅度达到1.7%,抑制公共投资上涨的幅度达到1%,抑制企业产出上涨的幅度达到0.15%,最终抑制国内生产总值上涨的幅度达到0.4%。

(二)地价熔断机制的事件分析

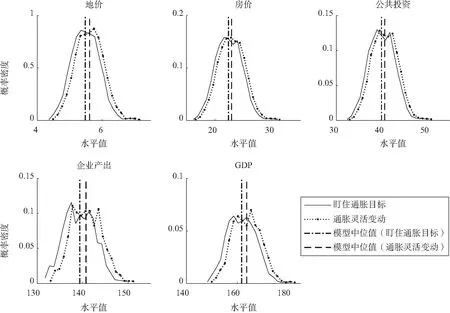

图5 主要变量的分布

图6从整体上看,在第0期房价上涨,进而拉动地价上涨,推动公共投资增加,公共投资的上升增强了公共资本对企业产出的正外部性,企业产出增加,最后房产新增投资的增加与企业产出的上升推高了国内生产总值。具体来看,在第0期,此时地价熔断机制生效(实线),观察图6中地价明显低于通胀灵活变动时的地价上涨幅度(点虚线)。在第0期,地价熔断机制生效,触发了二手房交易,二手房交易增加了房地产供给,进而导致房价相对(模型处于通胀灵活变动的情形)下跌,所以图6中,在第0期及随后的1期与2期,房价的涨幅在地价熔断机制生效时明显更低。地方政府财政收入的涨幅随之变小,进而降低了地价熔断机制生效时公共投资的涨幅,最终降低了企业产出与国内生产总值的涨幅。

地价熔断机制的事件分析法与脉冲响应的不同之处:第一,从外生冲击的角度而言,在脉冲响应中只有第5期到第7期施加了偏离稳态10%的正向房地产需求冲击。而在事件分析中,除了第1期到第4期处于稳态以外,经济体每一期都面临一个外生的房地产需求冲击,且冲击服从正态分布N(0,1),故冲击的规模和方向在每一期都是随机的。现实世界中,每一期都是存在房地产需求冲击的,而且冲击的规模和方向大概率是不同的,因此从这一角度而言,事件分析中的冲击设定更符合现实。第二,企业家的信贷约束应为偶然性束紧的,即信贷约束方程并不总是取等号,对应的信贷约束方程的拉氏乘子并不总是大于0,但在脉冲响应中,由于仅有第5期到第7期施加了冲击,所以冲击的力度不足以使得信贷约束方程取不等号;而在事件分析中,由于每一期(除模拟时期的第1期到第4期以外)都存在随机冲击,因此冲击的规模足够使得企业家的信贷约束处于非紧状态,即信贷约束方程取不等号的情形存在。所以,此时模拟中需要考虑信贷约束偶然性束紧的情形。

图6 事件分析

五、福利所得与波动率测度

本部分将比较不同货币政策规则下经济体的福利水平与主要宏观经济变量的波动率。本文将代表性家庭的福利函数Welh定义为:

(35)

代表性企业家的福利函数Wele定义为:

(36)

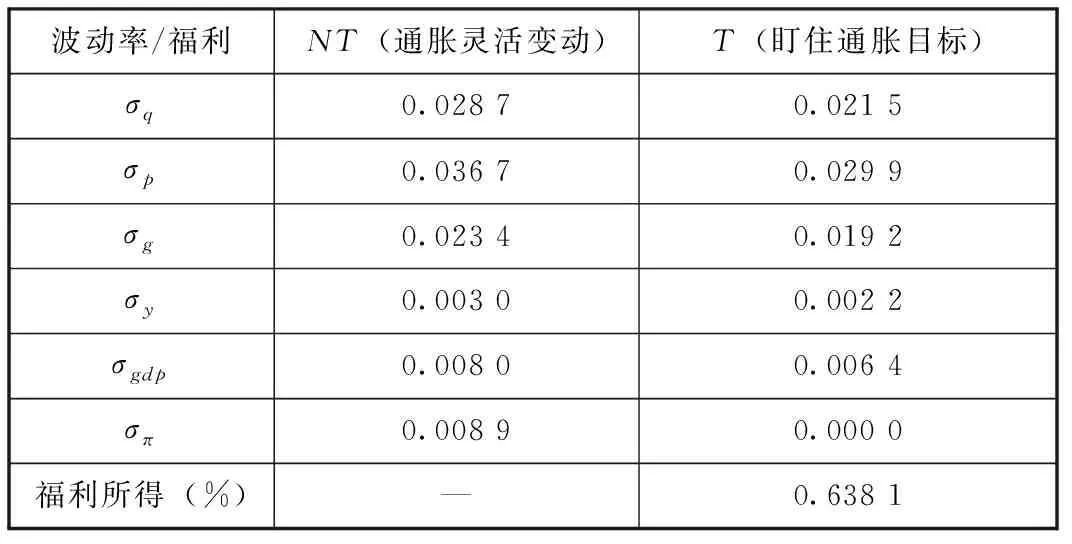

表5中σq、σp、σg、σy、σgdp、σπ分别表示实际土地价格的波动率、实际房地产价格的波动率、公共投资的波动率、企业实际产出的波动率、实际国内生产总值的波动率、通货膨胀的波动率。从中可以观察到在正向的房地产需求冲击下,中央银行盯住通胀目标的货币政策使得地方政府实行的土地价格熔断机制生效,最终使得主要宏观经济变量的波动率相对于货币政策目标NT(通胀灵活变动的情形)下的主要宏观经济变量的波动率变得更小。这就说明土地价格熔断机制配合中央银行实施的严格盯住通货膨胀目标的货币政策可以抑制宏观经济变量波动,尤其是对于实际土地价格、实际房价以及公共投资的波动抑制作用非常明显。在表5中进一步观察到在货币政策目标T(盯住通胀目标的情形)下,总体的社会福利所得变大,全社会的总体福利之所以变大源于房价的涨幅相对货币政策目标NT(通胀灵活变动的情形)时的房价涨幅更小,家庭与企业家在享受房地产服务方面的支出相对变小,转而相对增加了一般性的消费支出,所以二者的社会福利增加最终使得全社会的福利所得上升。

表5 主要宏观经济变量的波动率和福利所得

六、结论与政策建议

本文构建了一个包含房地产开发商和地方政府等多部门的DSGE模型,同时结合中国的时间序列数据,讨论了在中央银行实施不同的货币政策规则时,地方政府在土地交易市场上设定的地价熔断机制是否能够生效的问题,以及地价熔断机制生效时如何影响模型中其他宏观经济变量的波动程度。文中利用贝叶斯估计方法推断了有关参数的合理取值范围,并利用方差分解展示了模型中最重要的波动源泉,即房地产需求冲击是整个模型最为重要的外生冲击。脉冲响应和事件分析的结果均表明,在足够大的正向房地产需求冲击下,当中央银行实施严格盯住通胀目标的货币政策时,地价熔断机制生效,则其会抑制土地价格的上涨,并触发二手房交易,进而抑制房价的上涨,尔后抑制地方政府公共投资的上涨,使其对企业产出的正外部性相对变小,最终抑制了国内生产总值的上涨幅度。同时本文也对模型做了福利分析以及波动率测度,结果表明地价熔断机制生效后提升了全社会的整体福利水平,同时抑制了相关经济变量的波动幅度。

结合文中的机制分析可见政策制定者实际上面临一个“保增长”还是“稳房价”的两难决策:进若“保增长”,地方政府的土地财政依赖势必更加严重,土地价格必然高涨,从而使得当地房价高涨,最终对居民生活质量产生负面影响;退若“稳房价”,地方政府在大兴基建之时势必导致财政赤字加重,从而难以顾及地方经济增长,最后拖累全国经济发展。故而本文给出如下建议:首先,地方财政要逐步摆脱对土地财政的依赖,这就要求地方政府要“开源节流”,地方政府可以选择发行地方专项债进行“开源”;节流一端要求地方政府精准投资,坚决避免投资“面子工程”。其次,健全二手房交易市场,严厉打击炒房行为,严格监控房地产部门的贷款流向,坚定不移贯彻“房住不炒”的政策理念。最后,改变土地供给模式,地方政府在土地市场上实行顺周期土地弹性供给制度,同时地方政府应建立土地动态储备库,依据房地产市场的现实需求进行土地供给。从货币政策执行的事实来看,仅仅依靠土地价格熔断机制抑制地价进而抑制房价的方法可行性不高,因为中央银行的货币政策在现实中很难完全仅盯住通货膨胀一个目标,因此,改变土地供给模式,让房地产与地方经济发展松绑才是抑制房价飞涨的根本之策。