国家金融状况对企业债务结构的影响研究

——基于新兴市场国家FCI指数的实证

2021-10-11孙冲

孙 冲

(南开大学金融学院,天津 300350)

一、引言

全球金融危机发生以来,各国非金融企业的杠杆率普遍上升。高杠杆率成为很多国家金融体系的脆弱性来源,是威胁一国金融稳定的潜在隐患。在这种大环境下,“去杠杆”也成为我国供给侧改革的重要内容,其同样是世界各大新兴市场国家所面临的共同问题。国际货币基金组织(IMF)指出,新兴市场国家杠杆率的过快攀升,极易引发金融危机。金融危机过后,无论是发达经济体还是新兴市场国家,一般更倾向于实施高度宽松的货币政策,信用扩张也使各国的非金融企业负债增加,国家金融状况和企业财务状况都出现不同程度的恶化。此外,随着世界主要经济体货币政策的日趋平稳化,国际金融环境开始由宽松趋于收紧,之前新兴市场国家高杠杆带来的高风险债务的积聚会使企业面临严峻的偿债压力,存在崩盘的可能。新兴市场国家所面临的金融状况存在着极大的不确定性,这会提高企业融资约束的不确定性,进而影响企业的债务结构,加剧债务风险。因此,探究新兴市场国家金融状况波动如何影响非金融企业债务结构,对控制企业债务风险、促进国家金融体系稳定运行具有重要意义。

最早用于综合测度一国金融状况的指标是货币状况指数(Monetary Condition Index,MCI),随后Goodhart &Hofmann(2001)在此基础上进行扩展,构造包含资产价格的金融状况指数(Financial Condition Index,FCI),其对于CPI 的预测以及货币政策走势的预判具有重要作用,能够更好地反映一国的金融状况。国内对于FCI的构建及实证检验也发现,其能够作为货币政策有效的指示器和参考指标(封北麟和王贵民,2006;郭晔和杨娇,2012)。本文也将选取FCI 作为衡量一国金融状况的指标。

Almeida &Tressel(2020)将FCI 作为测度金融状况的指标,并将金融状况作为影响因素之一,探究其对发达经济体企业债务结构的作用,发现金融状况下行的国家对短期债务融资的依赖程度更高。在金融状况波动的不同状态下,企业的债务融资规模和融资偏好也存在差异(Korajczyk &Levy,2003)。全球金融市场和宏观经济环境在后危机时期促进了新兴市场企业杠杆率的提高,并且金融状况在后危机时期对企业杠杆率具有显著的负向影响(Herwadkar,2017)。宏观经济状况和行业景气程度对非金融企业债务具有反向影响作用,良好的市场金融状况会显著降低企业的资产负债率(蒋海霞和张永庆,2017)。随着主要发达国家的货币政策逐渐平稳化,全球金融环境也逐步由异常宽松趋向紧缩,这也使新兴市场国家企业的债务规模和杠杆率快速攀升,带来潜在的债务风险问题(谭小芬和李源,2018)。金融周期与企业债务风险呈反向变动关系,金融状况进入扩张周期会降低我国企业杠杆率(马秀斌和张庆君,2020)。

已有研究对于企业债务结构的考察大多只关注于金融状况对杠杆率的作用,而较少关注其对债务期限的影响。本文在考察总杠杆率的基础上,还加入了长期杠杆率、短期杠杆率以及债务期限结构作为被解释变量,进一步探究金融状况对于不同期限下债务结构的影响。此外,无论是对于FCI的测算还是对于企业债务结构的分析,已有的研究样本主要着眼于单一经济体,抑或是一些世界主要发达经济体,并且缺乏不同国家间或是不同行业间影响效应的对比。基于此,本文将新兴市场经济体作为样本,分别测算各国的FCI,并在影响效应的考察中进行全样本的总体分析以及不同国家和不同行业的分组分析。

鉴于金融状况对企业债务结构的重要作用,本文的研究目的是通过对新兴市场国家金融状况指数(FCI)的构建,分析国家金融状况对非金融企业债务结构的影响,并对这种影响效应进行不同国家、不同行业间的探究。

二、研究假设

根据明斯基提出的金融不稳定假说,在金融状况上行时期,人们对经济繁荣的乐观预期会提高其承担债务风险的意愿,从而提高经济中的杠杆率。乐观情绪的继续蔓延还会导致企业投机性融资和庞氏融资的规模增大,进一步提升企业杠杆率。但马秀斌和张庆君(2020)研究发现,我国企业杠杆率存在逆周期特征,即金融状况进入扩张周期时,企业投资机会和投资支出的增加会推动其盈利能力的提升,进而降低其债务融资需求。故企业杠杆率会相应降低,债务风险下降。综上,金融状况对于企业杠杆率的影响是多路径的,且影响方向不一致。据此,提出假设1a和假设1b。

假设1a:上行的金融状况会提升企业的总杠杆率。

假设1b:上行的金融状况会降低企业的总杠杆率。

企业进行债务融资,不仅要控制债务的总体规模,还需要对债务的期限结构进行调整优化。相较于短期债务,长期债务的不确定性更高,同时短期债务还可以促进债务人和债权人更为频繁的沟通,能够有效地缓解信息不对称问题(郭婧和李心合,2019)。就资金的需求方而言,在金融状况下行时期,企业为了规避不确定性会更趋向于短期债务融资;而在金融状况上行时期,宽松的融资环境和对金融状况的乐观预期会使企业增加长期债务融资。就资金的供给方而言,金融状况下行带来的风险也会使金融机构相应缩减长期贷款的规模,增强企业短期债务融资的可得性;而在金融状况上行时期,银行的可放贷规模会增加,长期贷款的规模也会随之增加。然而,基于长期债务的高风险性,长期贷款投放规模的增速往往慢于短期贷款,企业也可能会趋向可得性更加便利的短期债务融资而减少长期债务融资。同时,金融状况上行时期,企业盈利能力的提升使得企业债务融资需求下降,其中,风险性更高的长期债务融资需求的下降会更快。综上,金融状况对于企业长期债务融资的影响是多路径的,且影响方向不一致。据此,提出假设2a和假设2b。

假设2a:上行的金融状况会增加企业对于长期债务融资的依赖。

假设2b:上行的金融状况会减少企业对于长期债务融资的依赖。

三、研究设计

(一)样本选取及数据来源

本文剔除存在空值和变量缺失的样本并进行筛选、匹配、计算和整理后,最终样本为来自中国、巴西、印度、印度尼西亚、墨西哥、波兰、俄罗斯、南非和土耳其共9 个新兴市场国家共计2887 家非金融企业2010~2019年的财务数据,企业涵盖的产业为按全球行业分类标准GICS划分的不含金融业的共计10大类行业,包括能源、原材料、工业、非日常消费品、日常消费品、医疗保健、信息技术、电信业务、公用事业和房地产,数据来源为Compustat。构建FCI所需的各变量数据和其他宏观变量数据来源于环亚经济(CEIC)数据库以及国际清算银行(BIS)和国际货币基金组织(IMF)官方数据。

(二)FCI的测算方法

对于FCI中权重系数的估计,主要有大规模联立方程、缩减的总需求模型和VAR 脉冲响应三种方法(封北麟和王贵民,2006)。大规模联立方程需要较大的数据规模,缩减的总需求模型需要一定的系数限制,而VAR脉冲响应约束较少,同时具有联立方程的多变量间相互影响分析的特点,故本文选用VAR 模型进行FCI权重系数的测算。

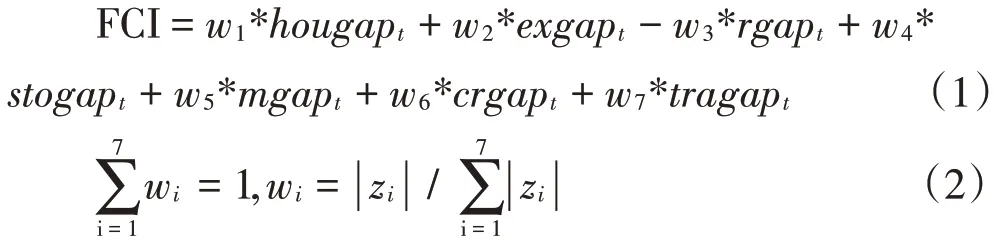

根据Goodhart &Hofmann(2001)的方法,本文构造的金融状况指数(FCI)在包括最基本的实际有效汇率缺口、实际利率缺口、实际房地产价格缺口和实际股票价格缺口的基础上,还根据其他已有文献引入实际货币供应量缺口、实际信贷规模缺口和实际贸易差额缺口,运用各新兴市场国家2010 年第一季度至2019年第四季度的季度宏观数据为样本探究各变量对于通货膨胀的影响,进而对各国分别建立VAR 模型,通过脉冲响应函数确定各国的FCI中各变量的权重。FCI的具体形式如公式(1)和公式(2)所示。

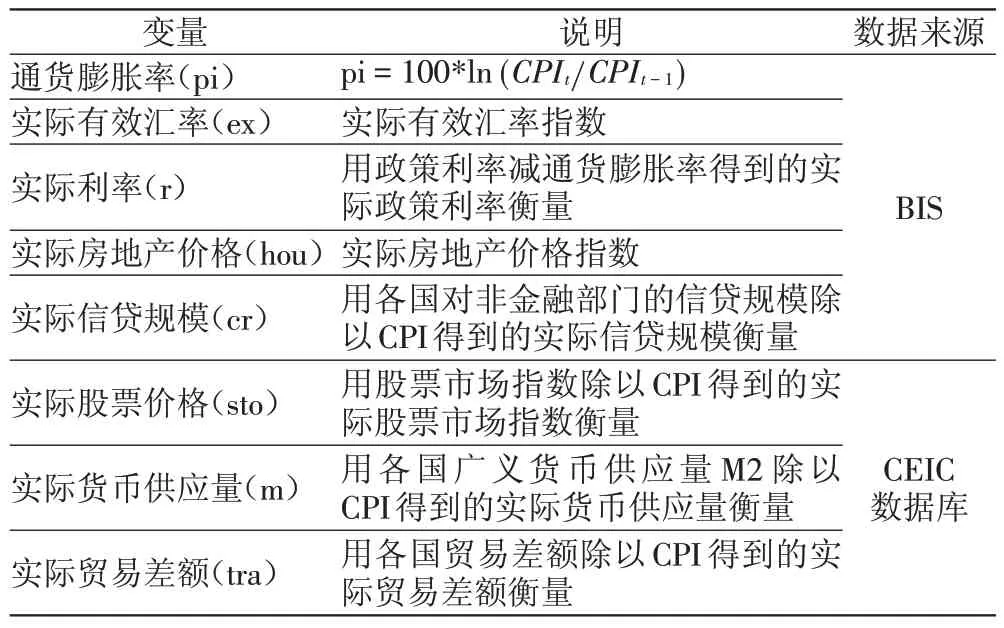

其中,wi是变量i在FCI中的权重,zi为变量i的单位乔勒斯基(Cholesky)冲击在10 个季度内对通货膨胀的平均脉冲响应。此外,hougap是实际房地产价格缺口,exgap是实际有效汇率缺口,rgap是实际利率缺口,stogap 是实际股票价格缺口,mgap 是实际货币供应量缺口,crgap 是实际信贷规模缺口,tragap 是实际贸易差额缺口。由于利率缺口为负时反映货币政策较为宽松,而FCI 为正时表明金融状况处于上行状态,故对(1)式中的实际利率缺口进行取相反数处理。为了计算FCI中各变量的权重,本文构建包括汇率缺口、利率缺口、房地产价格缺口、股票价格缺口、货币供应量缺口、信贷规模缺口、贸易差额缺口以及通货膨胀的八变量VAR模型。各变量实际值的具体说明如表1所示。

表1 变量说明

缺口的计算方法主要是利用H-P 滤波法脱离出各变量时间序列中的长期趋势,剩下的部分即为不含趋势的周期性波动成分,进而各变量的缺口值通过公式(3)计算得出。

其中X=ex、r、hou、sto、m、cr、tra,等式右侧的分子为实际值与均衡值(趋势成分)的差值,其与均衡值的比值表示变量的相对缺口,衡量变量的相对波动程度。

(三)模型设定

模型的设计主要参考Almeida &Tressel(2020)的研究并根据样本情况进行调整,核心解释变量为金融状况。控制变量根据已有研究选取企业微观层面的财务指标,并引入经济增长对企业债务结构的影响,同时控制个体固定效应。回归模型构建如公式(4)所示。

其中,被解释变量Yisj,t表示在t 年j 国s 行业的企业i的债务结构,核心解释变量为金融状况(FCIj,t-1),β为本文主要关注的系数。其他控制变量包括经济增长(real_GDPj,t-1)和一系列企业微观层面的解释变量Xisj,t-1。此外,λisj表示个体固定效应,α 表示常数项,εisj,t表示扰动项。为了防止解释变量和被解释变量之间可能存在的内生性问题,将各解释变量均进行滞后一期处理。衡量企业债务结构的指标主要从杠杆率和债务期限结构进行选择,包括资产负债率、长期负债比率、短期负债比率以及长期负债的总负债占比,分别测度企业的总杠杆率、长期杠杆率、短期杠杆率以及债务期限结构。金融状况用金融状况指数(FCI)测度,经济增长用各国的实际GDP 增长率衡量。企业层面的控制变量主要根据已有文献(Fama&French,2002;Sim et al.,2013;Adler et al.,2019;Demirguc-Kunt et al.,2020)进行选取,包括盈利能力(ROA)、企业规模(总资产的自然对数)、资产期限(固定资产比率)和现金流量(营业额占总资产的比率)。

四、实证结果

(一)FCI的实证构建

本文利用已有数据构建向量自回归(VAR)模型,对变量间的联动关系进行实证检验并计算出FCI 各组成部分的权重。

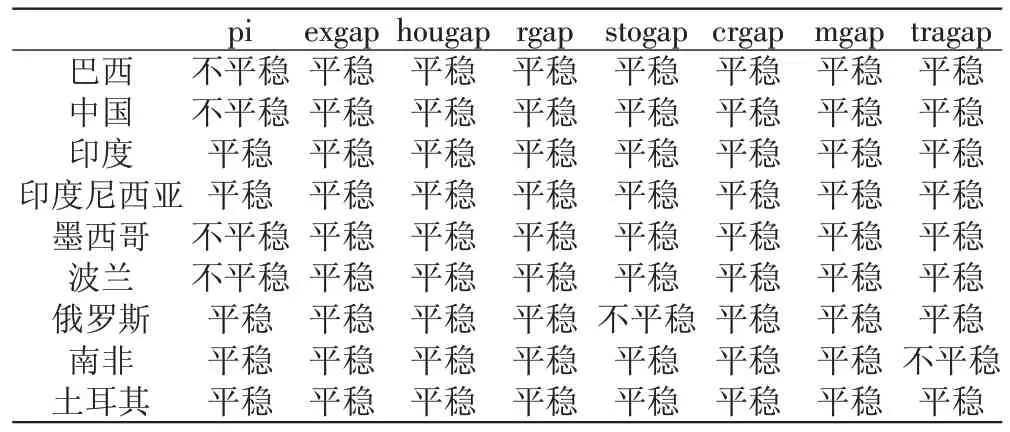

1.单位根检验。构建VAR 模型要求系统具有平稳性,如果系统中的各变量是平稳的,则可以保证系统的平稳性。这里选用ADF 检验对各变量进行单位根检验,检验结果如表2所示。

表2 各变量平稳性检验结果

新兴市场各国的大部分变量都能够显著拒绝具有单位根的原假设,具有平稳性。对于其他不平稳的变量,对其进行一阶差分后,经检验均为平稳序列,将其纳入VAR模型中。

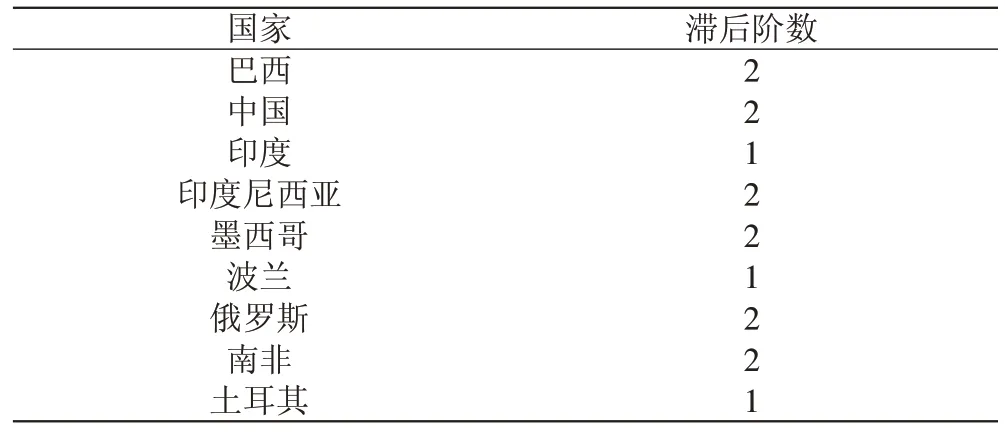

2.滞后阶数的选择。运用LogL、LR、FPE、AIC、SC和HQ信息准则选择最优滞后阶数,避免滞后期数过少或过多而影响参数估计的一致性和有效性。根据各信息准则判断的显著性情况,最终得到的各国VAR模型的最优滞后阶数设定如表3所示。

表3 各国最优滞后阶数的选择

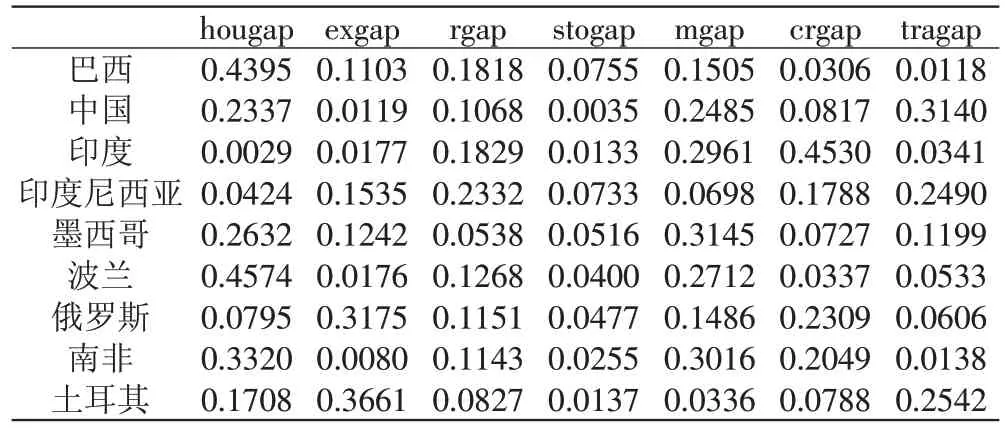

3.VAR 回归与脉冲响应。进一步根据各国模型的最优滞后阶数构建包括实际有效汇率缺口(exgap)、实际利率缺口(rgap)、实际房地产价格缺口(hougap)、实际股票价格缺口(stogap)、实际货币供应量缺口(mgap)、实际信贷规模缺口(crgap)、实际贸易差额缺口(tragap)以及通货膨胀(pi)的八变量无约束VAR 模型,选择标准的乔勒斯基(Cholesky)分解来识别冲击。根据封北麟和王贵民(2006)以及郭晔和杨娇(2012)在FCI构建过程中对变量的排序,设定乔勒斯基分解顺序为:通货膨胀、实际货币供应量缺口、实际房地产价格缺口、实际有效汇率缺口、实际利率缺口、实际贸易差额缺口、实际信贷规模缺口和实际股票价格缺口。进而根据前文确定的滞后阶数分别对各国构建VAR 模型,计算各缺口变量的单位乔勒斯基冲击在10 个季度内对通货膨胀的平均脉冲响应,再根据公式(2)计算得出各变量在各国FCI 中的权重,如表4所示。

表4 各国FCI组成变量权重

在大部分新兴市场国家的FCI构成中,实际房地产价格指数缺口的权重较大,这说明房价上涨是各国通货膨胀的重要诱因。各国权重最高的缺口各不相同,而新兴市场各国实际利率缺口以及实际股票价格缺口的权重在各国均不是占比最高的权重,这说明利率以及股价对经济的作用机制还未能在新兴市场国家中有效地建立,利率非市场化也是限制其建立的可能原因,股价的市场化也有待进一步提升。

(二)描述性统计

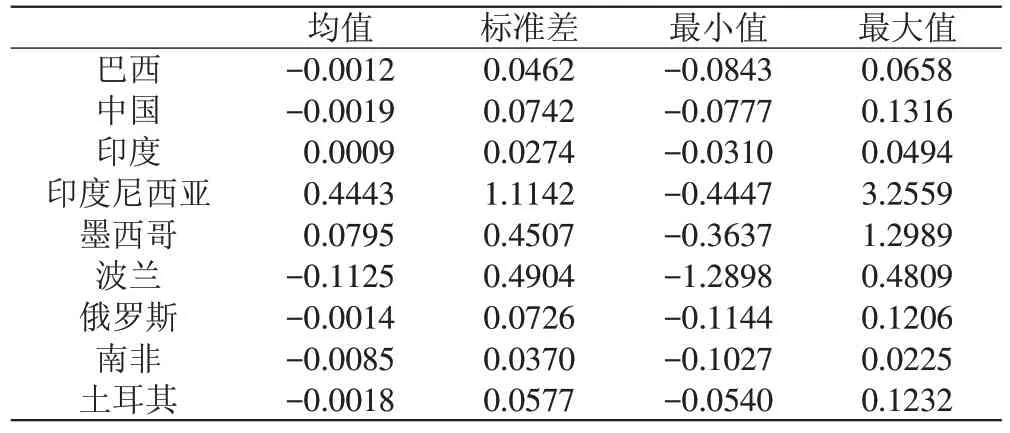

根据上述权重和各变量缺口数据计算出各国各季度的FCI,进而将同一年度各季度的指数进行平均得到各年度的FCI。表5 为新兴市场各国2010~2019年FCI的描述性统计结果。

表5 各国FCI描述性统计

新兴市场各国的FCI 均值大多为负且绝对值较小,说明长期来看,金融危机之后各国的金融状况稍显下行。就标准差和极值来看,FCI 在印度尼西亚、墨西哥和波兰的波动较大,这也说明这些经济体的资产价格存在着更高的不确定性,金融状况更加不稳定。

(三)基准回归结果

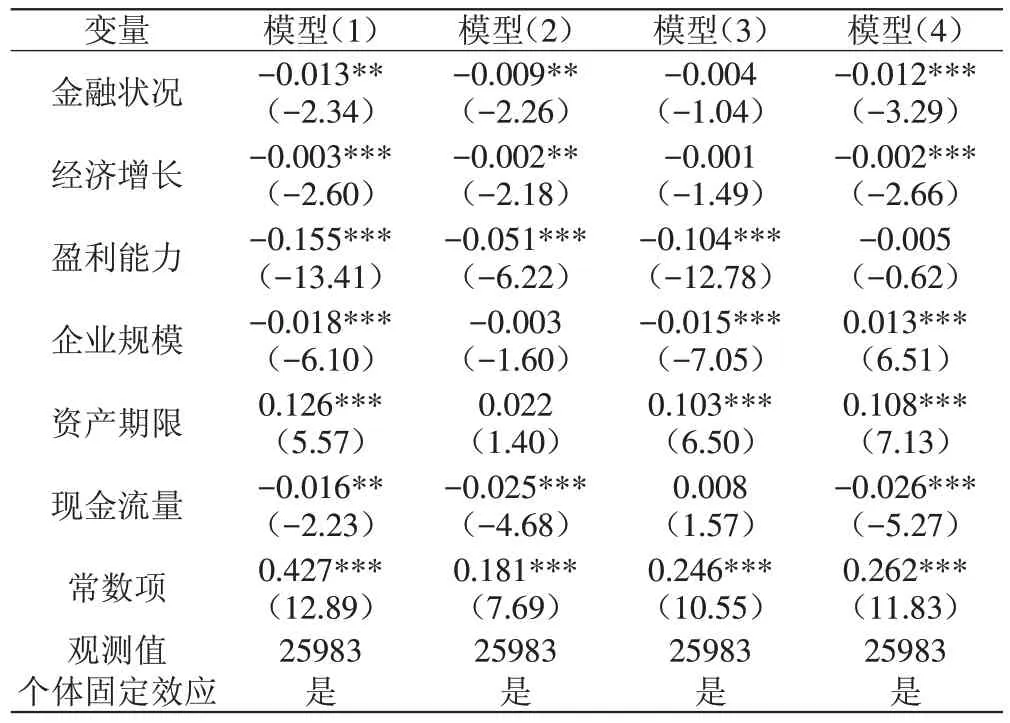

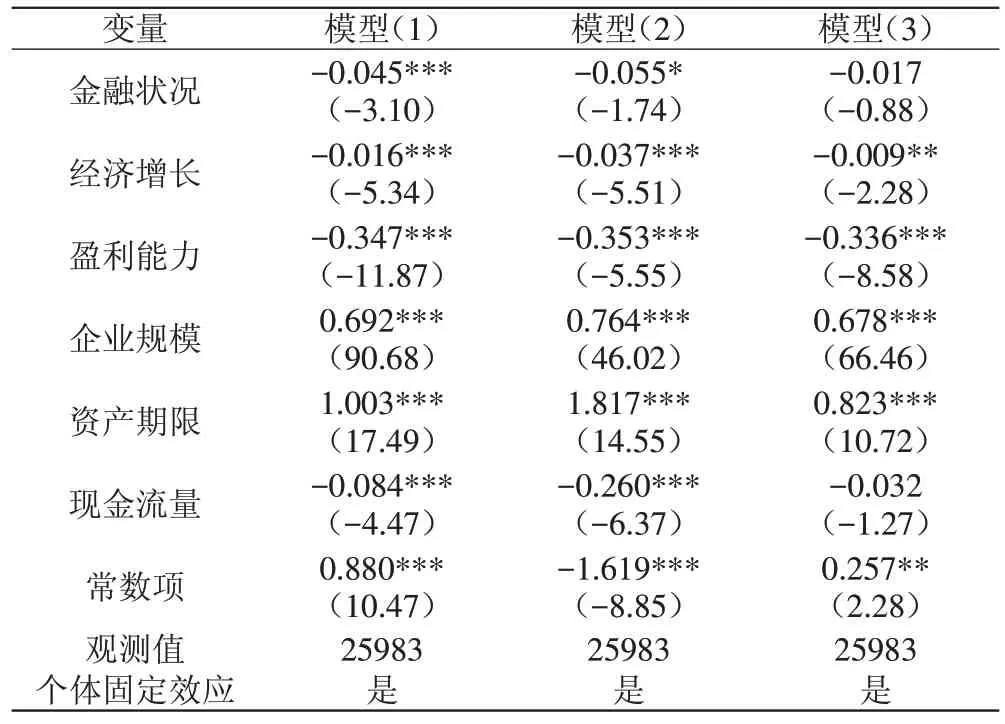

本文对2010~2019 年新兴市场国家非金融企业的全样本进行面板数据基准回归,考察新兴市场国家金融状况对企业债务结构的影响。表6 报告了模型的基准回归结果。

表6 基准回归结果

表6中模型(1)~(4)的被解释变量分别为企业的总杠杆率、长期杠杆率、短期杠杆率以及债务期限结构。表6 的结果显示,金融状况(FCI)的系数在模型(1)、(2)和(4)的回归中显著为负,这说明金融危机后各新兴市场国家企业的总杠杆率、长期杠杆率和债务期限结构更容易受到金融状况的影响,上行的金融状况会导致企业总杠杆率以及长期杠杆率的降低,缩短债务期限,这验证了假设1b 和假设2b。而金融状况的系数在模型(3)的回归中不显著,这说明金融状况对企业债务结构的影响更多体现在对长期杠杆率的影响上,对短期杠杆率的作用并不明显。

控制变量的系数也提供了一定的信息。根据各模型系数的显著性可以发现,经济增长的提升会带来企业总杠杆率、长期杠杆率的降低和债务期限的缩短。由模型(1)可知,盈利能力较差、企业规模较小、资产期限较高、现金流量较低的企业往往拥有更高的杠杆率,企业自身的特征对于其总杠杆率具有重要的解释力。此外,模型(2)和模型(3)也表明这些企业特征对于杠杆率的影响因债务期限而异。由模型(4)可知,企业规模较大、资产期限较高、现金流量较低的企业的债务期限较高。

(四)异质性回归结果

将样本按国家分类进行分组面板回归,分别考察各国金融状况对企业债务结构的影响。主要回归结果如表7所示。

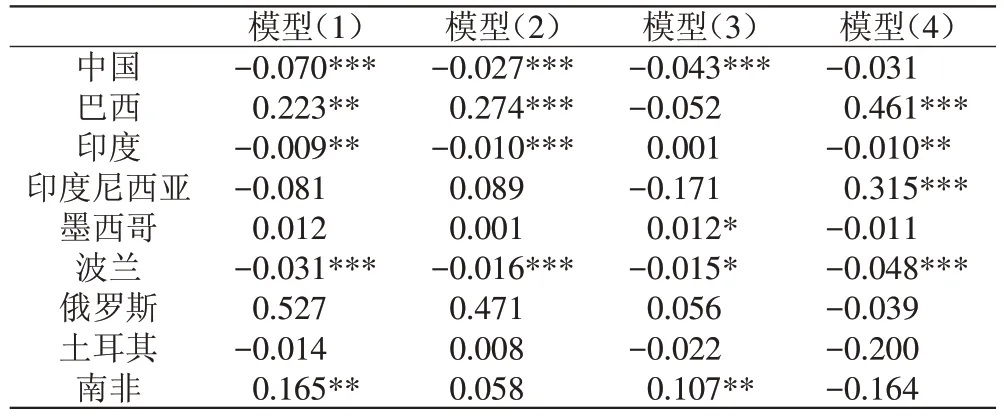

表7 各国面板回归结果

表7 报告了各国面板数据回归结果中金融状况指数(FCI)的系数以及显著性,分别控制个体固定效应,模型(1)~(4)的被解释变量仍分别为企业的总杠杆率、长期杠杆率、短期杠杆率以及债务期限结构。研究发现,当金融状况上行时:中国的总杠杆率会显著降低,这是由长期杠杆率和短期杠杆率的同时显著降低所导致;巴西的长期杠杆率和债务期限出现显著提升,进而总杠杆率显著提升;印度的长期杠杆率和债务期限出现显著下降,进而总杠杆率显著下降;印度尼西亚的债务期限显著提升;墨西哥的短期杠杆率显著提升;波兰的总杠杆率、长期杠杆率、短期杠杆率和债务期限均出现显著下降;南非的总杠杆率和短期杠杆率出现显著上升。其中,中国、印度和波兰的情况验证了假设1b 和2b,巴西的情况验证了假设1a 和2a,南非的情况验证了假设1a。可见,新兴市场各国的企业债务结构对于金融状况变动的响应也有所不同。

接下来将样本按行业分类进行分组面板回归,分别考察国家金融状况对各行业企业债务结构的影响。主要回归结果如表8所示。

表8 各行业面板回归结果

表8 报告了各行业面板数据回归结果中金融状况指数(FCI)的系数以及显著性,分别控制个体固定效应,模型(1)~(4)的被解释变量仍分别为企业的总杠杆率、长期杠杆率、短期杠杆率以及债务期限结构。研究发现,当金融状况上行时:能源行业的短期杠杆率会出现显著降低;原材料行业的长期杠杆率和债务期限结构显著下降,短期杠杆率显著上升,企业由长期债务融资更多地趋向短期债务融资;工业的长期杠杆率和短期杠杆率均出现显著下降,进而总杠杆率也显著下降;非日常消费品行业的长期杠杆率和债务期限结构显著下降;日常消费品行业的总杠杆率和长期杠杆率显著下降;信息技术行业的长期杠杆率显著下降。其中,原材料、非日常消费品和信息技术行业的情况验证了假设2b,工业和日常消费品的情况验证了假设1b 和2b。对于一些特定行业来说,上行的金融状况对总杠杆率和长期债务融资具有一定的抑制作用。

(五)稳健性检验

为了确保上述实证结果的可靠性和稳健性,本文通过变换被解释变量的方法进行稳健性检验。将被解释变量替换为总债务规模、长期债务规模和短期债务规模,并进行取对数处理,从债务规模的角度考察国家金融状况对企业债务结构的影响。表9 报告了稳健性回归的结果。

表9 稳健性回归结果

表9中模型(1)~(3)的被解释变量分别为企业的总债务规模、长期债务规模和短期债务规模。表9的结果显示,金融状况指数(FCI)的系数在模型(1)和(2)的回归中显著为负,这说明金融危机后各新兴市场国家企业的总债务规模和长期债务规模更容易受到金融状况的影响,上行的金融状况会带来企业总债务规模以及长期债务规模的降低。而系数在模型(3)的回归中不显著,说明金融状况对企业债务结构的影响更多体现在对长期债务的影响上,对短期债务的作用并不明显。这与前文基准回归结果得出的结论相一致。

五、结论

本文通过对新兴市场国家金融状况指数(FCI)进行测算,发现房地产价格在各国指数中占有较高的权重,是影响各国通货膨胀的重要因素。新兴市场各国的金融状况在金融危机后大多仍稍显下行,且部分国家的资产价格水平存在着较大的波动,金融状况仍不稳定。实证分析表明,新兴市场经济体在金融危机后至今的时期里,国家金融状况对于企业债务结构具有重要的解释作用。其中,全样本面板数据的基准回归结果表明,金融状况对各国企业总杠杆率、长期杠杆率和债务期限结构具有显著的抑制作用,上行的金融状况会使新兴市场国家企业减少对于长期债务融资的依赖,稳健性检验也验证了该结论;按国家分组的异质性回归结果表明,金融状况对于企业债务结构存在不同的影响方向,作用情况因国家而异;按行业分组的异质性回归结果表明,对于原材料、工业、非日常消费品、日常消费品和信息技术行业,上行的金融状况对其企业的长期债务融资具有显著的抑制作用,对部分行业企业的总杠杆率也具有一定的负向影响。

根据本文的研究结论,提出如下政策建议:第一,新兴市场国家应该注意房地产价格对通货膨胀的重要影响,并积极推动利率和股价的进一步市场化,建立其对国家金融状况的有效作用机制;第二,大部分新兴市场国家在金融危机后可以采取较为宽松的货币政策来应对当前稍显下行的金融状况,同时一些国家如印度尼西亚、墨西哥和波兰也应该通过稳定其资产价格水平的大幅波动来稳定国家金融状况;第三,新兴市场国家应当重视资产价格在货币政策中的信息作用,通过对于货币政策的宏观调控来稳定金融状况,进而在宏观层面控制企业债务结构水平;第四,新兴市场国家对于金融状况的调控应当着重注意其对于企业总杠杆率、长期杠杆率和债务期限结构的影响,防止金融状况下行带来长期债务融资的过度波动以及随之而来的总债务水平波动;第五,需要注意金融状况对企业债务结构影响的国别间差异,新兴市场国家要根据所在国家特定的影响方向对金融状况做出对应方向的宏观调控;第六,新兴市场国家对于金融状况的调控还应该关注其对一些特定行业企业总杠杆率以及长期债务融资的影响,有效稳定企业债务结构,进而促进行业的稳健发展。