农业融资担保可得性影响因素分析

2021-10-11李永坤孟光辉

李永坤 孟光辉

(山东农业大学,山东 泰安 271018)

一、引言

新型农业经营主体通过产业融合来带动农业增产增收,是实现小农户经营与现代农业有机衔接的重要载体,而家庭农场作为新型农业经营主体的中坚力量,其经营模式顺应了传统农业到现代农业的转变,也为我国农业未来的发展方向提供路径选择(付飞翔,2013)。以家庭农场为代表的新型农业经营主体,由于涉农行业的弱质性及相关政策滞后性等问题的存在,在发展适度规模经营的过程中面临着严重的融资问题,因此,2015年7月,我国指出要建立起由财政支持的农业信贷担保体系,积极引导推动金融资本投向农业领域,放大财政支农效应。2017 年中央一号文件也提出应积极推动农村金融立法,创新农村金融服务体系,提高新型农业经营主体的经营效益。2020年农业农村部发布通知,要推动农业融资担保体系创新开发担保产品,加大对新型农业经营主体的担保服务力度,着力解决融资难、融资贵的问题。目前,全国农业信贷担保发展驶入快车道,2017~2020 年,全国农担业务规模年均增长91%,放大倍数3.4倍,政策性职能逐步发挥(杨梦帆,2021)。然而根据现实状况,由于农户自身的担保能力有限、农业信贷服务及相关配套机制的不健全、农业担保抵押物范围狭小等问题的存在,一度致使农户在争取农业融资担保时陷入困境,在某种程度上来讲,农户“融资难”的实质就是“担保难”的问题(秦红松,2014)。那么影响新型农业经营主体获取农业融资担保的因素究竟有哪些?各种影响因素如何发挥作用?这是评价农业担保发挥政策性效果的全新视角,也是审视财政支农与农业经济发展能否实现协调发展的重要考量。

二、文献综述

家庭农场作为引领发展适度规模经营和现代农业的有生力量,是当今农产品生产规模化经营的主要形式,在构建新型农业经营体系中占据重要地位(薛亮和杨永坤,2015)。针对农业领域“融资难”“融资贵”的问题,大多数学者从农户角度来分析影响信贷获取的因素,宋全云等(2017)、朱建军等(2020)基于不同研究视角,通过实证分析得出农户金融知识水平和专业素养对农业正规信贷的获取具有显著的正向影响。宁国强等(2017)认为,建立“关系”变量是积累农户社会资本的首要任务,“人熟为宝”的优势将大大提高其信贷成功率和获取额度。李敏(2020)通过实证研究发现农业保险对农业信贷的获取具有正向促进作用,不仅能够为农户提供风险保障,还能通过风险分担机制降低担保风险,为农业担保业务提供安全保障。然而现实的信贷门槛一度使得农户陷入农业担保困境,即农业贷款担保成为农户贷款的“验金石”,因此部分学者开始从农业担保角度来衡量信贷问题。秦红松(2014)基于理论研究和现实根源的视角,对农户贷款担保困境的主要原因进行分析,发现担保困境主要表现在缺乏有效担保物和担保人以及缺乏有效担保机制,同时金融机构和政府部门等外生力量也存在运作机制缺陷。周天芸和周彤(2012)运用数据分析非正规信贷市场中人际圈层关系与两类抵押替代的关系,认为出现各种抵押替代现象的原因是中国农村信贷市场的发展受合格抵押品的限制。同时,孟光辉(2013)也认为,农村产权资产无法作为金融机构有效担保也是“融资难”的最直接原因。

纵观既有文献,多数学者主要从农户与信贷之间的关系来分析影响融资的因素,而农业担保作为现阶段农户融资的中介,对如何获取农业融资担保的研究却甚少。而且现有的农业担保研究的关注点多以抵押担保物为主,而对申请担保的主体研究较少,并且缺乏实证分析。因此本文拟通过数据分析,讨论不同因素对家庭农场获取农业融资担保的影响,深入探讨农户自身资源禀赋在担保过程中所发挥的作用,并给出提高农户融资担保可得性的建议。

三、数据选取与模型构建

本文主要选用2020年山东省家庭农场省级示范场评估调查问卷作为数据支撑,结合文献与实际分析,选取适当影响变量,并通过建立二元Logistic模型来进行融资担保可得性的因素分析。

(一)数据来源

本文选择山东省16个地市的家庭农场作为调查对象,以2020 年山东省家庭农场省级示范场评估调查问卷为数据来源,调研方式采取“一对一”现场访谈模式,内容详实可靠。此次调查共发放549 份问卷,最终获得有效问卷533份,有效率为97.1%,可信度较高。在研究分析新型农业经营主体获取农业融资担保的影响因素问题上,由于调查的家庭农场对于申请贷款需求情况不同,部分农户不存在贷款需求,为使研究更具针对性,重点以有贷款需求的343份样本进行分析,在此基础上讨论影响融资担保可得性的因素。部分数据来源于农业农村部和财政部官方网站,数据真实可靠,权威性较高。

(二)变量选取

1.被解释变量。本文选取“是否通过农业担保公司获取过贷款”作为因变量来衡量新型农业经营主体对农业融资担保的可得性,最终选取有融资贷款需求的家庭农场共343 户,分别用“Y=1 或0”来表示“是”或“否”。农业担保公司作为农户申请贷款的中介平台,不仅能够起到增信作用,也能降低信贷风险,在实践过程中充分发挥撬动农村金融向农业领域倾斜的作用。

2.解释变量。为了解释新型农业经营主体融资担保可得性的影响因素,结合既有文献分析和研究,本文最终选取金融知识水平、人脉资源、财务规范性、购买农业保险数量、农用机械总价值和农场经营纯收入作为解释变量。具体变量选取与设定见表1。

表1 模型变量及其定义

(三)模型设定

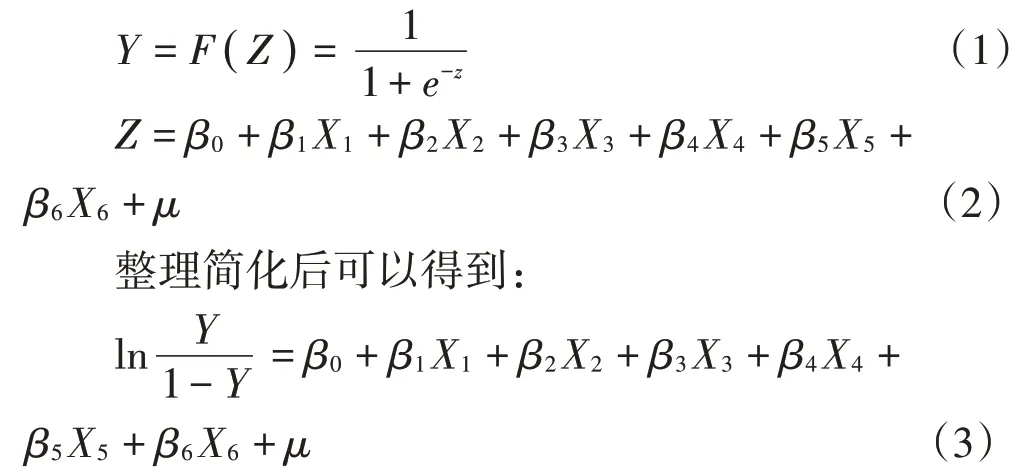

本文讨论的是新型农业经营主体对于获取农业融资担保的影响因素,所选用的因变量是“是否通过农业担保公司获取过贷款”,而获得情况分为“是”和“否”两种可能性,因此借鉴刘宽斌等(2020)在研究贫困地区农户对自然灾害风险规避和响应分析时所采用的方法,建立二元Logistic 模型,如公式(1)至公式(3)所示,分析各影响因素对因变量的影响程度。

其中,Y表示农户是否通过农业担保公司获取过贷款;X为影响农户获得融资担保的因素;Z为中间变量;β0为常数项,βi是Xi对应的回归系数(i=1,2,…,6)。

四、实证分析

通过对数据的分析整理,首先对所选样本进行基本的描述性统计,并对各影响因素进行检验以排除共线性问题,随后分析各影响因素对新型农业经营主体融资担保可得性的影响程度,另外通过稳健性检验以保证结论的真实可靠。

(一)样本的描述统计分析

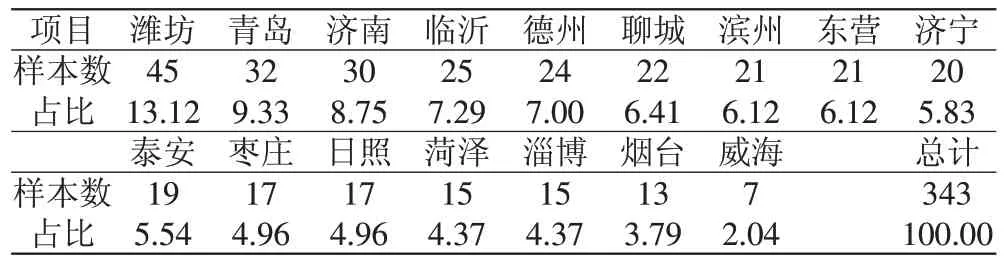

1.所选样本的区域分布。从受访者所在地区来看,调查地点遍布山东省16个地市,其中来自潍坊地区的受访家庭农场所占比例最大,达到13.12%,来自威海地区的比例最小,只有2.04%。具体分布调查结果见表2。

表2 家庭农场区域分布情况 单位:户,%

2.受访者个人基本特征。受访者个人特征主要包括年龄、性别、文化程度和政治面貌。调查结果见表3。

表3 家庭农场受访者的基本特征情况

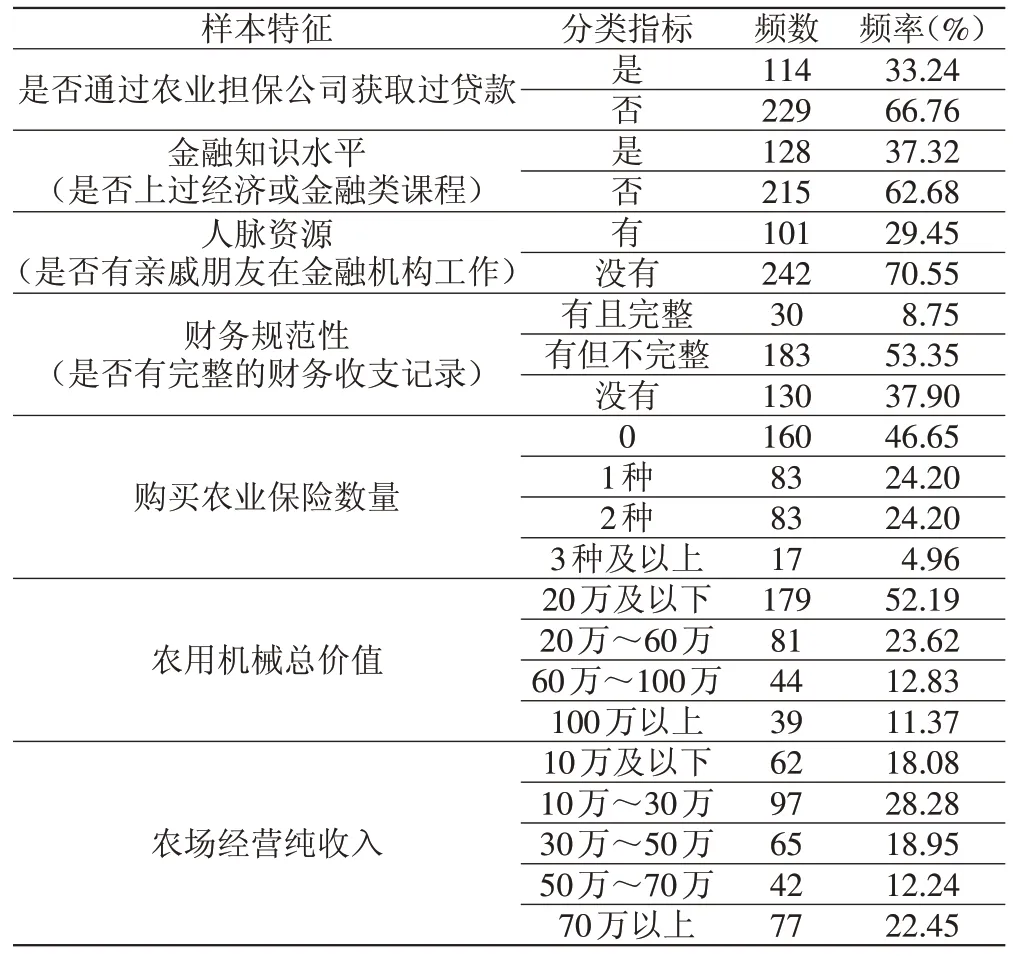

3.变量的描述性统计。依据有贷款需求的343份样本数据对变量进行描述性统计。描述性统计结果见表4。

表4 变量的描述性统计

(二)多重共线性检验

在对数据进行回归分析之前,首先需要对变量数据进行多重共线性检验。如果检验结果中的方差膨胀因子VIF<10,则说明自变量间不存在共线性问题;如果VIF≥10,则说明存在共线性问题。经检验,各自变量间不存在多重共线性问题。

(三)影响农业融资担保可得性的因素分析

变量数据通过多重共线性检验之后,将筛选后所得的数据输入SPSS22 软件中,通过二元Logistic 模型对影响家庭农场融资担保可得性的因素进行实证分析,结果详见表5。

表5 农户融资担保可得性的影响因素

从以上的模型回归结果来看,金融知识水平、财务规范性、购买农业保险数量、农用机械总价值以及农场经营纯收入均在5%的显著性水平下显著,而人脉资源则在1%的显著性水平下显著。

1.金融知识水平对融资担保可得性具有显著正向影响。一方面,金融知识水平的提高有利于改善信贷需求者的认知与行为偏差,并且能够增加其对信贷信息和规则程序的理解,从而增加融资担保的可能性;同时,金融知识水平越高,对于农场的投融资项目的风险管理和资本运营也就越为熟悉,从而促进农场财富的积累和维持良好信用记录,增加获得农业担保机构提供融资担保的机会。

2.人脉资源对融资担保可得性具有显著正向影响。人脉资源作为社会资本的重要组成部分,其无形资产价值难以用具体数字来加以衡量,拥有“熟人关系”,能够及时有效获取担保信息,准确把握金融环境和国家政策的变化,能够降低申请担保的时间和资源成本,从而增加获取农业融资担保的可能性。

3.财务规范性对融资担保可得性具有显著正向影响。新型农业经营主体由于组织规模的问题,往往存在财务制度与体系不够健全的问题,因此财务记录是否规范便成为审核担保资格的重要依据,财务记录能够反映农户对于正常经营的关注度,以及过往资金的来源及流向;此外,财务记录是否规范也能在一定程度上反映其有无财务舞弊的可能性。财务记录越规范完整,获取农业融资担保的可能性也就越大。

4.购买农业保险数量对融资担保可得性具有显著正向影响。首先,农业保险与农业信贷之间存在着内外部协同效应,能够为农户提供风险保障,有效抵御自然和市场的双重风险,降低经营风险;其次,担保机构也可以通过风险分担机制来评估其未来可能承担的风险水平,农户购买农业保险种类越多,风险分担的渠道也就越宽阔,获取农业融资担保的可能性也会随之增加。

5.农用机械总价值对融资担保可得性具有显著正向影响。农用机械作为可以衡量的固定资产,且一般资金占用量较大,因此会被农业担保机构作为衡量农场整体资产水平的一项重要指标,用以评估担保业务的风险水平和坏账概率。另外,部分市场价值较高的农用机械也可用于抵押担保,能够帮助农户在申请银行信贷时增加成功概率,农用机械价值越高,农业担保机构提供担保服务的意愿就越高。

6.农场经营纯收入对融资担保可得性具有显著正向影响。收入指标常被银行机构当作评价借贷主体经营状况的一项重要依据,一定程度上能够反映其经营效率,这也是评价家庭农场能否保持正常经营和未来持续经营的基本条件。一般来讲,收入水平越高,则会被认为拥有更为先进的经营管理理念和完善的经营销售系统,生产的收入来源能够得到有效保障,其未来偿债能力也就越理想,融资担保的可能性也会相应增加。

(四)稳健性检验

本文基于二元Logistic模型对影响农业担保可得性的因素进行分析,为进一步说明模型估计结果具有可靠性,首先采用Probit 模型进行估计,如表6 所示,各变量的统计显著性并未发生改变,变量系数也比较接近,这在一定程度上说明实证结果具有稳健性。另外,为进一步考察原模型估计结果的可靠性,本文通过剔除个别极端样本值的方法,以此检验前文结果是否依然显著,具体是对农用机械总价值和农场经营纯收入变量做1%的缩尾处理,消除极端值后,重新运用该模型进行二次检验,检验结果稳健有效。

表6 二元Logistic与Probit模型估计结果对比

五、政策建议

虽然目前农业担保在缓解农业领域融资问题已取得显著成效,但担保难的问题也开始变得愈加严重,所以保证农业担保供给有效性和增强农户自身担保能力的双向推动,才能真正使农业担保发挥“金融放大器”的功能,从而在根本上解决农业融资问题。

(一)完善“政担合作”模式,实现担保服务均等化

为有效解决金融需求和惠农政策在信息传递方面的不对称性,单纯依靠农业担保机构进行业务宣传远远不够,惠农政策无法有效传递给融资需求主体,所以应当完善“政担合作”模式,以全面开展新型农业经营主体“建档立卡”工作平台为载体(曾纪芬,2019),收集基础信息和贷款意愿等涉农项目信息,筛选审核,向当地政策性农业担保机构推荐优质涉农项目,从而有效解决借贷主体和担保机构双方信息不对称问题。另外,农业担保机构也要利用各种方式多渠道、多维度进行产品服务宣传(李明星等,2019),从需求单向引导向供需双向推动转变,实现服务升级,从而充分发挥财政资金撬动金融支农的杠杆效应,为新型农业经营主体提供平等获得金融支持的机会。

(二)完善农业金融产品服务体系,转变服务发展方式

首先,充分发挥农业担保机构政策性普惠金融服务职能,真正实现广覆盖、低费率和可持续发展,同时保证农业担保机构对当地新型经营农业主体准公共产品服务的有效供给。其次,完善担保业务的比例设计,坚持政策导向与市场化相结合,实现经济效益与社会效益的最佳平衡(刘志荣,2016)。另外,积极开展“银担合作”“保担合作”模式,构建完善的风险管理体系,建立风险补偿基金,降低业务风险,保障农业担保机构的长期有效运转。

(三)深挖农户内生资源,提升自身担保能力

农户陷入担保困境的根源还是在于自身资源禀赋的问题,因此要坚持扶农与扶智相结合(徐家昱,2019),加强对农户内生资源的深入挖掘,加大教育培训力度,适当开展有关金融财务和保险理赔等方面的知识培训,实现农户在生产经营和财务运作等方面的有效管理,从根本上提升农户获取担保的造血能力。

(四)加快农户担保模式创新,实现农户贷款担保方式多元化

完善配套的法律政策,健全农业信贷担保工作制度体系,同时完善产权交易改革,积极引导探索可行的反担保途径,拓宽抵押担保范围,普及各类农地信用担保融资贷款政策(胡杰和罗剑朝,2020),如土地经营权抵押贷款和农地收益保证贷款,同时探索宅基地使用权、集体股份产权、存货等抵押质押手段,破解涉农信贷领域长期缺乏有效抵押担保物的难题。