扶贫小额信贷风险补偿金率计算方法探讨

2021-10-11罗永宣覃安柳吴书宇邓金凤

罗永宣 覃安柳 吴书宇 邓金凤

(1.中国人民银行河池市中心支行,广西 河池 547000;2.中国人民银行凤山县支行,广西 凤山 547600;3.中国人民银行巴马瑶族自治县支行,广西 巴马 547500)

一、引言

风险补偿金即地方政府为提升贫困农户贷款的可得性、增加其授信额度而提供的一项信用保证专项资金;一旦贫困户出于不可抗力或其他合理原因无法偿付贷款,形成银行资产损失的,该项资金即可用于弥补该笔本息损失。在运用的实质上,风险补偿金相当于一种保险基金,一方面能够合理地撬动银行信贷资金,为贫困农户解决生产发展的基础性难题;另一方面又可以从侧面上弥补银行面临的信贷风险敞口,有效降低银行资产风险,保障金融稳定。金融支持脱贫攻坚工作中,以财政部门统筹的风险补偿资金增信,撬动信贷资金的扶贫小额信贷模式优势明显,并在广西全区获得广泛的推广运用。

然而,当前的风险补偿金的撬动比率在大多地方都刚性设置为1:10,缺乏实际的统计依据,并且无法体现出各个地方的实际经济情况和总体贷款对象信用状况差异。在这样的设置下,风险补偿金机制暴露出一些问题:一是补偿能力不足,无法充分体现其风险补偿作用;二是刚性输出,缺乏动态的调整能力,无法及时依照当前形势进行补充或调减;三是风险补偿金的资金运用效率较低。为巩固当前的扶贫成果,帮助贫困户获取生产发展的启动资金,维护脱贫户的稳定收益,在未来的很长一段时期内,扶贫小额信贷势必会继续推广运用。因此,设计一种具备动态调整能力、考量小额扶贫信贷投放群体的特殊性、能够充分发挥风险补偿作用的扶贫小额信贷风险补偿金率计算方法,极具现实意义。

二、文献综述

从贷款定价理论的角度来看,风险补偿金本质上是通过对贷款的风险补偿,从而为客户增信,让无法达到相关放贷标准的客户得以获取成本较低的贷款融资。而银行贷款的利率定价中包含对风险的补偿部分,因此,风险补偿金率的计算实际上就是计算应定贷款利率,而应定贷款利率和扶贫小额信贷实际发放的加权平均利率差值就是利率风险补偿的部分,可由此转化为对扶贫小额信贷实际定价的研究。

在贷款的定价理论研究中,西方银行业已形成科学完备的贷款定价理论,建立了符合市场竞争要求的贷款定价模型,李刚和尤元宝(2007)把当前西方应用的贷款定价主要模式归纳为四大类,即成本加成定价模型、价格领导模型、客户盈利分析模型和基于风险的定价模型,其中,国际上传统的成本加成和价格领导定价模型应用已获得广泛的认可。然而,在任意模型中风险指标的量化上,张志强和俞明轩(2013)提出运用ZZ资本结构模型解决对风险的量化问题。张修帅(2016)结合运用DEA 和二分法,从投入和产出的角度确定贷款定价模型。在《巴塞尔协议III》的内部评级法(IRB,Internal Rating Based Approach)中,也对风险补偿费用的应用进行表述。谢鸿杰(2006)采用KMV 模型确定违约风险补偿率,对本文的理论构建具有重要的指导意义。此外,徐琴和李云飞(2020)应用熵权-TOPSIS模型评估个人信用风险,为本文的信用风险测度提供了很好的借鉴。

在充分借鉴前人的研究成果和经验的基础上,结合实际测算和验证,本文取得创新性的理论成果:一是提出扶贫小额信贷的贷款定价模型;二是首次对扶贫小额信贷筹资成本费率、扶贫小额信贷违约补偿率等指标进行测算;三是给出相关的实证检验,最终形成本文的理论研究成果。

三、现阶段的扶贫小额贷款的风险补偿办法和银行的风险补偿计算方法

(一)现阶段的扶贫小额贷款的风险补偿办法

以广西河池市辖区各县市为例,当前的风险补偿金的撬动比率大多都刚性设置为1:10,缺乏实际的统计依据,主要归因于各地在扶贫领域上的相互研究和学习,出现行政手段模仿和措施照搬的现象,无法体现出各个地方的实际经济情况和总体贷款对象信用状况差异。在这样的设置下,风险补偿金机制表现出一些问题:一是补偿能力不足,无法充分体现其风险补偿作用。由于风险补偿比率是试探式地设置为贷款资金的10%,缺乏统计数据的概率计算的支持,很多县市实际风险补偿金的补偿能力并不能很好地覆盖银行的风险损失,以至于在事后不断地增补和调整,造成行政手段滞后,对财政预算安排也带来不小的冲击。二是刚性输出,缺乏动态的调整能力,无法及时依照当前形势进行补充或调减;与前述的县市相反,另一部分的县市面临着风险补偿金的风险补偿溢出的情况,例如南丹、宜州等经济较为发达、扶贫产业带动能力较强的县市,对扶贫小额信贷补偿金的刚性输出使得实际的风险补偿金溢出,根据风险抵补和风险事件发生的观察结果,该类县市风险补偿金溢出部分高达30%~50%。三是风险补偿金的资金运用效率较低。基于上述情形,目前风险补偿金的运用不够灵活,风险补偿不足的地区和风险补偿溢出的地区同时存在,没有很好地整合地方的优势资源,导致资金运用效率不高。

(二)银行的风险补偿计算方法

目前银行的风险补偿计算方法依然是以利率为主要对象开展的风险敞口计算方式作为补充,其主要流程是将客户进行五级分类后进行信用等级评估,然后按照信用等级从高到低开始依次增加风险利率。该方法从银行的风险管理角度看是没有问题的,但是一旦连接到金融扶贫领域就会产生不可调和的矛盾,即客户的信用风险和低费率的矛盾。扶贫小额信贷的目标客户是贫困农户,这类客户在银行的风险补偿计算上属于最高的风险等级,意味着对其开展的信贷业务必须强调高利率,这和普惠、低费的扶贫政策思想是相互矛盾的。

四、扶贫小额信贷风险分析方法综述

(一)新型的研究理论和方法

如果以目前银行普遍采用的评级方式定价,一是将会过分考虑银行的盈利状况,风险补偿金溢出偏高,不符合扶贫小额信贷政策优惠、银行让利的指导精神;二是没有充分考虑扶贫小额贷款发放对象信用内涵的特殊性,大多贫困农户在实际评级下难以获得授信。因此,合理选用制定扶贫小额信贷实际定价利率的计算方式是研究的关键。

通过总结和比较各类贷款定价研究方法,本文提出结合价格领导和成本加成的贷款定价模型,如公式(1)所示。

其中,P为应定贷款利率,Cf为扶贫小额信贷筹资成本费率,De为违约补偿率,E(rp)为预期收益率,σLPR为在市场报价利率(LPR)背景下的利率风险。

第二类,涌流体验的特点(Characteristics of a subjective state whie being in flow):高地集中的注意力(CT)、行动-意识融合(AA)、失去自我意识(LS)、控制感(SC)、时间扭曲感(TT)、自带目的性体验(AE)。

为保障银行开展金融支持脱贫攻坚工作的积极性,银行的目标利润率设置为最近五年利润率均值。通过调查发现,扶贫小额信贷在实际运营过程中,政府部门在贷前调查、贷款登记办理、贷后跟踪调查和贷款催收等诸多方面都给予大量的协助,因此贷款的运营成本在该模型下省略不计。

根据贷款定价理论,利率风险补偿利率可表述如公式(2)所示。

其中,Rr为风险补偿利率,P为应定贷款利率,P′为扶贫小额信贷加权平均利率。

(二)扶贫小额信贷筹资成本费率

扶贫小额信贷筹资成本可以分为两个方面:一是传统的银行筹资成本,即所有者权益的筹资成本和吸收公众存款所花费的利息支出。其中,公众存款分为定期存款和活期存款两类,所有者权益的成本费用占比较小,在此忽略不计。二是来自央行发放的再贷款利息费用,并且由于当前发放的再贷款主要为扶贫再贷款,其用途和投向有明确的限定,因此可以认为银行发放的每一笔扶贫小额再贷款的资金来源优先运用扶贫再贷款,而后使用自有资金。因此银行的筹资费用的计算如公式(3)所示。

其中,Cf为扶贫小额信贷筹资成本费率,Ref为扶贫再贷款筹资加权平均利率,Rd为存款筹资加权平均费率,ω为再贷款权重,即再贷款在扶贫小额贷款总量中的占比。

由于存款中包含不同的类型和结构期限,存款筹资加权平均费率难以准确计算,因此可以从整体的角度把银行本期发生的利息支出视为上一期所有存款余额的筹资费用,即上期持有的资金在本期获得相应的运用,并产生成本。

(三)扶贫小额信贷违约补偿率

根据《巴塞尔协议III》,贷款的违约补偿费用计算公式为CDE=PD·LGD·EDA,其中,CDE为违约补偿费用,PD为违约概率,LGD为违约损失率,EDA为违约暴露风险,即违约时的资产重置成本,可视为贷款的本金。因此违约补偿率为违约概率和违约损失率的乘积,如公式(4)所示。

由于扶贫小额信贷的额度绝大多数为5万元,金额较小且主要作为贫困户的生产启动资金使用。根据当前观察到的数据反馈情况看,违约事件发生后,违约损失基本为100%,因此扶贫小额信贷的违约损失率恒定为1。

在大多数的研究中,违约概率的计算都倾向于采用破产成本和杠杆比率进行测算。然而扶贫小额信贷的应用对象在多数情况下可能处于破产边缘或较高的杠杆比率,现行的大多数违约概率模型并不适用。结合个人信用风险概率评估加成和违约风险经验加权系数的应用,把违约事件的发生概率视为个人违约事件的条件概率的加权平均,如公式(5)所示。

其中,PD为违约概率,PR为个人违约概率,CRt-1为上一期总体违约比率。公式中P(PRi|CRt-1)的具体意义为在上一期总体违约比率的背景下,第i个人的违约概率情况。

个人违约概率PR的计算可以运用熵权-TOPSIS模型对上一期获得小额扶贫贷款的贫困农户进行全样本评估排序,并对接近程度的不同区间进行分层,然后按照各区间的频数,从高到低为样本个体在0~1之间赋分,使其总体加权大致等于CRt-1,从而获得个人违约概率的评估模板,再把该模板套用到当期的样本中即可。上期总体违约比率CRt-1则是以单一地区或多个地区上一期发放扶贫小额信贷的违约比率为基准,取其加权平均值获得。熵权-TOPSIS模型输入变量的属性指标可以采用扶贫手册中的登记事项和贷前调查内容进行确定。

(四)预期收益率

在原价格领导模型中,预期收益率应为目标收益率,但考虑到扶贫小额信贷的政策优惠特性,应当在此适当压缩银行的逐利性。由于贷款业务可以在很大程度上视为货币市场上的期权或其他证券交易活动。例如,银行的可贷资金可视为公众一项的投资资本,银行放贷并获取贷款利息收益的过程可以视为获取投资收益,因此直接选用扶贫小额信贷的预期收益率作为目标收益的替代。

研究预期收益率,可以借鉴资本市场线(CML)模型,如公式(6)所示。

其中,E(rp)和σp为预期收益率及标准差,E(rm)和σm为贷款市场公允的收益率均值和标准差,rf为无风险利率,μ为政府根据现行政策和银行收益情况进行调整的调节系数。

预期收益率的标准差可以运用银行的资产利润率进行模拟计算,市场公允的收益率均值则选取具有代表性的银行在某个相同时期下的贷款市场收益率均值作为基准(见表1),无风险利率则直接用对应时期的短期国债利率替代。

表1 2019年银行业贷款市场收益率波动 单位:万亿元,%

(五)利率风险

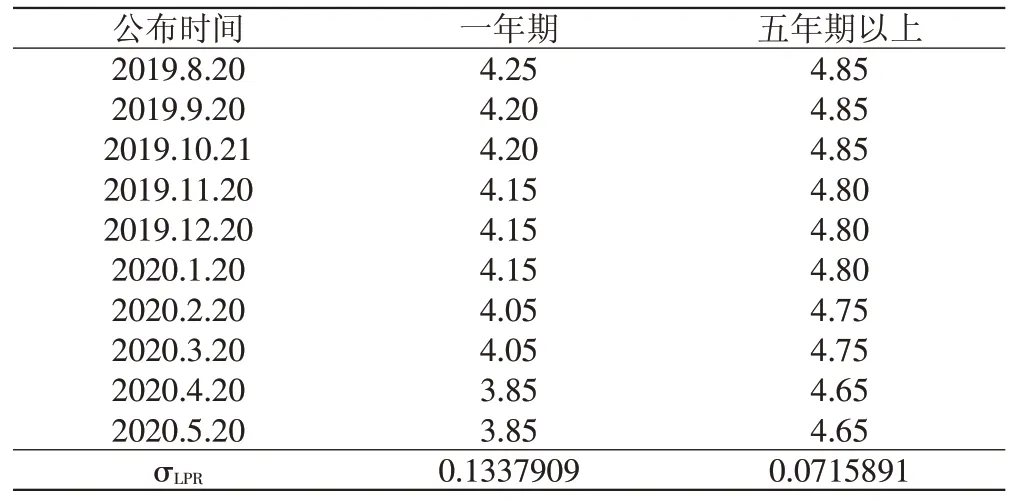

自2020 年1 月1 日全国实行贷款市场报价利率(LPR)后,市场的利率风险变得更为直观。在贷款市场报价利率的背景下,利率风险可通过利率波动幅度(标准差)进行表示,如公式(7)所示。

其中,σLPR为贷款市场报价利率标准差,Ri为第i期的报价利率,N为总期数。据此,可以直接得出当前的利率市场风险情况(见表2)。

表2 贷款市场报价利率表 单位:%

五、实证分析

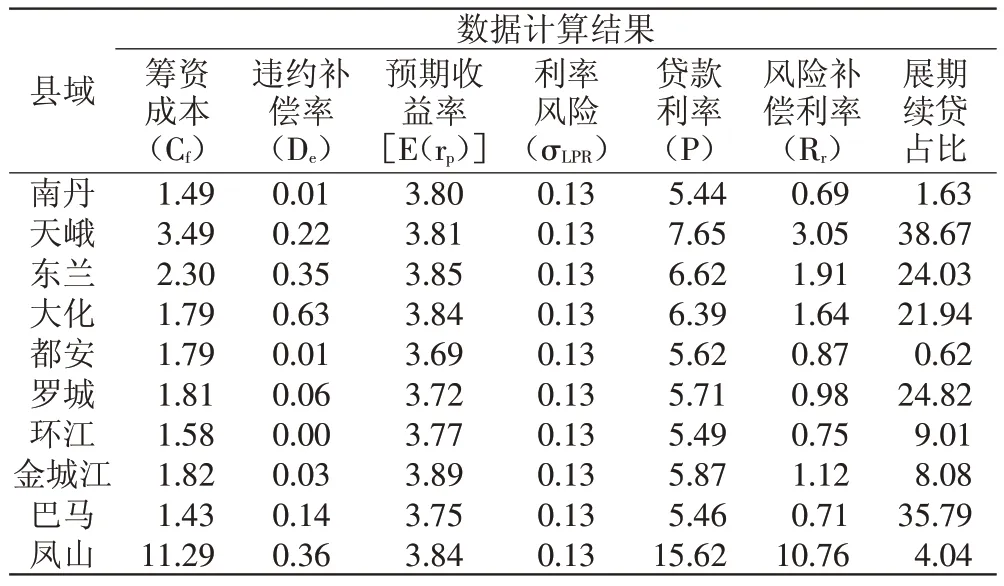

本文以广西河池市辖内各县为例进行实证分析。数据选取2016年至2019年时期发放的扶贫小额信用贷款各项指标以及存款余额、利息支出、法人机构利润率、风险补偿金比例、再贷款借入等指标。通过计算,获得各县主要计算指标,数据计算结果如表3所示。

表3 计算指标表 单位:%

其中,宜州的小额扶贫贷款尚未收回,数据无法真实反映,因此予以剔除。从结算结果上看,基本符合相关预期,实际贷款利率定价与筹资成本、违约补偿率、预期收益率呈线性正向关系。各县的扶贫小额信贷风险补偿金比例与实际贷款利率定价正相关。例如南丹风险补偿金比率应为5.44%,即每发放1 亿元扶贫小额信用贷款,则需要补充544万元风险补偿金;同理,凤山每发放1亿元扶贫小额信用贷款,则需要补充1562万元风险补偿金,以此类推。

对比原先使用的1:10 刚性比例,使用该算法能够明显地看到部分地区的风险补偿金率被高估,例如,根据原有算法,南丹县财政需要筹集1000万元风险补偿金,才可撬动1 亿元信贷资金,而根据新的算法,只需筹集约原先的一半即可启动同等的小额扶贫信贷资金。同样,部分地区的风险补偿金率被低估,例如依照算法来看,凤山县实际需要增加原定比例的50%才能发挥出风险补偿金的风险保障作用。

六、结论及建议

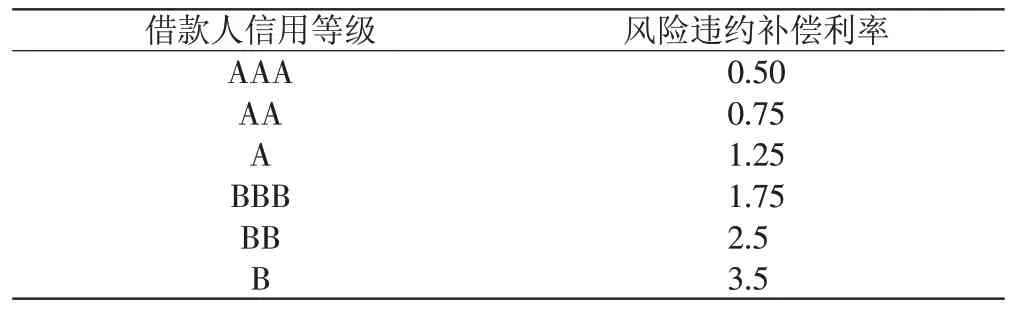

从获得的计算数据上看,违约补偿率较高的几个县域,例如天峨、东兰、大化、凤山等,将其风险补偿部分与银行风险违约补偿进行对比估算,发现处在B等级以下的估算值较为接近。考虑到扶贫小额信贷的发放对象,计算结果符合实际,该模型能够很好地反映贷款的违约风险。银行风险违约补偿利率估算如表4所示。

表4 银行风险违约补偿利率估算表 单位:%

根据计算得出的结果,对比当前扶贫小额信贷运用10%的风险补偿金率,理论上除凤山县外,各县可以适当调低风险补偿金比例。但值得注意的是,部分县域还存在较大比例展期和续贷的部分,如果展期和续贷期间存在一定程度上的违约,将会对数据结果产生巨大的影响。以凤山县为标的对比各县,凤山县展期和续贷处于较低水平,计算结果较为中肯,而天峨、东兰、大化、罗城、巴马5个县的展期和续贷均在20%至40%之间,计算结果大概率被低估。从另一个方面来看,在首期发放的扶贫小额贷款中,无法如约还款的占比较高,说明实际运用扶贫小额贷款支持的生产产业发展形势尚不见好,办理展期和续贷部分的贷款中依然隐含着一定风险,催收压力被叠加入下一期的贷款回收期限区间中。同时,综合考虑到近年来,禽流感、非洲猪瘟和新冠肺炎疫情等事件对农业产业带来巨大冲击,在风险未能完全暴露前,对扶贫小额信贷的风险补偿金率应当继续保持谨慎态度。

运用该风险补偿金率计算方法,可以为各地方政府和承贷金融机构提供一个开展差异化、动态化的风险补偿金调整机制的理论指导,从而提高风险补偿金的风险抵补效果,优化资源配置,提高资金的利用效率。在实际工作中,一是要进一步加强对扶贫小额信贷的运行情况监测,校准计算数据;二是要建立连续性的、全样本的贫困户熵权指标记录,精确调整不同情况下农户的个人违约概率,使违约补偿率De的计算精度获得进一步提高;三是政府部门要结合市场实际和政策精神指引,明确政策调节系数μ的准确计算办法。