基于层次分析法的永辉超市财务风险评估

2021-09-28田雨藤

师 艳 田雨藤

(西安欧亚学院,陕西 西安 710065)

随着越来越多的本土超市品牌崛起以及国际知名便利店的入驻,在一定程度上冲击了国内市场,再加上电商的兴起以及新冠疫情过后社区团购的飞速发展,极大冲击了传统超市行业,因此,连锁超市业想要稳定发展、立足于市场,就必须重视对风险的研究与管控。永辉超市在过去三年内因为开店带来的边际效应正在逐步递减,再加上电商的兴起以及新冠疫情过后社区团购的飞速发展,极大冲击了超市生鲜市场。永辉超市将面临守业难的局面,即使永辉超市在2019年发布了终止拟对外投资的公告,还是难以消除大幅兼并扩张带来的负面影响。而对于这种内忧外患的局面,对其进行财务风险评估十分重要。

一、确定风险指标权重

1.风险指标权重的选择

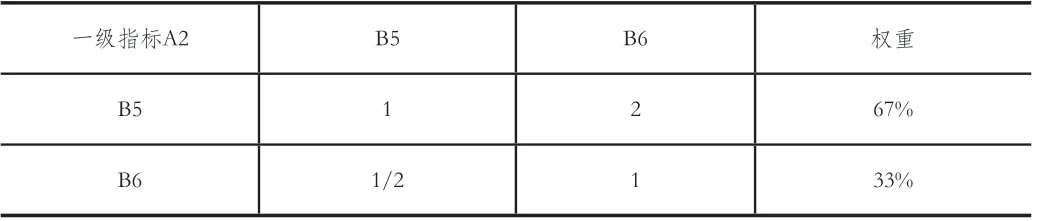

本文选择了财务风险A1与非财务风险A2作为目标层,在目标层A1中选取偿债能力B1、运营能力B2、盈利能力B3与发展能力B4,在目标层A2中选取系统风险因素B5与非系统风险因素B6作为一级指标纳入基准水平的构建。具体如表1所示。

表1 评价指标体系

2.建立层次结构模型

(1)确定判断标准

本文采用托马斯萨狄提出的1-9级标度法作为各指标的赋值标准,通过发邮件的方式取得了行业专家对相关财务指标的打分后,对打分结果进行了统计总结和综合分析,得出了一级指标专家打分,在此基础上构建判断矩阵。

(2)构建判断矩阵

通过发邮件的方式取得了行业专家对相关财务指标的打分后,对打分结果进行了统计总结和综合分析,得出了目标层、一级指标专家打分,具体如表2表3表4所示。

表2 目标层判断矩阵

表3 A1一级指标判断矩阵

表4 A1一级指标判断矩阵

3.计算与分析

依据上文作出的重要性判断,以判断矩阵A1为例,求解判断矩阵。

(1)将列向量归一化,再将横向量归一化,得到矩阵的特征值ω(权重)。

(2)求判断矩阵特征值和特征向量,计算结果如下:

(3)检验判断矩阵一致性

为了判断之前得到的矩阵是否符合逻辑,需要检查给定矩阵的一致性。具体如表5。

表5 平均随机一致性指标RI数值表

根据公式Aω=λω,采用和积法,可以得出λmax为:

λmax=1/4(1.9120/.02141+2.2006/0.1875+0.6685/0.5219+0.9997/0.0770)=4.251

则CI= (4.251-4)÷(4-1)=0.08367(<0.1),又 因为A1为四阶矩阵,RI=0.89,所以CR=0.08367÷0.89=0.094(<0.1),通过检验。

由此可得一级指标A1的各项权重为:偿债能力B119.84%、营运能力B219.17%、盈利能力B353.13%、发展能力B47.97%。

各一级指标下属的二级判断矩阵计算结果如表6、表7所示。

表6 财务风险二级指标判断矩阵

二级指标B4 C10 C11 C12 ωi(权重)C10 1 1/3 1/2 0.1633 C11 3 1 2 0.5402 C12 2 1/2 1 0.2965 λmax=3.0767 CI=0.0383 RI=0.58 CR=0.0661 一致检验通过

表7 非财务指标二级判断矩阵

分别得出永辉超市财务风险评价财务与非财务指标权重表,分别如表8、表9所示。

表8 永辉超市各指标权重排序

综合前文给出的财务指标(75%)与非财务指标(25%)打分权重情况,计算汇总各部分最终权重如表9所示。

表9 永辉超市各指标权重情况

通过运用层次分析法,根据权重对永辉超市的各评分指标进行排序。盈利能力指标对财务风险的影响最为重要,其次是营运能力、偿债能力与系统风险对财务风险的影响,最后是非系统风险与发展能力。

二、 永辉超市财务风险评价

通过层次分析法得到各财务指标与非财务的权重以及综合权重以后,需要对其进行量化,令结果更加直观。本文采用改进的功效系数法对评价结果进行处理,如表10所示。

表10 永辉超市风险评分表

永辉超市2019年财务与非财务风险评价结果如表11所示。

表11 永辉超市财务风险综合评价结果

由此,永辉超市2019年财务风险综合评价值=75%×财务指标评价+25%×非财务指标评价=0.7621,对照财务风险分数区间属于轻警区,关注风险。