环境规制改进企业全要素生产率的路径研究

2021-09-23张平淡张惠琳

张平淡 张惠琳

摘要:以2009—2020年中国制造业上市企业为研究对象,基于碳排放权交易试点这一准自然实验,采用双重差分法检验了环境规制对企业全要素生产率的影响,以及投资效率的中介效应。实证发现,碳排放权交易试点能够提升制造业上市企业全要素生产率,投资效率发挥着部分中介作用,且在非国有企业中发挥着完全中介作用、在非重污染制造业企业中发挥着部分中介作用,此外,省级环境立法和环境执法起到了正向调节作用。

关键词:环境规制;企业全要素生产率;投资效率;碳排放权交易

碳排放权交易是行之有效的市场激励型环境规制,是推动绿色发展的重要制度创新,是实现“2030碳达峰、2060碳中和”的重要制度安排。相较于其他国家的碳达峰和碳中和,中国气候雄心目标面临的挑战更大,提出碳达峰目标时所处经济发展水平并不太高,承诺实现从碳达峰到碳中和的时间远远短于发达国家,这就要求经济高质量发展和生态环境高水平保护的高度融合,协同实现能源效率提升、经济效率改进和环境质量改善。经济发展和环境保护并不必然冲突,只是高消耗的企业发展、粗放型的发展方式才导致了中国的环境问题[1],为此,多年来中国政府力图通过生态环境保护倒逼经济结构调整和产业转型升级,强化环境规制推动企业经济效率改进和资源能源节约,“十一五”首次把单位GDP能耗纳入约束性指标,“十二五”开始试点碳排放权交易,2011年印发《关于开展碳排放权交易试点工作的通知》,部署七省市先行启动碳排放权交易试点,还印发《“十二五”控制温室气体排放工作方案》,要求大力开展节能降耗,加快形成以低碳为特征的产业体系、促进经济社会可持续发展、加快转变经济发展方式。本文以2009—2020年中國制造业上市企业为研究对象,基于碳排放权交易试点这一准自然实验,以全要素生产率(TFP)表征企业经济效率,探讨环境规制是否改进了企业经济效率,以及如何改进经济效率,为2021年7月全面启动全国碳排放权交易市场及其制度完善提供借鉴参考。

一、文献评析

强化环境规制,不仅在于督促企业落实环境保护主体责任和改进企业环境绩效,还在于推动企业节能降耗和改进企业经济效率。环境规制对企业经济效率影响的实证研究,早期文献大致思路是在生产函数中考虑环保成本,如治污减排所发生的运营成本或所需投资,采用企业或工厂级数据验证环境规制对企业平均劳动生产率或资本生产率的影响,大多发现了环境规制导致生产率下降的证据,认为环境规制扩大了治污减排所需投资,增加了企业生产成本,不利于企业生产效率提升。[2]不过,这些研究主要检验的是既有生产技术条件下治污减排所发生的运营成本或所需投资,是静态的估计结果,没有考虑环境规制对企业生产、投资活动的动态影响,没有全面考虑所有投入要素的动态变化和优化配置,也就无法充分反映环境规制对企业经济效率的积极影响。波特假说(Porter Hypothesis)认为,环境规制和企业经济效率改进并不矛盾,动态来看,企业竞争优势的获得应该源自效率改进,可以是成本降低,也可以是更高价值的产品供给,从长期来看,环境规制应该有利于企业经济效率的改进[3],与此相应,相关研究开始关注环境规制对企业TFP的影响。一些研究发现,美国加州南海岸石油加工企业虽然面临严格的空气质量法规,但其TFP却快速上升。[4]进一步地研究考察市场激励型环境规制对TFP的影响,L?觟schel等(2019)发现欧盟温室气体排放权交易体系对德国制造企业的生产效率和经济绩效有积极影响。[5]

在日益严重的环境挑战和对经济发展的质量追求下,环境规制对企业TFP的影响已经成为我国环境经济领域的重要议题[6],不少相应研究关注环境规制对企业TFP的影响,其中,基于1998—2011年的工业企业数据,王杰和刘斌(2014)发现环境规制强度(环境污染综合指数)与企业TFP呈现倒N形关系[7];李鹏升和陈艳莹(2019)将2007—2010年工业污染源重点调查企业数据和中国工业企业数据库数据进行匹配,研究发现环境规制强度(环境污染综合指数)对企业当期绿色TFP显著为负,长期则会显著提升企业的绿色TFP。[8]还有一些研究检验了环境规制对TFP的政策效应,如环保重点城市限期达标制度[9]、两控区设立[10]、水质监测点河流上下游差异等环境规制措施对企业TFP的影响。生态环境保护最终要内化为企业生产行为,也需要因势利导企业微观行为,通过市场手段来诱致企业环保行为和绿色生产行为,与此相应,有些研究也开始关注市场激励型环境规制对企业TFP的影响[11],其中,任胜钢等(2019)探讨了二氧化硫排污权交易对试点地区企业TFP的积极作用。随着碳排放权交易试点的推行,也有研究开始关注碳排放权交易对TFP的影响,主要集中在省级或行业层面。[12]碳排放权交易市场的主要参与者是企业,还有必要从企业层面研究碳排放权交易对企业经济效率的影响[13],其中,借助2013年碳排放权交易试点的政策冲击,胡玉凤和丁友强(2020)发现碳排放权交易试点显著提升了企业资本生产率、企业利润和营业收入,但降低了企业TFP,认为碳排放权交易试点还没有起到创新补偿的效用。[14]不过,Xiao等(2021)针对电力等8个高碳排放行业,发现碳排放权交易显著提高了试点地区企业层面的TFP。[15]

关注环境规制对企业TFP的影响,还应该关注其作用机制,可惜仍是讳莫如深。立足波特假说的作用机制研究,大多关注环境规制激发的环保技术创新。[16]显然,这能够直接推动TFP的改进,不过这应该是企业环境技术的改进或环保技术类企业的TFP改进,更多遵循环境规制的企业只是引进或应用新的环保技术、调整生产过程和改进产品,或是通过调整投资规模和结构来减少污染排放,这就意味着在环保技术创新之外,还存在环境规制对企业TFP的重要作用机制。[17]应该说,污染物排放意味着不必要或不充分的资源利用,强化环境规制就是向企业释放其尚未能有效利用企业内部资源的信号,意味着企业内部资源配置还可以优化,这是效率改进的重要源泉,这样在生产层面,为了尽可能降低遵循环境规制的合规成本,企业可能会重新进行产品设计和调整生产组合,或引进或应用新的技术,包括升级生产技术、引进清洁生产技术、更新污染处理设备等,也就是环境规制能够影响企业生产性资本、减排资本和技术投资的配置,以及生产性投资在不同领域的组合[18],通过现有资源配置优化来实现经济效率改进或TFP的提升。更进一步,在战略层面,环境规制能够帮助企业摆脱旧的思维模式,拓展新的市场,寻求符合环境规制的盈利机会。已有研究关注到环境规制能够动态影响企业的投资水平或投资规模[19],实现实际投资的增减或转移,更直接地,在污染型产品上节约的资金也可能用于投资净现值较高的短期项目以谋求更高的收益[20],并且企业释放的环境信息越多,投资效率往往也越高。[21]也就是说,环境规制能够影响企业的投资组合,影响生产可能性前沿发展,通过投资组合的优化来实现经济效率改进或TFP提升,即环境规制通过改进投资效率而提升企业TFP。[22]

二、模型构建与变量设定

本部分对模型构建、变量测度和样本选择及数据来源进行说明。

(一)模型构建

波特假说认为,环境规制与产出增加、效率改进是不矛盾的。不少实证研究检验了环境规制对行业、地区经济效率或全要素生产率(TFP)的影响,却忽视了联系最为密切的企业,对其影响机制更是讳莫如深。环境规制对企业TFP的影响才是根本,企业TFP的切实改善才是经济结构调整、经济效率提升和高质量发展的基础。[23]

模型(1)选取企业当年TFP(TFP)为被解释变量,解释变量ETS_treatpost为指示变量,赋值为1即表示该企业所在地区当年启动碳排放权交易试点。国家发展与改革委员会于2011年印发《关于开展碳排放权交易试点工作的通知》,明确北京市、天津市、上海市、重庆市、广东省、湖北省、深圳市等七省市开展碳排放权交易试点,并分阶段建设;2013年6月,深圳市率先启动碳排放权交易试点,天津市、上海市、广东省、北京市相继在同年开启碳排放权交易市场,湖北省和重庆市于2014年开启碳排放权交易市场,2016年福建省也启动了碳排放权交易市场,因此,对于位于上海市、北京市、天津市、广东省的上市企业在2013年及之后取1,对于位于湖北省和重庆市的上市企业,在2014年及之后取1,对于位于福建省的上市企业,在2016年及之后取1,否则为0;β1表示解释变量作用于企业TFP的总效应,如果β1显著为正,则说明碳排放权交易试点的政策冲击能夠显著提升企业TFP。Controlsi,t表示企业规模、资产负债比、经营性现金流、购建固定资产等支付的现金、上市年限、账面市值比、资产收益率,以及城市层面人均和二产占比等控制变量。fi为企业固定效应,τt为年份固定效应,εit为随机误差项。[24]

进一步,环境规制对企业TFP的作用路径也至为关键。环境规制在影响企业环境绩效之外,实质上也在改进企业内部资源配置和投资组合、技术应用和创新产出,应该能够改进资源产出效率。相应地,检验环境规制影响企业效率改进的作用机制,在技术应用和创新之外,资源配置优化、投资组合优化,甚至投资效率也开始受到关注,也就是说,环境规制能够推动企业优化内部资源配置、优化投资组合,还应该能够通过推动投资效率改进而影响企业TFP的提升。[25]为了检验这一假设,借鉴Baron和Kenny(1986)的逐步回归法,构建如下模型检验投资效率的中介作用:

(二)变量及测度

企业全要素生产率(TFP)。借鉴Levinsohn和Petrin(2003)测算企业TFP,产出指标为上市企业当年年末的营业收入与存货增加值之和,资本投入指标为企业当年购建固定资产、无形资产和其他长期资产所支付的现金,中间投入指标为企业购买商品、接受劳务支付的现金,劳动力投入指标为企业当年在职员工总数。在稳健性检验中,参照Olley和Pakes(1996),重新计算了企业TFP(记为TFP_OP),投入产出指标同上。

投资效率(Inv)。参照Biddle等(2009)[27],通过模型(4)计算得到分年分行业回归所得残差项绝对值,用以测度i企业第t年的投资效率。该绝对值越大,说明企业的投资效率越低。

控制变量(Controls)包括企业规模(Asset)、资产负债比(Leverage)、经营性现金流(Opcf)、购建固定资产等支付的现金(Ppe)、上市年限(Age)、账面市值比(MB)、资产收益率(ROA),以及城市层面人均GDP(PerGDP)和二产占比(Ind_GDP2),对连续变量在前后1%的水平上进行缩尾处理。

(三)样本选择及数据来源

样本为沪深两市制造业上市企业。制造业是污染排放的主要部门,其TFP提升对宏观经济发展至关重要。

样本区间为2009—2020年。原国家环保总局于2008年开始实施《环境信息公开办法(试行)》,还有全球性经济、金融危机的影响,因此2008年前后上市企业的环境、财务信息差距较大,出于实证可比性,样本区间开始于2009年。

涉及的上市企业财务数据来自国泰安数据库,剔除了处于风险警示板的企业。其他省级环境法治数据来自于中国环境统计年鉴(中国环境年鉴)。最终得到12,596个样本观测值。本文主要变量定义及描述性统计详见表1。

相较于以往基于我国工业企业数据库的研究,可以看到,对于制造业上市企业来讲,其TFP的分散度并不是很大,TFP的标准差与企业规模的标准差较为接近,说明制造业上市企业整体上发展较为均衡。

三、实证结果

借助碳排放权交易试点这一准自然实验,实证研究环境规制对制造业上市企业TFP的影响和投资效率的中介作用,主要回归结果如下。

(一)基准回归

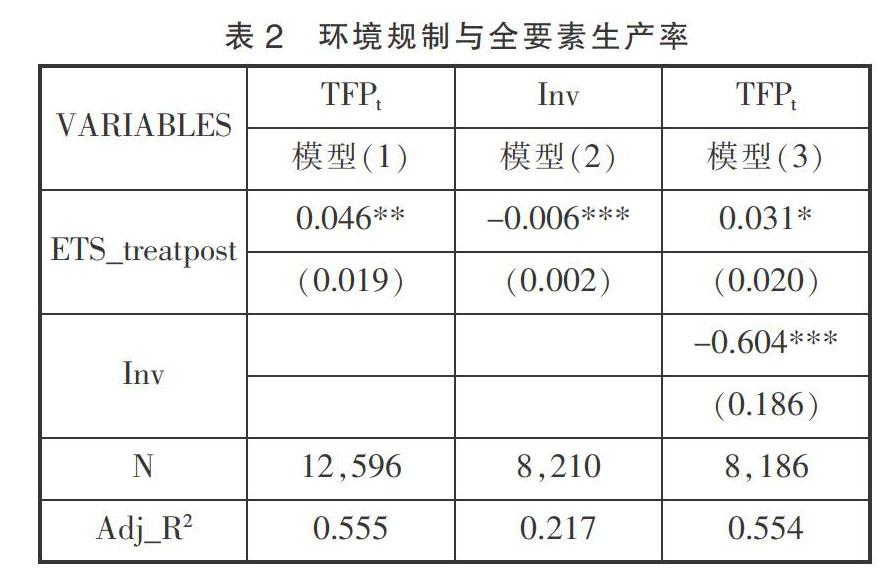

碳排放权交易试点对企业TFP的回归结果见表2。

从表2的模型(1)可以看出,碳排放权交易试点政策冲击对制造业上市企业TFP的估计系数(β)显著为正,通过了5%水平的显著性检验,可以认为样本期内,碳排放权交易试点提升了中国制造业上市企业TFP。波特假说和相关理论分析都认为强化环境规制应该有利于企业效率改进,有利于企业TFP的提升,显然,其实证结果受样本选择、样本期、变量选择或估算的影响,基于中国企业数据的相关实证也没有取得一致。本文实证认为,以碳排放权交易试点表征的市场激励型环境规制能够提升制造业上市企业TFP。进一步采用逐步回归法对投资效率的中介作用进行检验,即对模型(2)(3)进行回归。从估计系数来看,碳排放权交易试点政策冲击对企业TFP的总效应和直接效应同时存在(β1和γ1显著),同时α1和γ2也是显著的,可以认为,在碳排放权交易试点对企业TFP的正向影响中,投资效率(Inv)起到了部分中介的作用。

表2的回归结果说明,随着环境规制的强化,企业可以通过改善投资效率来提升TFP。并不是所有企业都能做到完全理性,不少企业并没有事先识别到所有净现值为正的投资机会,环境规制的强化降低了环保投资的不确定性,使企业通过实际投资的增减或转移,影响投资规模,以追求最优投资水平和资本配置,向生产可能性前沿发展,可以改善投资效率,提升企业TFP。

此外,对模型(1)进行了以下稳健性检验。其一,对碳排放权交易试点对企业TFP的影响进行动态检验,以验证双重差分模型满足共同趋势假设。由回归结果可知,在政策实施的前两年,碳排放交易试点对处理组和对照组企业的TFP影响趋势不存在显著差异,影响在2003年之后开始显现,并且至少持续两年。其二,使用OP法重新计算企业的TFP,对模型(1)进行重新回归。其三,进一步控制了地区固定效应。其四,借助控制变量中企业财务特征,采用倾向得分匹配(PSM)方法为试点地区的企业选定对照组,并通过了匹配后的平衡性检验,即两组样本可观测特征的均值不存在显著差异,重新估计主要的回归结果。回归结果表示碳排放权交易试点对企业TFP的估计系数都显著为正,表明模型(1)的回归结果稳健。限于篇幅,结果未报告。

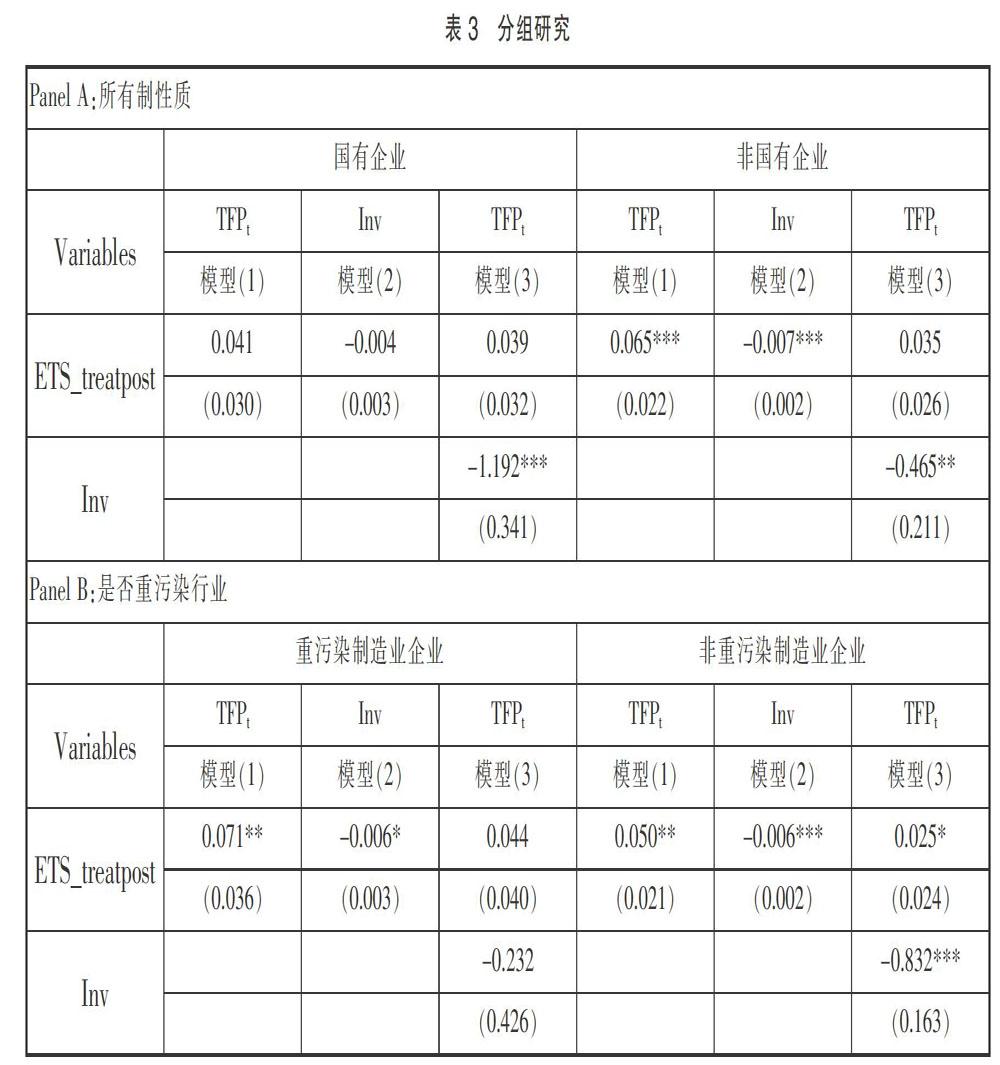

(二)分组研究

一是所有制类型(国有企业和非国有企业)的分组研究。所有制差异是企业经济效率差异的重要原因,而且,关于环境规制与企业TFP的实证研究也普遍认为环境规制对不同所有制企业的TFP或创新水平等影响存在差异。表3的Panel A考察了碳排放权交易试点对不同所有制制造业上市企业TFP的影响。回归结果显示,环境规制对企业TFP的影响主要存在于非国有企业的样本中,投资效率(Inv)在环境规制和企业TFP中发挥着完全中介作用(r1不显著)。这可能是因为非国有企业对成本变动更为敏感,环境规制强化后,出于成本考虑企业会迅速调整其资源资本配置。

二是对上市企业环保核查行业分类(重污染企业和非重污染企业)的分组研究。重污染企业往往也是高碳排放单位,与非重污染企业相比,受到碳排放权交易政策的冲击可能有所不同。根据《上市公司环保核查行业分类管理名录》中规定的重污染企业行业,同时结合申万宏源行业分类,选取化工、造纸等行业为“重污染”企业。表3的Panel B考察了碳排放权交易试点对环保核查行业分类制造业上市企业TFP的影响。从Panel B对模型(1)的检验来看,碳排放权交易试点对重污染制造业企业和非重污染制造业企业TFP的影响均在5%的水平上显著。对重污染制造企业,由模型(2)和模型(3)的回归结果来看,尽管碳排放权交易试点改善了重污染企业的投资效率(α1显著),但投资效率并不是其提升TFP的主要路径(r1和r2都不显著);对非重污染制造企业,由模型(2)和模型(3)的回归结果来看,投资效率发挥着部分中介作用(r1和r2都显著)。对非重污染企业而言,碳排放权交易的配额限制实质上能够给予其投资指引,使其减少高碳排放等相关领域或产业的投资,在动态竞争中实现生产效率的提高。

(三)调节影响

改善生态环境质量,需要加强环境保护和强化环境规制。污染治理需要多种环境规制政策的协同合作。[28]作为“刚性的约束”,加强环境立法、提升执法力度是依法治国的必然要求[29],还会影响市场激励型环境规制手段的效应发挥[30],为此,进一步检验环境立法和环境执法的调节作用。表4的Panel A是省级环境立法的调节效应检验。参考张平淡等(2019),省级环境立法(Envi_leg)用各省份当年现行有效的环境法律与政府规章数之和来表征;Panel B为省级环境执法(Envi_enf)的调节效应检验,使用各省份排污费征收强度来表征,考虑到排污费的收取总量与当地经济水平的紧密联系,以地区生产总值对排污费缴纳入库总额进行平减,计算方法为该省征收排污费与地区生产总值的比值(单位是万元/亿元)[31],使用省级环境立法、环境执法与碳排放权交易试点的交乘项作为解释变量,对企业TFP进行回归。表4(1)和(6)列的回归结果表明,省级环境立法和环境执法能够显著增强碳排放权交易试点对企业TFP的积极作用,在5%水平上通过了显著性检验,不过这一调节作用也存在异质性。可见,气候雄心目标的实现,需要顶层设计、配套政策和一系列的法律保障,随着环境立法的不断增加,环境规制强度等标准不断提高,会指引其投向更加“合规”的低碳行业,有利于企业TFP的改进。[32]

四、结论与政策建议

碳排放权交易机制是利用市场机制推动企业碳减排的重要政策工具,是推动低碳绿色发展的重要制度创新,是推动“2030碳达峰、2060碳中和”的重要制度安排。碳排放权交易机制,应该能够改进环境绩效,应该能够改进企业经济效率,实现经济绩效和环境绩效的双赢。本文以2009—2020年中国制造业上市企业为研究对象,基于碳排放权交易试点这一准自然实验,采用双重差分法实证检验了环境规制对企业TFP的影响,以及投资效率的中介效应。研究发现,碳排放权交易试点提升了制造业上市企业TFP,投资效率发挥着部分中介作用,不过不同所有制上市企业环保核查行业分类的不同企业存在异质性,其中,投资效率在非国有企业中发挥着完全中介作用、在非重污染企业TFP中发挥着部分中介效应,此外,省级环境立法和环境执法起到了正向调节作用。[33]本文的结论带来以下三点政策启示。

(一)大力发挥市场激励型环境规制的作用,积极推动和完善碳排放权交易市场。碳达峰、碳中和的实现,本质上是能源效率的提升,更是通过改进投资效率而提升企业经济效率。转变落后的发展方式,就是要转到更多依靠提高企业TFP的高质量发展轨道上来,这就要持续改进投资效率。本文实证结果说明,碳排放权交易试点能够改善企业投资效率,有利于企业TFP改进,可以预期,全国碳排放权交易市场的启动和完善,应该能够推动低碳绿色发展,实现经济高质量发展和生态文明高水平建设的高度融合,相应地,推动实现“2030碳达峰、2060碳中和”,发挥市场在资源配置中的决定性作用,应该大力发挥市场激励型环境规制的作用,将环境规制内化到企业微观生产行为,切实改善投资效率,切实改进企业TFP,从而实现经济效率和环境绩效的双赢。[34]

(二)构建现代化環境治理体系,充分发挥环境法治的作用。企业是生态环境保护的责任主体,也是经济高质量发展的微观载体,依法保护生态环境,用最严格制度、最严密法治保护生态环境,要关注环境法治对企业经济效率的影响,同时要注意通过智慧治理的手段约束公权力、提高法治效率。[35]本文实证结果发现,环境立法和环境执法能够正向促进碳排放权交易试点对企业TFP的积极影响,说明加强环境法治,有利于市场激励型环境规制的作用发挥,有利于企业经济效率的改进。随着全国碳排放权交易市场的启动,碳排放源的覆盖、监管、交易和结算需要在市场手段之外同时加强清洁生产和末端治理等实现直接控排,这就要求进一步加强环境法治,为全国碳排放权交易市场的良好运行和效果发挥提供法治保障。[36]

(三)国有企业应当着力改进效率,努力成为绿色低碳发展的标杆。本文实证发现,样本期内碳排放交易试点对国有企业TFP的改进并不显著,投资效率的中介效应也不显著。多年来,国有企业因规模大、人员冗余,效率一直受到诟病。全国碳排放权交易市场从碳排放贡献最大的电力行业开始,首批纳入发电行业重点排放单位共计2225家,其中国有企业居多(国有电力企业承担了约70%的发电量),因此,国有企业应当积极成为实施减排政策的排头兵,由环境规制政策的被动接受者逐步转变为主动参与者。[37]国有企业应当引领绿色低碳转型,主动响应环境规制的要求,提高投资效率,改进企业TFP,更要通过投资效率和低碳技术创新(例如清洁能源发电技术)尽早达峰和尽早零碳。

参考文献:

[1]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008,(6):4-11,36.

[2]Becker R A.Local Environmental Regulation and Plant-level Productivity[J].Ecological Economics,2011,70(12):2516-2522.

[3]Porter M E,Van der Linde C.Toward a New Conception of the Environment-competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

[4]Berman E,Bui L T M.Environmental Regulation and Productivity:Evidence from Oil Refineries[J].The Review of Economics and Statistics,2001,83(3):498-510.

[5]L?觟schel A,Lutz B J,Managi S.The Impacts of the EU ETS on Efficiency and Economic performance-An Empirical Analyses for German Manufacturing Firms[J].Resource and Energy Economics,2019,56:71-95.

[6]任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019,(5):5-23.

[7]王杰,刘斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014,(3):44-56.

[8]李鹏升,陈艳莹.环境规制、企业议价能力和绿色全要素生产率[J].财贸经济,2019,(11):144-160.

[9]徐彦坤,祁毓.环境规制对企业生产率影响再评估及机制检验[J].财贸经济,2017,(6):147-161.

[10]盛丹,张国峰.两控区环境管制与企业全要素生产率增长[J].管理世界,2019,(2):24-42+198.

[11]罗文燕.论公众参与建设项目环境影响评价的有效性及其考量[J].法治研究,2019,(2):60-70.

[12]李佐军,俞敏. 拓展碳汇市场交易,助力生态文明建设[J]. 重庆理工大学学报(社会科学),2019,(4):1-6.

[13]蔡彪.我国公民提起环境民事公益诉讼的障碍及制度建议[J].浙江树人大学学报(人文社会科学),2019,(2):106-110.

[14]胡玉凤,丁友强.碳排放权交易机制能否兼顾企业效益与绿色效率?[J].中国人口·资源与环境,2020,(3):56-64.

[15]Xiao J,Li G,Zhu B,Xie L,Hu Y,Huang J.Evaluating the impact of carbon emissions trading scheme on Chinese firms total factor productivity[J].Journal of Cleaner Production,2021,306:127104.

[16]孙伟,江三良,韩裕光.环境规制、政府投入和技术创新——基于演化博弈的分析视角[J].江淮论坛,2015,(2):34-38.

[17]姜涌.生态正义的前提和基础——马克思主义政治哲学视域下生态问题反思[J].齐鲁学刊,2019,(2):62-69.

[18]Leiter A M,Parolini A,and Winner H.Environmental Regulation and Investment:Evidence from European Industry Data[J].Ecological Economics,2011,70(4):759-770.

[19]Karp L,Zhang J.Taxes Versus Quantities for a Stock Pollutant with Endogenous Abatement Costs and Asymmetric Information[J].Economic Theory,2012,49(2):371-409.

[20]汪海鳳,白雪洁,李爽.环境规制、不确定性与企业的短期化投资偏向——基于环境规制工具异质性的比较分析[J].财贸研究,2018,(12):80-93.

[21]张平淡,王纯,张惠琳.推动环境信息披露能改善投资效率吗?[J].中国环境管理,2020,(5):110-114.

[22]郝淑双,朱喜安.中国区域绿色发展水平影响因素的空间计量[J].经济经纬,2019,(1):10-17.

[23]廖麗平,王芳.对外开放背景下广东全要素生产率的变动轨迹与演进特征[J].广东财经大学学报,2019,34(2):102-112.

[24]李思慧,徐保昌.环境规制与技术创新——来自中国地级市层面的经验证据[J].现代经济探讨,2020,(11):31-40.

[25]许明,张其仔.中美上市公司全要素生产率比较[J].亚太经济,2020,(1):106-115.

[26]肖挺.全球制造业传统与环境生产率变化及收敛性的比较论证[J].南方经济,2020,(1):13-32.

[27]Biddle G C,Hilary G,Verdi R S.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[28]刘明明.改革开放40年中国环境执法的发展[J].江淮论坛,2018,(6):27-33.

[29]张平淡,袁浩铭,杜雯翠.环境法治、环保投资与治污减排[J].山西财经大学学报,2019,(4):17-30.

[30]李树,陈刚.环境管制与生产率增长——以APPCL2000的修订为例[J].经济研究,2013,(1):17-31.

[31]王加灿,王嫣婷,张琴琴.企业内部控制缺陷的资本市场传染效应研究[J].金融经济学研究,2019,(4):45-57.

[32]陈楚.产业绿色发展:政府行为、企业意愿与民间资本选择[J].河海大学学报(哲学社会科学版),2019,21(2):57-68.

[33]张天勇,季海波.生态文明中国道路的演进历程及其历史经验[J].理论探讨,2019,(6):11-16.

[34]杨向阳,潘妍,童馨乐.因地制宜:产业结构变迁与全要素生产率——基于230个城市的经验证据[J].北京工商大学学报(社会科学版),2019,34(2):104-115.

[35]彭中礼,王亮.法治视野中的智慧治理[J].济南大学学报(社会科学版),2020,(6):16-26.

[36]刘小瑜,余海华.中国省际绿色发展的空间关联及溢出效应[J].江西财经大学学报,2020,(3):14-24.

[37]张蕴萍.环境规制对经济增长的直接及间接影响——基于山东省1995—2010年数据实证研究[J].理论学刊,2013,(10):43-47.

(责任编辑 张亨明)