高管海外背景对企业违规行为的影响研究

2021-09-15刘爱明周劲君

刘爱明 周劲君

摘 要:近年企业违规案件多发,各界予以高度重视。本文以2012—2019年全部A股上市公司为样本,研究了高管海外背景与企业违规行为之间的关系。研究结果表明:高管海外背景与企业违规之间呈显著的负向关系,即具有海外背景的高管会抑制企业违规行为;在外部融资约束较强的环境下,高管海外背景对企业违规行为的抑制作用会减弱。此外,本文进一步研究表明,相较于高管海外学习背景,高管海外工作背景对于企业违规行为的抑制作用更大;高管海外背景会提升企业社会责任履行程度、提升公司聘请“国际四大”进行财务报告审计的概率,由此对企业违规行为产生影响。以上结论为预防与治理企业违规行为提供了新的思路。

关键词:高管海外背景;企业违规;融资约束

一、引言

2020年5月9日,证监会公开了2019年的20起典型违法案例,其违规行为包括财务造假、内幕交易、操纵市场、信息披露等。由于企业违规大多是财务违规行为,比如瑞幸咖啡财务造假事件,因此,企业违规行为也是会计领域、公司治理领域的重要课题之一。

有文献研究表明,一个人的过往经历往往会影响其做出的经济决策(He等,2018)[1],因此,企业的相关决策会受高管的个人经历影响。由于中国国力的增强和经济全球化的发展,中国企业拥有海外背景的高层管理者逐年增长。拥有海外背景的高管,往往拥有丰富的经历,在海外学习或工作的经历不仅提升了自身的工作能力,还加强了自身的社会责任意识。因此,拥有海外背景的高管不仅对企业的技术创新(罗思平和于永达,2012)[2]、海外融资与对外投资都有一定的促进作用(张娆,2015)[3],而且可以提高企业的创新绩效、财务绩效(Giannetti等,2015)[4]。不仅如此,具有海外背景的高管还会积极承担企业社会责任(文雯和宋建波,2017)[5],降低企业的社会责任缺失行为(张林刚等,2020)[6]。首先,由于企业的财务状况得到改善,降低了企业违规行为发生的动机或压力;其次,企业积极履行社会责任,减少了企业违规发生的借口;最后,企业积极履行社会责任往往意味着企业内部控制有效,内部治理的有效性降低了企业违规发生的机会。从舞弊三角理论的框架来说,具有海外背景的高管能够抑制企业违规行为的发生。

基于此,本文以2012—2019年全部A股上市公司为样本,研究高管海外背景与企业违规行为之间的关系,并探究其影响企业违规行为的内在机制。本文贡献如下:(1)现有的文献多是从董事会规模、董事性别、风险偏好、股权结构等方面来研究对企业违规行为的影响,较少从海外背景方面来研究。因此,本文拓展了企业违规的文献研究,丰富了高管海外背景对企业违规行为的影响研究。(2)本文探究了高管海外背景影响企业违规行为的中介机制,这为公司提高内部治理和减少企业违规行为提供了新思路。

二、理论分析与研究假设

(一)高管海外背景与企业违规行为

高层梯队理论认为,高管人员的价值观、思维方式、心理偏好以及相关经济决策会受到过去经历的影响(Hambrick和Mason,1984)[7],比如那些经历过金融困境的CEO会表现得更加悲观,出于预防动机会去持有更多的现金(Amy 和Ran,2016)[8]。因此,高管海外经历对于企业决策也有一定影响,具有海外工作和学习经历的高管在海外学习了先进的知识与技术,有着更强的企业内部经营管理能力与更广阔的国际化视野(刘青等,2013)[9],在处理企业相关问题时会更具有创新性。Nicholas和John(2007)[10]认为具有海外背景的董事能够促进企业业绩提高,因为国际思维会让董事们采用更加先进的技术与手段来增加企业的竞争力。也正由于具有更加开阔的思维方式,拥有海外经历的高管能够促进企业创新发展(Conyon等,2017)[11],提升企业的生产水平与盈利能力(Giannetti等,2015)[4],提高企业的国际化经营水平(余耀东等,2013)[12]。由此可见,高管具有海外经历可以改善企业的财务状况,能够降低企业违规行为发生的可能性。这也可从文化图式理论中得到解释。

文化图式是由过去经历形成的、与文化相关的知识与经验,并在不断的经历中补充完善并扩充之前形成的文化图式(刘明东,2003;kohn和Yule,1996)[13,14]。文化具有鲜明的群体差异和地域差异,这些差异对高管文化图式的补充,会对企业的决策选择和业绩表现产生一定影响,比如企业的并购行为(Tremblay,2016)[15]、相关代理成本(戴亦一等,2016)[16]与企业盈余管理(Du等,2015)[17],也包括企业的社会责任表现(Aguilera等,2015)[18]。文化作为一种非正式制度,已有不少学者研究发现,文化背景在无形中对高管的行为决策产生了潜移默化的影响,进而影响公司的整体表现,比如具有宗教信仰的人更具有诚信观念,进而在公司决策时可以约束公司违规行为(Mcguire等,2011)[19]。因而由文化图式理论可知,高管海外背景会影响曾有的文化图式,根据国外的文化与风俗扩充原本的价值认知,从而影响个人的认知能力和价值观。Slater和Dixon(2009)[20]的研究也证实了此项结论,他们发现高管的海外经历会影响其现有的文化图式,完善其价值观并提升其社会责任意识,促使企业积极履行社会责任,而企业社会责任意识强意味着公司违规的概率更小。

从利益相关者理论出发,公司不仅要考虑股东的利益,还要考虑与企业息息相关的其他利益相关者,企业利益相关者给企业提供资源的同时也为企业施加了压力,使企业积极履行相关责任来满足各方利益需求(贾兴平等,2016)[21],实现企业的持续发展。企业违规不仅让企业声誉下滑,还会给证券市场带来不良影响、损害投资者利益。因此,企业必须对违规行为作出一定的预防预判。由于“国际四大”在海外市场份额更多,具有海外经历的高管可能因此对于“国际四大”更为熟悉,基于信息收集与信息时间成本来说,在公司决策时,选择“国际四大”进行财务审计的可能性更高(叶康涛等,2017)[22],而“国际四大”具有更高的審计质量与审计声誉,不仅能给企业带来更好的外部治理效应,更能让企业从高质量的审计意见中得到企业内部治理的方向,给公司带来更好的治理效果,以此降低了违规发生的机会。

舞弊三角理论提出,舞弊由动机或压力、机会、借口三个要素作用产生(Albrecht等,2008)[23],而舞弊三角理论框架也同样适用于企业违规行为。由之前的分析可知:首先,高管海外背景能够提升企业业绩,降低财务风险,降低了企业违规发生的动机或压力;其次,高管海外背景能够提升社会责任意识,减弱了违规发生的借口;最后,高管海外背景还能够提升企业的治理效果,减少了企业违规发生的机会。从舞弊三角理论框架来说,具有海外背景的高管能够抑制企业违规行为。

基于以上分析,我们提出假设1:在其他条件一定的情况下,高管海外背景能够抑制企业违规行为。

(二)高管海外背景、融资约束与企业违规行为

由于拥有海外背景高管的管理能力与管理手段更强,能够提升企业的经营绩效,企业进行违规的动机与压力会减弱,进行违规的可能性就会减小。但在特殊的情况中,企业的经营发展受到限制,具有海外背景的高管能力无法得到有效发挥,便會产生一定的违规意愿去修饰企业财务状况。因此,企业违规的动机与压力会对高管海外背景与企业违规行为之间的关系起到调节作用,而融资约束是导致企业经营发展受到抑制的很重要的因素之一(王洪生,2014)[24],能够造成企业违规的动机与压力。因此,探究融资约束对于高管海外背景与企业违规行为之间的关系有何影响是具有意义的。

由于委托代理问题的存在,Myers和Majluf(1984)[25]认为企业内部的管理者比外界的投资者拥有更多的信息,呈现出一种信息不对称的现象,导致投资者需要花费更多的成本来获取信息。因此,投资者也会要求更高的资本收益,这就造成企业外部融资成本会比内源融资成本更高,最终产生了融资约束问题。当内外部融资成本差异越大时,融资约束效应就越强,而融资约束效应强的公司更容易受到贷款政策的影响,比如 Fazzari等(1988)[26]的研究表明,与融资约束效应低的公司相比,融资约束效应强的公司在信贷收紧期间会更难申请到贷款,因此,融资约束高的企业会更加小心地运营资金,相应地会减少企业的研发活动的投入与支出(周开国等,2017)[27],技术效率的提升会受到抑制(陈海强等,2015)[28],企业的生产经营也会受到一定的影响,进而企业的财务绩效也会降低。但也有研究表明,由于融资约束情况的存在,为了更好地让公司良性发展,高管会在外部融资受限的作用下将企业有限的运营资金投入到更需要资金的地方去,比如研发等领域(Li,2011)[29]。然而,受到融资约束的企业,对研发进一步增加资金投入可能使得企业经营风险进一步加重(Berk等,2004)[30]。因此,企业受到的融资约束效应强,会对海外背景高管提升企业业绩、促进研发创新的积极作用产生不利影响,从舞弊三角理论框架来说,融资约束问题的存在,使得企业违规的动机与压力倍增,会加大企业违规的概率,对海外背景高管预防与治理企业违规带来阻碍。

由以上的分析可以知道,融资约束效应强的企业经营风险更高,信贷约束更强,迫于这些压力,企业可能会更少投资于回报周期长短期收益低的项目,比如企业环保投资(杨乐等,2020)[31]、慈善捐赠(王韬和陈聪,2016)[32]等,这意味着融资约束效应高的企业履行社会责任的可能性会减小,这对海外背景高管积极承担企业社会责任增加了阻碍。从舞弊三角理论框架来说,融资约束问题的存在,使得企业违规的压力与借口出现,会加大企业违规的概率,对海外背景高管预防与治理企业违规带来阻碍。

基于以上分析,我们提出假设2:在企业面临较高融资约束时,高管海外背景对企业违规的抑制作用会减弱。

三、研究设计

(一)样本选取

本文选取2012—2019年全部A股上市公司作为初始研究样本,并对样本按照如下规则进行筛选:(1)剔除ST企业①;(2)剔除金融保险行业的企业;(3)剔除数据缺失的企业;(4)剔除上市不满一年的企业。最终得到18658个样本观测值。本文数据来自国泰安数据库,为避免极端异常值的影响,对公司连续变量进行上下1%的winsorize缩尾处理。本文运用STATA16与EXCEL2016进行数据处理。

(二)变量定义

1. 企业违规的衡量。本文借鉴戴亦一等(2017)[33]的做法,采用违规概率(VIO)作为企业违规的衡量指标。如果上市公司当年发生企业违规行为,VIO被赋值为1,否则为0。数据均来自国泰安数据库中“中国上市公司违规处理研究数据库”。

2. 高管海外背景的衡量。本文研究的自变量是高管海外背景,由于董事长是企业决策者中最有影响力的,在很大程度上决定了企业的各项经营活动(刘启亮等,2013)[34]。同时,CEO作为决策的参与者、制定者与执行者, 也会对企业行为和企业绩效产生重大影响(Bertrand和Schoar,2003)[35]。因此,董事长与CEO对预防与治理企业违规行为有关键作用,本文所研究的高管特指董事长与CEO。海外工作背景与海外学习背景统称为海外背景,因此,高管海外背景定义为董事长或CEO是否具有海外背景(DSZCEO1),若具有则赋值为1,否则赋值为0;对于董事长或CEO具有海外背景的程度(DSZCEO2),若董事长与CEO都没有海外背景,则赋值为0,有一人具有海外背景则赋值为1,两人同时具有海外背景,则赋值为2。

3. 调节变量。融资约束采用钱雪松等(2019)[36]的做法,令融资约束变量SA=-0.737[×](资产规模)+0.043[×](资产规模)? -0.040[×]企业年龄。融资约束(SA)指标越大,企业所受到的融资约束效应越强。

4. 其他控制变量。选取的控制变量包括:企业规模(SIZE)、产权性质(GOV)、第一大股东持股比例(TOP1)、独立董事占比(INDIRECT)、董事长和总经理是否兼任(DUAL)、资本结构(LEV)、公司上一年度是否发生亏损(LOSS)、成长性(GROW)、盈利能力(ROE)审计意见(OPINION)、审计师任期(TENURE)与海外背景高管的任期(TENURE2)。

(三)回归模型

四、实证结果分析

(一)描述性统计

从描述性统计结果来看企业违规(VIO)的均值为0.1788, 2012—2019年间平均有17.88%的企业存在违规行为,表明上市公司违规行为比较普遍,治理企业违规现象刻不容缓。高管海外背景(DSZCEO1)的均值为0.1083,说明我国上市公司的董事长或CEO中,有10.83%具有海外背景,而标准差为0.3107,说明样本公司中董事长或CEO拥有海外背景的水平差异较大。高管海外背景程度(DSZCEO2)的均值为0.1458,说明只有较少的董事长和CEO都具有海外背景。融资约束(SA)的平均值为-3.7848,中位数-3.7809,说明融资约束效应分布左偏。

(二)相关性分析

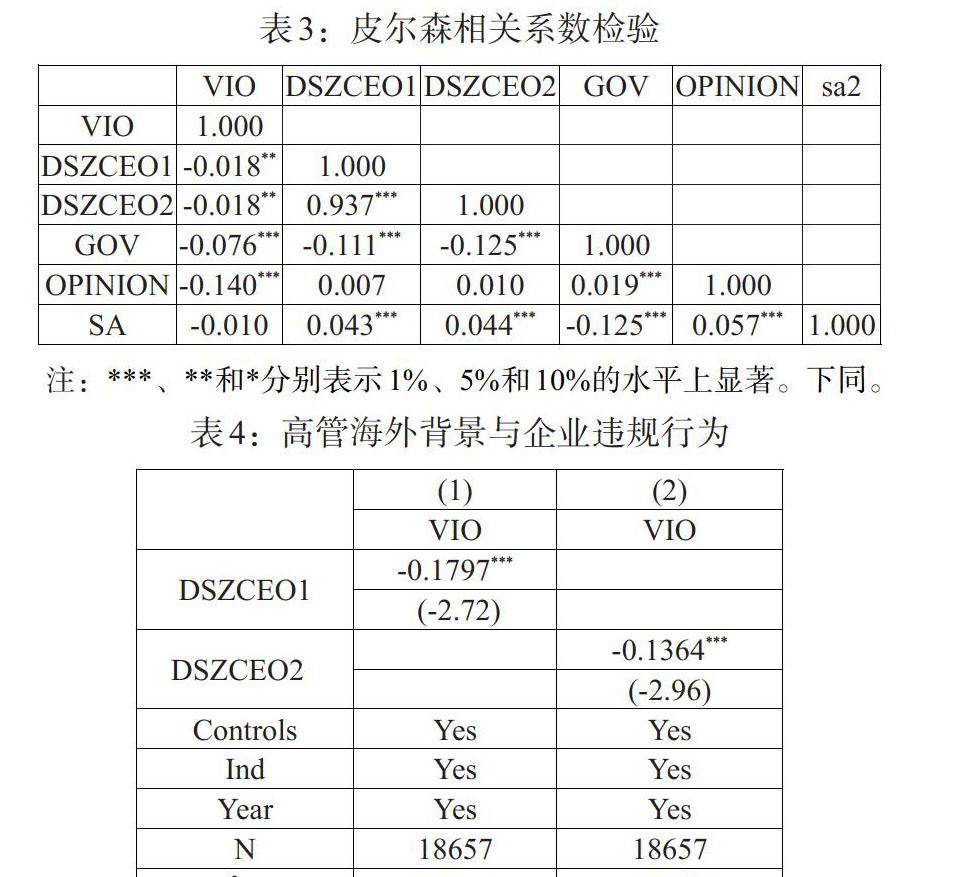

表3仅报告了回归模型中主要变量之间的相关系数,结果显示,各变量间相关系数均小于0.2(除两个自变量之间相关系数为0.937),表明各变量之间不存在明显的多重共线性。

(三)回归结果分析

1. 高管海外背景与企业违规行为。表4列示了高管海外背景与企业违规之间关系的回归结果,从结果可知,高管海外背景的系数在1%的显著性水平下均显著为负,表明高管的海外背景确实能够抑制企业发生违规行为,具有海外背景的高管所在企业违规的可能性更小,这与我们假设1的预期结果一致。

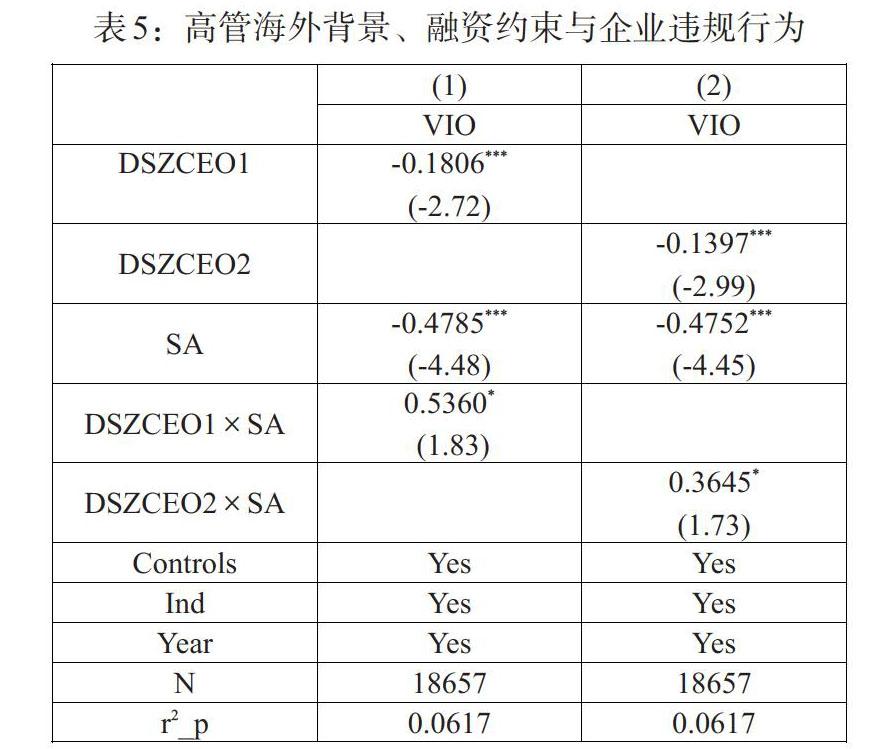

2. 高管海外背景、融资约束与企业违规行为。为了验证假设2,将融资约束(SA)作为调节变量纳入模型(1)中,形成模型(2)进行回归,结果如表5所示。融资约束与高管海外背景去中心化后的交乘项的系数都在10%的水平上显著为正,表明与融资约束程度低的企业相比,融资约束程度高的企业中,高管海外背景对企业违规行为的抑制作用更小,这与假设2的预期结果一致。

五、进一步分析与稳健性检验

(一)进一步分析

1. 高管海外背景分类。为了分析不同类型海外背景的高管对于企业违规行为影响,我们将海外背景分为了海外工作背景(DSZCEO1W、DSZCEO2W)与海外学习背景(DSZCEO1S、DSZCEO2S),具体回归结果见表6。高管海外工作背景系数与高管海外学习背景系数分别在1%与5%的水平上显著为负,说明高管海外工作背景与海外学习背景都能够抑制企业违规行为。但是将高管海外工作背景与高管海外学习背景放入同一模型中进行回归,从表6的(5)、(6)列可以看出高管海外工作背景系数显著为负,而高管海外学习背景的系数虽然为负却并不显著,因此,海外工作背景对企业违规行为起到了更大的作用。这可能是由于海外学习经历更多的是让高管们在校园接触到系统的海外道德理论知识,但未进行相关实践,从而理解得不够深入;海外工作经历则具有了更多的职业经验,且能接触更多不一样的组织管理模式与文化制度,在实践中对于海外的商业伦理道德也有深刻的记忆与理解,这更有利于发挥抑制企业违规行为的积极作用。

2.渠道检验。(1)高管海外背景、企业社会责任与企业违规行为。本文借鉴贾兴平等(2016)[21]的做法,采用和讯网的CSR评分数据来衡量企业社会责任水平。

为了检验企业社会责任(CSR)是否為高管海外背景抑制企业违规行为的作用路径,采用逐步回归法进行中介效应检验,检验步骤如模型(1)、模型(3)和模型(4)。

回归结果见表7。(1)、(4)列表明高管海外背景对企业违规行为有抑制作用,(2)、(5)列高管海外背景的系数为0.6060与0.3624,分别在5%与10%的水平下正向显著,说明高管海外背景有促进企业社会责任积极履行的作用。而(3)、(6)列高管海外背景与企业社会责任对企业违规的系数都在1%的水平下显著为负,说明中介效应存在,高管海外背景会促使企业积极履行社会责任,从而抑制企业违规行为的发生。(2)高管海外背景、“国际四大”与企业违规行为。

“国际四大”(BIG)的定义为:当公司的境内审计师为普华永道、毕马威、德勤或者安永时取值为1,否则为0。数据均来自国泰安数据库。

为了检验“国际四大”是否为高管海外背景抑制企业违规行为的作用路径,采用同上的逐步回归法进行中介效应检验。回归结果见表8。(1)、(4)列表明高管海外背景对企业违规行为有抑制作用,(2)、(5)列高管海外背景的系数为0.5044与0.3294,均在1%的水平下正向显著,说明高管海外背景确有促进企业聘请“国际四大”进行审计的作用。而(3)、(6)列高管海外背景与“国际四大”对企业违规的系数分别在5%与1%的水平下显著为负,说明中介效应的存在,高管海外背景会增加企业聘请“国际四大”进行财务审计的可能性,从而抑制企业违规行为的发生。

(二)稳健性检验

1. 替换因变量。本文借鉴戴亦一等(2016)[33]的做法,采用违规程度(PUN)作为企业违规的替代指标。数据均来自国泰安数据库中“中国上市公司违规处理研究数据库”。上市企业违规程度(PUN)分为无(0)、低(1)、中(2)和高(3)四种,若上市公司未被监管部门惩罚,则PUN取0;被公开批评则取1;被谴责或警告时取2;被公开处罚(罚款、没收违法所得和市场禁入)时取3;若上市公司同时受到多种处罚时,取受罚力度最大的值。回归结果见表11,高管海外背景在5%的显著性水平下与企业违规行为依然显著负相关,结论依旧成立。

2. 替换自变量。本文高管海外背景采取的是董事长和CEO的海外背景,因此,在做稳健性检验的时候,将董事长和CEO两者拆分开来,看二者海外背景是否依旧具有抑制企业违规行为的作用。董事长海外背景(DSZ)和CEO海外背景(CEO)与企业违规(VIO)的回归结果见表10,结果表明董事长海外背景与CEO海外背景均能抑制企业违规行为,与本文假设一致。

3. PSM。为了检测回归结果的稳健性,本文以违规样本为基础,根据企业的规模、成立时间、资产负债率以及行业年份等特征,进行一对一样本匹配,用匹配之后的样本带入模型(1)进行回归,结果如表11所示,高管海外背景系数在1%的水平上显著为负,与前文对于假设1的检验结果一致。

4. 内生性检验。

(1)PSM。为了解决高管海外背景与企业违规行为之间的潜在内生性问题,即更少违规行为的企业更能吸引具有海外背景的高管,本研究使用倾向评分匹配法(PSM)进行检验,以2012—2019年中国A股上市公司为样本,建立影响上市公司聘用海外背景高管的Probit模型进行配对,见(5)式。参考以往的研究文献,选择的影响因素包括该省是否在1920年具有基督教传教士成立的大学②、企业成立年份、企业规模、是否国有控股、董事会规模、第一大股东持股比例、资产负债率、上年度是否亏损、企业成长性、盈利能力以及行业和年份哑变量。在配对样本的基础上按照模型(1)进行回归。

(2)Heckman。为解决高管海外背景与企业违规行为之间的样本选择偏差问题,本研究使用Heckman两阶段模型进行稳健性检验。第一阶段建立影响企业选择聘用海外背景高管的Probit模型(见(5)式),计算出逆米尔斯比率(IMR1、IMR2),并将其作为控制变量加入模型(1)中,进行第二阶段的回归。其中,虚拟变量CHRISTIAN符合第一阶段工具变量的要求:1920年以前,基督教传教士在中国某省份创办了大学,当地人民更早接触到西方文化,出国工作与留学的可能性更大,并在回国后,选择留在西方文化气氛浓厚的地区的可能性也大,且这个变量衡量的是1920年以前的数据,与如今的企业行为并不会产生强烈的相关性。Heckman第一阶段的回归结果见表13,工具变量CHRISTIAN的系数在1%的水平上显著为正,表明该省确实能够吸引人才出国留学工作并增大回国后留在该省的可能性。Heckman第二阶段的回归结果见表14,在加入控制变量逆米尔斯比率后,高管海外背景的系数在1%的水平上显著为负。可见,在控制样本选择偏差问题后,本文研究结论依然成立。

(3)自变量滞后一期。自变量滞后一期代入回归模型(1)中,结果如表15,自变量滞后一期的系数在5%的水平下显著为负,本文研究结论依旧成立。

六、结论与启示

本文选取2012—2019年上市公司数据作为研究对象,探究高管海外背景对企业违规行为的影响,利用Logit模型得出了以下几点结论:(1)高管海外背景与企业违规之间呈显著的负向关系,即具有海外背景的高管会抑制企业违规行为;(2)在外部融资约束较大的环境下,高管海外背景抑制企业违规行为的作用会减弱;(3)高管海外工作背景与高管海外学习背景都能抑制企业违规行为的发生,但是高管海外工作背景对企业违规行为的抑制作用更大;(4)本文研究了高管海外背景影响企业违规行为的渠道,发现高管海外背景能够将海外的企业伦理道德与社会责任意识带入到本土企业中来,并且能够提升企业选择高质量的“国际四大”进行审计,使得企业违规的压力、动机与借口减小,以此降低了企业违规的可能性。

本文的研究结论具有以下启示:(1)海外背景高管人员在经济社会发展中的作用日益凸显,我国在注重规范企业行为,加大预防处罚企业违规的同时,要基于以习近平同志为核心的党中央所提出的“聚天下英才而用之”的战略思想,考虑引进用好海外背景人才,優化内部人才结构;(2)企业违规会影响企业的持续发展与声誉,融资约束效应强的企业应该积极行动,缓解自身的融资约束程度;(3)企业应当建立一定的政策措施,激励高管为了股东财富最大化目标而努力提升企业财务绩效、积极履行企业社会责任,并选择高质量审计机构进行审计,以加强内部治理的水平,完善内部治理机制,以此来预防与治理企业违规行为;(4)对投资者来说,理解影响企业违规的各种因素有助于帮助其识别企业风险,进行更好更合理的投资。积极履行社会责任、高质量审计、高管的特征等都是考虑因素,投资人应当结合当地政策与这些企业特征一起审慎地进行决策,降低投资风险。

最后本文有以下两点不足与展望:(1)本文未将高管海外工作背景与高管海外学习背景分开研究其调节与渠道研究,且未针对出国的地区进行继续分析。海外不同国家的文化与教育可能产生的影响程度并不相同,在未来的研究中,可以将高管海外背景条件继续细分化,具体分析各不同情况对企业违规行为的影响。(2)本文选用了董事长与CEO来进行研究高管海外背景对企业违规行为的影响研究,未来可以进一步考虑经理层群体特征或者董监高分类群体特征对企业违规行为的影响。

注:

①虽然ST企业可能也是违规企业,但是考虑到ST企业的财务指标特殊性,本文剔除了ST企业。

②虚拟变量Christian衡量的是:若截至1920年年末,基督教传教士在中国某省份创办了大学,则对总部位于该省份的样本企业取值为1,否则为0。

参考文献:

[1]He X,Kothari S P, Xiao T,Luo Z. 2018. Long-Term Impact of Economic Conditions on Auditors' Judgment [J]. Social Science Electronic Publishing,93.

[2]罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究 [J].管理世界, 2012,(11).

[3]张娆.高管境外背景是否有助于企业对外直接投资 [J].宏观经济研究,2015,(6).

[4]Giannetti M,Liao G,Yu X. 2015. The Brain Gain of Corporate Boards:Evidence from China [J].The Journal of Finance,70(4).

[5]文雯,宋建波.高管海外背景与企业社会责任 [J]. 管理科学,2017,30(2).

[6]张林刚,施小维,熊焰.海外背景董事对企业社会责任缺失行为的改善作用 [J].哈尔滨商业大学学报(社会科学版),2020,(1).

[7]Hambrick D C,Mason P A. 1984. Upper Echelons:The Organization as a Reflection of Its Top Managers [J]. The Academy of Management Review,9(2).

[8]Amy D,Ran D. 2016. Looking in the Rearview Mirror:The Effect of Managers' Professional Experience on Corporate Financial Policy [J].The Review of Financial Studies,29(3).

[9]刘青,张超,吕若思,卢进勇.“海归”创业经营业绩是否更优:来自中国民营企业的证据 [J].世界经济,2013,36(12).

[10]Nicholas B,John V R. 2007. Measuring and Explaining Management Practices Across Firms and Countries [J].Quarterly Journal of Economics,122(4).

[11]Conyon M J, Ha? L H,Vergauwe S,Zhang Z F. 2017. Foreign experience and CEO compensation [J].Journal of Corporate Finance,57.

[12]余耀东, 周建, 张和子.机构投资者持股对企业国际化绩效的影响——基于董事会和资本市场的调节效应视角 [J].经济与管理研究,2013,(11).

[13]刘明东. 文化图式的可译性及其实现手段 [J].中国翻译,2003,(2).

[14]Kohn J,Yule G. 1996. Pragmatics [J].Modern Language Journal,82(2).

[15]Tremblay A. 2016. Cultural Differences,Synergies and Mergers and Acquisitions [J].SSRN Electronic Journal.

[16]戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究 [J].经济研究,2016,51(12).

[17]Du X,Jian W,Lai S,Du Y,Pei H. 2015. Does Religion Mitigate Earnings Management? Evidence from China [J].Journal of Business Ethics,131(3).

[18]Aguilera-Caracuel J,Guerrero-Villegas J,Vidal-Salazar M D,Delgado-Márquez BL. 2015. International Cultural Diversification and Corporate Social Performance in Multinational Enterprises: The Role of Slack Financial Resources [J]. Management International Review,55(3).

[19]Mcguire S T,Omer T C, Sharp N Y. 2011. The Impact of Religion on Financial Reporting Irregularities [J]. Accounting Review,87(2).

[20]Slater D J,Dixon-Fowler H R 2009. CEO International Assignment Experience and Corporate Social Performance [J].Journal of Business Ethics,89(3).

[21]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值 [J].管理学报,2016,13(2).

[22]叶康涛,孙苇杭,李有华.独立董事海外背景与国际四大审计师聘请——基于认知观的视角 [J].财会通讯, 2017,(33).

[23]Albrecht W S,Albrecht C,Albrecht C C. 2008. Current Trends in Fraud and its Detection [J].Information Security Journal A Global Perspective.

[24]王洪生.金融环境、融资能力与中小型科技企业成长 [J].当代经济研究,2014,(3).

[25]Myers S C,Majluf N S. 1984. Corporate Financing Decisions When Firms Have Information Investors Do Not Have [J].Journal of Financial Economics,13(2).

[26]Fazzari S M,Hubbard R G,Petersen B C. 1988. Financing Constraints and Corporate Investment [J].Brookings Papers on Economic Activity,(1).

[27]周開国,卢允之,杨海生.融资约束、创新能力与企业协同创新 [J].经济研究,2017,52(7).

[28]陈海强,韩乾,吴锴.融资约束抑制技术效率提升吗?——基于制造业微观数据的实证研究 [J].金融研究, 2015,(10).

[29]Li D. 2011. Financial Constraints,R&D Investment,and Stock Returns [J].Review of Financial Studies, 24(9).

[30]Berk J B,Green R C,Naik V. 2004. Valuation and Return Dynamics of New Ventures [J].The Review of Financial Studies,17(1).

[31]杨乐,上官绪红,崔颖超,褚钰.融资约束、企业环保投资与财务绩效 [J].征信,2020,38(10).

[32]王韬,陈聪.政治关联、融资约束、代理成本对企业慈善捐赠的影响 [J].财会月刊,2016,(2).

[33]戴亦一,余威,宁博,潘越.民营企业董事长的党员身份与公司财务违规 [J].会计研究,2017,(6).

[34]刘启亮,罗乐,张雅曼,陈汉文. 高管集权、内部控制与会计信息质量 [J].南开管理评论,2013,16(1).

[35]Bertrand M,Schoar A. 2003. Managing with Style: The Effect of Managers on Firm Policies [J].The Quarterly Journal of Economics,118(4).

[36]钱雪松,代禹斌,陈琳琳,方胜. 担保物权制度改革、融资约束与企业现金持有——基于中国《物权法》自然实验的经验证据 [J].会计研究,2019, (1).