上市公司财务造假风险识别及案例分析

2021-09-13方正鸿

方正鸿

摘要:随着我国A股上市公司数量以及A股投资者数量日益增加,股票已成为我国居民财富中的重要组成部分。相对于一般性的银行理财,股票属于高风险投资,且近年来因上市公司财务爆雷而股价遭到腰斩的事件时有发生。因此,文章通过对上市公司财务造假风险点的识别、以及对财务造假案例进行分析,为投资者的决策提供参考依据。

关键词:上市公司;财务造假;案例分析

一、识别财务造假风险对公众投资者的重要性

上市公司属于公众公司,其年度财务数据均需经过拥有证券业务资质的审计机构审计后方可对外公告,因此其财务数据准确性及可信度均大大高于一般非公众公司。但近年来,我国A股多家上市公司陆续出现财务爆雷,如:康美药业、康得新、*ST昆机、獐子岛、辅仁药业等等。不同于一般的非公众公司,其财务爆雷影响的不仅是公司本身,更是成千上万公众投资者的利益,影响相当广泛。财务造假是上市公司财务爆雷的其中一个重要原因,且各家涉事公司使用的造假手法五花八门,纷繁复杂。作为投资者,了解如何从上市公司财务数据中识别公司可能存在财务造假的风险,从而对这类公司予以回避,是十分重要的。

二、财务造假风险识别及案例分析

(一)大存大贷

“大存大贷”指上市公司账面上存在大额的货币资金,但同时存在大额的有息负债的现象。一般来说,公司会在账面资金不足的情况下进行贷款,而不会在账面资金充足的情况下进行贷款,此举会增加公司不必要的利息成本。若公司存在“大存大贷”的现象,则存在货币资金不真实,或资金已被相关方挪用的风险。

判断“大存大贷”不能机械性地僅看账面的货币资金和有息负债,还需结合公司业务发展情况。因此在投资圈内,一般认为除了存款贷款“双高”之外,判断“大存大贷”还需满足几个特征:存款占年度营业收入比例较高,一般大于50%。存款是否“高”是个相对值,要与企业的营收规模相比较;存款金额大大高于近几年的资本支出。公司若处于高速扩张发展阶段,一般会发生较大额的资本支出用于产能扩充,因大额贷款一般是项目性贷款,不得用于日常经营周转支出,则账面货币资金即使较高但可实际用于日常经营周转的并不高;以上情况持续时间大于三年。另外,“大存大贷”现象不一定就是财务造假,但至少反映出公司在资金管理上是存在问题的,投资者对此类公司应予回避。

康美药业是“大存大贷”现象的一个典型例子。从表1可以看出,康美药业2015~2017年账面货币资金(更正前)分别为158亿元、273亿元、342亿元,均大大高于当年的有息负债余额及资本支出,也高于当年营业收入。因此,可见康美药业有着重大的财务造假风险,该造假最终于2019年4月曝出。

(二)成本费用资本化

在建工程作为一个中转类的资产科目,具有难核查、难计价的特点,因此较易成为一些公司用于调整费用的常用科目。一般来说,为了使固定资产、无形资产、长期待摊费用达到可使用状态所发生的成本,在符合资本化条件时可以计入在建工程,最终转入固定资产、无形资产、长期待摊费用的原值中进行折旧摊销。因此,部分企业会出于增加利润的需要,把尽可能多的费用计入在建工程,再在后续期间转入固定资产、无形资产、长期待摊费用(俗称“转固”)中慢慢消化;或者为了减少当期折旧摊销费用的计提,故意推迟把在建工程转入固定资产、无形资产、长期待摊费用,从而增加当期利润。

较大型的产能扩充项目一般建设期为2年左右,一般建成投产后约2~3年可达到预期产能,为企业创造收益。因此,当企业的在建工程或固定资产发生较大幅度增加,但后续的营业收入基本没有增长,则该企业存在利用在建工程或固定资产隐藏费用以调增利润的风险。若在建工程连续3年以上发生较大幅度的增长但固定资产、无形资产、长期待摊费用基本不变,则企业存在推迟转固以减少折旧摊销费用的可能性。

ST抚钢于2019年7月收到证监会下发的《行政处罚及市场禁入事先告知书》,被曝从2010~2017年9月期间利用存货隐藏营业成本、再把虚增的存货通过材料领用转入在建工程,继而转让固定资产,累计虚增利润总额约19亿元。仔细看ST抚钢的年报数据,可以提前看出造假端倪。

从表2可以看出,2010~2016年期间,ST抚钢的在建项目主要是在2013年完工转入固定资产(当年固定资产增加约14亿元,账面价值几乎翻一番),结合2012年报及2013年报附注来看,完工项目主要为“精快锻工程”及“高强度钢、钛合金生产线技术改造”(2013年转固金额合计约13亿元)。该项目为大型产能扩展性项目,但在该项目完工后的三年(2014~2016年),ST抚钢的营业收入分别为55亿元、46亿元、47亿元,对比项目完工前三年(2010~2012年)的营业收入(53亿元、54亿元、49亿元)并无增长。出现这种反常情况,要么公司治理层在投资决策上出现重大失误,13亿元的产能扩展项目不能带来丝毫的经济效益,要么是公司为了隐藏大额成本费用而虚增了在建项目的规模。无论事实是哪种,投资者都需要对这类公司及时回避。

(三)虚增收入

虚增收入是财务造假的重要形式。反观历史上上市公司虚增收入的案例,虚增收入的方式主要包括以下:虚构销售业务;利用关联方交易通过体系外资金闭环,虚构销售链条。

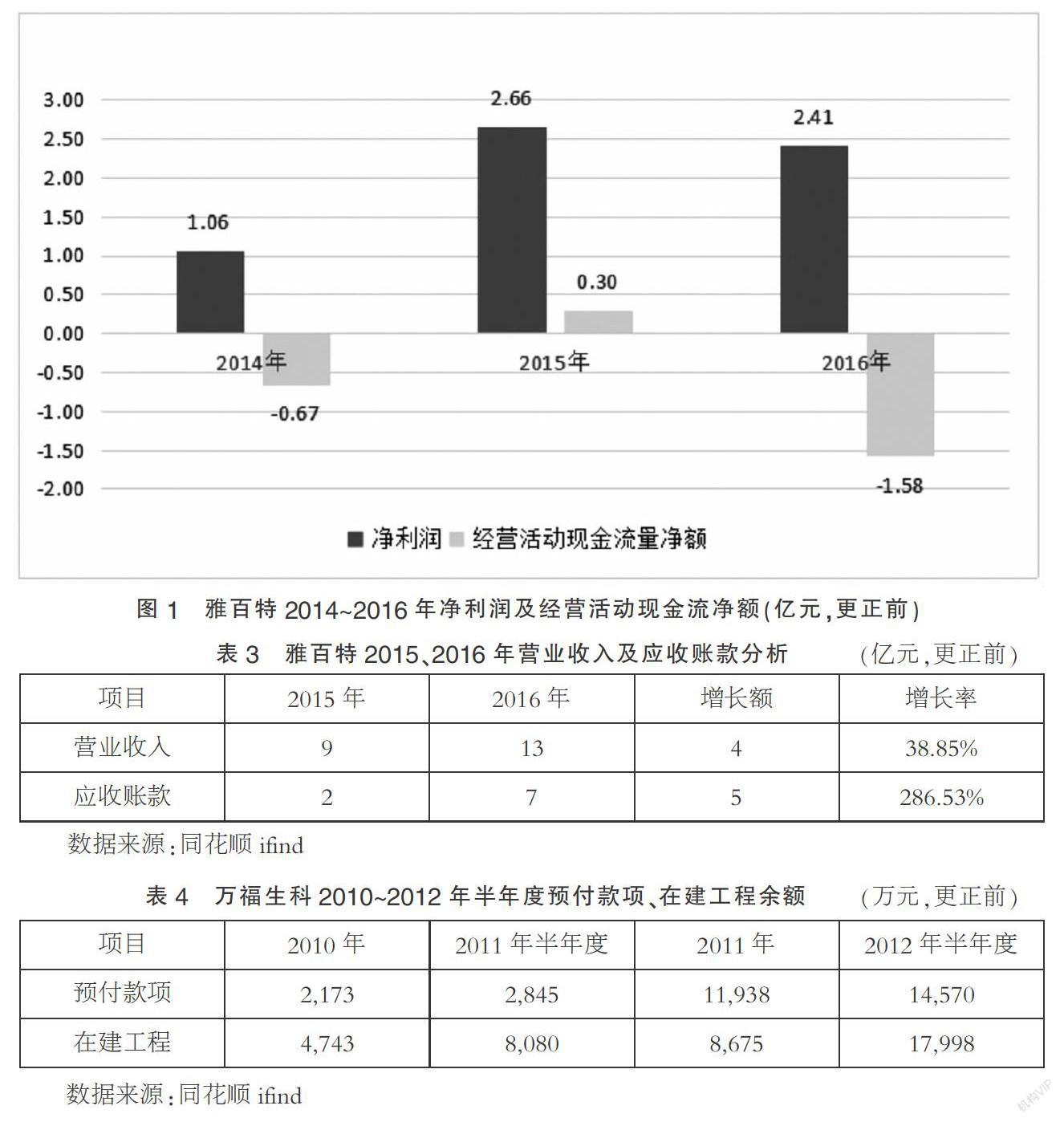

1. 虚构销售业务。一般性的虚构销售业务难以形成实质的销售现金流,因此虚构的销售业务往往伴随着应收账款的长期挂账,以及经营活动现金流量净额与净利润不匹配。

雅百特于2017年5月12日收到证监会下发的《行政处罚及市场禁入事先告知书》:公司于2015~2016年9月通过虚构海外工程项目、虚构国际贸易和国内贸易等手段,累计虚增营业收入约5.8亿元,虚增利润近2.6亿元,其中2015年虚增利润占当期利润总额约73%,2016年虚增利润占当期利润总额约11%。