基于渠道理论下的牧原食品营运资金管理研究

2021-09-03崔丽萍梁明阳

崔丽萍 梁明阳

(桂林理工大学,广西 桂林 541004)

一、引言

营运资金是企业日常经营管理中最具活力的资金,营运资金周转的速度越快,说明企业创造价值的速度越快,稳定发展的能力越强。基于渠道理论的营运资金管理,是将渠道理论与营运资金的实际管理相结合,通过对采购、生产、销售等渠道的周转期进行计算分析,从而以合理的方式管理企业的营运资金。

二、牧原公司简介

牧原食品股份有限公司(以下简称“牧原食品”)作为国内生猪养殖行业的龙头企业,是一家集饲料加工、养猪生产、屠宰加工为一体的大型现代化农牧企业,集约化养猪规模位居亚洲前列。公司总部位于河南省南阳市卧龙区,成立于1992年,于2014年1月28日在深圳证券交易所成功上市(股票代码:002714),注册资本为220460.832万元人民币,董事长和法定代表人为秦英林先生。图1为牧原食品近五年生猪出栏量趋势,总体而言,公司正处在高速发展阶段,从2015年的只有191.9万头,到2018年和2019年均突破1000万头。经过多年的发展,公司目前已经形成了一条集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰等环节于一体的生猪产业链,是推动我国生猪品质不断提升的重要力量。

图1 牧原食品2015年~2019年生猪出栏量

三、基于渠道理论下牧原食品营运资金管理现状及存在的问题分析

以下将从采购、生产、销售三大渠道对牧原近几年的营运资金管理情况进行纵向趋势分析,同时择选该行业平均值和竞争对手温氏集团进行横向对比分析。

1.采购渠道的现状及问题分析

根据渠道理论,企业所拥有渠道权力决定了企业在和供应商交易过程中议价能力。拥有较大的渠道权力会使企业在和供应商交易中占据主动权,企业不仅会因此获得更大的价格优惠,还会加剧对供应商的资金占用,如赊购;反之,供应商可能会哄抬物价,占用企业资金,加重企业资金压力。

从表1可以看到,牧原食品的原材料周转期呈逐年下降趋势,从2016年39.95天降至2019年30.85天,但与温氏集团对比发现,即使周转速度最快的2019年也远远超过温氏集团,这说明公司的原材料采购效率很低,主要是由于牧原食品不能成功把握生猪市场的走向,导致其采购管理制度存在缺陷,只是单纯依靠过往经验进行盲目采购;还有可能是由于牧原食品在和供应商之间的关系上缺乏良好的沟通机制,导致购货效率较低。其采购渠道营运资金周转期从2016年的-28.69天增加到2017年的-15.42天,后又降至2019年的-69.90天,相比之下远远小于同行业的温氏集团,说明公司采购渠道的资金占用时间较长。牧原食品的应付账款周转期呈现先降后升趋势,总体上从2016年的95.88天拉长至2019年的108.56天,明显存在不稳定性。这说明牧原食品在供应商资金占用时间上逐渐拉长;而温氏集团则远远低于牧原食品,且总体上稳定在18天~20天。

表1 2016年~2019年牧原食品与温氏集团采购渠道营运资金(单位:天)

企业习惯性地认为,商业信用政策用资成本很低,应付账款周转期应该越长越好。但过度对供应商进行资金占用,可能会使一部分供应商丧失对企业的信心。此外,通过牧原应付账款周转期趋势可知,牧原食品存在流动资金不足,不能及时归还供应商货款导致周转时间拉长的嫌疑,这也加大了公司的信用风险。

2.生产渠道的现状及问题分析

生产渠道作为采购渠道和销售渠道的过渡部分,在渠道管理中尤为重要。牧原食品作为一家生猪养殖企业,生产渠道是牧原食品的核心业务,主要为对于生猪的培育和养殖。

注:根据牧原食品公开年度报告声明,牧原食品的存货主要包括三类:原材料(如原粮、豆粕、维生素、药品等)、消耗性生物资产(如仔猪、保育猪、育肥猪、绿化环保用林木等)、低值易耗品等。考虑到其行业特性,在此只引入消耗性生物资产作为在产品存货。

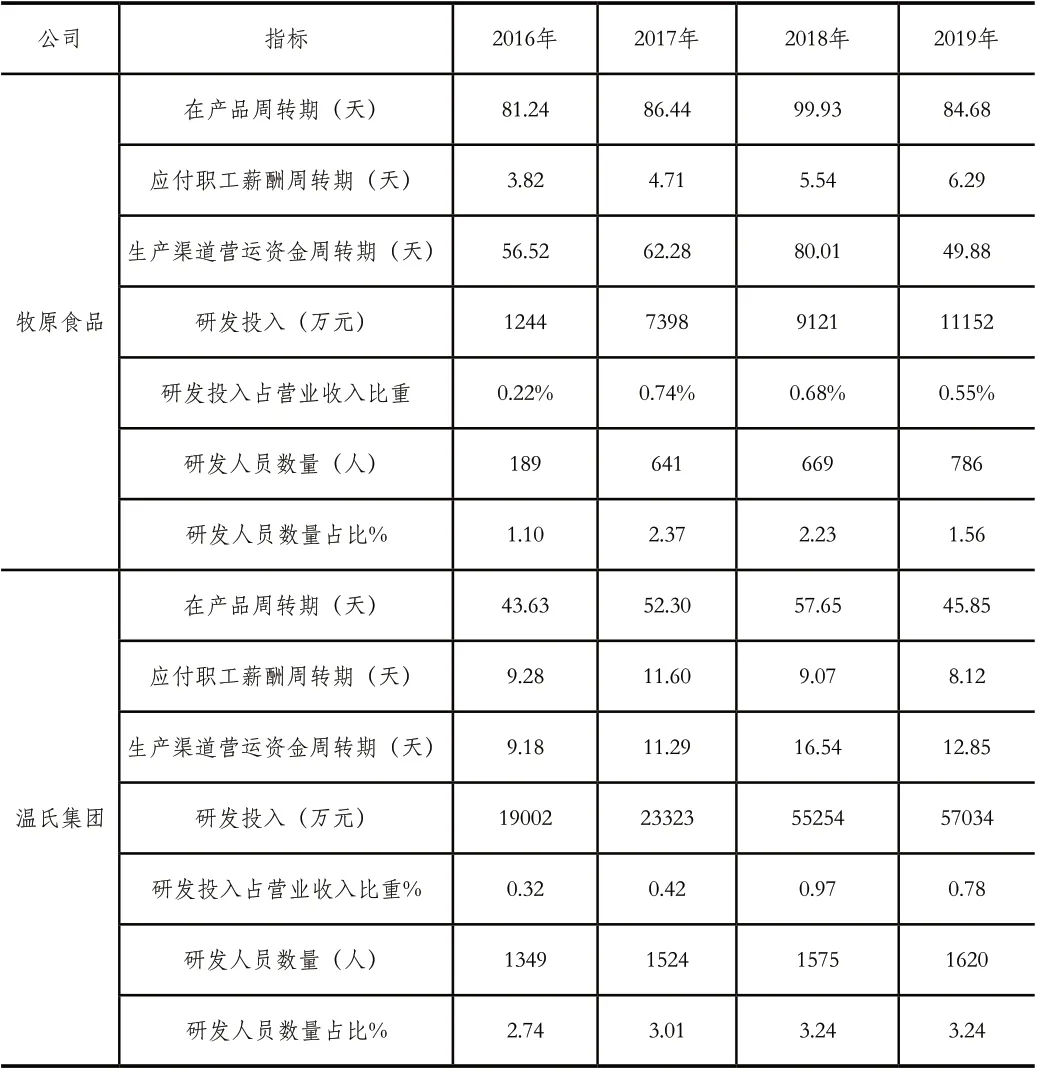

通过表2两家企业近几年的生产渠道周转情况可以得知,牧原食品的在产品周转期虽然在2016年~2018年期间有所加快,但总体上仍然远远慢于温氏集团,这说明牧原食品生产效率低,具体体现为生猪饲养周期长、出栏速度慢,使得牧原食品的生产渠道营运资金周转期过长。牧原食品的应付职工薪酬周转期维持在3天~6天,温氏集团则在8天~11天,说明牧原食品在发放职工薪酬上比较及时,但这却在一定程度上加剧了牧原食品营运资金的负担。而观察两家企业的研发支出情况,总体上牧原食品的研发投入和研发人员占比不如温氏集团,牧原食品在技术研发上投入较少,不利于其技术水平的提高,这成为了牧原食品饲养周期长的原因之一。

表2 2016年~2019年两家企业生产渠道营运资金周转期和研发投入对比

3.销售渠道的现状及问题分析

销售渠道营运资金需要考虑到库存商品的账面价值。但由于牧原食品的年度报告中披露到,存货只包含原材料、消耗性生物资产和低值易耗品,并没有将其细分为在产品、库存商品等,所以本文只分析牧原食品的销售费用和应收账款情况。

图2是两家企业2016年~2019年销售费用占营业收入比重情况,可以看出,牧原食品近几年维持在0.24%~0.55%之间,而温氏集团基本上在1%以上,这说明牧原食品能够花费更少的销售费用换来相应的营业收入。根据牧原食品近几年的年报显示,牧原食品的应收账款科目余额长期为0,这是由于牧原食品采取的是严格的钱货两清的现销模式。执行严格的信用政策虽然可以最大程度地减少坏账对牧原食品造成的损失,但是当信用政策过于严苛时,有可能会将一部分顾客拒之门外,缩小了牧原食品的销售敞口。

图2 2016年~2019年两家企业销售费用占营业收入比重

四、基于渠道理论下牧原营运资金管理改进建议

1.采购渠道的改进建议

第一,采购原材料是牧原食品经营的第一个环节,牧原食品应保证这一环节稳定发展。牧原食品可以通过建立供应商激励机制来提高供应商积极性,促进彼此合作关系的发展。比如价格和订单激励。牧原食品采购部门可以根据供应商的表现适时提高采购价格,增加采购数量和种类,从而提高供应商的履约能力;还可以进行品牌激励,对表现好的供应商颁发优秀证书,列入牧原食品的优质供应商名单,从而提高供应商在其市场上的品牌和知名度。

第二,应加强和供应商之间的信息沟通机制,及时了解供应商供货的详细情况,同时让供应商充分了解牧原食品的需求,比如原材料的成本、采购批量等,以便供应商及时高效供货,定期与供应商进行沟通交流,解决双方共同关心的问题,达到互利共赢的效果。牧原食品还应重视维护自己的信用,根据自身资金偿还能力建立适当的应付账款额度,并根据其紧急程度进行偿还,从而降低未来的资金压力,提升牧原食品的信用等级和声誉形象。

2.生产渠道的改进建议

第一,牧原食品应该充分利用“大智移云”时代的新工具,将大数据和智能化技术和传统经营模式相结合,加大研发投入,致力于培育出优质的猪群,缩短育肥猪生产周期。第二,牧原食品的畜牧业作为第一产业,其子公司和厂区大都是处在偏远的村镇山区,而自从改革开放以来,我国大量人才偏向东部沿海发达地区。牧原食品若想实现生产效率提高,则必须进行技术创新和突破,为此应该制定完善、高效的人才战略,广纳贤才,加大创新力度,实现长远发展。第三,对于牧原食品应收账款周转期短、还款快这项举措,牧原食品理应继续保持这种良好的信誉行为,但当牧原食品面临资金短缺的压力时,可以适当考虑延长应付职工薪酬周转时间来缓解资金周转压力,这无疑是一种低成本的筹资方式。

第四,牧原食品采用的是重资产经营模式,即“一体化自育、自繁、自养”模式,这种模式有利于进行标准化作业,但是需要花费巨大的资金进行建造猪舍和购买养殖设备等固定资产,这加大了牧原食品的固定成本,需要足够多的销量才可以分摊固定成本,而模式上的区别也造成了2018年非洲猪瘟暴发后,牧原食品比轻资产经营模式的温氏集团所受到的影响程度更大。因此,牧原食品应进行适度的多元化经营来分散风险,如牧原食品正在筹建的屠宰场,或者延长生猪养殖下游产业,如火腿肠、肉酱等食品生产。

3.销售渠道的改进建议

应收账款并不是越低越好。过于严苛的收账制度会削弱企业的营运能力,使其失去潜在客户,销售业绩受损,长此以往会造成产品滞销,周转效率低,增加育肥猪存栏时间和饲养成本;过于宽松的信用政策又可能给牧原食品带来一定程度的坏账损失。因此公司应当理性把握好恰当的信用政策。

可以在风险可控的范围内适当放宽信用政策,适度赊销吸引更多的顾客进行消费,进一步的扩大牧原食品的销售额,改善牧原食品销售渠道营运资金管理绩效。第一,牧原食品可以建立顾客信用数据库,将顾客的基本情况、收入稳定性、还款能力等信息记录在数据库中,全面了解顾客的信用状况。第二,根据顾客信用数据库中反映的顾客信用状况和偿还能力等信息,结合牧原食品所能承受的坏账损失程度,根据一定方法计算出可以给该顾客授予的最高赊销额是多少,然后根据不同顾客的情况授予对应的信用额度,如营运资产法,即通过考察客户的基本偿债能力进而评估客户的资金和信用实力,以此来计算信用额度。

五、结论与启示

本文以渠道管理为理论基础,通过分析牧原食品近几年财务报告中采购、生产、销售三大渠道的营运资金周转情况,并将其与同行温氏集团进行对比,发现牧原食品存在以下问题:营运资金管理有待完善,牧原食品采购管理制度存在缺陷,与供应商之间的关系有待完善使得其购货效率低,长期占用供应商资金,存在较高的信用风险;生猪饲养周期较长、出栏速度慢,拉长了生产战线,且较少的技术研发投入不利于牧原食品饲养效率的提高;信用政策过于严苛;等等。并针对以上问题,提出了一些改进措施:建立供应商激励机制,如价格、订单和品牌激励,维护好公司的信用;顺应“大智移云”新时代潮流,充分将技术与生产结合起来,培育出优质的种猪,同时适当进行多元化经营来分散因猪瘟等灾害可能带来的损失;在销售过程中建立顾客信用数据库,为每个顾客量身定制信用额度,以扩大牧原食品的销售额。