城市商业银行的破产风险:非息收入与资产规模

——来自长三角18家城商行经验证据

2021-08-30李波

李 波

(苏州银行,江苏 苏州 215000)

一、研究背景

自包商银行宣告破产清算以来,城市商业银行(以下简称城商行)的风险管控再次引起学界和业界的高度关注。城商行起源于城市信用社,历经“改制重组—跨区经营—增资扩股—做大做强”的演绎路径,已成为我国金融机构重要组成部分之一。在繁荣集体经济、服务小微企业及城乡居民、促进金融供给侧结构性改革等方面的作用日益凸显。

我国经济已步入新常态,金融生态环境正加速转变。在银行业普遍面临信贷增速回落、存贷款利差逐渐收窄、金融科技冲击的大背景下,城商行如何借助数字化转型,拓展多元化收入渠道,已成为其“十四五”时期重要战略方向之一。非利息收入主要是指城商行利润表中营业收入科目下除净利息收入以外的收入,主要包括手续费及佣金净收入、公允价值变动损益、投资净收益、汇兑损益、资产处置损失等。据公开年报数据显示,2014~2019年,宁波银行营业收入、手续费及佣金净收入、投资净收益分别从15357百万元、2485 百万元、165 百万元增长至35081 百万元、7784百万元、6541百万元。

商业银行的多元化收入与其绩效和风险之间的关系一直是焦点问题。当前正值“十四五”开局之年,城商行正紧锣密鼓地制定并宣传贯彻新发展战略规划,为其高质量发展谋篇布局,如苏州银行在2021~2023年新发展战略规划编制中,提出立规育人、数据驱动、特色专营、精准管理的战略愿景。本文以长三角18 家城商行为分析样本,实证考察城商行破产风险与非息收入、资产规模之间的关系,以期推动城商行回归本源、服务实体,加快长三角金融一体化步伐。

二、文献简述

Stiroh(2004)通过研究1979~2000 年的美国银行业数据,发现非利息收入占比的提高虽然会促进金融服务的多样性,但较高的非利息收入占比会降低银行风险调整后的收益率,进而提高整体风险水平。Stiroh &Rumble(2006)通过研究1997~2002 年的美国银行控股公司,发现对非利息收入依赖性强的银行风险高,但其净资产收益率却低于其他银行。Lep⁃etit et al.(2008)通过研究1996~2002年欧洲734家银行的数据,将开展非利息收入业务的银行与未开展相关业务银行的风险水平进行对比,发现非利息收入业务范围越广的银行经营风险也越高,其增加的风险主要来源于手续费和佣金收入。

国内学者黄隽和章艳红(2010)以美国商业银行为研究对象,发现非利息收入和资产规模的扩张会给商业银行带来更大风险,且银行资产规模超过100亿美元之后,非利息收入带来的风险将大幅增加。孔丹凤和王祥(2015)对中美两国的银行业进行比较研究,发现非利息收入对中国商业银行收益产生显著正向影响,对风险的影响则不显著;而对于同一时段的美国银行而言,非利息收入的增加对其效益产生显著正向影响,对经营风险产生显著负向影响。顾晓安和王鹏程(2015)基于5697家美国银行2006~2013年数据,发现风险分散效应与商业银行的非利息收入呈现“S”型波动,不同银行在不同发展阶段存在一个最优的非利息收入占比。

从现有文献来看,近年来国内学者对于商业银行的破产风险与非息收入、资产规模关系的研究并不多,对城商行破产风险的研究更为匮乏。本文试图从以下两方面进行拓展:一是我国长三角地区市场化程度高,经济金融发展水平属于前列,位于该地区的城商行公司治理结构机制完善、业务发展全面,是我国城商行高质量发展的代表,以长三角地区18 家城商行为研究样本,可凸显城商行地缘优势和区域性特征,为未来城商行相关研究奠定基础。二是采用2014~2019 年的数据,我国经济已步入新常态,经济增速回落,经济增长动力亟须转换,城商行外部发展环境已经发生改变,深入探讨城商行破产风险与非息收入、资产规模的关系,可为有关决策部门提供有价值的参考。

三、变量选取和模型设定

(一)样本选择及数据来源

研究样本选取位于长三角地区的城商行,从地域分布来看,位于安徽省1 家、江苏省4 家、浙江省13家、上海市1家。由于宁波东海银行资产规模较小且财务信息未对外发布,在研究中将其排除,只限于其余18家。具体包括:7家已上市城商行(江苏银行、南京银行、宁波银行、杭州银行、上海银行、徽商银行、苏州银行),台州银行、浙江泰隆商业银行、浙江民泰商业银行、温州银行、绍兴银行、江苏长江商业银行、嘉兴银行、湖州银行、浙江稠州商业银行、金华银行、宁波通商银行。

研究数据均来源于各城商行对外发布的年报、Wind资讯、经审计的各城商行财务报告,时间跨度为2014~2019年。

(二)研究假设

相比传统的依靠净息差的获利模式,非息收入对企业和个人的信用审核门槛低,转换成本和信息成本较低,进而加大城商行营业收入的波动性,提升其破产概率。

据此,提出研究假设H1:破产风险与非息收入占比呈现正相关关系。

城商行发展初期往往由于资本金不充足、经营管理能力差等原因采取新增网点、广招员工的粗放型发展模式,破产概率高;而越过资产规模拐点后,随着城商行经营绩效的提升、内部控制的完善,破产概率逐渐降低。

因此,提出研究假设H2:破产风险与资产规模呈现倒U型关系。

手续费及佣金净收入主要是指传统的银行卡、代理、结算业务产生的中间收入,属于资本劳动密集型,波动性较小,其占城商行收入比重越高,说明城商行经营状况越稳定,破产概率低。投资净收益占城商行收入比重较低,但波动性较高,其占城商行收入比重越高,说明城商行经营状况越不稳定,破产概率高。

据此,提出研究假设H3:破产风险与手续费及佣金净收入占比呈现负相关关系,与投资净收益占比呈现正相关关系。

流动性比例体现城商行的短期偿债能力,其值越高说明城商行偿债能力越强,但流动性资产过多将导致其盈利能力下降,破产概率加大。成本收入比反映城商行精细化管理程度,其值越高说明城商行仍采用传统粗放发展模式,并没有充分借助现代数字科技提升成本效率,破产概率高。

由此,提出研究假设H4:破产风险与流动性比例、成本收入比呈现正相关关系。

资本充足率反映城商行以自有资本来抵御不可预见损失的能力,资本充足率越高说明城商行风险抵补能力越强,破产概率低。

据此,提出研究假设H5:破产风险与资本充足率呈现负相关关系。

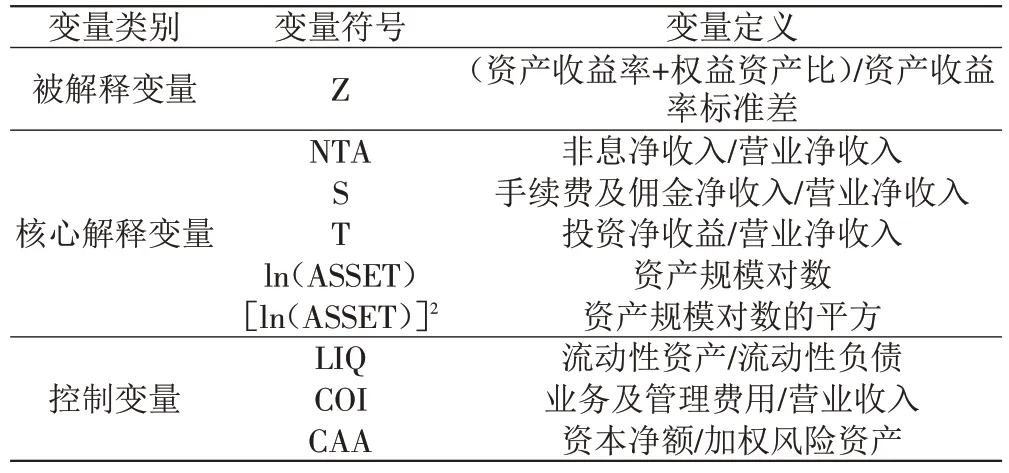

(三)变量选择及定义

在因变量的选择上,沿用Roy(1952)发展的Z 指数作为公司破产风险的代理变量,将破产定义为银行的资本不足以抵补银行损失(E<-π)的状态,其中,E代表股东权益,π 代表损益,进一步破产的可能性可以表述为prob(CAR<-ROA),此时CAR(E/A)代表权益资产比率,而ROA(π/A)代表总资产收益率,当ROA为正态分布时,Z=(ROA+CAR)/σ(ROA),此时Z指数代表破产风险的倒数。银行的Z 指数越高,破产风险越低,运行越稳健。

在核心解释变量的选择上,非息收入占比(NTA):选取非利息收入与营业收入的比重来衡量城商行非息收入业务发展规模,相对指标消除了城商行规模差异,具有可比性。由于城商行非息收入中大部分由手续费及佣金净收入和投资净收益构成,因此采用手续费及佣金净收入占比、投资净收益占比来考察城商行非息收入内部结构与破产风险的关系。在其他解释变量上,依据前文的理论机理与研究预设,选择资产规模、流动性比例、成本收入比、资本充足率来反映城商行自身特征及发展现状,具体变量选择及定义见表1。

表1 变量选择及定义

(四)模型设定

由于时间维度小于横截面维度,研究采用短面板数据模型,并用相应检验方法从混合OLS、随机效应面板模型、固定效应面板模型中进行选择,基准计量模型设定如公式(1)~公式(3)所示。

其中,β 为待估计系数,ui为个体固定效应,εit为随机误差项。

四、实证结果与分析

(一)描述性统计

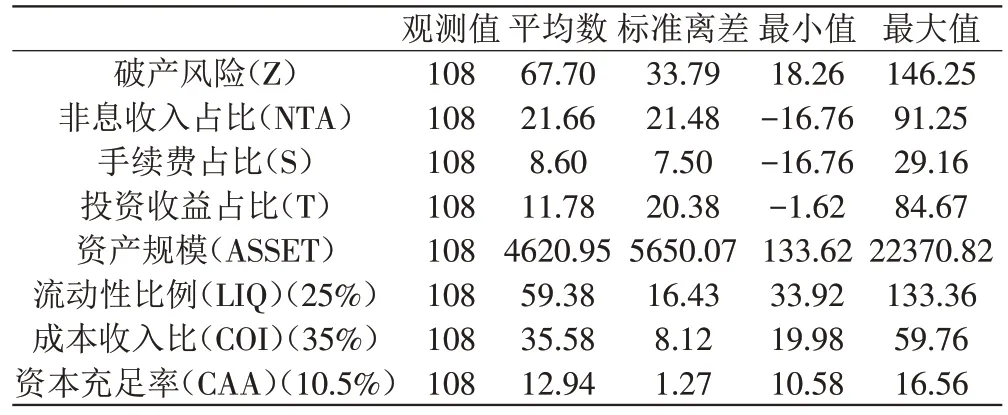

表2 是模型相关变量的描述性统计。从中可看出,Z值均值为67.70,标准离差为33.79,波动性较大。非息收入占比均值为21.66%,低于国外发达国家非息收入占比50%~60%的水平,标准差为21.48%,波动性较大。从资产规模角度分析,样本城商行资产规模变化幅度较大,最小值为133.62 亿元,最大值为22370.82 亿元。从成本收入比指标分析,均值为35.58%,略高于监管临界值(35%),反映近年来样本城商行成本有走高态势,精细化管理成本仍是“十四五”时期城商行发展的重要战略方向之一。流动性比例、资本充足率控制变量均保持在合理空间。

表2 变量描述性统计

为了明晰18 家城商行营业收入及其内部结构2014~2019 逐年变化情况,本文对营业收入、非息收入、利息净收入、手续费及佣金净收入、投资净收益关键指标进行纵向维度的描述性统计,结果如表3所示。从中可看出,2014~2019 年长三角18 家城商行营业收入由1427.22亿元增长到2704.30亿元,年复合增长率为13.64%,非利息收入由234.54亿元增长至891.65亿元,年复合增长率高达30.62%,其中手续费及佣金净收入从156.62亿元增加到329.63亿元,投资净收益从67.41 亿元增加到491.28 亿元,非息收入占比从2014 年的16.43%增加至2019 年的32.97%,这表明“十三五”期间,长三角城商行的盈利模式正逐步向多元化方向发展。

表3 变量均值纵向描述性统计 单位:亿元/%

(二)实证结果与分析

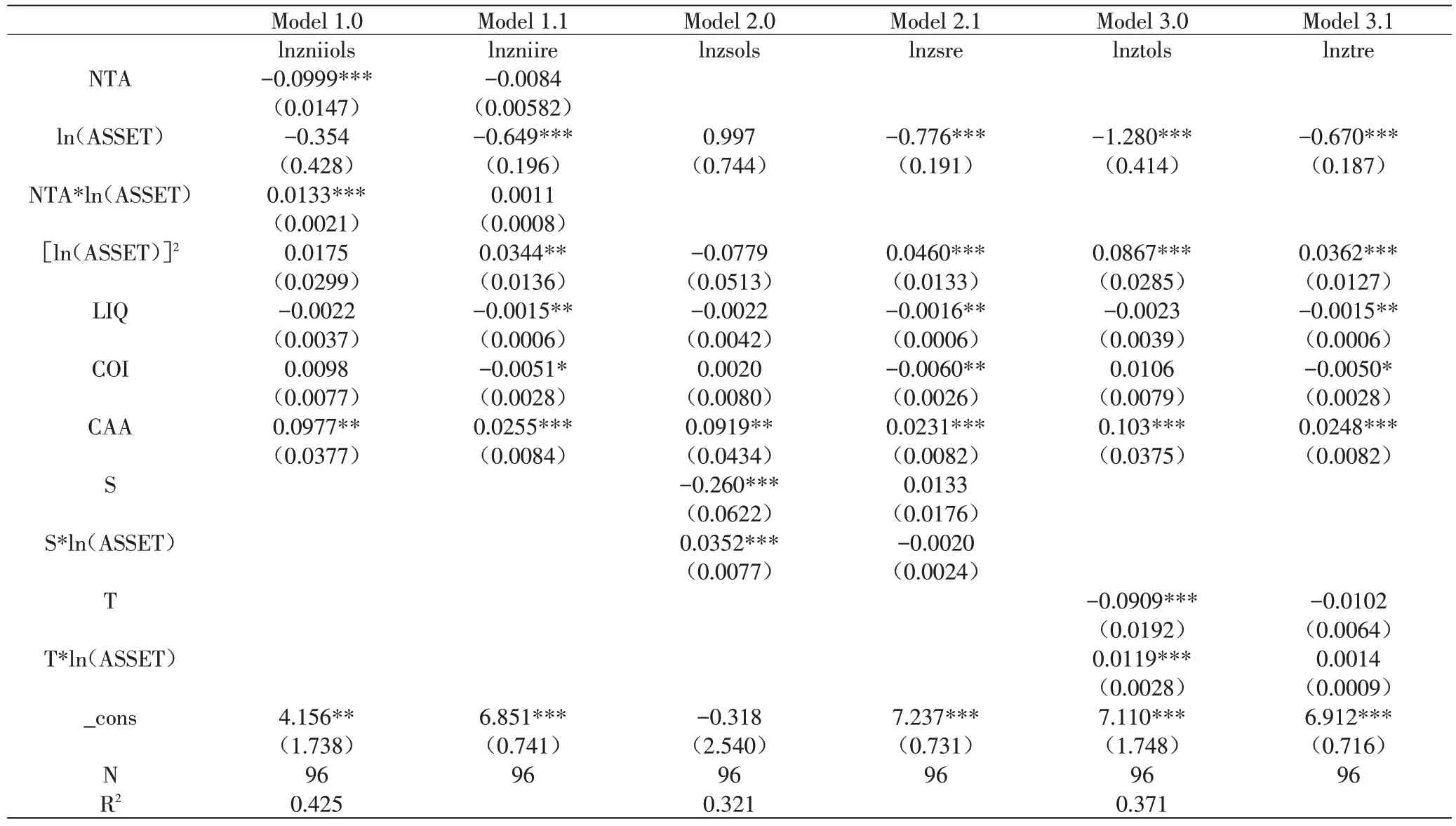

短面板计量模型设定后,首先采用F检验法对三种模型进行假设检验,若P 值等于0,拒绝“不存在个体固定效应”的原假设,然后进行豪斯曼检验,若P值大于0.05,不能拒绝“个体固定效应与解释变量不相关”的原假设,选用随机效应面板模型进行估计,相反若P 值小于0.05,选用固定效应面板模型进行估计,具体估计结果见表4。

表4 模型估计结果(全部样本)

1.非息收入效应。在Model 1.1 中NTA 的系数为-0.0110,且在5%水平上显著,说明随着非息收入占比的提升,破产指数Z 值趋于下降,城商行的破产风险上升,在Model 1.0 中的混合OLS 估计结果也印证这一结论,这与研究假设H1相符。

2.资产规模效益。在Model 1.1 中[ln(ASSET)]2的系数为正(0.0365),且在1%水平上显著,Model 2.1和Model 3.1中[ln(ASSET)]2的系数也为正,且在1%水平上显著。说明破产指数Z 值随着资产规模的扩张先下降后上升,即城商行破产风险随着资产规模的扩张先上升后下降,呈现倒U型,这与研究假设H2一致。

3.非息收入与资产规模交叉效应。在Model 1.1中NTA*ln(ASSET)的系数为0.0015,且在5%水平上显著,由此说明资产规模较大的城商行开展非息业务导致的破产风险比小型城商行低,可能是由于大型城商行具有风险控制能力的优势,能够抵消由于非息业务的波动性引发的破产风险,提升城商行运行的稳定性。

4.手续费及佣金收入效应。在Model 2.1中,S和S*ln(ASSET)的系数为一正一负,但均不显著。由此说明,手续费及佣金收入占比对城商行破产风险的影响并不明确,可能是在城商行非息业务收入结构中,由中间业务带来的新增收入仍然较低,这与研究假设H3不完全相符。

5.投资收益效应。在Model 3.1中,T和T*ln(AS⁃SET)的系数为一负一正,通过5%显著性水平。由此说明在城商行收入结构中,随着投资收益占比的提升,其破产风险趋于上升,且资产规模对破产风险的增加有一定抵消作用。在Model 3.0中的混合OLS估计结果也印证这一结论,这也验证了研究假设H3。

6.流动性比例效应。在Model 1.1、Model 2.1、Mod⁃el 3.1中,LIQ 的系数分别在5%、1%、1%显著性水平上显著为负,说明随着城商行流动性比例的提升,破产风险Z值将下降,破产风险将上升。城商行既要考虑短期偿债能力,又要兼顾资产的收益性,应保持合理的流动性比例,这与研究假设H4一致。

7.成本收入比效应。在Model 1.1、Model 2.1、Mod⁃el 3.1中,COI 的系数显著为负,说明随着城商行成本收入比的提高,破产风险Z 值趋于下降,破产风险趋于提高。传统粗放型的城商行发展模式将使城商行的成本走高,破产概率将加大,未来城商行应加强成本的精细化管理,这也印证了研究假设H4。

8.资本充足率效应。在Model 1.1、Model 2.1、Mod⁃el 3.1中,CAA 的系数显著(1%)为正,说明随着城商行资本充足率的提升,破产风险Z 值趋于上升,破产风险将下降。充实的资本可以增强城商行抵御外界不可预见风险的能力,有利于城商行树立良好的形象,降低其破产风险,这与研究假设H5相符。

五、稳健性分析

通过比较18 家城商行2019 年资产规模排名,发现上海银行与江苏银行的资产规模超过20000亿,与其他样本银行资产规模差距较大,为了排除极端值对结论的影响,剔除这两家样本银行后,重新估算基准模型(1)至(3),估计结果见表5。

表5 模型估计结果(剔除上海银行和江苏银行)

从Model 1.1、Model 2.1、Model 3.1中可看出,在核心解释变量上,NTA、S、T、[ln(ASSET)]2的系数符号与第四部分估计结果基本一致,在控制变量上,城商行流动性比例与成本收入比和破产风险呈现正相关关系,而资本充足率与破产风险呈现负相关关系,也印证了第四部分结论。

六、结论与政策性建议

(一)主要结论

1.城商行的破产风险与其非息收入占比呈正相关关系。即城商行非息收入占比越高,其破产风险越高,且城商行资产规模对于非息收入的负面影响有一定抑制作用。

2.城商行的破产风险与其资产规模呈现非线性关系。即城商行破产风险与其资产规模呈现倒U 型关系。随着资产规模的扩大,城商行破产风险呈现先扩大后下降的趋势。

3.城商行的破产风险与其手续费及佣金净收入占比关系不明确,与其投资净收益占比呈现正相关关系。即城商行投资净收益占比越高,其破产风险越高,且城商行资产规模对于投资净收益带来的破产风险的提高有一定的抵消作用。

4.城商行的破产风险与其流动性比例、成本收入比呈现正相关关系,而与资本充足率呈现负相关关系。即城商行流动性比例、成本收入比越高,其破产风险越高,而资本充足率越高,其破产风险越低。

(二)政策建议

1.摆脱传统利差盈利模式,拓宽收入来源。非息业务波动性大,尤其投资收益风险性较高,且在手续费及佣金净收入结构中,传统银行卡、代理及结算业务收入仍占较大比重,而担保类、承诺类、托管类等业务收入占比较小。“十四五”时期,城商行应积极发展投资银行、财富管理、融资顾问等高附加值的新型中间业务,并且应加强对证券投资衍生风险的评估与管控。

2.加快数字化转型,提高金融服务效能。数字化转型是城商行实现高质量发展的必由之路。“十四五”时期,城商行应借助数字化转型契机,积极打造“数字银行”,消除“信息孤岛”,提高其数字化员工比例,精准掌握客户的金融服务需求,为其提供个性化的金融产品,提升金融服务的智能化、高效化、多样化,降低成本收入比,让金融科技为城商行高质量发展真正赋能。

3.推进全面风险管理,拓展资本补充渠道。“十四五”时期,城商行应建立包括流动性风险、信用风险、操作风险、市场风险等多种风险的识别、计量、评估、监测和对冲一整套流程,切实推进全面风险管理,提高资产质量水平。在资本补充方面,城商行应积极拓展发行定向股票、二级资本债、有续债及可续债等其他新型资本补充渠道,提高其抵御外部风险能力。

4.走差异化发展道路,做区域性特色银行。“十四五”时期,城商行发展要有明确的发展定位,应放弃以往“业务求全、规模求大、地域求广”的旧经营理念,追求“做精做强”的新经营理念。