新媒体技术下高校税法课程思政教学改革探析

2021-08-27宿州学院商学院

王 慧 任 琳 宿州学院商学院

引言

现阶段,随着互联网高速发展及电脑、手机的全面普及,获取信息渠道日益多元化。新媒体技术的日渐成熟,影响着人们正确人生观及价值观的树立。而充满探索的大学生作为新媒体背景下最活跃的人群,需要学校的高度重视。高等本科院校人才培养的主要目标是教书与育人相结合,传统的教育模式注重理论知识的培养,已不适应课程思政的时代要求。在此背景下,高校推行课程思政迫在眉睫。高校积极推行课程思政,是提升新媒体技术下我国高校育人水平的积极探索[1]。纵观国内外学者对课程思政的相关研究可以发现,目前对具体课程特别是核心课程的具体思政路径的研究较少。税法课程作为会计专业主要课程,在税法教学过程中融入思政元素,提高学生的依法纳税意识具有了紧迫性与前瞻性。

一、课程思政的理论概述

(一)课程思政的内涵

课程思政是指在开展日常学科教学的同时加强思政理论教育,坚持立德树人,努力形成全体成员、全过程、全课程的新型育人模式。随着2020年《高校思政指导纲要》的颁布,对高校的思政建设建设提出更规范的要求,高校的人才培养必须实现育人与育才的统一,因此要充分发挥好高校具体每门课程的协同育人作用,努力提高高校人才培养质量。

(二)高校税法课程思政的内涵

高校税法课程思政旨在推进税法教学的同时深挖其蕴含的思政元素,融入“依法纳税”理念,理解税收是取之于民、用之于民,鼓励学生形成正确纳税意识,树立正确的职业观。同时高校税法课程应与高校其他思政课程的相互配合,坚持税法课程育人与思政课教育同步进行,形成合力,促进学生全面发展,助力中国梦的实现。

二、高校税法课程思政教学改革的必要性

在人工智能与互联网不断发展的新阶段下,财会人员面临更多挑战。在新型人才的外部挑战和推进教学改革的内部压力下,高校财会类专业传统的“重理论教育,轻理想信念”的教育模式已难以适应新时代德才兼备人才培养的需求[2]。税法作为会计类专业基础课,一方面,随着近些年税制改革不断,需要各大高校学生利用新媒体技术紧跟社会热点,使得税法教学改革势在必行。另一方面,税收违法行为时有发生,企业和个人偷税漏税行为与手段层出不穷,有必要改变目前教学方法,在加强税法理论的学习的同时不断强化思政教育,兼顾税法课程与其他思政课程进行德育的协同效应,促进学生树立正确的职业导向,实现学生的全面发展。

三、高校税法课程在课堂思政方面存在的问题

(一)税法课程专业师资教学水平有待加强

税法课程涵盖的知识点较多,由于国家通过不断调整税收政策实现经济调控的目的,因此税法相关知识不断更新。例如近几年国家不断下调增值税税率以及增值税的征税范围也在不断变化;个税中扣除项目金额不断细化,个人的税负不断下调。所以在新媒体技术的不断冲击下,高校教师如不结合课程思政创新教学内容及教学方法,提升专业素养,固步自封,很难适应目前新媒体技术的不断发展和实现课程思政的基本要求。

(二)税法教学改革留于形式

在数字化及网络化不断推进的大环境下,高校传统的理论教学模式愈发难以调动学生的学习热情,传统的灌输式教学模式不利于课程思政的有效推进。从当前税法教学现状看,大部分教师仍以各个税种的征收范围、税率及具体的税额计算的介绍为主,对现实生活中具有警示作用的案例援引不足,学生填鸭式地接受教学内容,从而导致教学中往往缺乏与实际生活的联系。因此持续推进税法教学改革,积极探索协同育人的方法与路径具有了现实性[3]。

(三)税法教学考核形式单一,缺乏对思政内容考核

新媒体带来了多元化信息,而传统纯税法理论知识的考核方式难以适用于思政混合式教学的要求。当前大部分高校在税法专业课的教学考核中仅涉及增值税、企业所得税等具体税种的相关税收法律规定及具体税收金额的计算等专业理论知识及实务操作,极少有高校注重税法课程体系涉及的思政知识的考核,不利于税法课程思政在高校的有效的开展与推进。

(四)税法教学与高校其他思政课程关联性较差

目前大部分高校都设有专门的思政课程,而在具体推行财务类专业课程建设中往往缺乏与思政专业课程的联动。单就税法课程而言,在进行税法专业课思政的建设中,极少有高校关注税法课程与高校其他课程的协同发展上。因此,德智体美劳全面发展的复合型人才培养目标的实现急需打通税法与其他课程,特别是思政课程的边界。

四、新媒体背景下高校税法课程思政改革思路分析

(一)加强思政理念与税法教学的融合,提高教学水平

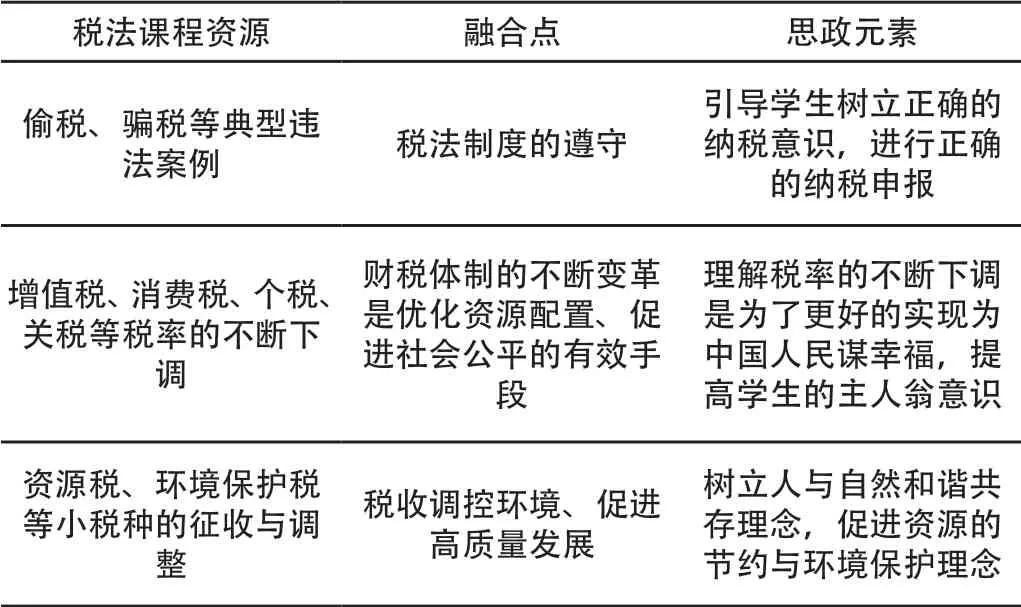

税法课程应逐步改变以往以应试为目标的教学理念,积极利用情景教学、互联网金课等新媒体形式,注重培养学生树立正确的税务理念。在税法教学中,应及时关注税收政策最新动态,挖掘税法课程蕴含的思政元素,并积极融入税法课程教学全过程,在提高学生税务水平同时树立正确税务观。在掌握各项税收法律及纳税申报内容的同时,引导学生了解税收的来龙去脉,树立依法纳税的意识,助力中国梦的实现。思政思想理念融入税法教学理念具体的切入点如下表1所述。

表 1 《税法》课程与思政元素融合表

(二)创新税法教学内容,推动税法教学改革

在税法的教学中应主动利用新媒体渠道,进行交互式教学。通过模拟仿真税务软件及大学生慕课网,增强学生学习趣味性,及时纠正学生错误,努力提高税务申报实操能力。在税法教学具体安排上可以利用学习通、钉钉等学习软件下载最新税务视频及相关思政学习资料,丰富学生课后学习内容。高校还可以鼓励学生多参加税法线上及线下学科技能竞赛,在增强自身税法专业知识的同时提高团队的协作能力及税务技能。鼓励学生敢于创新与协作,增强学生税务技能与思政意识,使学生在比赛中巩固税法知识的同时提升自身的思想道德素养[4]。

(三)加大税法思政元素考核力度

教师应积极利用新媒体平台、如学习通、大学生慕课、钉钉等学习软件进行平时税法学习过程的评价打分,在各类学习软件中通过布置与税法课程相关的思政案例进行讨论考核,学生剖析案例背后蕴含的思政元素后相互点评,教师最终根据学生的团队协作能力与表达能力进行打分。另外,在期末税法课程考核中可以加入适当的税法思政案例进行测试,从而考核学生对所学的税法知识及思政能力,实现以考促学,最终形成客观全面的评价体系。

(四)发挥税法与高校其他课程协同育人机制

高校特别是财经类院校,应积极寻找税法课程与其他课程的思政结合点,积极推动税法思政与高校专业思政课程的联动作用,努力扩大思政的合力效应。高校还可以通过建立税法的优秀示范课程形式,打造一支税法教师与高校思政专业理论课教师、财会类其他专业课教师团结合作的优秀队伍,从而更好的助力税法课程思政的立德树人目标的实现。

五、结语

总之,在新媒体技术及立德树人不断推进的大环境下,大数据及财务共享模式不断发展,然而目前财经院校在税法教学与思政的融合程度仍需不断加强。将社会主义核心价值观融入税法课程教学实施的全过程是一个需要长期坚持并不断探索与创新的持久性工程。一方面我们需要对税法教育过程进行总结与反思,不断推进税法专业知识的学习与思政理念的融合。另一方面,高校应借助新媒体技术优势,推动税法课程思政工作的有序开展,不断提高财会学生专业胜任能力及正确人生观与价值观的树立。