加入MSCI 指数对股市波动性影响探讨

——以新兴市场为例

2021-08-20高旭济南大学商学院

高旭 济南大学商学院

随着国际资本对中国A 股市场的认可度逐步提升,2018 年6 月1 日A 股被正式纳入MSCI(明晟指数)新兴市场指数和全球基准指数,2019 年3 月1 日MSCI 又宣布未来将A 股的纳入因子逐步提高至20%,并将创业板股票加入股票池。截至2020 年8 月31日,中国A 股在MSCI 新兴市场指数中的权重已达42.53%,成为国际资本市场重要组成部分。

一、理论回顾

波动性与稳定性是一枚硬币的两面,与市场波动性相对应的是市场稳定性。在股市波动性的影响因素方面,一些学者研究了宏观变量的影响,曾珣构建了投资者法律保护综合指数并进行实证研究,认为投资者保护法律法规对推动沪深股市稳定发展有重要意义[1];贾德奎、李瑞海的研究表明监管政策与股市波动性之间存在着显著的正向关联[2];张伟平等通过VaR 模型的实证检验发现GDP、CPI 和利率对股市网络稳定性存在显著影响[3]。

加入MSCI 指数是中国A 股市场发展的重要事件,对A 股产生的影响体现在市场资金、市场国际化和市场稳定性等方面。魏震(2017)认为纳入MSCI 指数促使股票股东结构中国际机构投资者的比例有所提升,这种比例变化将进一步稳固市场投资者网络,股价更贴近于内在价值,从而让市场更好地起到资源配置的作用[4];蒋健蓉、陆媛媛(2017)则认为加入MSCI 指数最重要的影响是改变投资者结构,长期来看外资占比提升将改善A 股投资者结构、引导市场价值投资理念、平抑市场波动等[5]。

二、新兴市场加入MSCI 指数波动性分析

二十世纪90 年代中国台湾与韩国的工业技术迅速发展,经济实力增强,成为世界资本追逐的新兴市场,二者分别于1996 年和1992 年纳入MSCI 指数,随后逐步提升纳入因子。

(一)中国台湾股市

台湾股市加入MSCI 指数的进程较为漫长,1996 年9 月台湾首次加入MSCI 指数,纳入因子为50%,随后在2000 年6月、12 月分别提高纳入因子至65%、80%,直到2005 年5 月才完全被纳入MSCI 指数。MSCI 指数纳入台湾股票对台湾股市波动性的影响可从短期效应和长期效应两方面进行评价。

1.短期效应

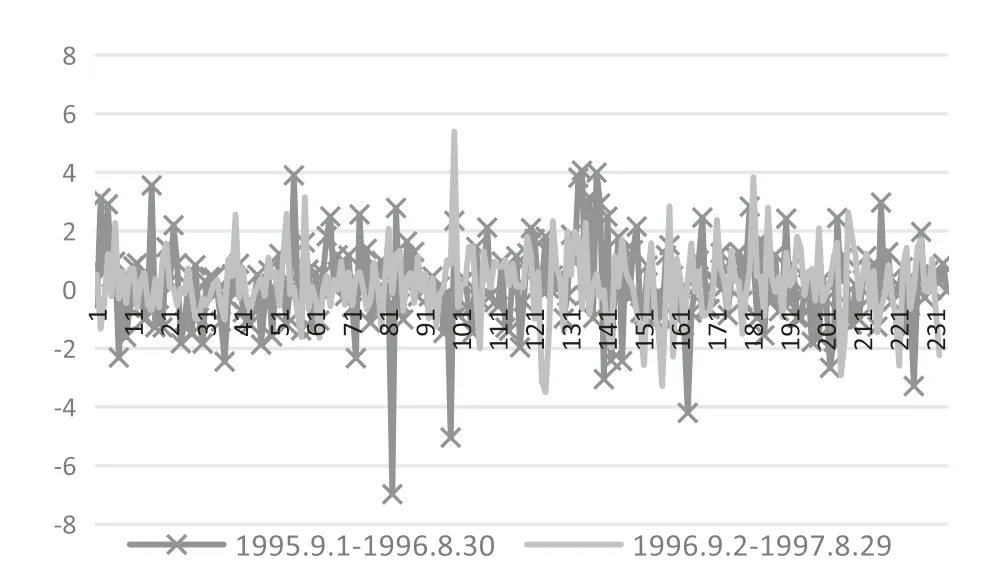

短期效应考察台湾首次加入MSCI 指数前后一年的市场表现,根据历史数据,首次加入MSCI 指数释放了利好消息,投资者对纳入的标的股票和市场整体有正向预期,台湾加权指数(以下简称“TWII”)在1996年9 月首次加入MSCI 指数后一年指数日收盘价整体呈上涨趋势,在1997 年8 月28 日收盘指数已超过1995 年9 月1 日一倍。

分析对数收益率,图1 显示了TWII 在首次纳入MSCI 前后一年的对数收益率,整体可见纳入MSCI 指数后一年的收益率波动范围小于纳入MSCI 指数前一年。加入MSCI指数前一年,TWII 收益率最高为4.06%,最低为-6.98%,波动幅度超过11%;纳入指数后,TWII 收益率最高为5.40%,最低为-3.50%,波动幅度约9%,略小于纳入指数前波动范围,因此纳入MSCI 指数后,台湾市场波动幅度有所降低。

图1 TWII对数收益率(分析周期:日)

2.长期效应

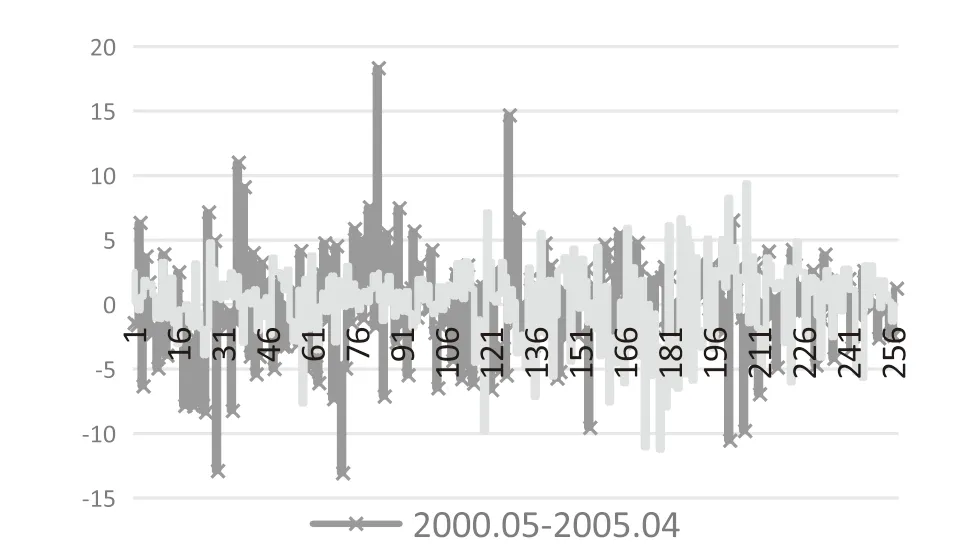

长期效应考察台湾股市完全加入MSCI指数前后5 年的市场表现,选取台湾股市在2000 年5 月 至2010 年4 月 时 间 段TWII的周收盘指数数据,并按完全纳入MSCI 指数时间节点(即2005 年5 月)将样本数据分为前后两段,计算出TWII 周变化率如图2 所示。图2 可见在加入MSCI 指数的前5 年TWII 波动幅度明显高于后5 年,纳入MSCI 指数前5 年,TWII 指数收益率最高为18.32%,最低为-13.08%,波动幅度超过30%;纳入指数后,TWII 最高涨幅9.41%,最低为11.26%,波动幅度仅20%。可以看出,自完全加入MSCI 指数后,台湾股市的波动幅度明显减小。

图2 TWII对数收益率(分析周期:周)

以年度为分析周期,计算1999-2019年TWII 每年的股市波动方差。数据显示,除1999 年和2008 年受到金融危机影响,TWII 指数方差保持了较低的水平,且自2008 年后整体上TWII 方差不断减小,呈现下降趋势,进一步表明了加入MSCI 指数给台湾股市带来的影响是长期的,说明在经济基本面保持相对稳定的前提下加入MSCI 指数降低了股市的波动性,有利于股市的长期稳定发展。

(二)韩国股市

韩国股市加入MSCI 指数历时相对中国台湾较短,但同样也经历了几个阶段:从1992 年到1998 年,韩国被纳入MSCI 新兴市场指数的包含因子从20%调升至50%,并最终达到100%。

1.短期效应

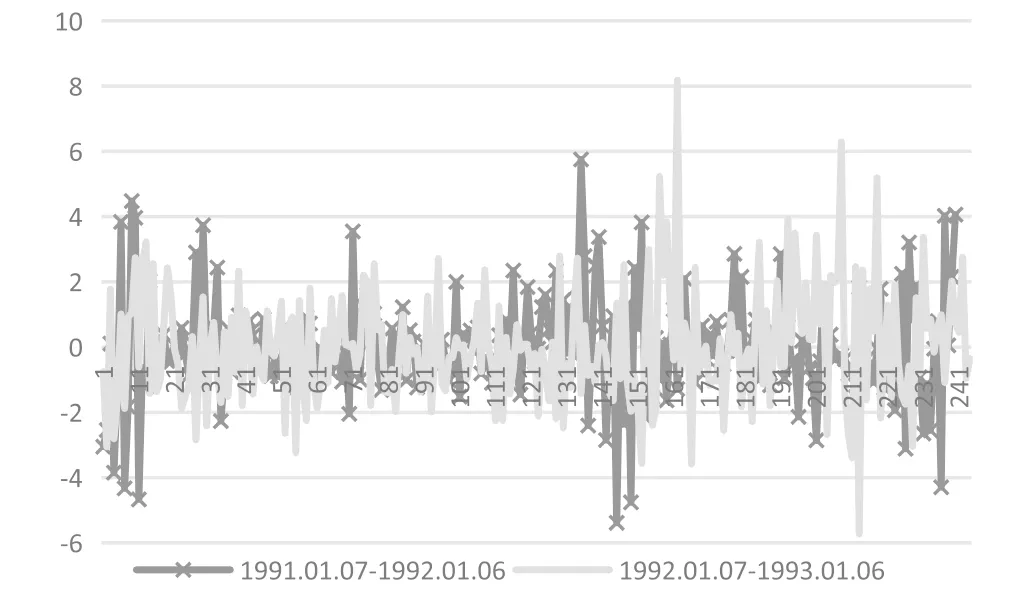

韩国自1992年1月7日首次被加入MSCI 指数,图3 刻画了韩国综合股价指数(以下简称“KS11”)在首次加入MSCI 指数前后1 年的每日收盘价,与TWII 表现不同,KS11 在纳入MSCI 后并没有立刻给出更好的表现,整体保持波动平稳运行。

考虑对数收益率,图3 显示了KS11 在首次纳入MSCI 前后一年的对数收益率,整体上纳入MSCI 指数并没有为韩国股市稳定性做出明显贡献,纳入MSCI 指数后一年的收益率波动范围甚至高于前一年。纳入MSCI 指数前一年,KS11 收益率最高为5.75%,最低为-5.39%,波动幅度约11%;纳入指数后一年,KS11 收益率最高为8.19%,最低为-5.72%,波动幅度约13%,略高于纳入指数前波动范围,因此纳入MSCI 指数后,韩国市场波动幅度有所提高。

图3 KS11对数收益率(分析周期:日)

2.长期效应

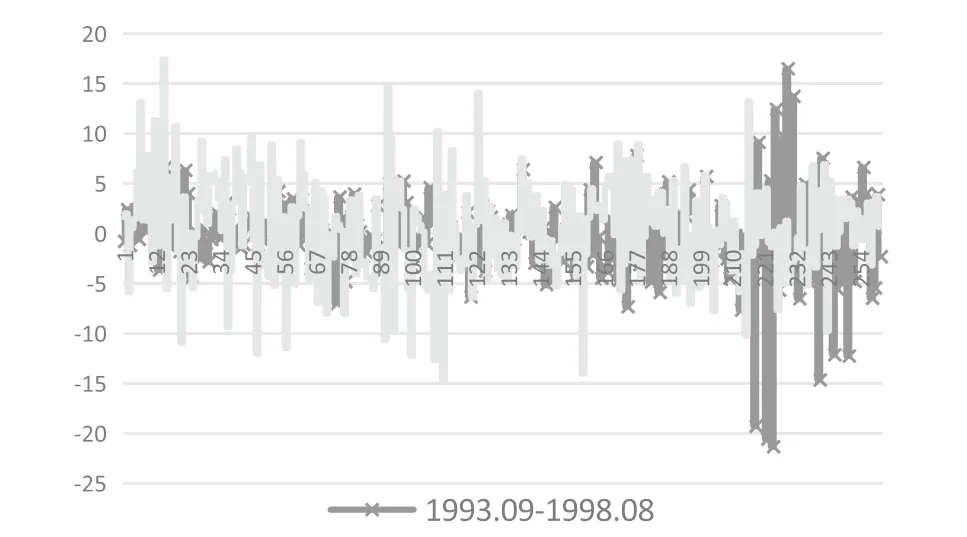

韩国股市于1998 年9 月1 日完全加入MSCI 指数,长期效应考察完全加入MSCI 指数前后5 年的市场表现,选取KS11 在1993年9 月至2003 年8 月时间段的周收盘指数数据,并按完全加入MSCI 指数时间节点(即1998 年9 月)将样本数据分为前后两段,计算出KS11 周变化率如图4 所示。由图4 可知在前5 年KS11 的波动幅度略高于后5 年,加入MSCI 指数前5 年,KS11 指数收益率最高为16.47%,最低为-21.34%,波动幅度超过37%;加入指数后,KS11 最高涨幅17.44%,最低为14.89%,波动幅度约31%,自完全加入MSCI 指数后,台湾市场的波动幅度减小。且由图4 可知,在加入MSCI 指数后,时间越长波动范围越小,指数越稳定。

图4 KS11对数收益率(分析周期:周)

同样以年度为周期计算KS11 数据每年的方差,数据显示,与台湾市场的情况相似,加入MSCI 指数后,除了1997 年-1998年金融危机和2008 年次贷危机的影响外,KS11 方差保持在较低水平,且自2008 年后KS11 的方差不断减小,整体呈下降趋势,加入MSCI 指数的长期效应显著。

三、结论与建议

中国台湾和韩国股市在加入MSCI 指数后短期内市场波动性各有相同,但中长期的市场波动性都出现了明显下降。究其原因,加入MSCI 指数的进程实际上也是资本市场对外开放的过程,这一过程是循序渐进的,短期内由于存在诸多对境外资金的限制,加入MSCI 指数对股票市场的影响效果不明显,但长期来看,随着本国政府逐步放开资本市场限制,加入MSCI 指数的效果便开始显现,国际资金配置本国股票比例逐年提高,市场波动性随之明显降低。

由于中国A 股加入MSCI 指数仅有短短两年多时间,为提高中国A 股市场长期稳定性,降低国际资本对中国A 股市场的冲击,应借鉴中国台湾和韩国股市发展经验,通过实施扩大机构投资者占比、提高上市公司质量以及改进市场监管等一系列金融市场改革举措,降低市场波动性、提高市场稳定性,为国民经济长期稳定发展提供坚实有力的金融支撑。