股权众筹投资者选择了高回报的项目吗

2021-07-25戴璐贺若愚

戴璐 贺若愚

【摘要】基于信号理论与廉价空谈理论, 采用“人人投”实地调查数据, 研究未经验证的信息披露内容对股权众筹投资者决策的影响, 并对这些披露内容与股权众筹项目实际回报之间的相关性进行探索。 研究结果表明: 股权众筹项目中自愿披露的历史客流量信息、运营信息以及项目盈利预测信息显著影响了众筹投资者的决策; 筹资方自愿披露的企业历史盈余信息、股权众筹平台发布的筹资方信用鉴证信息则显著影响了股权众筹项目的实际回报。 此外, 众筹项目的投资者人数较多时, 项目运营后的实际盈利更低。

【关键词】股权众筹;自愿信息披露;投资者决策;实际回报

【中图分类号】F83 【文献标识码】A 【文章编号】1004-0994(2021)10-0024-10

一、引言

近几年, 众筹作为一种互联网金融创新模式, 面临许多争议。 在各种众筹形态中, 股权众筹主要是筹资方通过众筹平台向社会投资者公开募集资金, 交易达成后由社会投资者持有筹资方一定比例的股份。 这一筹资方式是满足企业融资需求和公众投资需要的重要途径[1] 。

相较于风险投资或天使投资支持的传统股权融资模式, 股权众筹具有鲜明的特点。 一方面, 互联网平台上的股权众筹实现了“去中介”效应, 没有金融、法律和会计等中介机构的审核、评估, 降低了中小企业股权融资的门槛[2] 。 另一方面, 股权众筹募集资金项目和筹资方信息均公开于众筹平台上, 并借助互联网的各种渠道广为传播[3] , 这为社会公众投资提供了便利, 任何一个个体只要通过互联网了解到众筹项目就可以投资[4] 。 由此, 股权众筹成为门槛较低的投资模式, 市场参与者更为大众化, 并伴随着较多的非专业投资者[5] 。

然而, 股权众筹“去中介”和“分散的社会投资者”两个基本特点带来了新的问题。 一方面, 没有中介机构提供专业服务和鉴证, 导致股权众筹平台上发布的各类信息以筹资方自愿披露为主。 这些未经验证的披露信息是否值得信赖, 能否准确传递出筹资项目质量的信号, 需要关注。 另一方面, 众筹投资者比传统的股权融资专业机构更加分散和大众化, 他们能否借助这些信息披露做出理性选择, 同样值得关注。 这两个问题共同决定了股权众筹能否成为一种有效率的社会资金配置方式。 已有研究更集中于前者, 即筹资方各种信息披露与否或披露程度对众筹融资效率的影响[6,7] 。 而关于股权众筹的信息披露内容是否对预测股权众筹的回报具有信息含量, 并影响了众筹投资者的决策行为, 学术界则缺少理论探索[8] 。

鉴于此, 本文拟探索未经验证的信息披露内容是否影响了股权众筹投资者的决策, 以及是否与股权众筹项目的实际回报具有相关性。 为此, 本文借鉴现有文献的两个理论基础——信号理论与廉价空谈理论, 对股权众筹平台——“人人投”开展了实地调查, 并获得了该平台上的关键数据。 通过理论联系实际, 提出了有关股权众筹平台信息披露内容影响投资者决策的研究假说, 以及信息披露内容与股权众筹项目实际回报具有相关性的研究假说。 研究结果表明, 股权众筹项目中自愿披露的历史客流量信息、运营信息、项目盈利预测信息显著影响了众筹投资者的决策; 而影响股权众筹项目实际回报的却是另外一组信息集合, 即筹资方自愿披露的企业历史盈余信息、股权众筹平台发布的筹资方信用鉴证信息。 此外, 众筹项目的投资者人数较多时, 项目运营后的实际回报更低。 上述结果实际上反映出许多投资者没有筛选出有价值的自愿披露信息, 也没能够筛选出高回报的项目。 相反, 众筹投资者更为依赖筹资方提供的項目盈利预测信息、历史客流量信息据以决定是否投资, 而这些信息并不能预测众筹项目事后的回报。

本文的研究在股权众筹和自愿信息披露两个领域具有理论贡献: 其一, 在股权众筹领域, 对于各种自愿披露的内容如何影响股权投资者决策, 在现有研究中一直缺乏相关证据。 本文的研究展现了筹资方自愿披露的部分信息会对投资者决策构成重要影响, 从而为揭示股权众筹的披露内容与非专业投资者行为的关系, 提供了新的研究线索。 事实上, 股权众筹背景非常适合于检验未经监管、未经验证的自愿披露内容是否具有信息含量, 是否有助于缓解交易双方的信息不对称问题。 其二, 由于数据观测的局限性, 未经监管的自愿信息披露产生的经济后果, 在有强制披露约束的资本市场上一直无法得到可靠验证。 本研究揭示了自愿披露在预测股权众筹项目回报方面具有信息含量, 从而提供了新的观察视角。 综合以上两个方面的理论贡献, 可知本研究具有重要的政策借鉴意义: 筹资方自愿披露的一些内容虽然会影响投资者决策, 但是与项目的投资回报并不显著相关; 而且众筹投资者人数越多的项目, 项目的实际回报越低。 这意味着完全市场化、“去中介”以及对信息披露缺少监管的股权众筹融资模式, 不是最有效率的金融创新路径。

二、文献综述

(一)股权众筹的交易特征

如前所述, 互联网平台下的股权众筹模式最大的特征是“去中介”, 在此背景下, 股权众筹与传统的资本筹集之间最为核心的差异是融资过程, 即没有专业的中介机构提供相关金融服务[3] 。 以互联网为平台, 股权众筹融资基本是公开进行的: 创业者在股权众筹平台上披露信息, 投资者基于平台上的各类项目信息做出决策[9] 。 这使得股权众筹不仅投资门槛低, 而且比传统的风险投资模式更具公共性, 信息披露与信息获取都更为便利, 成本也更低。

但是, 股权众筹的“去中介”引发了一个新矛盾: 一边是更充分披露的项目信息和容易接触的投资机会, 一边是大量的非专业投资者①参与其中, 股权众筹模式能否更有效率地促进社会资金优化配置? 由于没有中介服务, 筹资方在众筹平台上以未经验证的信息居多, 一些众筹平台自身提供的鉴证信息也是未经充分监管的; 而股权众筹投资者以分散的个体为主, 没有足够的激励驱动其收集和验证筹资方的信息, 也无法像专业投资机构一样精通投资项目有关的知识并开展尽职调查。 对筹资方而言, 在众筹市场筹集资本等获取的好处也可能超过了验证这些信息带来的好处[10] 。 在此情景下, 众筹领域充斥着大量未经验证的自愿披露信息, 信息不对称和投资者逆向选择的风险是存在的[6] 。

到目前为止, 股权众筹相关的研究仍然不够丰富。 现有研究基本上从筹资方的信息披露与众筹投资者的行为两个角度对上述问题予以探讨。

(二)股权众筹筹资方披露的信息与信号效应

已有文献表明, 可靠的信息披露可以减少企业和外部投资者之间的信息不对称, 从而推动更为有效的资本配置[11] 。 然而, 大量的现有文献集中关注公开交易背景下资本市场的强制披露特征及其经济后果。 而在披露缺乏制度约束, 几乎完全依靠企业自愿披露和交易平台自行监管的情景下, 信息披露扮演怎样的角色仍然不够明晰。

股权众筹多为初创企业选择的融资方式, 雇佣外部审计开展鉴证服务的成本比较高, 导致大多数众筹筹资方都自愿披露信息, 即使是披露会计信息也都未经审计或验证。 在这一背景下, 股权众筹的筹资方有较大的自主权决定披露什么类型的信息, 以传递项目高质量的信号; 于是股权众筹成为一个很好的途径, 可用于观察在没有正式监管介入的情境下, 企业方的自愿披露会在多大程度上降低投资者和企业之间的信息不对称, 进而推动股权交易和资金配置[12] 。

股权众筹领域的现有研究大多以信号理论[13] 为基础, 探索筹资方如何借助社会心理因素开展印象管理, 传递有关项目质量的信号[14,15] 。 一些研究具体关注了筹资方披露的非财务信息、财务信息与项目融资的关系。 Donovan[16] 研究发现, 只有在非财务信息未披露的项目中(如没有披露专利信息), 会计历史信息的披露才会显著影响股权融资效率; 当筹资方披露了项目前景的预测信息时, 历史会计信息就不再对股权众筹项目的估值有显著影响。 Ahlers等[3] 研究发现, 筹资方融资说明书中涉及的发起人信息、筹资方持股比例、公司发展计划(如IPO或者并购退出)以及筹资方的资历等信息, 还有项目直接相关的非财务信息(如项目运作模式、展示图片的数量、有无解说视频、资金使用或预算说明、资本运作战略、风险说明以及网页上有无其他网络链接资源、网页内容更新频率等), 都对股权众筹能否成功具有重要影响。 这些研究意味着许多非财务信息能够传递出筹资方的项目质量信号。 但是, 非财务信息为什么会影响投资决策, 现有众筹领域的研究并没有解释清楚。

有关筹资方信息披露的研究还有一个需要关注的问题, 即项目披露的信息是软信息还是硬信息。 现有研究主要以P2P借贷融资模式为背景, 检验软信息和描述性信息在P2P融资决策中的作用[2,7,17-19] 。 但是, 这些研究结论存在争议: 一部分研究认为软信息在P2P信贷融资决策中具有积极的影响; 另一部分研究认为与文本相关的软信息很难预测P2P的融资效果——贷款违约率。 不过, 以上研究以债务众筹为背景, 对于股权众筹中软信息披露产生的影响, 相关的研究证据较少[20,21] 。

(三)股权众筹投资者对筹资方披露信息的反应

已有研究从投资者视角探索了投资者对众筹筹资方披露的信息会做出怎样的反应, 从而更为直接地检验众筹投资者是否理性或经验丰富。 而有关这一问题的研究结论却存在争议。

关于众筹投资者的决策行为, 现有研究主要基于社会影响理论检验众筹投资者在多大程度上, 将其他投资者的决策行为作为项目质量的一个信号加以观察和模仿, 从而推断项目的信用状况, 以至于出现聚众效应[22] 。 但是, 有关P2P贷款中聚众效应的研究结论是矛盾的: 一些研究认为这种聚众效应的结果可能是理性的, 会有正面的信息传递出来[4] ; 另一些研究认为这种聚众效应是非理性的, 众筹投资者是纯粹的模仿, 存在许多潜在偏差, 导致众筹投资者没有办法以更为可控的方式完成意见汇总和调动群体的智慧[23,24] 。

有关众筹投资者的投资决策行为研究, 基本上是在债务众筹(P2P)的背景下展开[25,26] , 股权众筹情景下的相关研究十分少见。 Mollick和Nanda[6] 检验了戏剧类项目的股权众筹中分散的投资者与专业投资者有何不同, 结果表明两类人群的决策有明显的一致性; 而且从项目的运行结果来看, 没有发现由众筹投资者单独投资的项目与众筹投资者、专家共同选定的项目之间有定量或定性的差异。 这意味着众筹投资者在选择项目方面并未存在明显的偏差。 不过, 他们的研究并没有揭示众筹投资者能够有效甄别筹资方披露的各种信息。

(四)文献评述

以上研究回顾分别梳理了众筹领域中筹资方的信息披露特征与后果以及投资者方面的决策行为及原因。 关于筹资方披露什么类型的信息更可能影响到股权众筹项目的融资结果, 现有研究存在争议。 而且, 现有文献没有充分揭示筹资方披露的哪些信息更能够预测股权众筹项目的回报[5,6,16] 。 那些关注股权众筹融资效率等方面的研究, 并不能直接解释股权众筹项目实际回报的驱动因素, 也不能明确解释信息披露与股权眾筹项目回报的相关性。

如果从投资者视角审视上述问题, 筹资方披露的信息中与众筹项目回报高度相关的部分, 是对股权众筹投资者最为有用的信息。 然而, 在现有研究中, 无论是信号理论还是聚众效应假说, 均未能有效解释投资者如何利用筹资方披露的信息做出投资决策, 以及投资者是否真正有效利用了这些信息。 在经验证据方面, 由于众筹投资者具有匿名属性, 从而使得学者们对筹资方传递的信号与投资者行为的关系缺少更为直接的观察[3,8] 。

此外, 在研究设计上, 现有研究主要探索了筹资方特定类型的信息披露与否或披露程度对众筹项目融资结果的影响。 其中, 对众筹项目的披露内容只是简单地区分为财务信息与非财务信息, 以及软信息和硬信息, 而对更为重要的披露内容(如项目的盈利预测信息以及运营信息等内容对众筹项目的融资结果和事后回报产生的影响), 并未进行直接的观察。

由上述评述可知, 现有研究尚待完善之处(也是本文研究的重点)在于获取股权众筹投资者决策依据的信息, 以及能够预测项目投资回报的信息, 从而检验未经监管约束的信息披露在股权众筹中发挥的作用, 这是检验股权众筹是否为有效率的社会资金配置方式的重要途径。

三、理论分析与假说提出

(一)股权众筹背景下筹资方的信息披露内容对投资者决策的影响

基于现有证据, 本文将探索哪些内容的披露更可能对投资者决策构成影响, 以及哪些内容的披露更可能与项目事后回报相关。

公司金融领域的一些研究发现, 企业自愿披露的非财务信息中有关企业市场份额、客户量以及综合运营能力等方面的信息, 可用于预测企业未来业绩或评估企业未来的现金流[27] , 由此会被投资者关注。 同样地, 众筹项目的筹资方披露的有关客流量和项目运营的部分信息, 也可能为投资者所关注, 并影响到投资者决策。 将理论研究与实践相联系, 在本文调查的股权众筹平台上, 许多项目的筹资方发布了客户、市场和运营等方面的信息, 它们很可能是投资者决策的重要依据。 据此, 本文提出研究假说1和假说2:

H1: 股权众筹项目中自愿披露的历史客流量信息, 显著影响了股权众筹投资者决策。

H2: 股权众筹项目中自愿披露的运营信息, 显著影响了股权众筹投资者决策。

在财务信息方面, Donovan[16] 研究发现, 筹资方对未来业绩的预测会影响到股权众筹的融资效率。 对此, 本文通过调查股权众筹平台发现, 筹资方自愿披露的预测信息, 许多与盈利或盈利增长有关。 所以, 筹资方发布的盈利预测, 可能是众筹投资者关注和做出投资决策的重要信息来源。 据此, 本文提出假说3:

H3: 股权众筹的筹资方自愿披露的项目盈利预测, 显著影响股权众筹投资者决策。

此外, 众筹平台发布的可验证信息也是影响众筹投资者决策的重要信息来源。 王会娟和廖理[28] 基于债务众筹平台(“人人贷”)研究发现, 由网络借贷平台提供的借款人信用认证信息, 显著影响了借款行为: 网络平台提供的借款人信用评级越高, 借款成功率越高且借款成本越低。 这一研究反映出在我国缺少健全且透明的征信体系的情况下, 众筹平台自身发布的鉴证信息可以在某种程度上缓解众筹交易双方之间的信息不对称。 基于研究现状以及本文调查研究的股权众筹平台信息发布特征, 笔者认为, 众筹平台发布的项目风险评估信息以及筹资方信用等鉴证信息, 将会引起众筹投资者关注并影响其投资决策。 据此提出假说4和假说5:

H4: 股权众筹平台提供的筹资方信用鉴证信息, 显著影响股权众筹投资者决策。

H5: 股權众筹平台提供的筹资方风险评估信息, 显著影响股权众筹投资者决策。

(二)股权众筹的信息披露内容与众筹项目事后回报的相关性

能否通过筹资方披露的信息预测项目的回报, 也是一个需要关注的问题。 如前所述, 在财务会计以及公司金融领域, 企业的历史盈余信息被大量的经验研究证明具有信息含量, 例如以会计利润为基础计算得到的市盈率是预测公司价值的重要参考[29] , 反映企业收入来源、增长机会的会计信息也是投资者对公司估值和做出投资决策的重要依据[30] 。 这是资本市场设置会计信息强制披露要求的重要原因。 类似地, 在股权众筹的背景下, 筹资方披露的历史盈余信息也是预测众筹项目未来回报的重要依据。 结合本文调查研究的股权众筹平台信息发布特征, 本文提出研究假说6:

H6: 股权众筹的筹资方自愿披露的企业历史盈余信息, 与项目的实际回报显著相关。

然而, 本文并不能确定众筹投资者能否“看透”上述内在关系。 如前所述, 受到专业知识、经验和调查成本等诸多因素的限制, 股权众筹投资者很难充分重视和利用筹资方自愿披露的各类历史会计信息[31] 。 这意味着在与金融和会计专业相关的自愿信息披露方面, 股权众筹的小额投资者更可能出现廉价空谈理论所预期的结果[32] , 即忽略了真正影响项目回报的信息, 反而关注一些并不相关的信息。 在本文调查研究的股权众筹平台上, 如前所述, 股权众筹的筹资方除公布盈利信息外, 还会公布客户、市场和运营等方面的信息。 尽管这些信息披露对投资者决策能够提供重要参考, 但是在会计领域有关公司绩效驱动因素的研究表明, 公司盈利之外的非财务信息, 与公司盈利之间的关系具有因果模糊性[26] 。 基于此, 本文并不预期筹资方披露的上述非财务信息能够直接预测股权众筹项目的实际回报。

另外, 股权众筹平台发布的鉴证信息, 如之前提及的筹资方信用鉴证信息和项目风险评估信息, 是反映项目方获利能力和风险管理能力的重要方面。 其中, 股权众筹平台提供的信用鉴证信息, 一方面可以揭示筹资方的风险状况, 另一方面可以反映出项目方的信誉。 由此, 本文预期这些第三方鉴证信息, 与股权众筹项目的实际回报具有相关性。 据此, 本文提出研究假说7和假说8:

H7: 股权众筹平台发布的筹资方信用鉴证信息, 与项目实际回报显著相关。

H8: 股权众筹平台发布的筹资方风险评估信息, 与项目实际回报显著相关。

四、变量选取、数据来源与样本统计

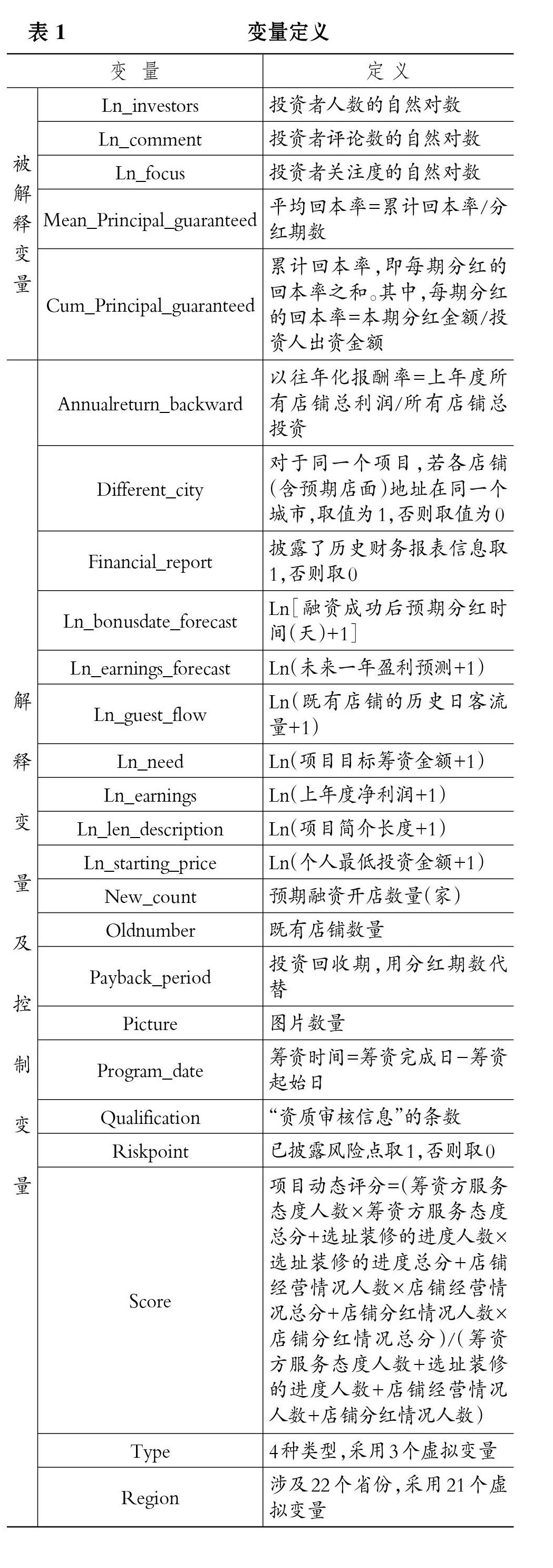

(一)变量选择与定义

1. 投资者规模。 Donovan[16] 将股权众筹投资者的询问内容和在线评论数量作为考察投资者决策过程的重要指标; 也有研究以每个项目的投资者人数来度量投资者最终做出的投资选择。 借鉴这些研究成果, 结合本文采用的股权众筹平台的信息披露情况, 最终选择将每个项目的实际投资人数作为投资者规模的主要研究变量, 将投资者关注、投资者评论数作为备选变量②, 用于稳健性测试。

2. 股权众筹项目的回报。 由于数据的制约, 现有的股权众筹研究基本上没有关注股权众筹项目的回报这一问题。 Donovan[16] 在其补充测试中, 以项目运营后引起社交网络的关注作为股权众筹项目的事后结果, 显然这一测量难以反映股权众筹项目的真正回报。 立足于本文获取的股权众筹平台信息集合, 选择将该平台提供的分红和回本数据计算得到的平均回本率以及累计回本率作为股权众筹项目回报的两个度量指标, 分别用于主检验和稳健性测试。

3. 筹资方信息披露内容的度量。 关于股权众筹项目的筹资方信息披露的研究设计, 如前所述, 现有研究主要关注信息披露的数量和类型, 如会计报表数、披露的表内项目数以及报告的月数[16] , 以及资金使用计划是否披露等[7] 。 考虑到股权众筹平台制度安排与数据可用性的不同, 本文将众筹平台上的信息披露内容作为主要研究变量, 并具体关注了筹资方在预测盈余、历史盈余、历史客流量、店铺数量等方面的披露内容, 以及该众筹平台提供的筹资方信用鉴证信息和项目风险评估信息。

4. 控制变量。 基于现有文献中的研究设计以及本文采用的股权众筹平台的信息集合, 将项目筹集过程中的特征[如筹资时间(Program_date)、筹资金额(Ln_need)、个人最低投资金额(Ln_starting_price)、是否发布图片(Picture)等], 以及项目自身特征[如融资成功后预期分红时间(Ln_bonusdate_forecast)、项目动态评分(Score)、项目简介长度(Ln_len_description)、项目所在地理位置和所处行业等信息], 作为研究的控制变量。 选取及定义相关变量详见表1。

(二)数据来源与描述性统计

本文以中国股权众筹的一个典型平台“人人投”为研究对象, 手工搜集了该网站的282条投融资信息, 并通过调查获取了人人投的其他关键信息, 涉及项目简述、预算及退出、第三方鉴证、各期分红等内容。 “人人投”平台不仅为中小企业的股权众筹提供项目路演等在线融资服务, 同时也为社会投资者提供项目筛选和资本运作等在线投资服务。 人人投股权众筹的一个重要特点是能够为研究者提供分红和股权投资回报数据, 从而为本文探索股权众筹项目回报与筹资方信息披露的关系提供了机会。

也正是基于上述研究目标, 本文从人人投的总样本中剔除了未分红的项目, 最终样本包含120条项目记录, 平均分红次数为2.83次。 这些样本的行业和地区的分布, 详见表2。

表3分别针对两类被解释变量进行了描述性统计。 從投资者情况来看, 有效样本的三类变量投资者规模、投资者关注和投资者评论数(Ln_investors、Ln_comment、Ln_focus)均值分别是3.799、2.740和4.983。 从股权众筹项目的收益情况来看, 有一半以上的项目能够取得0.047的累计回报率和0.026的平均回本率。 从两类回本率的极差可以看出, 各项目的回报水平存在较大的差距。

五、模型构建与回归分析

(一)模型构建

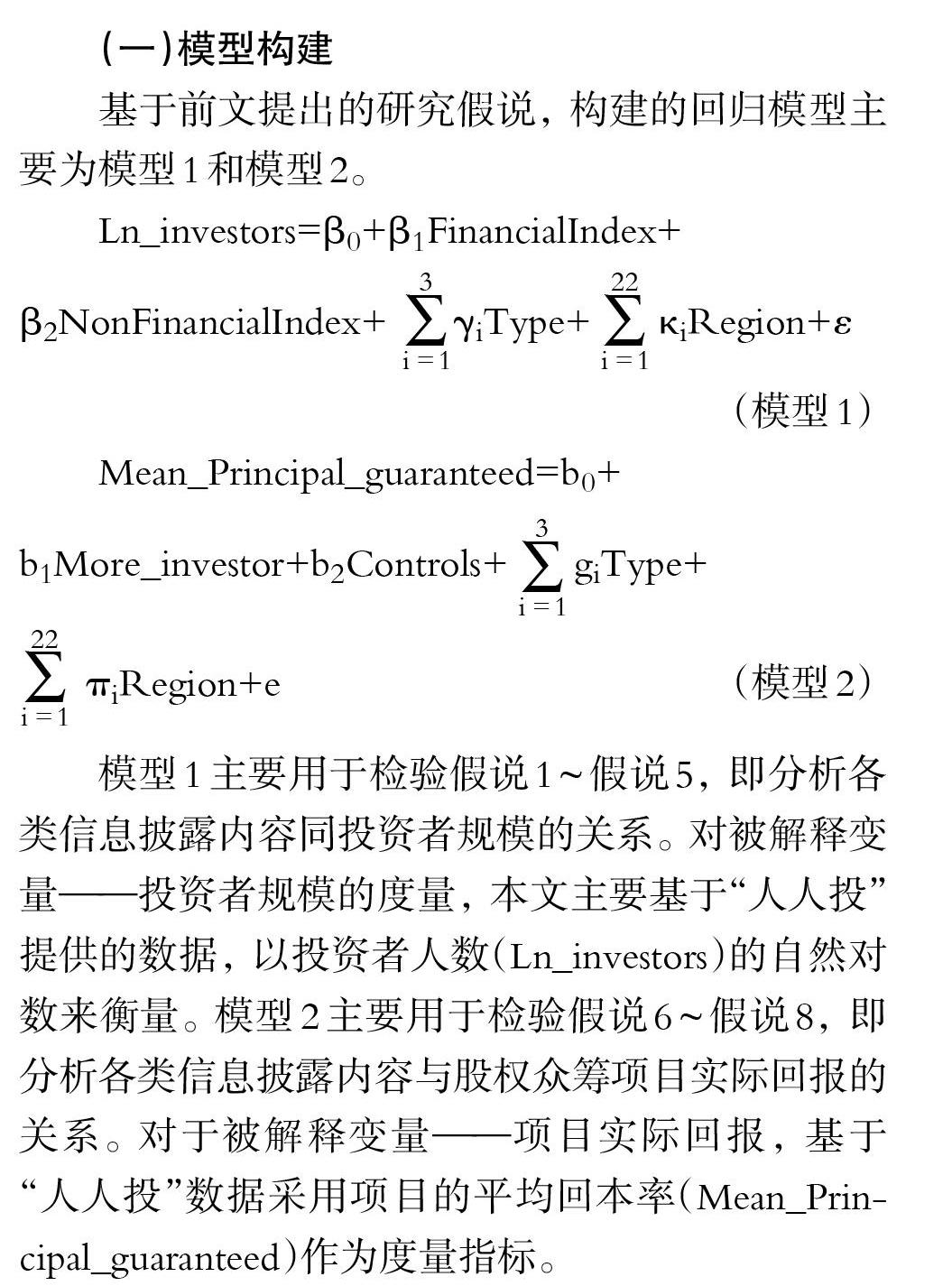

基于前文提出的研究假说, 构建的回归模型主要为模型1和模型2。

Ln_investors=β0+β1FinancialIndex+

β2NonFinancialIndex+ γiType+ κiRegion+ε

(模型1)

Mean_Principal_guaranteed=b0+

b1More_investor+b2Controls+ giType+

πiRegion+e (模型2)

模型1主要用于检验假说1 ~ 假说5, 即分析各类信息披露内容同投资者规模的关系。 对被解释变量——投资者规模的度量, 本文主要基于“人人投”提供的数据, 以投资者人数(Ln_investors)的自然对数来衡量。 模型2主要用于检验假说6 ~ 假说8, 即分析各类信息披露内容与股权众筹项目实际回报的关系。 对于被解释变量——项目实际回报, 基于“人人投”数据采用项目的平均回本率(Mean_Principal_guaranteed)作为度量指标。

模型1和模型2的解释变量集合主要分为两个部分: 其一是筹资方和股权众筹平台披露的各类信息内容, 具体分为财务方面的信息披露内容(以Financial Index概括)和非财务方面的信息披露内容(以Non-Financial Index概括); 其二是项目筹资过程的主要特征, 包括项目的筹资金额、个人最低投资金额、预期开店数量、所处行业和地区等, 作为研究的控制变量。 其中: 变量Financial_report、Program_date、Ln_need、Ln_starting_price、Payback_period、Annualreturn_backward、Ln_earnings_forecast、Ln_earnings对应着模型1的FinancialIndex; 变量Picture、Oldnumber、Qualification、Ln_bonusdate_forecast、Score、Ln_guest_flow、New_count、Riskpoint和Ln_len_description对应着模型1的NonFinancialIndex。

(二)回归分析

1. 基准回归。 模型1的回归结果详见表4 Panel A。 从表中可见, 筹资方自愿披露的信息内容中, 历史客流量(Ln_guest_flow)较大的项目吸引了更多的投资者(在5%的水平上显著为正), 支持了研究假说1。 而筹资方自愿披露的信息内容中, 反映运营情况的综合评分(Score)的回归系数在1%的水平上显著为正, 说明筹资方自愿披露的运营信息显著影响了股权众筹投资者的决策, 支持了研究假说2; 筹资方自愿披露的项目盈利预测信息(Ln_earnings_forecast)在5%的水平上显著为正, 说明项目盈利预测越高, 越容易吸引投资者, 这验证了本文的假说3。 同时, 考察股权众筹平台提供的信息, 发现筹资方信用鉴证信息(Qualification)和风险评估信息(Risk_point)均未显著影响投资者的决策, 故本文的假说4和假说5均未得到验证。

模型2的回归结果详见表4 Panel B。 从表中可见, 筹资方自愿披露的历史盈余信息(Ln_earnings)在5%的水平上显著为正, 即筹资方的历史盈余信息可以作为预测众筹项目未来投资收益的一个依据, 从而支持了本文的假说6。 另外, 股权众筹平台发布的筹资方信用鉴证信息(Qualification)在5%的水平上显著为正, 这意味着众筹项目信用签证评价水平越高, 未来收益越好, 即众筹平台的信用鉴证信息有助于预测股权众筹项目的未来收益, 从而验证了本文的假说7。 另外, 股权众筹平台发布的风险评估信息(Risk_point)的系数并不显著, 假说8未得到验证。

此外, 模型1和模型2的控制变量检验结果分别报告在表4 Panel A和Panel B中。 从Panel A中可见, 项目目标筹资金额(Ln_need)与实际投资者规模显著正相关, 而个人最低投资金额(Ln_starting_price)与实际投资者规模显著负相关, 说明投资者更多集中在目标筹资规模较大、个人最低投资金额较低的项目上。 但是, 从表4 Panel B中可以看出, 项目目标筹资金额(Ln_need)的系数显著为负, 而投资回收期(Payback_period)和筹资时间(Program_date)的回归系数显著为正, 说明目标筹资规模较小、投资回收期长、筹资时间较长的众筹项目更有可能获得较高的未来收益。

2. 稳健性检验。 为了验证回归结果的稳健性, 本文利用股权众筹平台提供的其他信息设计备选被解释变量, 对本文假说重新进行检验。

基准回归对假说1 ~ 假说5的检验, 主要基于投资者规模(Ln_investors)。 在稳健性测试中, 本文采用投资者评论数以及投资者关注度(即Ln_comment和Ln_focus)作为备选变量。 基于上述两个备选变量, 对模型1重新进行了回归分析, 相关结果如表5 Panel A所示。 从表中可以发现, 历史客流量(Ln_guest_flow)以及反映运营情况的综合评分(Score)显著为正, 与表5 Panel A的基准回归结果基本一致, 再次验证了假说1和假说2。 同样地, 表5 Panel A中显示, 筹资方自愿披露的项目盈利预测信息(Ln_earnings_forecast)的回归系数显著为正, 与表4 Panel A的基准回归结果一致, 再次验证了假说3。 此外, 股权众筹平台提供的项目风险评估信息(Qualification和Risk_point)的回归系数依旧不显著, 假说4和假说5未得到验证, 与基准回归分析结果一致。

关于假说6 ~ 假说8的检验, 我们在稳健性测试中采用累计回本率(Cum_Principal_guaranteed)来代替基准回归中所使用的平均回本率(Mean_Principal_guaranteed), 结果详见表5 Panel B。 从表中可见, 筹资方自愿披露的历史盈余信息(Ln_earnings)回归系数为0.027, 并在5%的水平上显著为正, 其统计显著性、经济含义均与表4 Panel B中的基准回归一致, 再次支持了假说6。 而股权众筹平台提供的筹资方信用鉴证信息(Qualification)的系数在稳健性测试中, 也在5%的水平上显著为正, 与表4 Panel B中的基准回归结果相符, 支持了假说7。 但是, 股权众筹平台提供的项目风险评估信息(Risk_point)的回归系数不显著, 即这些信息与项目的实际回报不具有相关性, 假说8未得到验证, 与基准回归分析结果一致。

3. 对统计结果的讨论。 通过基准回归以及稳健性检验可知, 本文的主要研究假说1 ~ 假说3以及假说6 ~ 假說7得到了支持, 并保持了结果在回归系数符号和显著性上的稳健性。 实证结果表明, 影响投资者决策的信息披露内容与影响项目实际回报的信息披露内容是两组不同的信息集合。 历史客流量信息、运营信息以及项目盈利预测信息, 对实际投资人数(Ln_investors)以及投资者关注(Ln_focus)构成显著的正向影响, 但是这些信息并未显著影响项目的实际回报。

而且, 投资者人数多的项目往往在事后对应着较低的实际回报, 即反映投资者人数的变量(Ln_investors)的系数在众筹项目实际回报作为被解释变量的模型中均显著为负, 这说明更多的投资者选择了事后回报较低的项目。 而表5 Panel B的回归结果表明, 目标筹资规模较小、投资回收期长、筹资时间较长的众筹项目更有可能获得较高的未来收益。 至此, 本文的研究结果在一定程度上揭示了这一现象的原因, 这即众筹投资者决策关注的信息, 并非影响项目实际回报的关键因素。

六、结论、启示与政策建议

(一)结论

本文立足于众筹领域的现有研究成果, 关注了股权众筹的筹资方信息披露的内容对股权众筹投资者的影响, 以及自愿披露的内容是否与股权众筹项目的实际回报有关。 通过对股权众筹平台的调查, 本文将理论与众筹实践相联系, 提出相关研究假说, 并最终运用实证分析方法验证了主要假说。 研究发现, 股权众筹项目中自愿披露的历史客流量信息、运营信息以及项目盈利预测信息显著影响了众筹投资者规模; 而影响股权众筹项目的实际回报却是另外一组信息集合, 即筹资方自愿披露的企业历史盈余信息、股权众筹平台发布的筹资方信用鉴证信息。 此外, 众筹项目的投资者人数较多时, 项目运营后的实际盈利更低。

(二)启示

以上研究结果带来两个重要启示: 其一, 股权众筹模式中分散的社会投资者需要掌握更多的会计与财务专业知识, 才能理解企业历史盈余与众筹项目未来投资回报之间的关系。 这说明股权众筹作为一种更为社会化的微观融资创新模式, 需要解决伴随“去中介”产生的“不专业”问题。 其二, 股权众筹平台上发布的信用鉴证信息与项目的实际回报相关, 这反映出在股权众筹的信息披露缺少第三方鉴证和外部监管的背景下, 众筹平台对降低股权交易双方的信息不对称具有重要作用。

這些研究发现与现有文献相比, 可以反映出自愿披露的重要内容——筹资方自愿披露的历史盈余以及众筹平台发布的信用鉴证信息, 在预测股权众筹项目回报方面具有信息含量。 但是这些有用的信息却没有对众筹投资者构成显著影响, 从而为众筹有关研究提供了新的证据。 即众筹平台和筹资方发布的自愿披露信息需要经过专业筛选才能用于投资决策, 而分散的众筹投资者在缺少专业中介机构参与的情景下, 难以从互联网平台上庞杂的各类公开信息中充分识别决策有用信息。 这意味着股权众筹在去中介的过程中, 因为自愿披露信息的质量问题, 将面临更为严重的信息不对称问题, 进而影响这类社会化融资的资金配置效率。

本文的研究结论对股权众筹领域的研究以及一般意义上的自愿信息披露研究具有重要的理论启示和现实意义。 无论是在西方还是在中国, 股权众筹的快速发展得益于互联网平台的支持, 投资门槛低、信息传播快、机会平等, 以及因“去中介”而融资进度较快。 但是, 股权众筹的上述优点也伴随着新问题: 充分市场化和大众化的发展模式, 导致众筹投资者的分散和鱼龙混杂。 当众筹投资者不能充分识别股权众筹项目的信息披露内容具有怎样的信息含量或经济后果时, 即使互联网拥有公众属性和零成本接触信息的优势, 也无法降低投资者与项目筹资方之间的信息不对称。 因此, 本文的研究意味着理论研究一方面需要关注众筹领域的自愿信息披露产生的经济后果, 另一方面需要探究影响股权众筹资金配置效率的关键制约因素, 如投资者的构成和专业程度以及众筹的监管缺失带来的影响。

(三)政策建议

对政策制定者而言, 本文的研究在某种程度上回应了股权众筹发展中的一个巨大争议: 是否应当强化众筹项目信息披露的监管和引入中介机构以改变当前的互联网直接融资模式。 本文的研究结果表明, 充分市场化的众筹模式存在着投资者素质、筹资方自愿披露信息质量等多方面制约。 因此, 应在未来的发展中加强对股权众筹的监管, 增加会计、法律等中介机构的力量来规范股权众筹的信息披露和交易, 通过设置强制性披露规则和审计规则, 来提高众筹领域的信息披露质量。 同时, 应当通过规则设置赋予众筹平台更多的权利和责任, 让其担负起众筹项目中介管理者的角色。

【 注 释 】

① 小投资者,一般被界定为小额投资者,收到相对小额的报酬比例。这些投资者缺少足够的金融专业和经历,很少会像专业投资者一样老练。

② 为保证样本的正态分布,对投资者评论数以及投资者关注度两个变量均取自然对数。

【 主 要 参 考 文 献 】

[1] Moritz A., Block J., Lutz E.. Investor Communication in Equity-Based Crowdfunding: A Qualitative-Empirical Study[ J].Qualitative Research in Financial Markets,2015(3):309 ~ 342.

[2] Dorfleitner G., Priberny C., Schuster S., et al.. Description-Text Related Soft Information in Peer-To-Peer Lending-Evidence from Two Leading European Platforms[ J].Journal of Banking & Finance,2016(64):169 ~ 187.

[3] Ahlers G. K. C., Cumming D., Günther C., et al.. Signaling in Equity Crowdfunding[ J].Entrepreneurship Theory and Practice, 2015(4):955 ~ 980.

[4] 廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗?——来自 P2P 平台的经验证据[ J].金融研究,2015(3):146 ~ 159.

[5] Madsen, McMullin. Unverified Information and Investment Decisions: Evidence from Crowdfunding[Z].Working Paper,2021.

[6] Mollick E. R., Nanda R.. Wisdom or Madness? Comparing Crowds with Expert Evaluation in Funding the Arts[ J].Management Science,2016(62):1533 ~ 1553.

[7] Michels J.. Do Unverifiable Disclosures Matter? Evidence from Peer-To-Peer Lending[ J].Accounting Review,2012(4):1385 ~ 1413.

[8] Burtch G., Ghose A., Wattal S.. An Empirical Examination of the Antecedents and Consequences of Contribution Patterns in Crowd-Funded Markets[ J].Information Systems Research,2013(3):499 ~ 519.

[9] Belleflamme P., Lambert T.. Crowdfunding: Some Empirical Findings and Microeconomic Underpinnings[ J].Social Science Electronic Publishing,2014(4):288 ~ 296.

[10] Grossman S. J.. The Informational Role of Warranties and Private Disclosure About Product Quality[ J].The Journal of Law & Economics, 1981(3):461 ~ 483.

[11] Beyer A., Cohen D. A., Lys T. Z., et al.. The Financial Reporting Environment: Review of the Recent Literature[ J].Journal of Accounting & Economics,2010(2-3):296 ~ 343.

[12] Schwienbacher A., Larralde B.. Crowdfunding of Small Entrepreneurial Ventures[ J].SSRN Electronic Journal,2010(10):1 ~ 23.

[13] Spence M.. Job Market Signaling[ J].The Quarterly Journal of Economics,1973(87):355 ~ 374.

[14] Nagy B. G., Pollack J. M., Rutherford M. W., et al.. The Influence of Entrepreneurs' Credentials and Impression Management Behaviors on Perceptions of New Venture Legitimacy[ J].Entrepreneurship Theory & Practice, 2012(5):941 ~ 965.

[15] Moritz A., Block J.. Crowdfunding: A Literature Review and Research Directions[Z].Working Paper,2016.

[16] Donovan J.. The Role of Accounting Information in Equity Crowdfunding[Z].Working Paper,2016.

[17] Duarte J., Siegel S., Young L.. Trust and Credit: The Role of Appearance in Peer-To-Peer Lending[ J].Review of Financial Studies,2016(8):2455 ~ 2484.

[18] Herzenstein M., Dholakia U. M., Andrews R. L.. Strategic Herding Behavior in Peer-To-Peer Loan Auctions[ J].Journal of Interactive Marketing,2011(11):27 ~ 36.

[19] 李焰,高弋君,李珍妮等.借款人描述性信息對投资人决策的影响——基于P2P网络借贷平台的分析[ J].经济研究,2014(1):143 ~ 155.

[20] 郑海超,黄宇梦,王涛等.创新项目股权众筹融资绩效的影响因素研究[ J].中国软科学,2015(1):130 ~ 138.

[21] 刘征驰,赖明勇.虚拟抵押品、软信息约束与P2P互联网金融[ J].中国软科学,2015(1):35 ~ 46.

[22] Zhang J., Liu P.. Rational Herding in Microloan Markets[ J].Management Science,2012(5):892 ~ 912.

[23] Budescu D. V., Chen E.. Identifying Expertise to Extract the Wisdom of Crowds[ J].Management Science,2014(2):267 ~ 280.

[24] Hildebrand T., Puri M., Rocholl J.. Adverse Incentives in Crowdfunding[ J].Management Science,2017(3):587 ~ 608.

[25] 陈冬宇.基于社会认知理论的 P2P 网络放贷交易信任研究[ J].南开管理评论,2014(3):19 ~ 28.

[26] Moers F.. Discretion and Bias in Performance Evaluation: The Impact of Diversity and Subjectivity[ J].Accounting Organizations & Society,2005(1):67 ~ 80.

[27] Rin M. D., Hellmann T. F., Puri M.. A Survey of Venture Capital Research[ J].Social Science Electronic Publishing,2011(2):573 ~ 648.

[28] 王会娟,廖理.中国 P2P 网络借贷平台信用认证机制研究——来自 “人人贷” 的经验证据[ J].中国工业经济,2014(4):136 ~ 147.

[29] Feltham G. A., Ohlson J. A.. Valuation and Clean Surplus Accounting for Operating and Financial Activities[ J].Contemporary Accounting Research,1995(2):689 ~ 731.

[30] Piotroski J. D.. Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers[ J].Journal of Accounting Research,2001(2):1 ~ 41.

[31] 夏恩君,李森,赵轩维.国外众筹研究综述与展望[ J].技术经济,2014(10):10 ~ 16 .

[32] Cain D. M., Loewenstein G., Moore D. A.. The Dirt on Coming Clean: Perverse Effects of Disclosing Conflicts of Interest[ J].Journal of Legal Studies,2005(1):1 ~ 25.