浅析小水电站增效扩容改造的经济合理性

2021-07-14梁守荣福建省天湖山能源实业有限公司供电所

梁守荣 福建省天湖山能源实业有限公司供电所

我司下桥水电站建于上世纪七八十年代,至今已经运行三四十年,虽然中间有经过技术改造升级,但仍然还存在着很多安全隐患。随着国家进一步促进节能减排和可再生能源产业发展,特别是财政部、水利部关于继续实施农村小水电增效扩容改造项目以来,逐步淘汰落后产能及装机容量小于500kw的小水电站。

下桥电站为引水式径流开发电站,工程枢纽建筑物主要有拦河坝、引水渠道、压力前池、地面厂房、户外开关站等组成。电站原装机容量160+320=480kW,于1986年7月投产运行,改造前机组效率低下,故障率高。近5年来实际平均发电量为177万kW·h,实际平均年利用小时数3 688h。为充分开发利用桂洋溪流域水能资源和节省投资,经过现场勘查决定,在不改变现有电站取水口和厂址位置的前提下,将下桥电站装机容量从现有160+320kW 增容至160+400kW,增容80kW,原则上只对原有机电设备和必要水工建筑进行更新改造,以提高电站的发电效益。改造后电站设计多年平均年发电量为235万kW·h。本电站增效扩容改造工程概算总投资105.04万元。其中:建筑工程 4.45万元,机电设备及安装工程78.83万元,金属结构设备及安装工程 1.60万元,临时工程0.38万元,独立费用14.78万元,基本预备费5.00 万元。

一、经济分析

以国家现行财税制度规定为依据,对增效扩容改造工程项目进行经济分析。分析增效扩容改造工程项目的盈利能力和清偿能力,经济分析计算期取21年(其中建设期按1年考虑,运营期取20年)。

(一)投资流程及投产计划

项目固定资产投资105.04 万元,其中中央财政奖励39.20万元,地方配套16.80万元,电站自筹 49.04万元为自有资金。

(二)成本费用计算

1.固定资产价值=固定资产投资+银行贷款利息。

2.成本费用成本主要包括折旧费、修理费、水资源费、其它费用、贷款利息,职工工资及福利费、劳保统筹费、住房基金、医保失业基金,保险费等,各项费用计算公式及参数确定如下:

(a)折旧费=固定资产价值×综合折旧率,水电站综合折旧率为5.0%。

(b)修理费=固定资产价值×修理费费率,修理费费率为0.5%。

(c)水资源费按上网电量按0.005 元/ kW.h 计。

(d)职工工资及福利=职工年工资×编制定员×(1+14%)按编制定员6人,职工年工资24000元/人,职工福利费为工资总额的14%。

(e)其它费用按10元/kW 估算。

(f)保险费按固定资产价值的2.‰计。

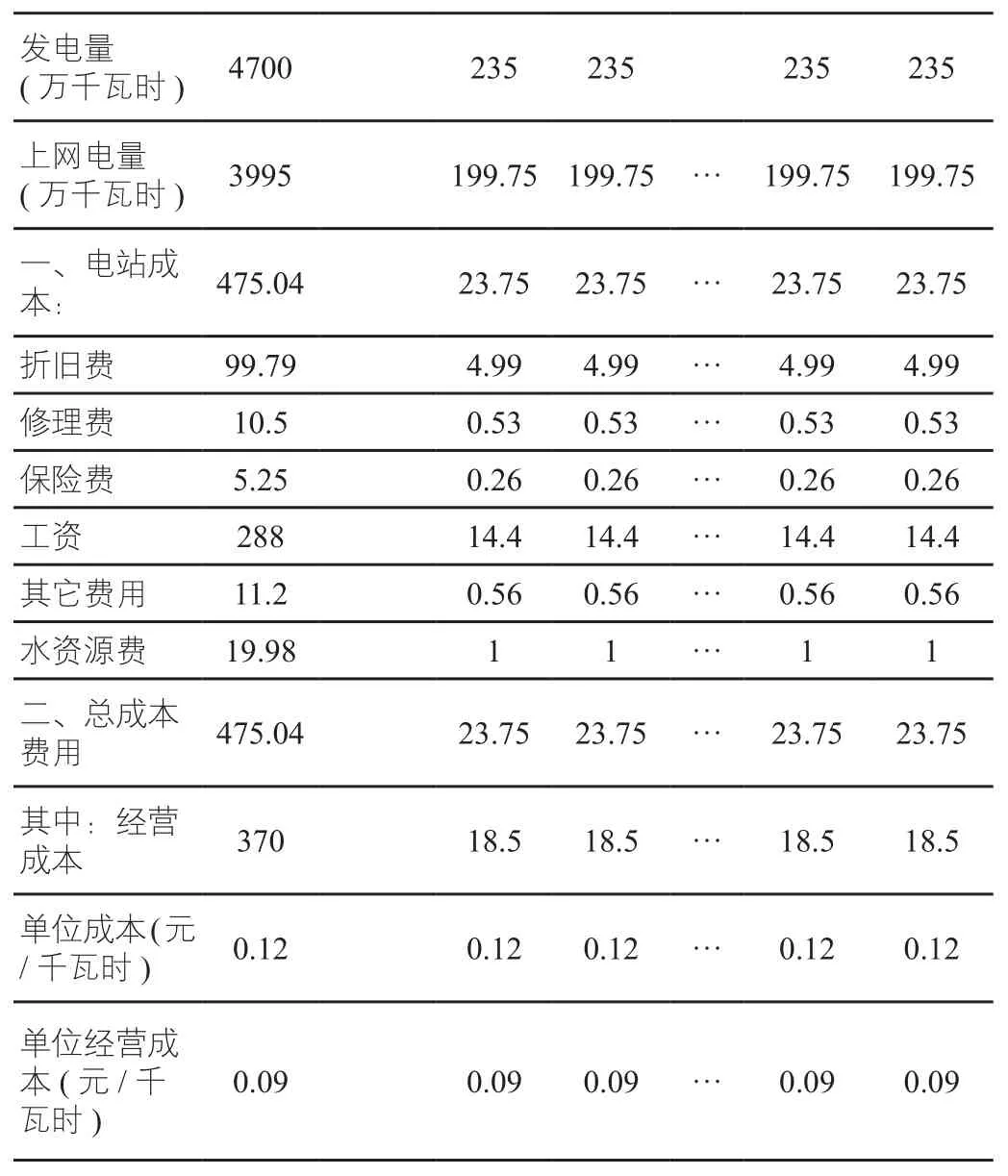

3.经营成本=总成本费用-折旧费-保险费。详见表1-1总成本费用表。

表1-1 总成本费用表

发电量(万千瓦时) 4700 235 235 235 235上网电量(万千瓦时) 3995 199.75 199.75 ··· 199.75 199.75一、电站成本: 475.04 23.75 23.75 ··· 23.75 23.75折旧费 99.79 4.99 4.99 ··· 4.99 4.99修理费 10.5 0.53 0.53 ··· 0.53 0.53保险费 5.25 0.26 0.26 ··· 0.26 0.26工资 288 14.4 14.4 ··· 14.4 14.4其它费用 11.2 0.56 0.56 ··· 0.56 0.56水资源费 19.98 1 1 ··· 1 1二、总成本费用 475.04 23.75 23.75 ··· 23.75 23.75其中:经营成本 370 18.5 18.5 ··· 18.5 18.5单位成本(元/千瓦时) 0.12 0.12 0.12 ··· 0.12 0.12单位经营成本 (元/千瓦时)0.09 0.09 0.09 ··· 0.09 0.09

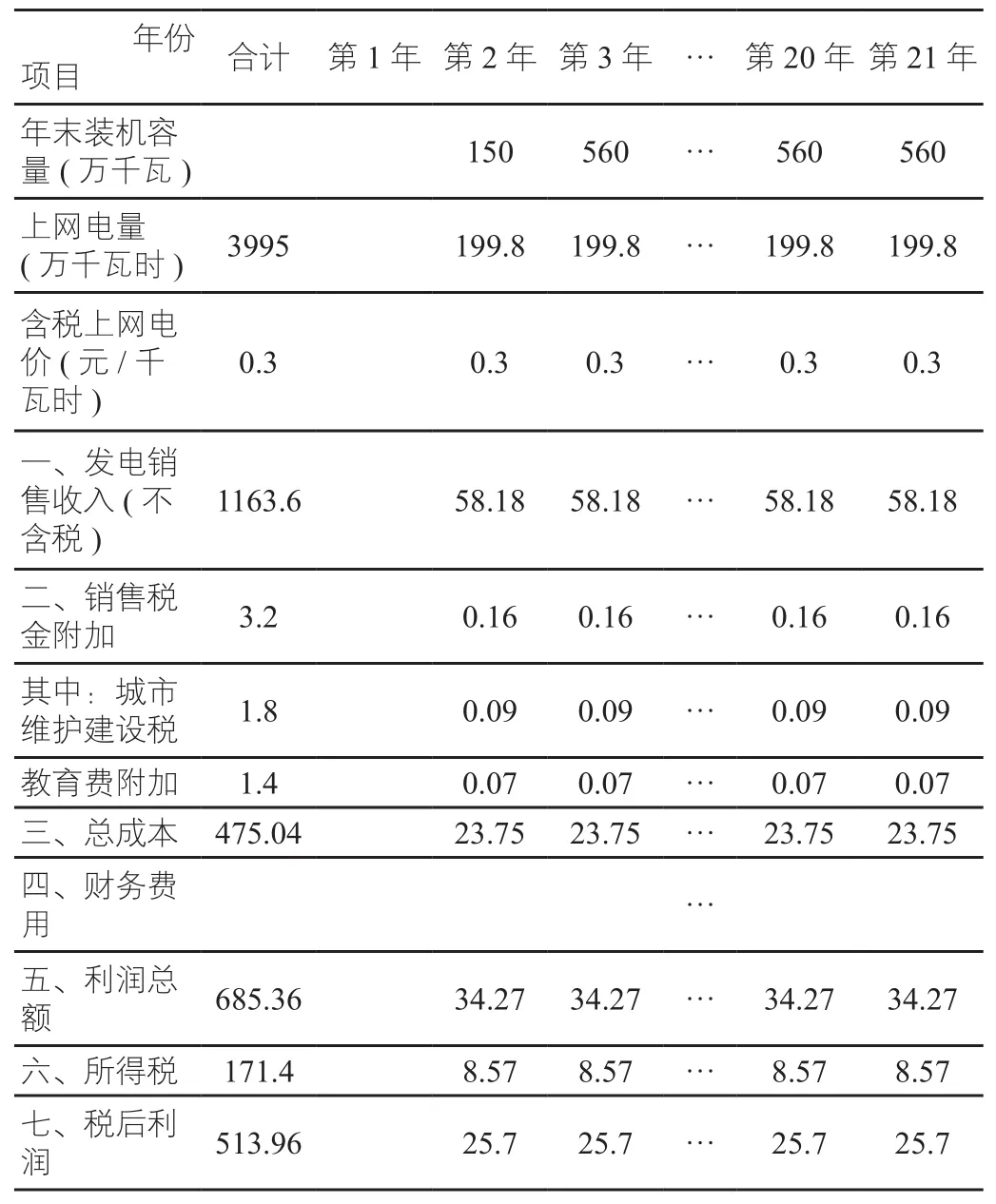

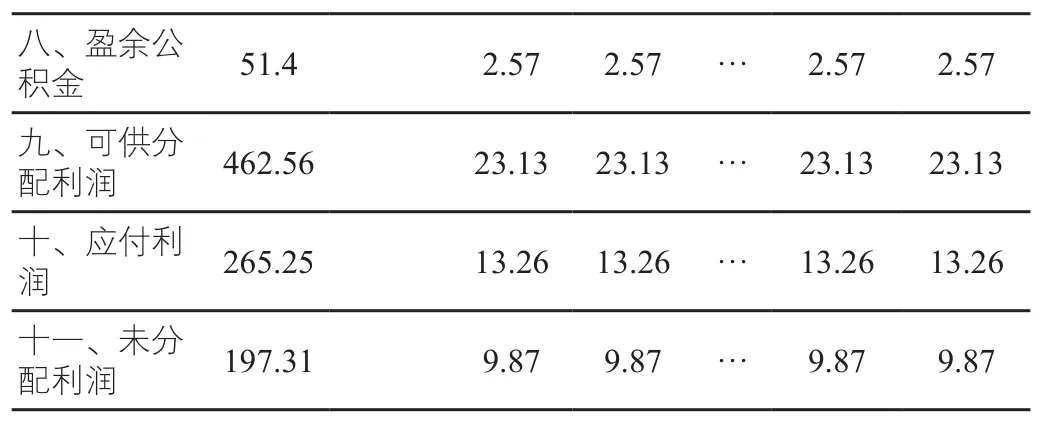

二、盈利能力分析

计算期为21年,其中建设期为枯水期的10—1月份共4个月,生产期为20 年。按上网电价为0.30元/kW.h测算时,扣除总成本475万元,税后利润为513万元。详见表2-1利润表。

表 2-1 利润表

八、盈余公积金 51.4 2.57 2.57 ··· 2.57 2.57九、可供分配利润 462.56 23.13 23.13 ··· 23.13 23.13十、应付利润265.25 13.26 13.26 ··· 13.26 13.26十一、未分配利润 197.31 9.87 9.87 ··· 9.87 9.87

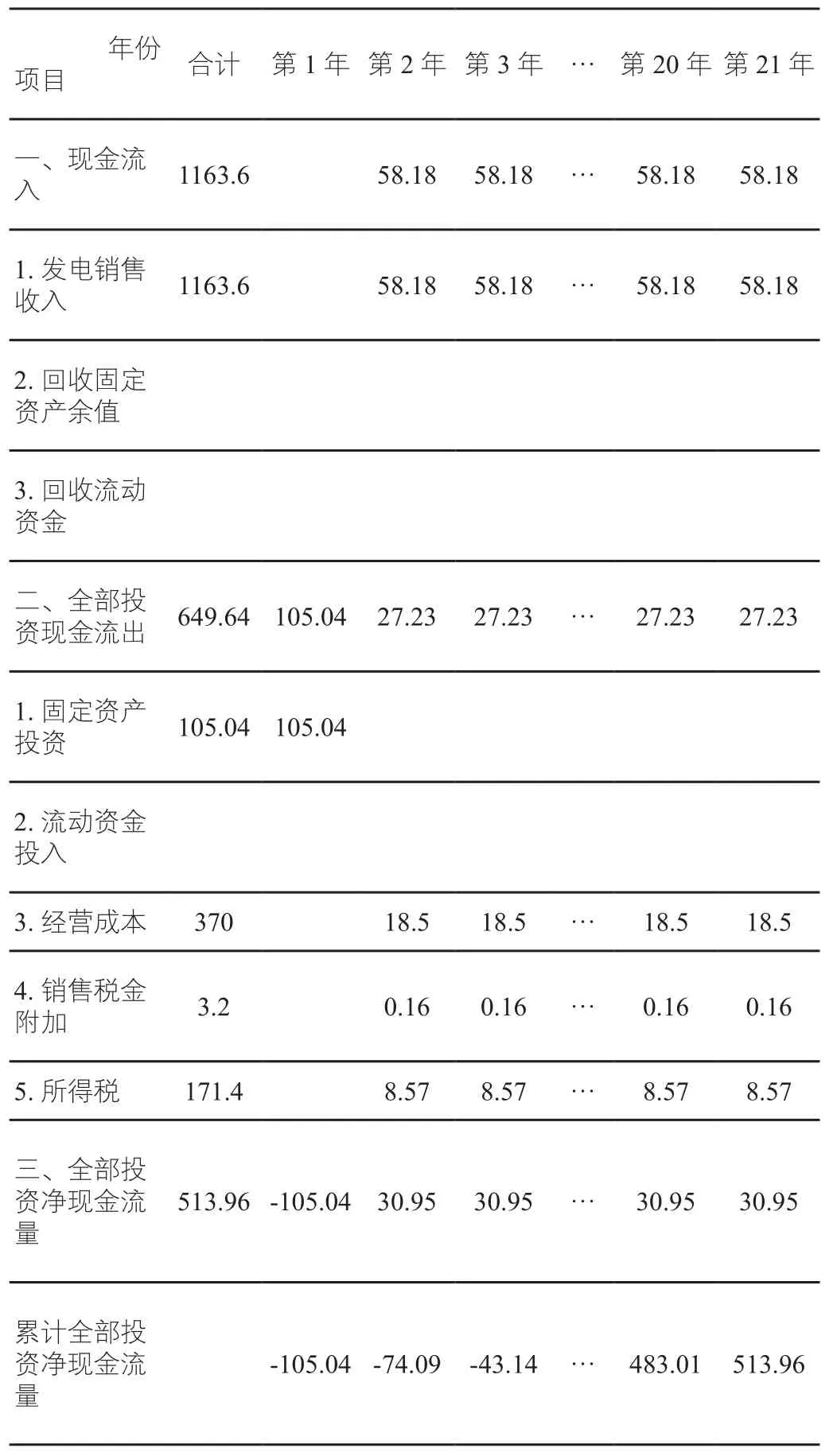

三、清偿能力分析

清偿能力分析本工程投资除上级补助部分,其余由电站自筹。本电站上网电价为0.30元/kW.h测算时,本工程能做到资金收支平衡,并有资金盈余,电站投资回收期为4年,电站财务清偿能力较强。详见表3-1现金流量表。

表3-1 现金流量表

四、结语

综上所述,工程固定资产投资105.04 万元,从财务可持续的经营活动净现金流量看,经营期内每年均拥有足够的经营活动净现金流量,这说明项目方案比较合理,能实现自身资金平衡,无需依赖短期融资来维持经营,整个计算期内累计盈余资金513.96万元,实现财务可持续性,无须借用短期借款,说明电站增效扩容改造工程的建设是经济合理的。