投资乘数常用测算方法的比较与评析

2021-07-13高兴佑

高兴佑,陈 渝

(1.曲靖师范学院 经济与管理学院,云南 曲靖655011;2.昆明理工大学 管理与经济学院,云南 昆明650093)

0 引 言

投资乘数是宏观经济学的一个重要概念和原理,它是指收入(GDP)的改变量与引起这种改变的投资的改变量的比值,也就是说它是指投资的改变引致的收入改变的倍数.经济学家卡恩(Kahn R F,1931)[1]首次提出这个概念,其后宏观经济学之父凯恩斯(John Maynard Keynes,1936)[2]在其名著《就业、利息和货币通论》中给出了定义和举例,后来的国外经济学家把投资乘数从两部门推广到了三部门和四部门,使其与现实的经济生活更为接近[3].我国的经济学家和工程专家对投资乘数也非常重视,进行了深入地研究和探索,并取得了大量的研究成果.许宪春(2011)等[4]用投入产出(IO)法分析了我国2001—2009年的固定资产投资乘数;唐文进等(2012)[5]等用投入产出表和社会核算矩阵(SAM)测算了“十二五”期间我国1.8万亿水利投资对GDP的影响;刘一欧等(2012)[6]用基于CGE的模拟分析方法得出我国2008年城镇居民的投资乘数为2.83,农村居民的投资乘数为1.35;柳建光和李子奈(2006)[7]利用协整理论居民消费收入弹性计算了1978—2004年的边际消费倾向并分析了投资乘数;郭庆旺,贾俊雪(2006)[8]在向量自回归的分析框架下,利用格兰杰因果检验、脉冲响应函数和方差分解的方法研究了1981—2004年我国基础设施投资对GDP的影响;侯荣华(2006)[9]用线性回归的方法分析了我国1980—2003年的消费函数和税收函数,然后测算了三部门经济的政府支出乘数、转移支付乘数和平衡预算乘数;张家峰(2016)[10]用四部门经济的乘数公式计算了1992—2014年我国的投资乘数;唐浩,王鹏,唐静(2010)[11]用PDL(阿尔蒙分布滞后模型)分析了我国2008年四万亿投资的乘数效应和通胀压力;杨军(2000)[12]详细分析了影响投资乘数大小的主要因素;郭庆旺,贾俊雪(2005)[13]基于1978—2003年的数据,利用向量自回归和脉冲响应函数分析了我国财政投资对民间投资和GDP的动态影响;王国静,田国强(2014)[14]在DSGE框架下对政府支出乘数做了研究,得出的结论是:长期政府消费乘数和政府投资乘数分别为0.97和6.11;张学良(2012)[15]基于空间计量经济学的SLM和SEM模型根据1993—2009年的中国省级面板数据,实证分析后认为,中国交通基础设施对区域经济增长的产出弹性值合计约为0.05~0.07;姜卫民,范金,张晓兰(2020)[16]研究了2003—2017年我国的固定资产投资乘数,并做了国别比较;史代敏,安康,谷安平(2014)[17]把投资函数看作收入的函数(经典的凯恩斯理论在收入—支出模型均衡的国民收入公式和乘数部分把投资看作常数;在IS—LM模型部分是把投资看作利率的函数),得到了含有边际投资倾向的新的投资乘数公式,具有很大的理论创新,只是未做实证检验;侯荣华,张耀辉(1998)[18]还写了一本全面系统论述乘数理论的专著.这些研究不仅从理论方法而且从实证应用的角度,深化和丰富了乘数理论.

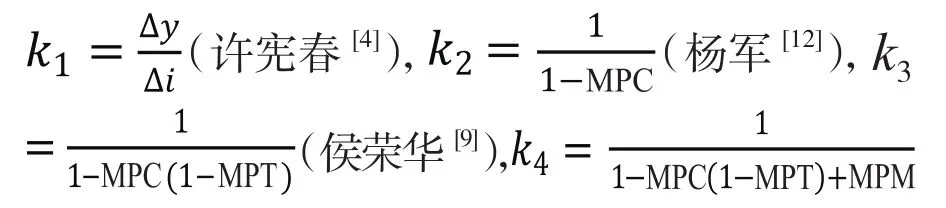

目前学术界常用的投资乘数公式有四个:

(张家峰[10]).其中,Δy是收入增量,Δi是投资增量,MPC是边际消费倾向,MPT是边际税收倾向,MPM是边际进口倾向.由于公式不同,选用数据不同,方法不同,得到的结果差异较大.例如,1990—1999年期间用边际分析法得到的四个投资乘数分别为 6.84,5.27,2.27,1.63;用回归分析法得到的后三个投资乘数则分别为2.55,2.21,1.59.这在理论研究上没多大问题,因为这些都是经典的成熟的方法和公式,但在实际应用中,从理论指导实践的角度来看,学界和政府部门都会觉得困惑和难以适从.本文将从实证分析的角度,选用最近四十年的数据,用边际分析和回归分析两种方法来计算和比较四个公式的结果,从而说明哪种方法哪个公式计算出来的结果更准确、更符合实际情况,以期在实际应用中为公式和方法的选择提供依据.

1 边际分析的结果

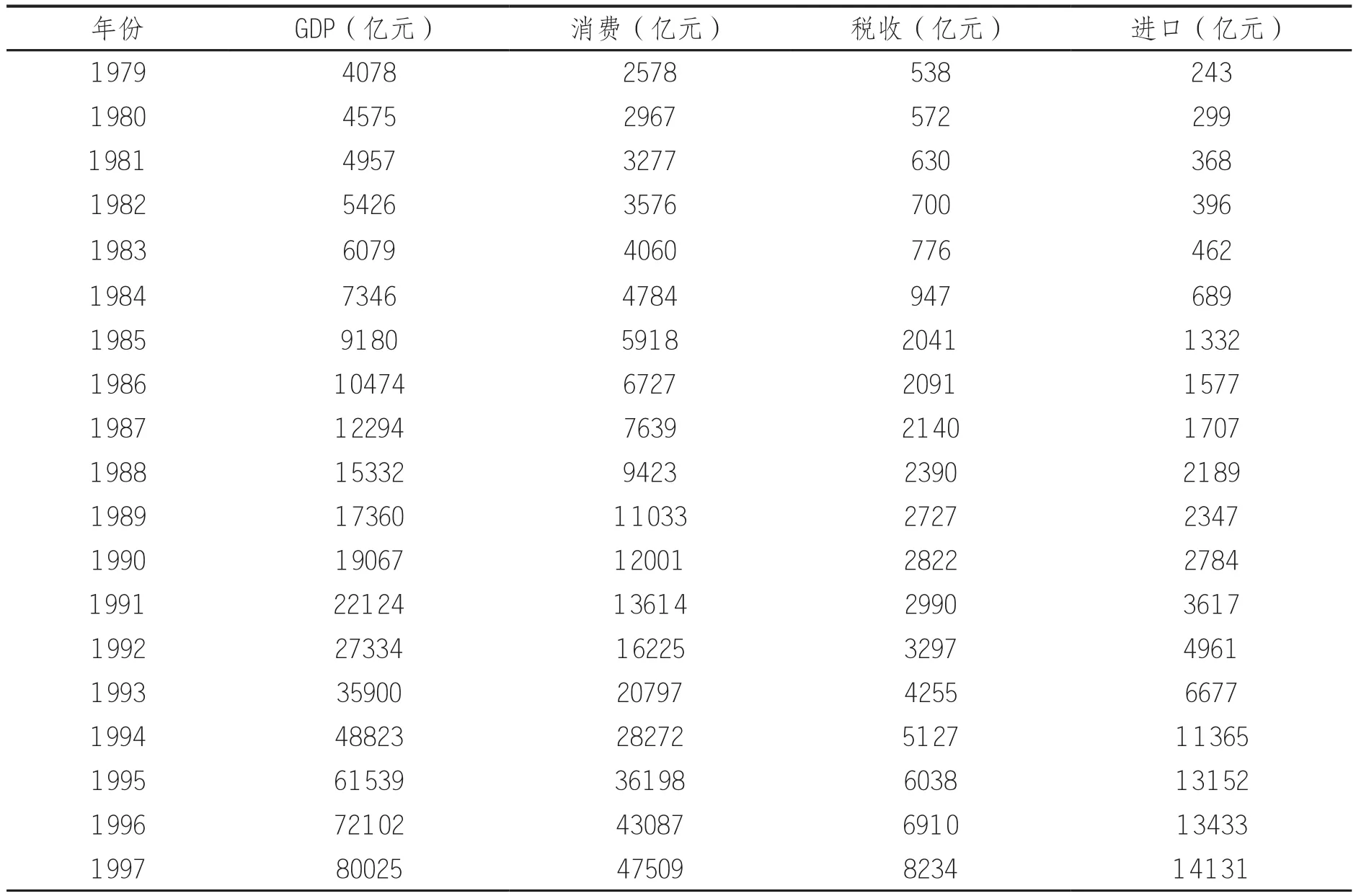

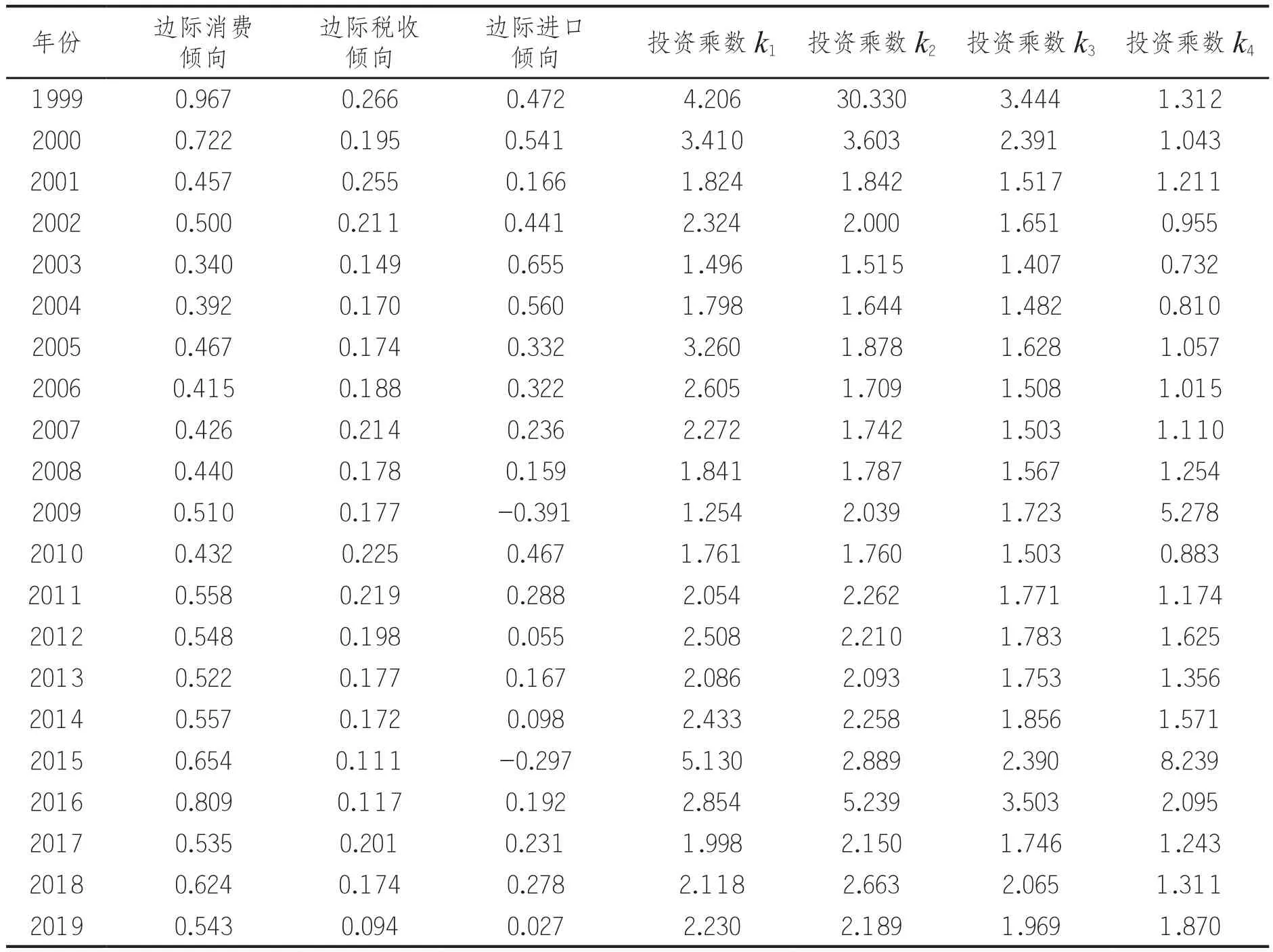

我们从国家统计局网站上查到了1979—2019年41年的GDP、消费、税收和进口的数据(表1),由这些数据可以计算四种投资乘数.在投资乘数的公式中,MPC=Δc/Δy,即消费增量与收入增量之比;MPT=Δt/Δy,即税收增量与收入增量之比;MPM=Δm/Δy,即进口增量与收入增量之比.k1=Δy/Δi,即收入增量与投资增量之比.其他三个乘数的公式见引言部分.计算结果见表2.

表1 1979—2019年我国GDP、消费、税收、进口统计表

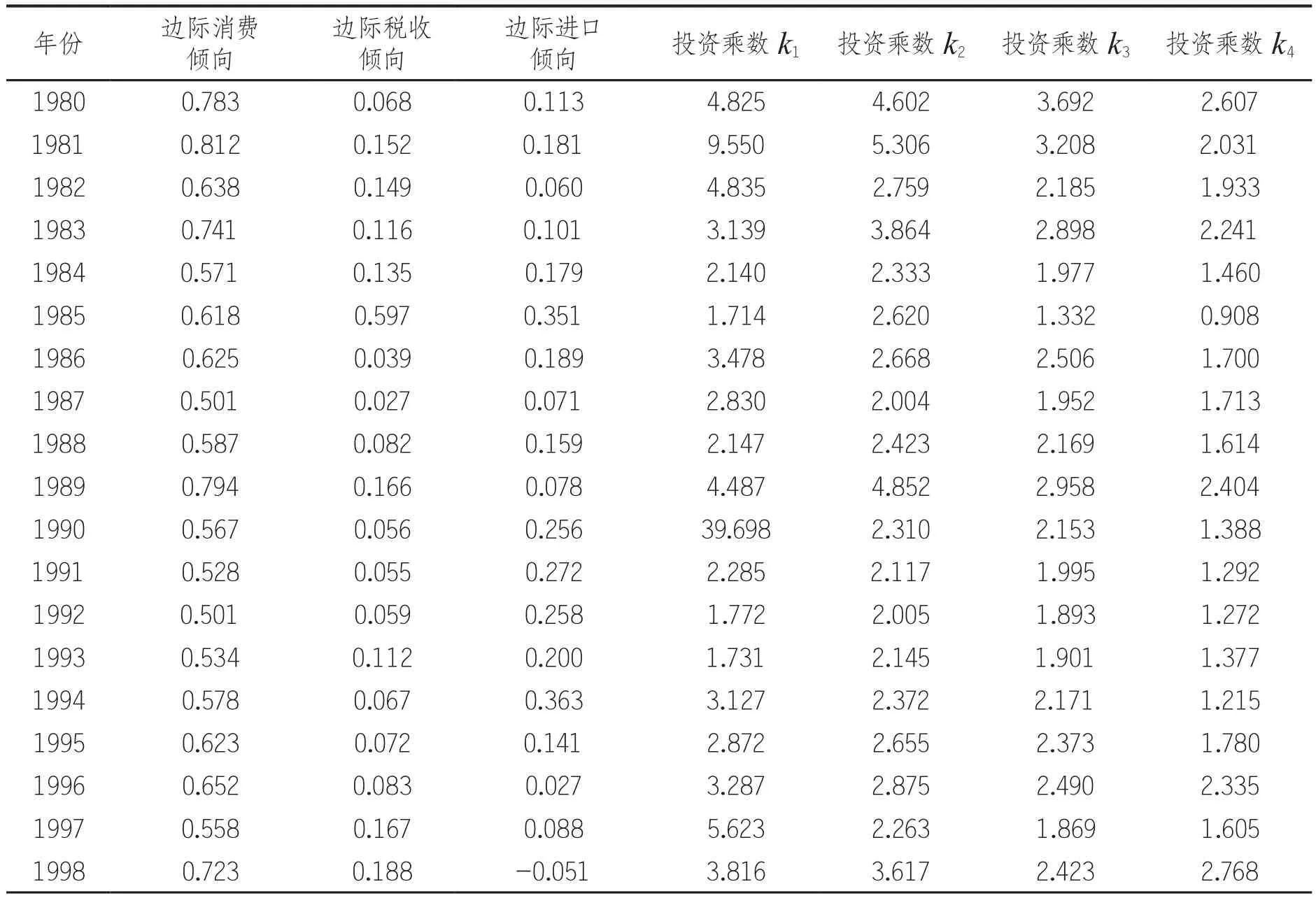

表2 1980—2019年我国的四种投资乘数

(续表1)

(续表2)

从表中可以看出,四种乘数的波动均较大,与投资乘数比较稳定的特点不太吻合,而且乘数k1出现了异常数据1990年的39.698;乘数k2出现了异常数据1999年的30.330;乘数k4也出现了异常数据2015年的8.239.鉴于边际分析法计算结果的波动性,我们通常采用取若干年份的平均值(简单平均或加权平均)的办法来得到一个代表性的结果.我们把四十年的乘数分为四个时期:1980—1989、1990—1999、2000—2009、2010—2019,进行简单平均(表3).

表3 边际分析法四种投资乘数的比较

2 回归分析的结果

我们把1980—2019年40年的数据(表1)分为4个10年的数据,基于回归分析的方法[19],用国际上流行的SPSS[20]软件分别计算消费与收入的关系(消费函数)、税收与收入的关系(税收函数)和进口与收入的关系(进口函数)(它们都是收入的线性函数),这些关系(函数)中收入y前面的系数就分别是边际消费倾向MPC、边际税收倾向MPT和边际进口倾向MPM.这样,由k2、k3和k4的表达式就可以分别计算这三个乘数(表4).

表4 回归分析法四种投资乘数的比较

(1)1980—1989年

c=261.874+0.610y

(89.119)(0.009)

R=0.999,在0.01级别相关性显著;R2=0.998,F=4914.408,拟合效果显著.

t=-157.755+0.178y

(215.261)(0.021)

R=0.949,在0.01级别相关性显著;R2=0.900,F=71.909,拟合效果显著.

m=- 473.483+0.173y

(110.932)(0.011)

R=0.985,在0.01级别相关性显著;R2=0.970,F=254.992,拟合效果显著.

(2)1990—1999年

c=- 459.444+0.608y

(685.910)(0.011)

R=0.999,在0.01级别相关性显著;R2=0.997,F=2847.567,拟合效果显著.

t=575.553+0.099y

(425.318)(0.007)

R=0.980,在0.01级别相关性显著;R2=0.961,F=196.846,拟合效果显著.

m=383.616+0.178y

(954.450)(0.016)

R=0.970,在0.01级别相关性显著;R2=0.940,F=125.472,拟合效果显著.

(3)2000—2009年

c=20049.877+0.431y

(825.691)(0.004)

R=1.000,在0.01级别相关性显著;R2=0.999,F=12723.901,拟合效果显著.

t=- 5990.926+0.187y

(438.001)(0.002)

R=1.000,在0.01级别相关性显著;R2=0.999,F=8545.901,拟合效果显著.

m=672.252+0.274y

(7774.228)(0.036)

R=0.937,在0.01级别相关性显著;R2=0.8791,F=57.980,拟合效果显著.

(4)2010—2019年

c=51134.631+0.597y

(6003.979)(0.009)

R=0.999,在0.01级别相关性显著;R2=0.998,F=4839.780,拟合效果显著.

t=10970.833+0.163y

(3604.723)(0.005)

R=0.996,在0.01级别相关性显著;R2=0.992,F=994.622,拟合效果显著.

m=68455.498+0.111y

(11648.682)(0.017)

R=0.921,在0.01级别相关性显著;R2=0.848,F=44.622,拟合效果显著.

3 四个公式和两种方法计算结果的比较与结论

从表3中和表4可以看出四种乘数的差异是比较大的,这给实际应用带来了困难.那么,究竟哪个投资乘数公式计算出的结果更准确呢?一般说来,的结果不会很准确,因为它的计算公式跟定义有出入.根据定义“投资乘数指收入的变化与带来这种变化的投资支出的变化的比率”[3],也就是说,Δy与Δi有对应关系,收入的改变是由于投资的变化引起的,但上面公式中Δy是一个总的改变量,它是由资本存量、劳动力和科学技术的改变引起的,并非仅由投资(资本存量的改变量)引起,这样计算结果会偏大.但同时,按乘数原理,乘数效应是一个多年累积的结果(根据凯恩斯阐述的乘数原理,投资乘数是一个几何级数之和,是取极限的结果),不是某一年收入增量与投资增量的比值,这就使得投资乘数的计算结果有偏小的倾向.最后的结果到底是偏大还是偏小,这是不确定的.对于另外三个乘数而言,一般说来,k2>k3>k4,因为在正常年份,0 表3和表4的结果也验证了k2>k3>k4的结论.k2适合两部门经济(整个经济社会只有企业和居民两个主体)情形,而在所有全球二百来个国家中,这种简单而理想化的情形其实根本不存在;k3适合三部门经济(整个经济社会只有企业、居民和政府三个主体)的情形,这种与国外没有经济往来的封闭经济是存在的,典型的国家朝鲜就是如此,但这样的经济体已经很少见;k4是由四部门经济(整个经济社会有企业、居民、政府和外国的开放经济)推出的公式,全世界几乎所有的国家都是开放型四部门经济.所以,当然是四部门经济的投资乘数k4最符合实际,与现实最接近,计算结果最准确. 关于边际分析法(增量之比)和回归分析法(用回归分析的方法确定消费函数、税收函数和进口函数)哪种方法计算出的结果更准确的问题,考虑到在正常年份(没有重大灾害和战争),投资乘数中的三个参数边际消费倾向、边际税收倾向和边际进口倾向都是比较稳定的.因为边际消费倾向主要取决于一国的文化、观念、习惯,这些因素在短期内是很难改变的;边际税收倾向主要取决于政府的执政理念和发展观,这两个因素也是具有一贯性的,因而税收政策具有连续性和可预期性;边际进口倾向主要取决于一国的资源禀赋、科技发达程度和经济富裕程度,这三个因素是连续变化的,短期内也比较稳定.故而投资乘数应该是比较稳定的,其波动性不会很大.其实从世界各国的实际数据来看,投资乘数确实是比较稳定的.比如美国的投资乘数大于我国的投资乘数,美国的投资乘数大约在3到4之间,而我国的投资乘数大约在1到2之间,有时会比1略小.原因主要在于两国的消费观念不同(美国主张超前消费和借贷消费,边际消费倾向较大;我国人民提倡勤俭节约和量入为出,边际消费倾向较小)以及税收政策不同(美国的税率较低,我国的税率较高).但观察边际分析的结果(表3)和回归分析的结果(表4),我们发现不同乘数在四个时期的波动有较大的差异.这样,我们可以通过计算两种方法对应乘数在四个时期的平均值和标准差(表5)来进行比较,标准差越小,表明数据的波动越小,数据越稳定.我们发现同样的乘数,回归分析的标准差总是小于边际分析的标准差,这就表明,回归分析法的计算结果更稳定.因此回归分析法对于投资乘数的计算是更可靠和更准确的计算方法. 表5 两种方法的准确性比较 同时,就回归分析而言, 其中S2是投资乘数k2的标准差,S3是投资乘数k3的标准差,S4是投资乘数k4的标准差.可见,投资乘数k4是最稳定的,也就是说,四部门经济的投资乘数是最准确的. 综合上述分析,我们可以得出结论:用回归分析法得到的四部门经济的投资乘数是所有乘数(边际分析法的四个乘数和回归分析法的三个乘数)中最准确的.