经济政策不确定性、金融发展 与企业创新

2021-07-11严复雷史依铭

严复雷 史依铭

摘 要:基于沪深A股上市公司2012—2018年制造业的面板数据,本文运用固定效应模型和Heckman模型分析在金融发展调节作用下经济政策不确定性对企业创新的影响效果。研究发现:(1)总体上,经济政策不确定性越高越会促使企业加大研发创新的力度,但过度扩张的金融发展会起到负向调节作用;(2)宏观异质性分析发现,过度扩张的金融发展的抑制作用存在于东部地区、劳动密集型产业和资本密集型产业中;(3)进一步分析发现,金融发展对企业创新确实存在倒U形非线性影响,并且只有在股权集中度较低和技术人员占比较高的企业中金融发展的抑制效应才会显著,而在是否“两职合一”企业中却没有显著差异。

关键词:经济政策不确定性;金融发展;企业创新;区域异质性;行业异质性

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2021)05-0018-09

DOI:10.19647/j.cnki.37-1462/f.2021.05.003

一、引言

2008年全球金融危机爆发以来,为了尽快摆脱危机,恢复经济增长,世界各国竞相采取短期内有利于本国的经济贸易政策,特别是2017年特朗普入主白宫后采取的以贸易保护主义与单边主义为特点的“逆全球化”行动,使得世界经济增长更加陷入政策不稳定、金融风险不断聚集的环境中。作为贸易自由化与经济全球化的最有力的支持者与倡导者,中国坚持扩大开放,减少壁垒,为世界经济发展注入新活力,但中国也不能在不确定性增加的世界经济大环境下独善其身,作为中国经济发展主力军的制造业企业更要主动适应不确定增加的现实,以市场需求为导向,加大技术研发投入,从而增强国际竞争力。然而,由于企业研发投入具有高风险性和资金持续投入的特點,所以,企业研发投资比其他投资对宏观经济政策的敏感性更高,研究在宏观经济政策不确定性环境下制造业企业的研发投入行为,将对做强、做精与做大中国制造业具有现实意义。

关于经济政策不确定性与企业研发投入之间的影响关系,现有研究结论不尽一致。一方面,学者基于实物期权理论(Bernanke,1983;Dixit等,1994)[1,2],认为宏观经济政策不确定性程度越高越有可能促使企业缩减或延缓投资,特别是对于一些不可逆项目的投资(Gulen和Ion,2016)[3],企业研发创新活动就是其中之一(郝威亚等,2016;Bhattacharya等,2017)[4,5];并且,当企业面对较强融资约束时,由于融资成本上升,会减少具有高风险性的投资活动,尤其是兼具高风险和长周期特征的企业研发创新活动(刘柳和屈小娥,2019)[6]。另一方面,学者则依据增长期权理论,认为当选择研发创新创造的未来价值高于延缓投资带来的收益时,企业会在宏观经济政策不确定性越强时越频繁地投资于核心技术(Weeds,2002)[7],即经济政策不确定性增强会促使企业加大研发投入的力度(孟庆斌和师倩,2017;顾夏铭等,2018;孙莹,2019)[8-10]。

企业的研发投入资金不仅受限于自身资金实力,还受限于金融市场发展水平(张凡,2015)[11]。金融市场发展水平在特定经济周期下可以帮助企业拓宽外部融资渠道,减少由信息不对称带来的额外成本,降低企业研发投资风险,保障研发资金持续投入。然而,文武等(2018)[12]研究发现,金融发展水平对企业研发投入具有阶段性的非对称影响,不同经济周期下的影响效果截然相反;胡永平和王蕾(2019)[13]研究发现,随着金融发展水平的提高,政府补助对企业研发投入的促进效应会降低。因此,在宏观经济政策不确定性的环境下,金融发展水平提高会促进企业增加还是减少研发投入,仍需进一步研究。

基于此,本文探讨了在经济政策不确定性不断增强背景下,企业对于研发创新的选择效应;分析了我国金融发展的现状及特点,并实证检验了金融发展在经济政策不确定性与企业创新之间的调节作用。

本文的边际贡献在于: 第一,现有文献大多集中于从宏观政策和微观企业内部角度研究不确定性对企业研发投入的影响,偏中观行业层面和区域层面的相关研究还较少。本文着眼于行业异质性和区域异质性的视角,分析经济政策不确定性与企业创新之间的影响关系,丰富了我国宏观经济政策不确定性与微观企业创新领域的研究。第二,现有分析金融发展与企业创新之间关系的文献较为丰富,但很少有学者从金融发展水平是否适度以及是否受到宏观经济政策影响方面着手。本文从金融发展视角出发,探讨金融发展规模是否适度,进而研究金融发展水平在不确定性环境下是否会对企业研发投入产生差异性影响,对于理清经济政策不确定性对企业研发创新的作用机理具有一定意义。

二、文献回顾与研究假设

(一)经济政策不确定性与企业创新

以往文献关于宏观经济政策不确定性与企业研发创新之间的关系尚有分歧。一种声音认为相比于企业其他投资,企业研发创新具有周期长、资金投入大以及收益不确定性等特点,尤其受到融资约束(马光荣等,2014)[14]。而经济政策不确定性是企业无法避免的系统性风险,不确定性的增强会加大企业从事研发创新投资的风险(Marcus,1981;Li等,2015)[15,16]。然而,根据增长期权理论,若经济政策不确定性可以提高未来投资的潜在报酬,不确定性的提高则会促使企业加大研发投入(Bloom,2014)[17]。Knight(1921)[18]指出,企业获得利润的唯一来源便是不确定性,假如企业发展前景可期,则进行高风险投资活动将徒劳无益,只有企业未来发展不可预测,企业才有机会凭借自身的才能和运筹帷幄的决策来赚取高额的利润。由于企业研发活动往往需要经年累月(Holmstrom,1989)[19],经济政策不确定性增强或许会促使企业尽早进行研发创新。由于无法预期未来发展趋势,为避免错失良机,企业只能通过尽早研发以获得经验来提高成功的概率,以此降低投资活动的风险性(Pindyck,1993;Bar-Ilan和Strange,1996;梁权熙和谢宏基,2019)[20-22]。基于此,提出如下假设:

H1:经济政策不确定性的增强会促使企业加大研发创新。

(二)金融发展的调节效应

企业研发创新面临的融资约束程度深受当地金融发展水平的影响。翟淑萍和顾群(2014)[23]认为较完善的金融体系能够减少因信息不对称所带来的消极影响,降低“道德风险”和“逆向选择”发生的概率,从而有助于缓解企业融资困境,增加企业研发投入(解维敏和方红星,2011)[24]。文武和许月丽(2018)[25]认为金融发展水平对研发投入存在阶段性非对称影响,当金融过度发展时,会出现“脱实向虚”现象,金融机构会将目光投向周期短、效益高的虚拟经济,从而忽视实体经济的需求,当然也不会关注企业研发创新活动(王昱等,2017)[26]。基于此,提出如下假设:

H2:在经济政策不确定性环境下,过度扩张的金融发展会对企业研发创新起到负向调节作用。

(三)基于区域和行业的异质性分析

由于我国地域辽阔,区域间经济发展程度参差不齐,地区间金融发展不平衡,各地区企业创新投入所受到的金融支持也具有显著的区域差异。金融发展程度越高的地区,其市场化程度、中介服务体系和政策法律体系越完善,这些优势无形之中提高了企业抵御不确定性风险的能力。例如,东部地区金融机构的市场化程度较高,适应市场规则和洞察盈利机会的能力较强,客观上提高了当地企业融资成功的概率,一定程度上缓和了企业研发创新活动面临的融资困境;中部地区、西部地区和东北部地区的金融发展相对落后,无法有效满足企业多样性的金融需求,但却会减少金融发展过度扩张的现象发生。而市场化程度较高地区的金融机构由于积极扩张和逐利投资行为,导致金融发展规模过度膨胀,可能会引起金融“脱实向虚”,从而对企业研发创新形成抑制作用。因此,为判断我国区域间金融发展水平是否適应各地企业研发创新需求,并检验市场化程度较高的东部地区金融发展水平是否适度,本文主要从东部地区企业的角度分析金融发展对企业研发创新的异质性影响。基于此,提出如下假设:

H3:在东部地区,过度扩张的金融发展会抑制企业研发创新。

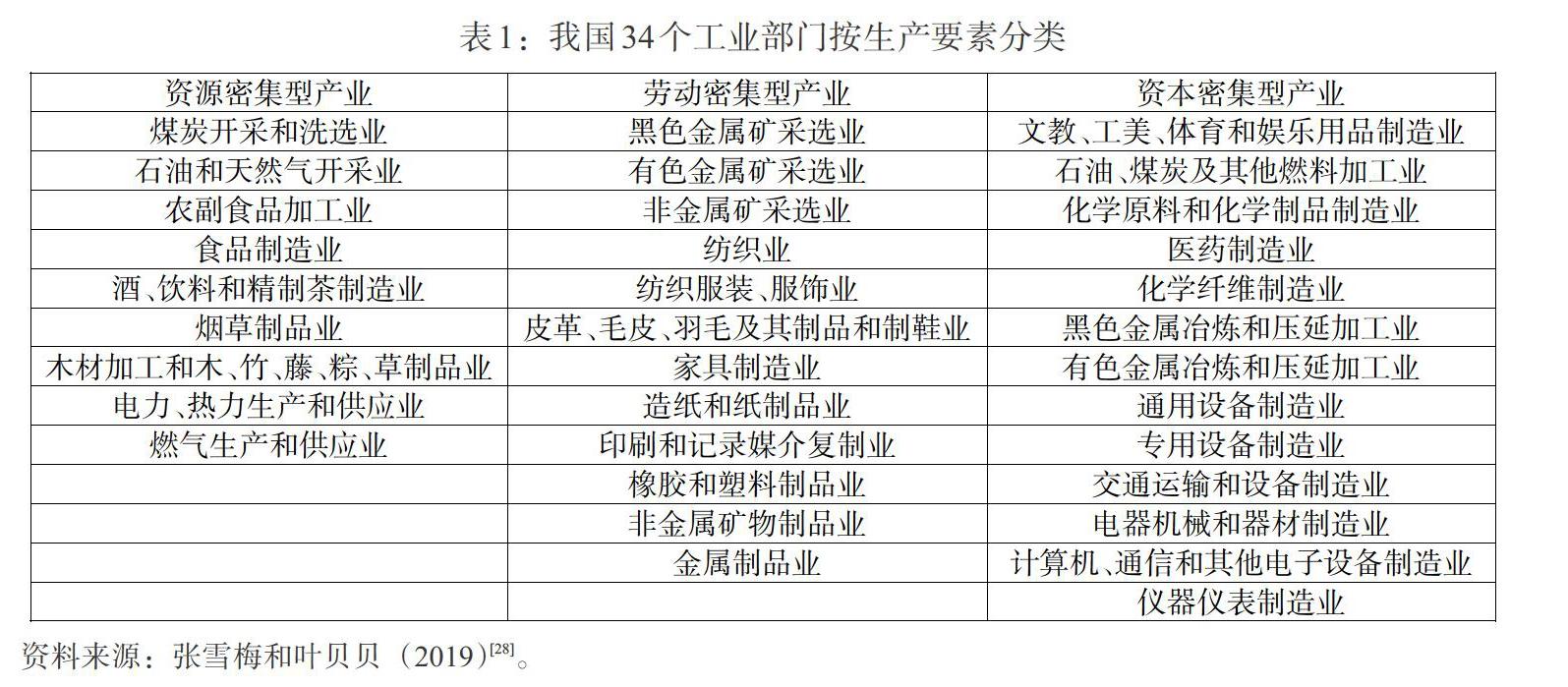

以生产要素密集度作为行业分类标准在衡量企业高新技术水平和效率方面得到广泛使用(周四军等,2017)[27]。本文参考张雪梅和叶贝贝(2019)[28]的研究,依照联合国SITC和生产要素分类标准,并根据2017年版的《国民经济行业分类》,将选取的34个工业部门分为资源密集型、劳动密集型和资本密集型产业,其中,将技术密集型产业纳入资本密集型产业中,而其他工业部门由于数据量小及数据缺失的缘故未加入分类。具体分类结果见表1。

相比于资源密集型和劳动密集型产业,资本密集型产业具有高新技术企业的特点,即高投入、高风险和高附加值。“三高”特点使得资本密集型产业需要大量持续性的资金支持,仅仅通过企业内部融资渠道无法满足企业研发投入需求(乔晓华,2007)[29]。Claessens和Laeven(2003)[30]也发现金融发展程度越高的国家,依赖于外源资金的企业发展越快、数量越多,这表明金融发展水平越高越能减轻当地企业的融资约束程度。但王昱等(2017)[26]研究发现金融发展规模对企业研发创新的影响具有双门槛效应,金融发展过度扩张或者深化不足都会对企业研发投入产生抑制作用。因此,相对于金融发展深化程度较低的情况,我们更要提防金融过度发展对企业研发创新的负向调节作用。基于以上分析,本文提出如下假设:

H4:在资本密集型产业中,过度扩张的金融发展会抑制企业研发创新。

三、样本选择与研究设计

(一)数据来源

本文为避免研究数据存在因果内生性,故从沪深两市A股市场制造业中选取2012—2017年的解释变量和控制变量以及2013—2018年的被解释变量,并按照以下标准进行处理:(1)剔除ST和*ST的企业;(2)剔除严重缺失数据的企业;(3)剔除数据选择时期内资产负债率超过100%的企业。最终得到10144个年度观测值,并对所有连续变量采取1%和99%水平的缩尾处理,同时,为避免异方差和序列相关对结果的干扰,本文在实证检验时使用了聚类稳健标准误。金融发展数据来自各省份统计年鉴,其余数据均来自万得数据库。

(二)主要变量定义

1. 被解释变量:企业创新(Rd)。本文借鉴鲁桐和党印(2014)[31]定义企业创新变量,具体分为以下两种指标,第一种是年末企业研发支出占营业收入比重,第二种是年末企业研发支出占总资产比重。由于考虑到“收入”大多容易被盈余操纵导致失真(孟庆斌和师倩,2017)[8],且为保持与本文其他控制变量口径一致,故选取第二种指标来衡量企业研发投入,并且使用能够克服非正态分布问题的对数形式进行稳健性检验。

2. 解释变量:经济政策不确定性(Epu)。本文采用Baker等(2016)[32]根据中国香港《南华早报》检索平台构建的我国宏观经济政策不确定性指数,该指数将该月度数据通过算术平均法转化为相应年度数据,并取对数处理。

3. 调节变量:金融发展(Fd)。本文参考杨友才(2014)[33]关于金融发展指标的定义,用各省份年末金融机构各项贷款余额占当地GDP的比重来衡量。

4. 控制变量。本文的控制变量参考刘惠好和冯永佳(2020)[34]和刘磊等(2019)[35]的研究,详见表2。

(三)描述性统计与相关性分析

1. 描述性统计。根据表3变量描述性数据显示,企业创新(Rd)数据最大值为8.4%,最小值为0,说明制造业各类型产业中研发投入差距较为明显;与此类似,经济政策不确定性(Epu)数据显示在样本期间由最小值113.897上涨到最大值为364.833,取对数后最小值为4.744最大值为5.902,并且标准差较大,说明经济政策不确定性日渐增强,且增幅较大。金融发展(Fd)平均数值已达到1.361,即金融发展规模占当地GDP规模的比重为136.1%,由此表明我国金融发展存在过度扩张的特征。

基于上述主要变量数据分析发现,在我国经济政策不确定性指数逐年升高的背景下,过度扩张的金融发展是否会对企业创新投入不均衡的制造业产生差异性影响,是值得深入探究的。其中图1和图2为我国分区域和分行业的金融发展水平汇总。

2. 相关性分析。通过表4变量间的相关系数分析可知,企业创新(Rd)与经济政策不确定性(Epu)之间相关系数为正,且在1%水平下显著,由此初步验证假设H1。总体上看,各变量间十分显著,并且相关系数整体较小,说明各变量间基本不存在严重的共线性问题。

(四)模型构建

基于顾夏铭等(2018)[9]和李常青等(2018)[36]的研究,为降低解释变量与被解释变量之间由于因果原因导致的内生性影响,对所有解释变量采用滞后一期表示,并构造以下两个模型。

为分析经济政策不确定性与企业创新之间关系并检验假设H1,在控制其他变量之后,如式(1)所示:

[Rdi,t=α+β1Epui,t-1+β2Debtri,t-1+β3Tangibilityi,t-1+β4Ebitassetsi,t-1+β5Roei,t-1+β6Ln(size)i,t-1+β7Cashflowi,t-1+β8Equityi,t-1+εi (1)]

为进一步考察金融发展在经济政策不确定性与企业创新之间的调节作用并检验假设H2、H3和H4,在控制其他变量之后,如式(2)所示:

[Rdi,t=α+β1Epui,t-1+β2Epui,t-1×Fdi,t-1+β3Fdi,t-1+β4Debtri,t-1+β5Tangibilityi,t-1+β6Ebitassetsi,t-1+β7Roei,t-1+β8Ln(size)i,t-1+β9Cashflowi,t-1+β10Equityi,t-1+εi] (2)

四、实证检验及结果分析

(一)假设H1检验

根据表5中列(1)和列(3)的回归结果,在未加入金融发展变量时,经济政策不确定性的系数为正,且均在1%的水平下显著。可能是由于企业在面对高不确定性政策时,意识到风险与机遇并存,为抢占先机并抓住机遇故加强企业研发创新力度,以此提高企业竞争力,获取高额利润。由此说明经济政策不确定性越强越会促使企业加大研发投入的力度,这与顾夏铭等(2018)[9]研究结论基本一致,由此验证本文的假设H1。

(二)假设H2检验

从表5的列(2)和列(4)中可以看出,虽然经济政策不确定性对企业创新的系数依旧显著为正,但金融发展与经济政策不确定性的交互项系数显著为负,这表明金融发展对企业创新发挥着负向调节作用,究其原因我们发现,样本期间金融发展规模持续扩张,已经远远超过当地GDP规模,故金融发展存在过度扩张特征(文武和许月丽,2018)[25]。而该特征可能会降低企业融资门槛,提高企业融资可得性并且降低融资成本,从而在经济政策不确定性的大背景下增强企业投资时的短视行为,减少对具有高风险性和高不确定性的研发创新的投资。由此验证本文的假设H2。

此外,盈利能力系数均显示为0.09且显著,说明盈利能力与企业创新显著正相关,企业盈利能力越强,对研发创新的激励效应越明显。这与张静雅等(2018)[37]在医药制造业数据中发现的“盈利能力对企业创新具有显著促进效果”的结论基本一致。股权集中度的系数虽不及盈利能力的激励效应明显,但与企业创新依旧为正相关关系,并且在5%的水平下显著,说明企业股权结构集中度越高,越有利于企业从事研发创新活动;若企业股权集中度较低,即股权结构趋于分散时,越有可能陷入控制权争夺麻烦,从而会提高股东削减企业创新投入的可能性(李常青等,2018)[36]。

(三)假设H3检验

接下来考察区域差异是否会对金融发展的调节作用产生选择效应。从表6对我国4个区域的回归结果不难看出,整体上4个区域的企业在经济政策不确定性增强时均会加大创新,但当加入金融发展与经济政策不确定性的交互项后,只有东部地区的交互项系数显著为负,其他区域均不显著。这是由于我国东部地区经济发展水平较高,当地企业受金融发展影响较深,根据图1中的数据显示,东部地区的金融发展水平已达到145. 8%,不仅高于其他3个区域,也远超当地的GDP规模,故当金融发展过度扩张时带来的负向影响也显著体现在东部地区的企业研发创新中。这与文武等(2018)[12]的结论基本一致,由此验证假设H3。

(四)假设H4检验

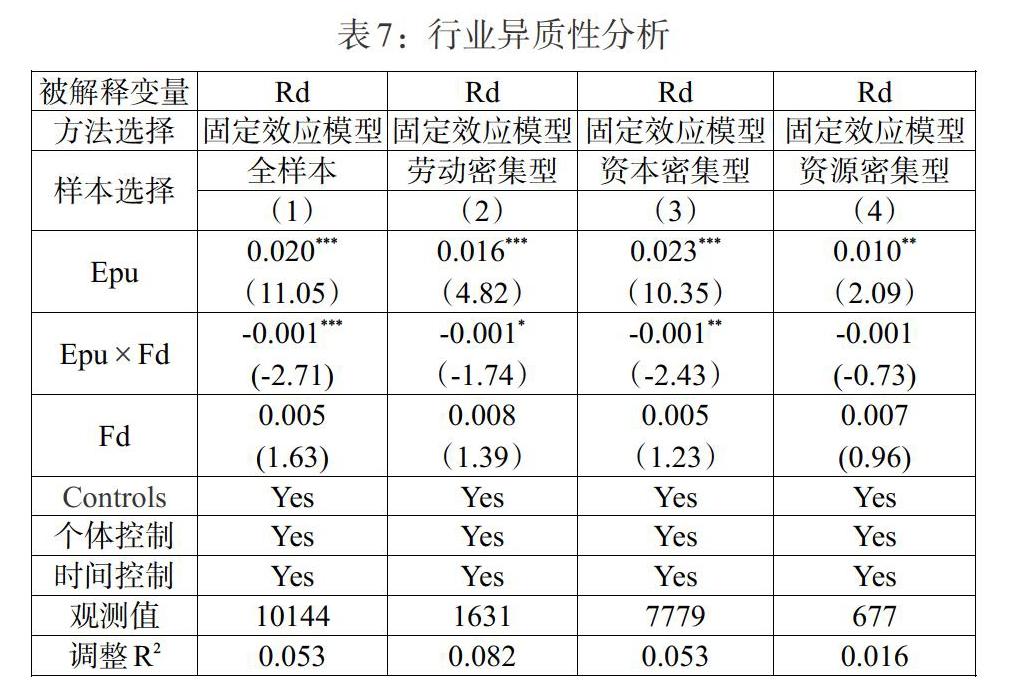

从表7分行业考察结果发现:第一,经济政策不确定性增强对于劳动密集型产业、资本密集型产业和资源密集型产业的研发创新均具有促进作用,这与假设H1的结论一致;第二,资本密集型产业和劳动密集型产业的交互项系数均为负,但资本密集型产业的金融调节作用更加显著。根据图2中分行业数据,资本密集型产业在三类产业中金融发展水平最高(1.365),资本密集型产业所在区域的金融发展规模占当地GDP规模的比例为136.5%,说明金融发展存在过度扩张现象,并且金融过度发展会使得金融机构更加重视短期投资收益,与研发创新中需要长期稳定金融支持的特征相冲突,具有高新技术企业特征的资本密集型产业的发展会受到负面冲击。由此验证假设H4。

五、稳健性检验与进一步分析

(一)稳健性检验

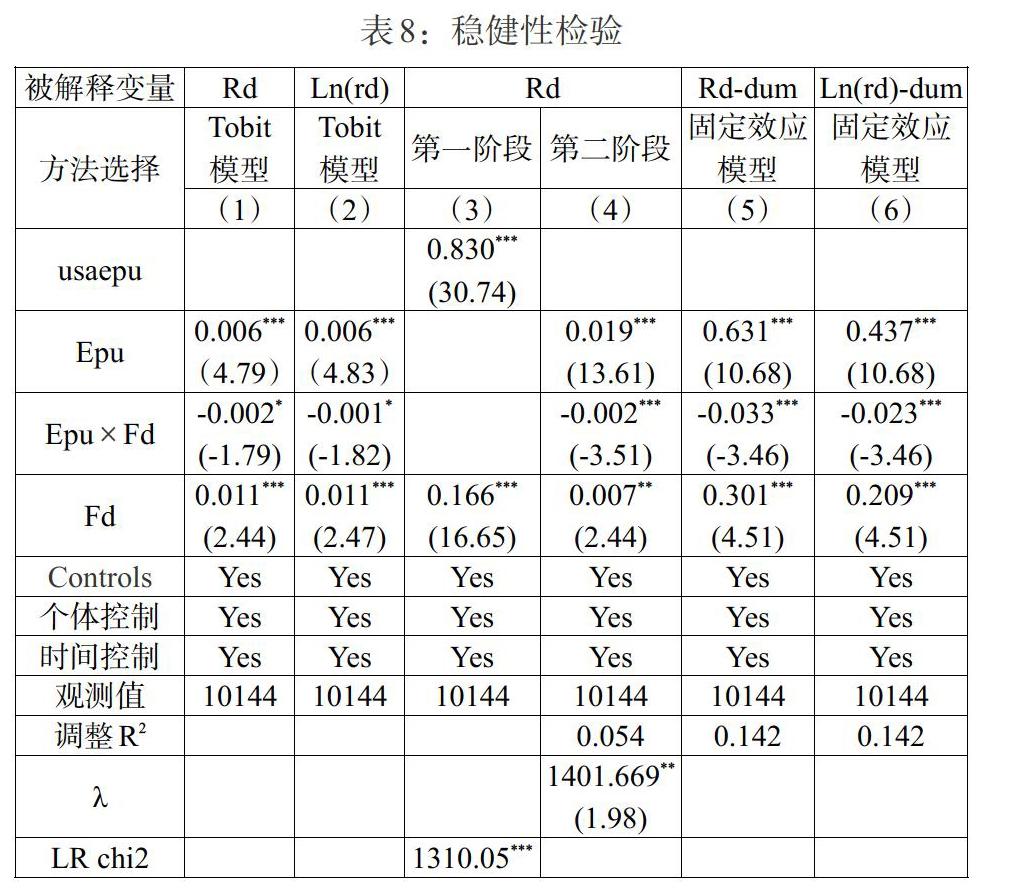

首先,为克服方法选择单一性,使用针对样本中被解释变量存在0值和其他连续值时广泛应用的Tobit模型(孟庆斌和师倩,2017)[8]。其次,为检验样本是否存在自选择偏误问题,本文采用Heckman模型进行两阶段回归(杨鸣京等,2019)[38]。第一阶段,先运用Tobit模型以美国经济政策不确定性(usaepu)作为经济政策不确定性(Epu)的工具变量进行回归(刘贯春等,2019)[39],然后将第一步回归得到的逆米尔斯比率IMR放入第二阶段回归方程中进行分析。最后,为检验主要解释变量的定义稳定性,本文將企业创新(Rd)变量重新定义为企业是否存在研发创新的虚拟变量,其中存在研发创新为1,否则为0(朱磊等,2019)[40],结果如表8所示。综合分析,本文进行三种稳健性检验的经济政策不确定性(Epu)回归系数均显著为正,并且交互项Epu[×]Fd回归系数也显著为负,与上文结论保持一致,由此判断本文结论较为稳健。

(二)进一步分析

1. 金融发展的非线性影响。为更加深入了解一个区域金融发展程度对当地企业创新的影响状况,并基于学者们研究金融发展对企业创新的促进作用或抑制作用的结论,本文进一步从金融发展的非线性关系角度着手,来观察金融发展水平与企业创新之间是否存在极值点以及U形或倒U形关系。基于此,本文构建如下模型:

[Rdi,t=α+β1Fdi,t-1+β2Fd2i,t-1+β3Debtri,t-1+β4Tangibilityi,t-1+β5Ebitassetsi,t-1+β6Roei,t-1+β7Ln(size)i,t-1+β8Cashflowi,t-1+β9Equityi,t-1+εi] (3)

根据表9的列(1)和列(2)的回归结果可知,金融发展本身与企业创新具有显著正相关关系,但金融发展平方项的系数为负,并且在1%的置信水平下显著,由此我们可以得出金融发展对当地企业创新具有倒U形的非线性影响,具体表现为随着地区金融发展水平的提高,当地的企业创新投入先是获得一定的激励效应,但当金融发展达到过度扩张的顶点时,便会对企业创新投入产生抑制作用。

2. 企业内部结构的调节效应。为检验金融发展对企业创新投入调节作用的选择效应,本文进一步分析企业内部结构差异性是否会存在不同的选择效应。Shleifer和Vishny(1986)[41]研究发现,股权结构会对企业的决策发展产生重要的影响,其中股权集中度、“两职合一”(即公司董事长与总经理是否为同一人)和技术人员占比均会对企业是否进行研发创新活动产生差异性影响。基于此,本文在表9的列(3)至列(4)和表10的列(1)至列(4)分别汇报了企业内部股权集中度、是否“两职合一”以及企业技术人员占比高低的结果。其中,股权集中度较低和技术人员占比较高的企业均会存在金融发展的抑制作用,而在是否“两职合一”的企业则无明显差异。由此可见,股权集中度越低越不利于企业科学决策来避免金融过度发展所带来的风险,技术人员占比越高的企业,研发投入的占比也就越高。但金融过度发展会使得企业更加注重短期投资收益,从而可能减少或压缩不能带来短期收益的研发投入。

六、结论与政策建议

本文基于2012—2018年我国沪深两市A股制造业的数据,从激励效应角度分析了我国宏观经济政策不确定性对企业创新的影响,然后从金融发展调节效应角度探究金融发展规模在经济政策不确定性大背景下对企业创新的差异性影响,并进一步区分区域间和行业间的异质性进行分析。结果表明:第一,在宏观经济政策不确定性指数逐年提高的情况下,我国企业的创新力度不断增强,即经济政策不确定性对企业创新投入具有促进作用。第二,我国金融发展存在过度扩张的现象,在经济政策不确定性的大背景下,对企业创新投入具有负向调节作用。第三,金融过度发展的抑制效应存在于我国东部地区企业、劳动密集型产业以及资本密集型产业中。

基于以上结论,本文的政策建议如下:

第一,合理调控宏观经济政策,降低不确定性影响。企业在经济政策不确定性逐年增强的大背景下,只有通过不断研发创新、提升核心竞争力才能在市场中谋取生存和发展的空间。因此,政府在制定和出台政策时应充分考虑企业的发展现状及适应能力,尽量平滑过渡政策实施期,提高政策的预期效果,充分发挥政府对企业的引领和指导作用。

第二,金融发展规模要适度,防止金融“脱实向虚”。在创新驱动发展战略实施背景下,要充分发挥金融体系對创新的支撑作用,在提高金融效率和调整金融结构并重的前提下,也应重视金融发展规模,充分发挥金融对企业创新的激励效应。保持适度的金融发展规模既是有效发挥金融对经济血脉作用的重要前提,也是防止金融“脱实向需”的重要举措。

第三,区域间均衡发展,行业间扬长避短。针对我国四大区域间金融发展水平不均衡的现象,通过政策引导和相应的政策扶持缩小区域间金融发展水平。同时,也应警惕各区域金融发展水平过度扩张的现象,在金融深化的道路上,不仅要坚持适度原则,也要建立金融过度膨胀的防范预警机制和监督机制。此外,制造业按生产要素分类的三大产业应充分发挥各自优势,依靠自身特点合理利用政策和金融支持,特别是资本密集型产业要注重拓宽自身融资渠道,依靠高新技术企业的融资优势和政策倾斜,通过提高自身核心技术竞争力来应对宏观经济政策不确定性。

参考文献:

[1]Bernanke B S. 1983. Irreversibility,Uncertainty,and Cyclical Investment [J].The Quarterly Journal of Economics,98(1).

[2]Dixit A K,Dixit R K,Pindyck R S. 1994. Investment under Uncertainty [M].Princeton University Press.

[3]Gulen H,Ion M. 2016. Policy Uncertainty and Corporate Investment [J].The Review of Financial Studies,29(3).

[4]郝威亚,魏玮,温军.经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角 [J].经济管理,2016,(10).

[5]Bhattacharya U,Hsu P H,Tian X,et al. 2017. What Affects Innovation More:Policy or Policy Uncertainty? [J].Journal of Financial and Quantitative Analysis,52(5).

[6]刘柳,屈小娥.经济政策不确定性、地区金融结构与企业研发投入 [J].当代经济科学,2019,(6).

[7]Weeds H. 2002. Strategic Delay in a Real Options Model of R&D Competition [J].The Review of Economic Studies,69(3).

[8]孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究 [J].世界经济,2017,(9).

[9]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析 [J].经济研究,2018,(2).

[10]孙莹.经济政策不确定性对企业研发投资的影响[J].中国科技论坛,2019,(9).

[11]张凡.金融发展、企业融资行为与融资约束缓解——基于微观结构理论的实证分析 [J].财经问题研究,2015,(7).

[12]文武,张宓之,汤临佳.金融发展对研发投入强度的阶段性非对称影响 [J].科学学研究,2018,(12).

[13]胡永平,王蕾.金融发展、政府补助与企业研发投入——基于创业板上市公司的实证研究 [J].重庆理工大学学报(社会科学),2019,(9).

[14]马光荣,刘明,杨恩艳.银行授信, 信贷紧缩与企业研发 [J].金融研究,2014,(7).

[15]Marcus A A. 1981. Policy Uncertainty and Technological Innovation [J].Academy of Management Review,6(3).

[16]Li X M,Zhang B,Gao R. 2015. Economic Policy Uncertainty Shocks and Stock-bond Correlations:Evidence from the US Market [J].Economics Letters,132.

[17]Bloom N. 2014. Fluctuations in Uncertainty [J]. Journal of Economic Perspectives,28(2).

[18]Knight F H. 1921. Risk,Uncertainty and Profit [J].Social Science Electronic Publishing,(4).

[19]Holmstrom B. 1989. Agency Costs and Innovation [J].Journal of Economic Behavior & Organization,12(3).

[20]Pindyck R S. 1993. Investments of Uncertain Cost [J].Journal of financial Economics,34(1).

[21]Bar-Ilan A,Strange W C. 1996. Investment Lags[J].The American Economic Review,86(3).

[22]梁權熙,谢宏基.政策不确定性损害了中国经济的长期增长潜力吗?——来自企业创新行为的证据[J]. 中央财经大学学报,2019,(7).

[23]翟淑萍,顾群.金融发展与企业投资效率——基于融资约束与预算软约束视角的分析 [J].贵州财经大学学报,2014,(3).

[24]解维敏,方红星.金融发展,融资约束与企业研发投入 [J]. 金融研究,2011,(5).

[25]文武,许月丽.金融发展, 经济周期与研发投入强度 [J]. 浙江社会科学,2018,(11).

[26]王昱,成力为,安贝.金融发展对企业创新投资的边界影响——基于HECKIT模型的规模与效率门槛研究 [J]. 科学学研究,2017,(1).

[27]周四军,廖芳芳,李丹玉.考虑行业异质性的我国工业能源效率分析 [J]. 产经评论,2017,8(1).

[28]张雪梅,叶贝贝.行业异质性视角下我国工业生态创新效率评价 [J]. 生态学报,2019,(14).

[29]乔晓华.中小高新技术企业间接融资问题探析[J].企业经济,2007,(3).

[30]Claessens S,Laeven L. 2003. Financial Development,Property Rights,and Growth [J].The Journal of Finance,58(6).

[31]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,(6).

[32]Baker S R,Bloom N,Davis S J. 2016. Measuring Economic Policy Uncertainty [J].The Quarterly Journal of Economics,131(4).

[33]杨友才.金融发展与经济增长——基于我国金融发展门槛变量的分析 [J].金融研究,2014,(2).

[34]刘惠好,冯永佳.经济政策不确定性、信息披露与债务融资——基于债权人异质性视角 [J].经济经纬,2020,(1).

[35]刘磊,王亚星,潘俊.经济政策不确定性、管理层治理与企业债务融资决策 [J].山西财经大学学报,2019,(11).

[36]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入 [J].金融研究,2018,(7).

[37]张雅静,江雯雯,陈玉文.我国医药制造业盈利水平与研发资金投入关系研究[J].中国新药杂志,2018,(23).

[38]楊鸣京,程小可,钟凯.股权质押对企业创新的影响研究——基于货币政策不确定性调节效应的分析 [J]. 财经研究,2019,(2).

[39]刘贯春,段玉柱,刘媛媛.经济政策不确定性,资产可逆性与固定资产投资[J]. 经济研究,2019,(8).

[40]朱磊,孙成,王春燕,徐晓彤.大股东股权质押对企业创新投资的影响分析——基于创业板上市公司的经验证据[J].证券市场导报,2019,(2).

[41]Shleifer A,Vishny R W. 1986. Large Shareholders and Corporate Control[J]. Scholarly Articles,94(3).

Economic Policy Uncertainty,Financial Development and Enterprise Innovation

Yan Fulei/Shi Yiming

(School of Economics and Management,Southwest University of Science and Technology,

Mianyang 621010,Sichuan,China)

Abstract:Based on the panel data of manufacturing industries listed of Shanghai and Shenzhen A-share listed companies from 2012 to 2018,this paper uses fixed-effects model and Heckman model to analyze the effect of economic policy uncertainty on corporate innovation under the moderating effect of financial development. The study finds that: (1)overall,the higher the uncertainty of economic policy,the more enterprises will be encouraged to increase their R & D and innovation, but the excessive expansion of financial development will play a negative regulatory role;(2)macro heterogeneity analysis shows that the inhibitory effect of overextended financial development is present in the eastern region,labor-intensive industries and capital-intensive industries;(3)further analysis demonstrates that financial development does have an inverted U-shaped nonlinear effect on corporate innovation,and that the inhibitory effect of financial development is significant only in firms with low equity concentration and a high proportion of technical staff,while there is no significant difference in firms with or without "two jobs in one".

Key Words:economic policy uncertainty,financial development,enterprise innovation,regional heterogeneity,industry heterogeneity