超额商誉是否引起审计关注?

2021-07-11石青梅徐涵孙梦娜

石青梅 徐涵 孙梦娜

摘 要:近年来,超额商誉对公司价值及经营业绩的负面影响引起各界广泛关注,其中不乏学者对超额商誉的潜在风险进行研究,但是基于新审计准则视角的研究较少。对此,本文以2017—2019年沪深A股上市公司为研究样本,实证检验了超额商誉对关键审计事项披露的影响。研究发现:超额商誉会提高审计师对关键审计事项的披露数量和应对质量;经营风险和审计风险是超额商誉影响关键审计事项披露的重要渠道。进一步研究发现,关键审计事项的披露程度对公司管理层的盈余操纵具有一定的抑制作用。

关键词:超额商誉;关键审计事项;经营风险;审计风险;盈余操纵

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2021)05-0031-08

DOI:10.19647/j.cnki.37-1462/f.2021.05.005

一、引言

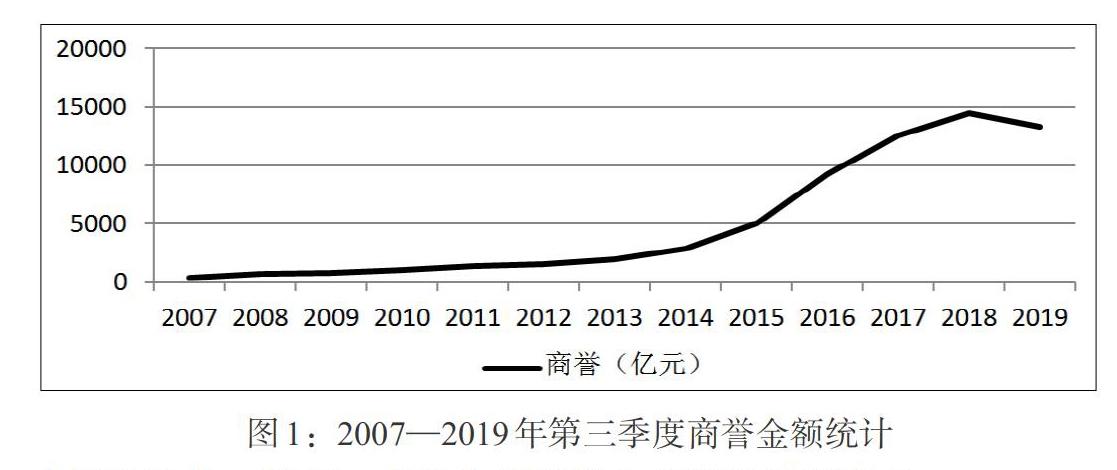

近年来并购已成为做大市值的惯用手法,A股并购狂潮愈演愈烈,以2019年第三季报国泰安数据为统计维度,图1对2007—2019年12年间的商誉总额进行了统计,2007年第三季度,A股上市公司的商誉金额为355.99亿元,而2018年商誉总额达到了14483.93亿元,2019年的商誉总额有所下降,但仍达到了13285.70亿元,其中2014年为明显的分界点,2014年以前A股商誉一直保持在千亿元以下,但是从2014年开始加速增长,并在2016年达到了最高增幅84.51%。然而A股短暂并购狂欢过后,并购标的被粉饰的业绩现出原形,巨额商誉成为上市公司难以承受之重。出于理性并购形成的合理商誉可以实现并购所预期的协同效应,并且给企业带来未来现金流(葛家澍和杜兴强,2007)[1],但过高的商誉给上市公司的未来经营埋下了隐形风险(傅超等,2015)[2]。虽然并购过程中的溢价决策受限于理性因素,但在一定程度上也存在锚定效应(陈仕华和卢昌崇,2013)[3],尤其是近几年高溢价并购所带来的高商誉风险愈演愈烈,上市公司频繁出现的商誉“暴雷”在损害投资者利益的同时,也暴露出目前多数上市公司因盲目并购而导致商誉虚高的问题亟待解决。

为了进一步规范上市公司商誉减值的会计处理及信息披露,2018年11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》,要求就商誉减值的会计监管风险进行提示。作为一种外部监督机制,审计报告是投资者获取企业财务信息质量的有效渠道,审计师通过在审计报告中增加关键审计事项段,反映公司特有信息,向投资者、债权人发出风险警示,进而提高审计报告的信息含量,增强投资者的决策相关性。然而,有关合理商誉的经济后果研究具有消极和积极两方面(葛家澍和杜兴强,2007;Shalev 等,2013)[1,4],而超额商誉的经济后果研究则主要集中在经营风险和债务成本等方面(杨威等,2018;魏志华和朱彩云,2019;Paugam 等,2015)[5-7],较少涉及审计治理视角。同时,有关关键审计事项的研究主要集中在对审计质量、审计报告信息含量等方面的经济后果研究(鄢翔 等,2018;陈丽红等,2019;王艳艳等,2018)[8-10],较少涉及影响因素研究,且仅集中在应计盈余方面(韩丽荣和刘丁睿,2020)[11]。鉴于超额商誉给上市公司的未来经营埋下了隐性风险,作为外部监督主力的审计,是否能关注到其传递出的风险信号?又能否通过关键审计事项披露发挥其治理功能,进一步提高企业会计信息质量?

对此,本文以2017—2019年沪深A股上市公司为研究样本,基于经营风险和审计风险视角,实证研究超额商誉如何影响关键审计事项的披露。本文可能的研究贡献主要有以下三个方面:(1)拓展了超额商誉和关键审计事项的研究视角,并丰富了二者的研究文献。以往关于超额商誉经济后果的研究较少涉及审计研究视角,本文从经营风险和审计风险角度探究了超额商誉对关键审计事项披露的影响机理及其经济后果。(2)丰富了关键审计事项披露的衡量指标。以往文献的关键审计事项披露主要以定量指标为主,较少涉及定性指标,本文从定性、定量两个维度测量关键审计事项的披露,丰富了该指标的衡量方式。(3)本文研究结论不仅为政府监管部门监管商誉风险、保护投资者利益提供了一定政策参考,还为外部审计发挥治理功能提供了新的经验证据。

二、理论分析与研究假设

(一)超额商誉与关键审计事项

合理的商誉可以给企业带来协同效应(葛家澍和杜兴强,2007)[1],提高企业之间的信任程度(刘琨瑛等,2013)[12]。但是超额商誉非但不能达到预期的协同效应,还可能使企业面临较大的盈余操纵风险。具体体现在以下三个方面:第一,并购中的高溢价导致预期并购业绩虚高,为达到并购业绩要求,企业会将有限的资源过多耗费在并购整合上,从而不利于经营业绩的良性发展。第二,超额商誉意味着商誉资产中存在泡沫(张新民,2018)[13],债权人可能并不认同这部分商誉资产的价值,将此看作企业经营风险的体现,以此要求更高的借款报酬率,从而导致企业债务成本的增加。第三,由于商誉资产不需要折旧,且商誉减值与否基于公允价值,其中涉及较多的主观判断,所以高管有动机确认更多的商譽资产(Shalev等,2013;Paugam等,2015)[4,7],并且利用商誉进行盈余管理。此外,管理层的薪酬往往与公司业绩相挂钩,由于代理问题的存在以及管理层的有限任期,高估的商誉通过影响公司业绩间接影响到了管理层的个人利益,导致管理层有动机和机会在其任期内为获得更多私利利用商誉进行盈余管理,在公司业绩状况不佳时,更有动机通过盈余操纵进行商誉大额减值。

针对上述超额商誉的消极经济后果,为了降低超额商誉的隐性风险可能导致的审计诉讼风险,审计师会安排更加严格细致的审计程序以及更多的人力成本、时间成本进行审查,在其审计报告中披露更多的关键审计事项,以验证超额商誉下的潜在风险是否在可接受范围,并且提高对外披露的审计报告的信息含量。以往文献研究也发现,外部审计可以抑制管理层的盈余操纵,识别管理层的机会主义行为,并对其应计利润保持一定程度的谨慎性,增加操纵盈余的上市公司被出具非标意见的可能性(蔡利等,2018)[14]。

基于以上分析,本文提出假设1:

H1:在其他条件不变的情况下,超额商誉越多的上市公司,审计报告中关键审计事项的披露越多。

(二)经营风险与审计风险的中介效应

在与客户签订审计服务合同及之后的审计工作过程中,审计师所面临的总体风险称为签约风险(Engagement Risk)(Colbert等,1996)[15]。超额商誉对审计师关键审计事项披露的影响同样源于签约风险,签约风险分为业务风险(Business Risk)和审计风险(Audit Risk)。审计师可以通过关键审计事项的披露,抑制经营风险和审计风险,从而间接抑制超额商誉中的盈余操纵风险。

1. 在经营风险方面。业务风险是指客户业绩不佳或持续经营状况较差的风险,即经营风险。已有文献研究发现,当客户公司的经营业绩不佳,而其他利益相关方为此遭受损失时,即使审计师在执行审计过程中已经按照审计准则或相关法律法规,他们往往也要求审计师为此承担一部分责任(朱小平和叶友,2003)[16]。

超额商誉会导致企业经营风险增加,具体体现在超额商誉不仅不能带来预期的协同效应,而且由于缺乏对企业业绩的合理评估,最终反映为企业经营风险的增加(魏志华和朱彩云,2019)[6]。此外超额商誉会降低债权人对公司未来经营的良好预期,从而增加了企业的融资约束,并且间接地增加了企业的经营风险(李璐和姚海鑫,2019;张新民等,2018)[17,13]。同时商誉基数越大,企业进行利润平滑或者盈余管理的动机越强,管理层隐藏坏消息的可能性越大,当坏消息积累到一定程度,股价崩盘的风险越高(韩宏稳等,2019)[18],在这种情况下企业的经营会受到影响,带来更大的经营风险。

2. 在审计风险方面。审计风险是指财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。根据审计风险模型(刘明辉和史德刚,2019)[19](审计风险=重大错报风险×检查风险,其中,重大错报风险=固有风险×控制风险),审计风险受到重大错报风险和检查风险的影响,如果审计师不能合理识别出重大错报风险,并将检查风险降至一个低水平,则可能导致审计风险。其中,在固有风险一定的情况下,控制风险越大,则重大错报风险越大。同时根据Simunic(1980)[20]开创的审计定价模型,审计收费受到工作量和风险因素的影响。风险因素越大,审计收费中风险溢价就越多。对于被审计单位存在超额商誉的情况,如果审计师不能合理识别其重大错报风险,并将检查风险降至可以接受的低水平,则可能导致审计失败,使自身声誉受损甚至受到诉讼威胁。

具体表现为,当公司的超额商誉越高,由于信息不对称以及代理冲突的存在,管理层可能因为谋求个人私利而借助超额商誉进行盈余操纵(Ramanna和Watts,2012)[21],若审计师没有准确发现管理层的这种机会主义行为而出具了标准无保留审计意见,则可能由此增加审计师被遭受损失的财务报表使用者起诉的可能性,从而增加审计风险。

基于以上分析,超额商誉通过经营风险和审计风险两种途径增加了审计师所面临的签约风险。审计师在面对以上风险时,常用的应对措施是增加審计投入,执行更为严格细致的审计程序并且沟通更多的关键审计事项。为此,本文提出以下假设:

H2:在其他条件不变的情况下,超额商誉会通过增加经营风险,引发审计师增加关键审计事项的披露。

H3:在其他条件不变的情况下,超额商誉会通过增加审计风险,引发审计师增加关键审计事项的披露。

三、研究设计

(一)样本选取与数据来源

新审计准则要求A+H 股上市公司在2016年审计报告中增加关键审计事项段的披露,其余A股上市公司在2017年及之后年份的审计报告中执行新准则。为了保证数据的全面性,故本文以2017—2019年为样本区间,以沪深A股上市公司为初始研究样本,检验审计师对超额商誉的风险识别能力。

本文通过中证网和巨潮资讯网手工收集整理了2017—2019年实施关键审计事项强制披露的审计报告并进行解读,其他企业财务及治理数据均来源于国泰安数据库和万得金融资讯终端。进一步按照如下标准对原始样本进行了处理:(1)剔除所有金融、保险类行业上市公司;(2)剔除ST和*ST的研究样本;(3)剔除相关变量有缺失的样本;(4)对所有连续变量在1%和99%水平上进行了Winsorize处理。最终,得到8779个“企业—年度”样本,由于新增变量、更换变量衡量方式等原因,部分回归模型中的有效样本量略有增减。

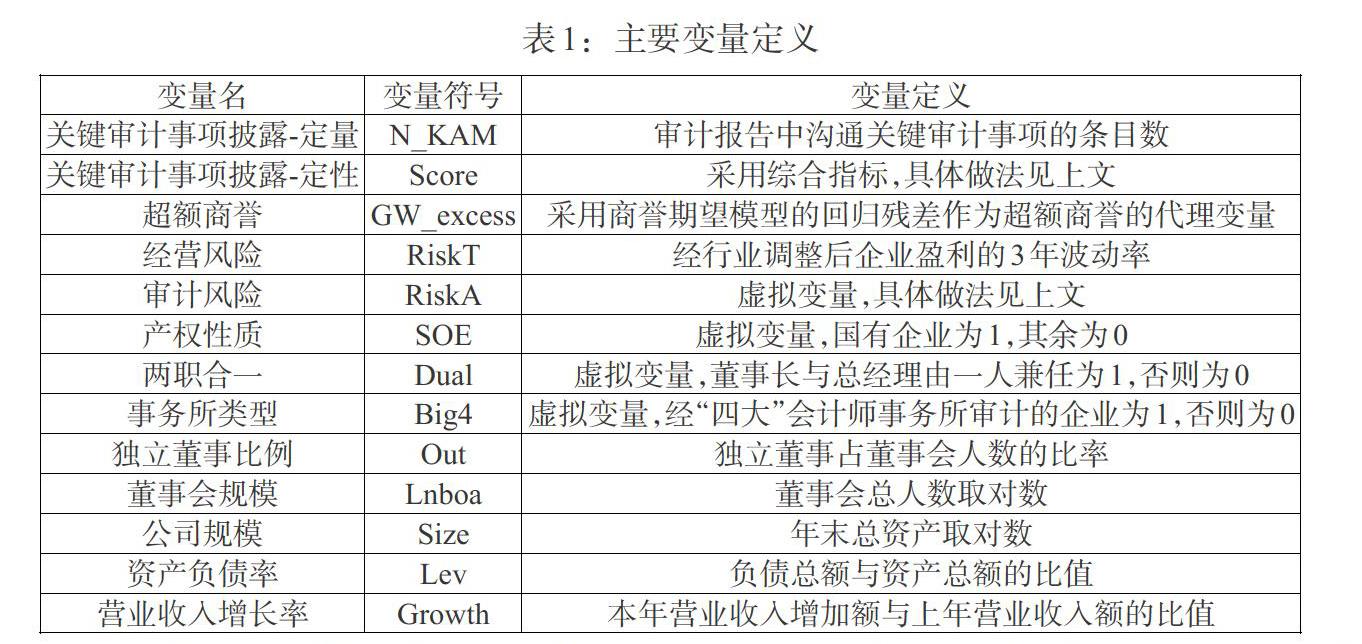

(二)变量定义

1. 被解释变量。被解释变量N_KAM和Score表示关键审计事项。采用定量和定性两种方式进行衡量。

在定量方面,借鉴以往研究(李延喜等,2019)[22],采用审计师在审计报告中沟通的关键审计事项的数量进行度量,用N_KAM表示。

在定性方面,本文并未采用现阶段学者常用的文本分析法,而是采用熵值法构建基于六个维度的综合指标。原因在于:不同于国外词汇特点,国内的文本表达在不同的语境中使用不同的语调、语气,其表达意思便会存在偏差。而关键审计事项的描述要求审计师提供有关审计项目的个性化信息,并指出某个事项被确定为关键审计事项的原因和解决方法,显然,文本分析在这里并不合适。熵值法是一种客观赋权法,要求根据各项指标观测值所提供的信息大小来确定指标权重并计算综合得分,比主观赋权法具有更高的可信度和精确度,能够更好地衡量关键审计事项披露的具体性质特征。基于此,本文借鉴王艳艳等(2018)[10]、张继勋等(2019)[23]、冉明东和徐耀珍(2017)[24]、柳木华和雷霄(2020)[25]、Sirois等(2014)[26]、Reid(2015)[27]的做法,从金额提及次数、比例提及次数、结论性评价、审计报告某事项叙述的详细程度、是否利用专家工作以及审计程序数量这六个方面展开,进行定性综合指标的加工。具体做法为:(1)统计事项描述段中货币金额提及次数。(2)统计事项描述段中百分比出现的次数。(3)人工解读审计报告中的结论性评价,若表述为“关键审计事项的金额估计是合理的”,赋值为3;“关键审计事项的金额估计是可接受的”,赋值为2;“没有发现关键审计事项的金额估计存在重大问题”,赋值为1;若没有结论性评价,赋值为0。(4)统计审计报告中某项事项描述段的字数,并取对数。(5)如果审计师利用了专家工作,取1;否则取0。(6)统计审计应对段中的审计程序数量条数,并取对数。在此基础上,运用熵值法赋权计算得分,构建定性综合指标,用Score表示。

2. 解释变量。解释变量GW_excess表示超额商誉。借鉴魏志华和朱彩云(2019)[6]的做法,本文采用商誉期望模型的回归残差作为超额商誉的代理变量,残差越大,表示超额商誉越大。具体做法为:采用并购特征(是否现金支付、买方支出价值)、行业商誉水平(行业年度内其他公司的商誉规模均值)、公司特征变量(公司规模、盈利能力、成长性、管理层持股比例、是否两职合一)以及行业年度虚拟变量等指标对个体商誉规模进行回归,回归得到的残差即为超额商誉的代理变量,用GW_excess表示。

3. 中介变量。中介变量RiskT和RiskA主要表示经营风险和审计风险,具体定义如下:

(1)经营风险。借鉴刘志远等(2020)[28]的做法,采用企业盈利的波动性σ(ROA)衡量风险承担水平,ROA为企业相应年度的税息折旧及摊销前利润(EBITDA)与当年末资产总额的比率。具体做法为:先对企业的ROA采用行业平均值进行调整,然后计算出企业在每一观测时段内经行业调整的ROA的标准差,公式如下:

[RiskTi=1N-1n=1N(ADJ_ROAin-1Nn=1NADJ_ROAin)2,N=3]

[ADJ_ROAin=EBITDAinASSETSin-1Xnk=1XEBITDAknASSETSkn]

其中,[RiskT]表示企业的风险承担水平,[i]代表企业,[n]代表在观测时段内的年度,取值1到3。[X]代表某行业的企业总数量,[k]代表该行业的第[k]家企业。由于我国上市公司高管任期一般为三年,故计算[RiskT]采用三年为一个观测时段,取(T,T-1,T-2)来计算企业的风险承担水平。

(2)审计风险。基于上述审计风险模型的分析,借鉴翟胜宝等(2017)[29]的做法,综合运用审计费用和内部控制指数两种指标衡量。具体做法为:将内部控制指数和审计收费均按照行业—年度中位数分为高低两组,并将内部控制指数低于中位数以及审计收费高于中位数的组赋值为1,表示审计风险高,其余为0,用[Risk A]表示。

这样做的原因在于:一方面,就某一企业而言,若该企业的内控指数越小,则说明其内控风险越大,也就意味着该企业的重大错报风险越大。另一方面,审计收费中不仅包括审计产品成本,而且包括风险成本。被评估企业的风险越大,审计收费中风险溢价就越大,其中的风险成本甚至可能高于审计产品成本的数倍以上,这也是以往文献通常以审计收费来衡量审计风险的原因(翟胜宝等,2017)[29]。通常来说,审计收费越高,其中包含的风险成本越大,说明审计师所评估的企业重大错报风险越高,故审计师往往通过较高收费作为风险补偿。故内控指数越低,同时审计收费越高,说明该企业中的确存在着更多的审计风险。

4. 控制变量。借鉴已有文献(魏志华和朱彩云,2019;张新民等,2018)[6,13],在回归模型中加入两职合一(Dual)、公司规模(Size)、公司营业收入增长率(Growth)、董事会规模(Lnboa)、独立董事比例(Out)、事务所类型(Big4)、产权性质(SOE)、资产负债率(Lev)以及行业(Ind)和年份(Year)虚拟变量。具体变量定义见表1。

(三)模型设计

参照温忠麟和叶宝娟(2014)[30]的中介效应模型的设定,本文构建模型(1)—(3):

[N_KAMi,tScorei,t=α0+α1GW_excessi,t+m=2nαm×Controlsm,it+εi,t] (1)

[Mi,t=β0+β1GW_excessi,t+m=2nβm×Controlsm,it+εi,t]

(2)

[N_KAMi,tScorei,t=γ0+γ1GW_excessi,t+γ2Mi,t+m=3nγm×Controlsm,it+εi,t] (3)

其中,[i]為企业,[t]为年份,[m]表示控制变量的个数。第一步,将超额商誉与关键审计事项披露进行回归,若系数显著,说明超额商誉能够引发审计师关注,结合已有研究和相关理论分析,本文预测模型(1)中的[α1]显著为正;第二步,将超额商誉与两种风险进行回归;第三步,检验两种风险在超额商誉与关键审计事项披露之间的中介作用。若模型(2)中的[β1]、模型(3)中的[γ2]均显著,则说明超额商誉能够通过经营风险和审计风险引发审计师增加关键审计事项的披露。若[β1]、[γ2]中至少一个不显著,则需采用Bootstrap法进行检验。

四、实证分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。其中,关键审计事项的条目数(N_KAM)均值为2.064,最大值和最小值分别为1和4,标准差为0.642,定性综合指标(Score)的最小值和最大值分别为0.004和0.480,这表明上市公司的具体情况各异,审计师披露的关键审计事项也存在较大差异。超额商誉(GW_excess)的标准差为0.077,最小值和最大值分别为-0.119和0.318,说明不同公司的超额商誉差异性较大。营业收入增长率(Growth)的最小值和最大值分别为-0.514和2.238,标准差为0.375,说明不同上市公司的成长性存在较大差异。

(二)回归结果分析

1. 超额商誉对关键审计事项披露的影响。表3列示了超额商誉对关键审计事项披露影响的实证检验结果。其中,第(1)列和第(3)列是模型(1)不加控制变量的回归结果,第(2)和第(4)列为模型(1)加入控制变量后的结果。基于定量和定性两个方面,超额商誉对关键审计事项的回归系数均在1%水平上显著为正。从经济意义上看,在其他条件不变的情况下,超额商誉每增加一单位,关键审计事项披露的条目数增加约1.084,披露的详细程度增加约0.455。估计结果与假设1的预期一致,表明无论加入控制变量与否,超额商誉能够引发审计关注,导致关键审计事项披露的数目和详细程度提高。究其原因,超额商誉代表着未来经济利益的高度不确定性和高风险性,且由主观判断因素带来了更大的盈余操纵空间,增加了经营风险和审计风险,故引发审计师关注,执行更多的审计程序,并在关键审计事项中披露相关风险。

2. 超额商誉影响关键审计事项披露的机制检验。从上述实证结果看出,超额商誉能够引发审计师关注,增加对关键审计事项的披露,但其机制是什么呢?表4列示了超额商誉对关键审计事项披露影响机制的后两步实证检验结果。

其中,第(1)—(3)列检验了经营风险(RiskT)在超额商誉对关键审计事项披露数目(N_KAM)和程度(Score)影响中发挥的中介作用。由第(1)列可知,[β1]在5%水平上显著为正(系数为0.016),在第(2)列中[γ1、γ2]均在1%水平上显著为正(系数分别为1.073和1.368),这是对关键审计事项披露数目(N_KAM)中介效应的检验;在第(3)列中[γ1、γ2]同样均在1%水平上显著为正(系数分别为0.453和0.280),这则是对关键审计事项披露程度(Score)中介效应的检验。第(4)—(6)列则检验了审计风险(RiskA)在超额商誉对关键审计事项披露数目(N_KAM)和程度(Score)影响中发挥的中介作用,结果仍然通过检验。这一结果表明,超额商誉通过提高经营风险、审计风险,引发审计师增加关键审计事项的披露,假设2、假设3得到验证。

(三)稳健性检验

为了进一步验证前述结论的有效性,本文进行以下稳健性检验①。

1. 超额商誉变量替换。借鉴Ramanna(2008)[31]的做法,采用经行业中位数(GW_excess1)、均值(GW_excess2)调整后的商誉衡量超额商誉。第一步,将该公司的商誉净额以及同行业年度内其他公司的商誉净额分别用期末总资产进行标准化,得到GW_norm和GW_ind。第二步,用标准化后该公司商誉减去行业内当年其他企业的标准化商誉,即为该公司的超额商誉替代指标GW_excess1。同理,得到经均值调整后的超额商誉替代指标GW_excess2。将GW_excess1、GW_excess2分别代入原模型中进行实证检验,检验结果与上文研究结论一致,表明本研究结果具有稳健性。

2. 关键审计事项披露定性指标替换。为了保证结果的稳健性,进一步采用主观赋权法加总计算出一个综合替代指标(Qkam)进行检验。具体做法为:第一步,将定性涉及的六个方面(金额提及次数、比例提及次数、结论性评价、审计报告某事项叙述的详细程度、是否利用专家工作以及审计程序数量)分别在行业年度内取中位数;第二步,依照中位数将各项指标分组并进行0、1赋值,如当该公司金额提及次数大于同行业同年度金额提及次数的中位数时,赋值为1,否则为0,最终得出六个0、1变量指标,将上述六个0、1变量指标进行加总,即为Qkam。分别将GW_excess、经行业年度中位数调整的GW_excess1、经行业年度均值调整的GW_excess2代入模型中,进行超额商誉对综合替代指标Qkam中介效应的检验,检验结果与上文研究结论一致,表明本研究结果具有稳健性。

3. 变换回归模型。为保证结论的稳健性,一方面,本文将关键审计事项数目(N_KAM)构建为虚拟变量(DUM_KAM),并进一步采用Logit模型进行检验。当审计师披露的关键审计事项数目大于同行业同年度中位数时,赋值为1,否则为0,用DUM_KAM表示。另一方面,对于关键审计事项披露程度的定性衡量(Score),借鉴吴溪等(2019)[32]的做法,采用Tobit模型进行回归。分别将GW_excess、经行业年度中位数调整的GW_excess1、经行业年度均值调整的GW_excess2代入Logit 模型、Tobit 模型中对关键审计事项披露数目(DUM_KAM)、关键审计事项披露程度(Score)进行中介效应检验,检验结果与上文研究结论一致,表明本研究结果具有稳健性。

五、进一步分析

基于前文结论,超额商誉会引发审计师在其审计报告中披露更多的关键审计事项,且经营风险和审计风险在其中起到了中介作用。随着审计师披露更多的关键审计事项,外部审计能否发挥治理功能,抑制公司盈余操纵进而提升其会计信息质量?对此,本部分进一步验证上述可能的经济后果。

Schipper(1989)[33]认为盈余管理分为应计盈余管理和真实盈余管理。由于应计项目可操控盈余的空间较小,管理层有强烈的动机选择隐蔽性更强、灵活性更高的真实活动操纵盈余。基于以上分析,本部分围绕关键审计对企业管理层操纵真实盈余的程度进行进一步研究,选择真实盈余管理及其绝对值作为衡量变量,分别用RM、aRM表示。本文预期关键审计事项对真实盈余操纵具有抑制作用。回归结果见表5,第(1)—(2)列、第(3)—(4)列分别为关键审计事项数目及披露程度对盈余操纵的反应情况。结果显示,关键审计事项的披露数目、披露程度能够抑制公司管理层的盈余操纵。

六、研究结论与启示

(一)研究結论

近年来企业并购狂潮愈演愈烈,由于管理层缺乏理性思考或存在“暗箱操作”的不纯目的,溢价合并带来的超额商誉问题也日益凸显,超额商誉对上市公司的资本结构、融资能力、公司业绩等方面能够产生重要影响。本文以2017—2019年我国A股上市公司为样本,研究了超额商誉对审计行为的影响,并得出以下结论:超额商誉能够引起审计关注,即超额商誉越大,审计师会在其审计报告中披露更多、更详尽的关键审计事项;机制检验发现,超额商誉提高了审计师的经营风险和审计风险,进而引发审计师增加关键审计事项的披露;进一步经济后果检验发现,关键审计事项披露数目及程度对公司管理层盈余操纵具有抑制作用。

(二)研究启示

上市公司积累的巨额商誉及其减值会扭曲市场资源配置,危及企业正常经营并极大地侵害投资者利益。为应对超额商誉带来的潜在风险,上市公司、外部审计单位以及监管部门都有义务进行严格把关。首先,对于上市公司而言,要理性多方位评估被并购方的真实价值,以期实现并购预期的协同效应;其次,对于审计师而言,要对超额商誉可能引致的会计信息重大错报风险给予足够重视,在提高审计效率的同时确保工作质量,保持必要的职业怀疑,发挥审计职能应有的监督治理功效;最后,对于监管层而言,要从准则层面出发重新审视现行合并商誉准则中存在的问题,在高溢价并购的浪潮下,出台更为详细的规范性文件来应对并购商誉的确认、计量以及后续商誉估值的复杂性和不可验证性,合理规范企业在后续减值中的自由裁量权,为利益相关者提供可靠的决策依据,使并购商誉切实转变为企业的价值增量。

注:

①限于篇幅,检验结果不再列示,留存备索。

参考文献:

[1]葛家澍,杜兴强.中级财务会计学(上)[M].北京:中国人民大学出版社,2007.

[2]傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,2015,(11).

[3] 陈仕华,卢昌崇.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究 [J].管理世界,2013(5).

[4]Shalev R,Zhang I X,Zhang Y. 2013. CEO Compensation and Fair Value Accounting: Evidence from Purchase Price Allocation [J].Journal of Accounting Research,51(4).

[5]杨威,宋敏,冯科.并购商誉、投资者过度反应与股价泡沫及崩盘 [J].中国工业经济,2018,(6).

[6]魏志华,朱彩云.超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释 [J].中国工业经济,2019,(11).

[7]Paugam L, Astolfi P, Ramond O. 2015. Accounting for Business Combinations:Do Purchase Price Allocations Matter? [J].Journal of Accounting and Public Policy,34 (4).

[8]鄢翔,张人方,黄俊.关键事项审计报告准则的溢出效应研究 [J].审计研究,2018,(6).

[9]陈丽红,张呈,张龙平,牛艺琳.关键审计事项披露与盈余价值相关性 [J].审计研究,2019,(3).

[10]王艳艳,许锐,王成龙,于李胜.关键审计事项段能够提高审计报告的沟通价值吗? [J].会计研究,2018,(6).

[11]韩丽荣,刘丁睿.关键审计事项是否向股票市场传递了投资风险信号 [J].吉林大学社会科学学报,2020,60(1).

[12]刘琨瑛,丘海雄,张宇翔.产业集群企业间信任机制和企业绩效关系研究——以珠江三角洲两个产业集群为例 [J].经济问题探索,2013,(12).

[13]张新民,卿琛,杨道广.内部控制与商誉泡沫的抑制——来自我国上市公司的经验证据 [J].厦门大学学报(哲学社会科学版),2018,(3).

[14]蔡利,唐嘉尉,蔡春.公允价值计量、盈余管理与审计师应对策略 [J].会计研究,2018,(11).

[15]Colbert J L,Luehlfing M S,Alderman C W. 1996. Engagement Risk [J].The CPA journal,(66).

[16]朱小平,叶友.审计风险、商业风险、业务关系风险、经营失败与审计失败 [J].审计研究,2003,(3).

[17]李璐,姚海鑫.共享审计能抑制并购商誉泡沫吗?——来自中国上市公司的经验证据 [J].审计与经济研究,2019,34(5).

[18]韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险 [J].证券市场导报,2019,(3).

[19]刘明辉,史德刚.审计(第七版) [M].大连:东北财经大学出版社,2019.

[20]Simunic D A. 1980. The Pricing of Audit Services:Theory and Evidence [J].Journal of Accounting Research,18(1).

[21]Ramanna K,Watts R L. 2012. Evidence on the Use of Unverifiable Estimates in Required Goodwill Impairment[J].Review of Accounting Studies,17(4).

[22]李延喜,赛骞,孙文章.在审计报告中沟通关键审计事项是否提高了盈余质量?[J].中国软科学,2019,(3).

[23]張继勋,倪古强,张广冬.关键审计事项的结论性评价与投资者的投资判断 [J].会计研究,2019,(7).

[24]冉明东, 徐耀珍.注册会计师审计报告改进研究 [J].审计研究,2017, (5).

[25]柳木华,雷霄.审计师利用专家工作抑制盈余管理了吗?——基于关键审计事项披露的经验证据 [J].审计研究,2020,(1).

[26]SiroisL,J Be·dard,P Bera. 2017. The Informational Value of Emphasis of Matter Paragraph sand Auditor Commentaries:Evidence from an Eye-Tracking Study [J]. Workingpaper.

[27]Reid L C,Carcello J V,Chan L,et al. 2015. Are Auditor and Audit Committee Report Changes Useful to Investors? Evidence from the United Kingdom [J].SSRN Electronic Journal.

[28]刘志远,张瀛之,张利.国家腐败治理与企业风险承担——兼论政商关系的改善作用 [J].经济与管理研究,2020,41(5).

[29]翟勝宝,许浩然,刘耀淞,唐玮.控股股东股权质押与审计师风险应对 [J].管理世界,2017,(10).

[30]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5).

[31]Ramanna K. 2008. The Implications of Unverifiable Fair-value Accounting:Evidence from the Political Economy of Goodwill Accounting [J].Journal of Accounting and Economics,45(2-3).

[32]吴溪,范昱江,杨育龙.关键审计事项与审计后会计信息质量相关吗——来自资产减值事项的证据 [J].会计研究,2019,(12).

[33]Schipper K. 1989. Earnings Management [J].Accounting horizons,3(4).

Does Excess Goodwill Raise Audit Concerns?

—— A Research Perspective Based on Disclosure of Key Audit Matters

Shi Qingmei1/Xu Han1/Sun Mengna2

(1. School of Accounting,Henan University of Economics and Law,Zhengzhou 450046,Henan,China;

2. School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073,Hubei,China)

Abstract:In recent years,the negative impact of excess goodwill on corporate value and operating performance has attracted wide attention,many scholars have studied the potential risk of excess goodwill,but the research based on the new auditing standards is relatively rare. In this regard,this paper empirically examines the impact of excess goodwill on the disclosure of key audit items by using Shanghai and Shenzhen A-share listed companies from 2017 to 2019 as the sample. The result shows that excess goodwill can improve the quantity and quality of auditors' disclosure of key audit items,while operational risk and audit risk are the important channels through which excess goodwill affects the disclosure of key audit items. Further research shows that the degree of disclosure of key audit items can restrain the earnings manipulation of management.

Key Words:excess goodwill,key audit matters,business risk,audit risk,earnings manipulation