地区经济发展中新型城镇化 与金融普惠化关系研究

2021-07-11马正兵刘玉丽

马正兵 刘玉丽

摘 要:新型城镇化和金融普惠化分别是中国城乡区域发展和金融改革发展的战略抓手。统筹推进新型城镇化和普惠金融发展对各地区及全国经济发展都具有重要意义。基于中国大陆31个省(市、自治区)2005—2018年的面板数据实证研究发现,新型城镇化建设和普惠金融发展具有双向互促作用,二者互动发展对增进地区经济发展的协同效应显著,且在促进地区经济发展中还都互为中介机制。与此同时,新型城镇化和普惠金融发展水平无论是在双向互促效应,还是在增进地区经济发展中都存在双重门槛的非线性特征,且新型城镇化的中介效应和促进效应均更为显著。在构建新发展格局背景下,要继续统筹提升新型城镇化和金融普惠化水平,按照“以人为本”的根本要求、“圈群城镇”的多向路径、“结构优化”的统筹基点、“区域城乡”的协同格局,统筹新型城镇化需求牵引的普惠金融发展和普惠金融供给侧结构性改革。

关键词:新型城镇化;普惠金融;中介效应;面板门槛回归

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2021)05-0009-09

DOI:10.19647/j.cnki.37-1462/f.2021.05.002

“人们为了生活而来到城市,为了生活更美好而留在城市”,亚里士多德的这句名言形象而又不乏理性地刻画了人类社会的城市化进程。著名经济学家斯蒂格利茨甚至将中国的城镇化与美国的高科技并列为影响21世纪经济社会变革的两大主题。在我国进入新发展阶段构建“双循环”新发展格局背景下,新型城镇化更是推进我国经济社会持续健康高质量发展的强大引擎、城乡区域协调发展的有力支撑和重要抓手、实施乡村振兴战略和推进城乡融合发展的重要途径。金融是现代经济的核心。党的十八届三中全会提出“发展普惠金融。”推进金融服务实体经济发展和人民生活需要,走普惠金融发展之路成为我国金融经济发展的重要指导思想和路径选择。2020年是《国家新型城镇化规划(2014—2020年)》和《推进普惠金融发展规划(2016—2020年)》的收官之年。在此背景下,考察中国经济发展进程中新型城镇化和金融普惠化的统筹协同无疑是一个具有理论意义和实践价值的问题。

一、新型城镇化与普惠金融互动发展的理论文献梳理

城市化与国家及地区经济增长密切相关。新中国成立以来,特别是改革开放以来,我国走出了一个低起点但快速化的城镇化发展历程。党和政府高度重视城镇化建设,不断总结城镇化进程中的经验得失,提出了走中国特色新型城镇化道路的理论体系和实践路径。

金融体系聚集储蓄可以为城镇化提供资金支持,金融部门分配资本可以提高资源配置效率,也有助于优化产业结构,甚至引起收入分配调整;而城镇化会带动金融规模扩张、促进金融创新和要求金融结构调整。国内外学者对此有较为丰富和深入的研究,其中,既有对金融发展与新型城镇化关系的理论和实证研究(李清政和刘绪祚,2015;文先明等,2019)[1,2]、金融发展支持和促进城镇化的机理研究(邵川和刘传哲,2016;谢金楼,2017)[3,4],也有金融发展支持新型城镇化的模式和路径研究(胡朝举,2017)[5],更有金融发展对新型城镇化的支持与促进效应(熊湘辉和徐璋勇,2015;郑锦波,2018)[6,7]、互动效应(吴国维等,2018)[8]和空间效应(王弓和叶蜀君,2016;范兆媛和周少甫,2017)[9,10]的实证考察。

普惠金融理论是传统金融发展理论的新理念,新时代中国普惠金融实践是新发展理念在金融领域的应用。伴随着普惠金融改革发展历程,普惠金融与经济发展的关系研究也成为金融研究领域的又一重要主题。杜强和潘怡(2016)[11]实证研究发现,普惠金融与地区经济发展之间呈倒U形的总体关系和普惠金融发展在东部地区抑制而在中西部地区促进经济发展的区域分异特征。杜莉和潘晓健(2017)[12]在研究普惠金融和区域经济发展关系后得出普惠金融发展具有显著促进区域经济增长、存在地区效应差异和比金融深化作用大三方面的实证结论。张勋等(2019)[13]研究发现数字普惠金融发展通过促进低物质资本或低社会资本家庭的创业行为进而有助于中国的包容性增长。李建军等(2020)[14]通过考察普惠金融发展水平提升对促进东部地区人均实际地区生产总值增长和降低西部地区城乡收入差距的作用,进而揭示了普惠金融发展对经济增长和收入分配的影响。 孙国茂和何磊磊(2020)[15]則从经济增长对普惠金融发展的反向影响角度,论证了由于金融排斥的广泛存在,经济增长并不必然内生普惠金融发展的结论,提出政府必须参与推进普惠金融发展的政策主张。

现有文献为本文研究提供了重要参考与借鉴。但我们发现,现有文献主要是就新型城镇化、普惠金融发展和地区经济发展的两两关系研究,较少有将三者纳入一个统一框架的实证研究,且其研究结论不尽一致。本文综合新型城镇化、普惠金融发展和经济发展三方互促效应、门槛特征和中介机制进行系统研究:一是不同于前期研究文献单从普惠金融发展或新型城镇化视角分析其对地区经济发展的增进效应,而是研究二者互动情况下对经济发展的协同促进作用。二是阐明金融普惠化对新型城镇化的“供给引致”效应、新型城镇化对金融普惠化的“需求引导”效应及其双向互促作用。三是基于2005—2018年31个省(市、自治区)的面板数据实证考察普惠金融发展和新型城镇化建设分别通过对方作用地区经济发展的中介效应。四是统筹考虑地区经济发展中新型城镇化和金融普惠化互动发展的非线性特征。

二、新型城镇化与普惠发展金融指数测度及数据处理

(一)新型城镇化水平指数

党的十八大以来,中国特色新型城镇化扎实推进。常住城镇人口从2012年的71182万人增长到2019年末的84843万人,常住人口城镇化率从2012年的52.58%上升到2019年末的60.6%,已经超过世界平均水平。中国特色新型城镇化取得辉煌历史成就,但也存在城镇发展不平衡、农民工市民化推进难、城镇发展特色不足、城乡二元结构依然突出等问题。2020年是实施《国家新型城镇化规划(2014—2020年)》的收官之年。为此,我们在参考政策文本和理论文献研究基础上,尝试从以人为本、经济发展、生活美好、空间优化、生态优良和城乡融合6个维度,采用35个指标应用熵权指数法测度31个省(市、自治区)2005—2018年的新型城镇化指数(URBAN)。指标含义见表1。

(二)普惠金融发展水平指数

国内外一般从金融服务的可获得性、使用情况及质量效度等方面测算普惠金融发展水平指数。我们借助Chakravarty和Pal(2013)[16]提出的具有公理化结构的指数计算方法测度普惠金融发展水平。选用每平方公里金融机构网点数、每平方公里小型新型农村金融机构网点数、每平方公里的银行服务人员数、每平方公里小型新型农村金融机构服务人员、每万人拥有的银行网点数、小型新型农村金融机构网点占金融机构网点的比重、每万人拥有的银行服务人员数、存款占GDP的比重、农户储蓄占城乡居民(住户)储蓄的比率、贷款占GDP的比重、农村人口人均获得信用社贷款金额、按可比价计算的全部保险机构保险密度、农村金融机构服务人员数占比与农村人口占比的比率、农村金融机构网点数占比与农村人口占比的比率、小型新型农村金融机构从业人员占金融机构从业人员的比重、金融机构人民币贷款利率下浮占比、支付指数、数字金融覆盖广度、数字金融使用深度、普惠金融数字化程度等19个指标测度全国31个省(市、自治区)普惠金融发展指数(IFI)。

(三)控制变量

金融发展是金融规模扩张、金融结构优化、金融效率提升、金融普惠增进的过程,不能简单用金融普惠水平的单一变量替代传统上研究金融发展常用的金融规模、金融结构、金融效率指标。为此,我们在研究金融普惠性时,同时将金融规模、金融结构、金融效率与其他变量一起作为控制变量。参照主流研究做法,分别以地区金融业增加值在地区生产总值的比重作为度量地区金融发展规模(FIN)的代理指标,以股票筹资、企业债券融资等直接融资在全部融资中的比重作为金融结构(DFE)的替代指标,即金融结构=(股票发行额+企业债券发行额)/(股票发行额+企业债券发行额+贷款增量),以非国有企业获取贷款占全部贷款的比重作为金融效率(PRIVY)指标。地区经济发展水平(PCGDP)用人均地区生产总值的自然对数值表示,人力资本(HR)用地区人口平均受教育年限表示,政府支持度(GOV)用財政一般公共预算支出占GDP的比重来衡量,市场化水平(MARKET)用王小鲁等(2018)[17]测度的市场化指数代表并通过趋势移动平均法整理得到,经济开放程度(OPEN)用各地区进出口总额占GDP的比重来衡量,城镇固定资产投资(FI)为各地区1978年不变价的城镇固定资产投资额的自然对数值。

(四)数据来源

数字普惠金融数据来源于《北京大学数字普惠金融指数》(第二期)(2011—2018)并根据其趋势推移整理得到2005—2010年数据。除市场化水平和数字普惠金融指数外,其他变量的原始数据均来自国家统计局数据库。

三、普惠金融发展与新型城镇化的“双向互促”效应

金融与城市互动共生。城镇化为金融发展提供巨大的资金需求,引导金融结构变革和金融创新活动。这正如经济学家Patrick(1966)[18]论述的需求追随(demand-following)金融发展模式中,金融发展是金融系统对经济社会主体关于金融需求的一种响应。金融资本积累和扩张逐利的本质属性深刻影响城市化的时空状态、历史进程及其由此形成的城乡结构(武廷海等,2012)[19]。

(一)普惠金融发展对新型城镇化的“供给引致”效应

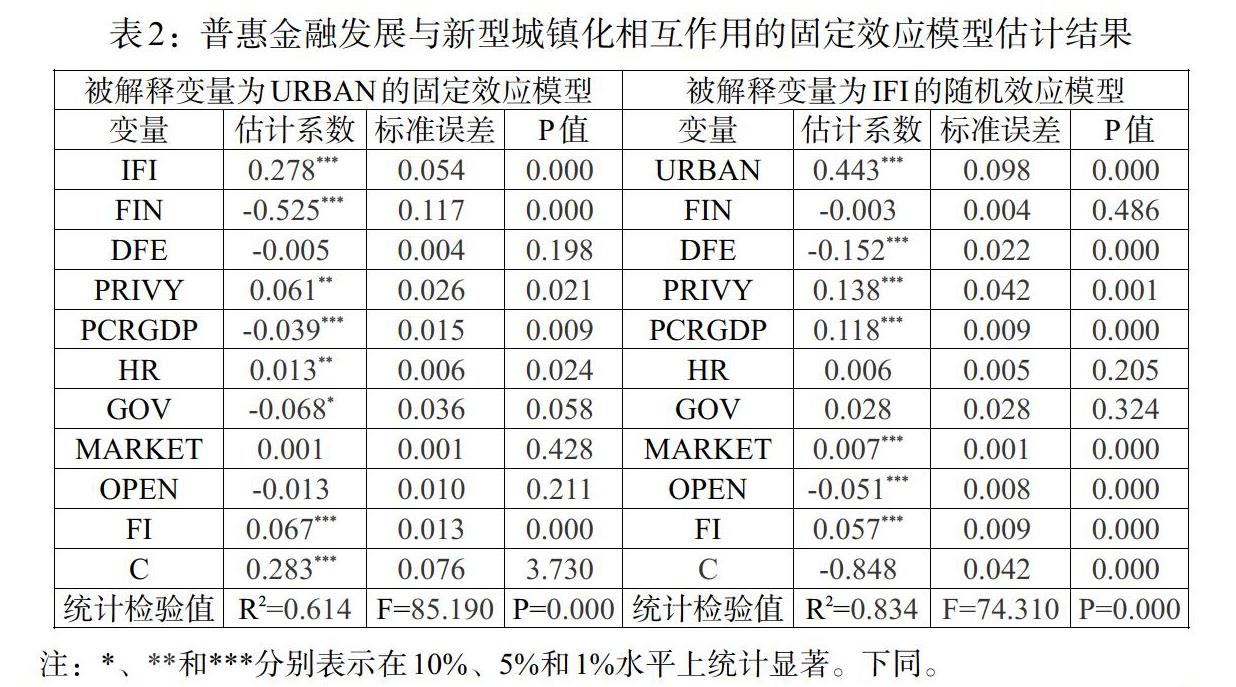

构建以新型城镇化指数为被解释变量,以普惠金融发展指数为解释变量,其他为控制变量的面板回归模型,分别进行F检验和Hausman检验,结果显示宜采用固定效应模型。表2第1—4列给出的结果显示,金融普惠性提升1个单位,新型城镇化约加速0.278个单位;而金融发展规模提升1个单位,新型城镇化指数降低0.525个单位;金融效率提升1个单位,新型城镇化提升0.061个单位。说明一般意义的金融规模扩张、金融“脱实向虚”的自我循环甚至“空转”对新型城镇化具有不利影响,而增强金融普惠性、提升金融效率对地区新型城镇化建设具有正向作用。金融结构变量的回归系数没有通过显著性检验,说明银行等金融中介主导的间接融资为主的融资结构下,直接融资相对弱势,难以满足新型城镇化进程中不同主体的多元金融服务需求,可能制约城镇化建设进程。

(二)新型城镇化对普惠金融发展的“需求引导”效应

构建以普惠金融发展指数为被解释变量,以新型城镇化指数为解释变量,其他为控制变量的面板回归模型,分别进行F检验和Hausman检验,结果表明宜选择随机效应模型。表2第5—8列报告的结果显示,新型城镇化建设对普惠金融发展具有正向作用,新型城镇化水平提升1个单位,普惠金融指数提升约0.443个单位。需要关注的是,金融结构变量的回归系数通过显著性检验但对普惠金融指数具有负向影响,而金融效率变量的回归系数为正且通过了显著性检验。综合来看,在考虑新型城镇化作为普惠金融发展的重要影响因素后,新型城镇化变量的正向回归系数(0.443)明显大于金融结构和金融效率变量的平均回归系数(-0.007)。新型城镇化推进普惠金融发展的这些实证结论初步证明了帕特里克“需求追随型”的金融发展模式。更重要的是,金融发展必须服从和服务实体经济和国家战略。这里的经验证据有:第一,将新型城镇化作为普惠金融发展的解释变量后,金融规模、金融结构、金融效率等反映金融发展的传统变量对普惠金融指数的作用甚微或不具有统计显著性;二是经济发展水平、市场化等改革发展因素变量对普惠金融发展具有显著的正向作用;三是以进出口贸易额占地区生产总值的比重为代表的经济开放度变量,随着近些年来我国加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,进出口贸易的影响权重明显下降,因此,作为控制变量表现为统计显著的微弱负向关系。

(三)普惠金融发展与新型城镇化双向互促的门槛效应分析

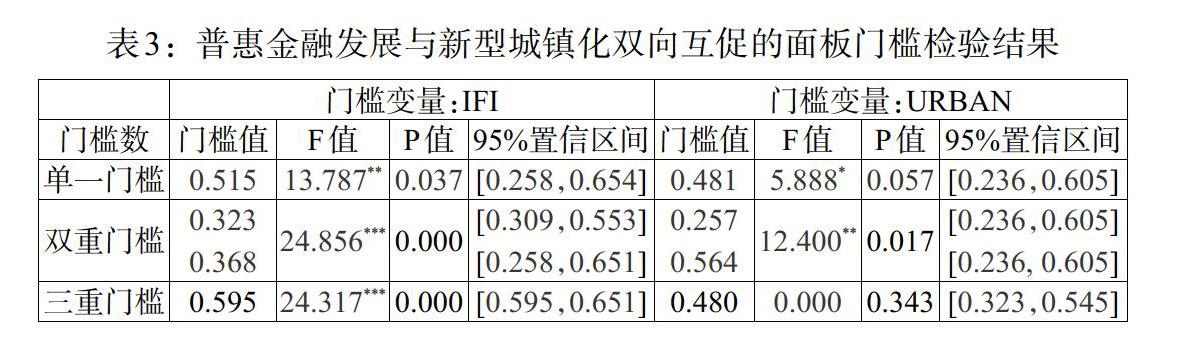

普惠金融发展对新型城镇化的促进效应可能存在门槛效应。表3第2—5列报告了将普惠金融发展指数作为门槛变量实证检验其对新型城镇化的非线性特征和门槛效应的结果,在5%、1%和1%的统计显著水平下分别拒绝了单一门槛、双重门槛和三重门槛效应检验的原假设。

进一步研究发现,当设定普惠金融发展水平三重门槛时,普惠金融发展水平变量的某些系数不具有统计显著性,而考虑双重门槛情况下普惠金融发展水平变量均通过了统计显著性检验,具体见表4中第2—4列。

金融发展规模变量通过了统计显著性检验,但负向作用于新型城镇化,再次证明简单的金融规模扩张并不一定有助于推进新型城镇化建设。但在考虑普惠金融发展的门槛特征后,普惠金融发展对新型城镇化的正向促进(回归系数简单平均为0.151)大于金融规模扩张对新型城镇化的负向作用(回归系数-0.122)。金融结构变量的系数没有通过显著性检验。金融效率变量的系数通过了显著性检验,且其回归系数(0.076)为正,说明金融体系向非国有经济部门分配贷款所占比重表示的金融效率提高有利于新型城镇化。

新型城镇化有助于提升普惠金融发展水平,是否也如普惠金融发展促进新型城镇化一样存在门槛效应呢?为此,我们尝试以普惠金融发展指数为被解释变量,将新型城镇化水平指数作为解释变量且设置为门槛变量,其他为控制变量进行实证检验。表3第6—9列给出的检验结果分别在10%和5%的统计显著水平下拒绝了不存在单一门槛和双重门槛效应检验的原假设,接受了不存在三重门槛的原假设。表4第7—10列进一步给出了基于双重门槛效应模型的研究结果。

新型城镇化增进普惠金融发展的双重面板门槛回归估计结果显示,新型城镇化在其自身发展水平的3个区间都显著正向作用于普惠金融发展,具有显著的促进作用。具体而言,当新型城镇化指数位于0.257(第一门槛值)之下时,其在上述所有变量中对普惠金融发展具有最大的促进作用(回归系数为0.245);随着新型城镇化水平提升,其对普惠金融发展的促进作用呈下降趋势。这意味着在新型城镇化水平的较低阶段,其对普惠金融发展的影响更为显著。综合来看,新型城镇化与普惠金融发展具有双向互促效应,也都存在双重门槛效应的非线性特征,且影响随着水平提升呈下降趋势。

在考虑新型城镇化的门槛特征后,金融规模变量通过了显著性检验,但负向作用于金融普惠性,意味着金融规模扩张并不一定带来金融普惠性提升。在新型城镇化作用于普惠金融发展的随机效应模型下,金融结构具有统计显著的负向影响,但在门槛效应模型下不具有统计显著性,进一步证明了金融结构改革既是新型城镇化和经济社会发展的现实需要,也是普惠金融发展的制约因素和自身课题。金融效率变量的系数通过了显著性检验且为负(-0.113),说明金融普惠要求商業可持续前提下既重视金融可获得性又重视金融权益分享。需说明的是,限于指标测度和数据采集原因,金融普惠指数相对关注金融可获得性的地理分布和人本主体,而以非国有企业获得贷款占比表示的金融效率更多强调体制结构,反映出不能简单给出资源分配在非国有部门必定高效的先验假设和在国有部门低效的“原罪”臆断。

四、地区经济发展中新型城镇化与普惠金融的“协同效应”研究

(一)新型城镇化与金融普惠化协同交互的地区经济发展效应

为探寻新型城镇化与普惠金融发展的双向互促对于地区经济发展的影响,我们先将新型城镇化和普惠金融发展变量同时但独立作为地区经济发展的解释变量,分别做面板数据的混合效应、固定效应和随机效应模型检验。表5中第2—4列分别报告了实证检验结果。F检验、豪斯曼检验显示,选择随机效应模型更佳。但我们注意到,此时新型城镇化对地区经济发展没有统计意义上的显著影响,且系数为负。回看混合效应模型和固定效应,新型城镇化的系数具有统计显著性,但其回归系数的方向不一致。这意味着同时但独立考虑新型城镇化与普惠金融发展的经济发展促进效应时,新型城镇化的作用要么不显著要么难以确定具体作用方向,这与理论和事实判断不尽一致。鉴于旨在考察新型城镇化与普惠金融的互动协同如何作用于地区经济发展,我们采用新型城镇化水平指数与普惠金融水平指数交叉相乘作为二者交互作用地区经济发展的变量,而不再单独将二者作为影响变量,同样采用面板数据的混合效应、固定效应和随机效应进行实证检验,结果见表5中第5—7列。F检验、豪斯曼检验显示,若以5%的统计显著性水平,选择固定效应模型尤佳;若以10%的统计显著性水平,可以选择随机效应模型。考虑具体变量系数的显著性①和经济意义分析需要,我们选择随机效应模型开展分析。从随机效应模型实证结果看,除市场化水平指数外,其他变量的回归系数都显著为正。新型城镇化与普惠金融交互项协同作用于地区经济发展的系数约为2.15。与金融结构相比,金融规模和金融效率对地区经济发展的作用更为显著。

(二)地区经济发展中新型城镇化与普惠金融互动发展的门槛特征

表6报告的面板门槛检验结果显示,在普惠金融发展和新型城镇化建设共同作用于地区经济发展的实证模型中,新型城镇化和普惠金融发展分别存在双重门槛效应。

表7第2—4列报告了新型城镇化水平为门槛变量时普惠金融与新型城镇化互动发展的地区经济发展促进效应估计结果,所有变量均通过了1%水平上的统计显著性检验。金融普惠、金融规模、金融结构、金融效率等衡量金融发展的解释变量对地区经济发展都具有显著的正回归系数。新型城镇化水平低于0.238,位于区间[0.238,0.388]以及高于0.388时,新型城镇化水平加速1%,地区经济发展分别加速约4.5%、3.8%、3.5%。虽然随着新型城镇化水平上升,其对地区经济发展的作用呈递减态势,但总体作用较大且递减速度较慢,且实证结果中新型城镇化的回归系数高于金融发展的回归系数。

表7第5—8列报告了将普惠金融发展水平作为门槛变量时普惠金融与新型城镇化互动发展的地区经济发展促进效应估计结果,所有变量均通过了1%水平上的统计显著性检验。值得注意的是,统筹新型城镇化和普惠金融发展协同推进地区经济发展并考虑普惠金融发展的门槛特征后,出现了一些有意思的结论:一是普惠金融发展水平不但在3个水平区间显著正向作用于地区经济发展,且随着普惠金融发展水平提升其对地区经济发展具有递增的正向作用,这与一些实证研究未考虑新型城镇化时普惠金融发展在不同水平区间对地区经济发展效应递减的结论是完全相反的,进一步说明统筹金融普惠化与新型城镇化对地区经济发展的特殊意义。具体来看,当普惠金融水平低于第一门槛值0.38时,如2008年之前,除北京、天津、上海、广东、浙江5省(市)和辽宁、山西2省个别年份外,其他24个省(市、自治区)均处于该水平,其对地区经济发展的影响系数为1.15;当普惠金融水平处于门槛区间[0.38,0.505]时,如2009—2014年31个省(市、自治区)普惠金融发展水平都处于该门槛区间,其对地区经济发展的影响系数显著上升为1.451;当普惠金融水平进一步提升,跨越第二门槛值0.505以后,普惠金融发展对地区经济发展的影响系数进一步上升到1.805。从实证测度结果看,2015年全国各省(市、自治区)普惠金融发展指数均值越过该门槛值,东部沿海省市各年份均超过该门槛值,而黑龙江、广西、云南、西藏、甘肃、青海、新疆6省(自治区)该时期均没有迈过该门槛值,其余中西部省区个别年份低于该门槛。二是金融规模、金融结构、金融效率等衡量金融发展的传统指标也都对地区经济发展具有显著的正向作用,且金融规模和金融效率相对金融结构的正向作用更为突出。三是新型城镇化对地区经济发展的作用依然突出,新型城镇化水平提升1%,带动地区经济发展大约2.9%,且新型城镇化水平的回归系数总体上大于金融发展变量的回归系数②。

(三)普惠金融发展、新型城镇化作用于地区经济发展的中介效应检验

普惠金融发展和新型城镇化双向互促又共同作用于地区经济发展过程中,是否存在一个变量是另一变量的中介变量的可能呢?为此,我们参照Baron和Kenny(1986)[20]提出的方法分别检验是否存在“普惠金融发展→新型城镇化→地区经济发展”和“新型城镇化→普惠金融发展→地区经济发展”两个方面的中介机制。

表8综合报告了Sobel检验方法和重复抽样1000次下95%置信区间的非参数自抽样法(Bootstrap)中介效应检验结果。新型城镇化和普惠金融发展分别作为影响地区经济发展对应中介变量时的间接效应和直接效应都显著。在Sobel检验中,普惠金融发展通过推进新型城镇化建设进而作用于地区经济发展的中介效应强度约为0.638,约占总效用的20.64%;新型城镇化建设通过影响普惠金融发展进而作用于地区经济发展的中介效应强度约为0.434,约占总效应的9.62%。在非参数自抽样法的检验结果中,无论是间接效应还是直接效应的上下限均大于0,且都通过了1%水平上的统计显著性检验,这表示新型城镇化和普惠金融发展在促进地区经济发展中均发挥了正中介效应,且直接效应大于间接效应。同时,普惠金融发展作为中介变量的间接效应小于新型城镇化作为中介变量时的间接效应。但是普惠金融发展的直接促进作用更大一些。

五、研究结论与对策建议

(一)实证研究结论

本文基于2005—2018年中国大陆31个省(市、自治区)面板数据,实证考察新型城镇化和普惠金融互动发展关系及其对经济发展的促进效应,获得了如下经验结论:第一,普惠金融发展对推进新型城镇化建设具有一定的“供给引致”作用,新型城镇化对普惠金融发展具有显著的“需求引导”作用,即新型城镇化与普惠金融发展具有双向互促效应。第二, 将新型城镇化与普惠金融发展同时但独立作为地区经济发展变量时,新型城镇化变量回归系数不显著,而其与普惠金融的交叉项显著为正,且新型城镇化对地区经济发展的促进作用大于普惠金融发展的促进作用。第三,新型城镇化和普惠金融发展互为其作用于地区经济发展的中介机制,且新型城镇化的中介效应更为显著。第四,在新型城镇化、普惠金融发展相互促进及其协同作用于地区经济发展过程中,新型城镇化水平和普惠金融发展水平都存在双重门槛效应,其中,普惠金融发展对地区经济发展的促进作用随门槛值上升而递增,新型城镇化对地区经济发展的促进作用随门槛值上升而略有递减,但新型城镇化的促进作用总体高于普惠金融发展的促进作用。第五,无论是从新型城镇化与普惠金融协同互动的经济发展促进效应看,抑或从新型城镇化与普惠金融在促进地区经济发展中的中介效应看,还是从新型城镇化水平与普惠金融发展水平促进地区经济发展的门槛效应看,新型城镇化对地区经济发展的作用均较普惠金融发展更为突出。因此,普惠金融发展应走新型城镇化驱动的“需求追隨”模式,并以此推进金融供给侧结构性改革以更好服务新型城镇化。

(二)对策建议

党的十九届五中全会再次提出“完善新型城镇化战略”和“增强金融普惠性”等明确要求,为统筹地区经济发展中的新型城镇化和金融普惠化提供了重要遵循。

1. 落实“以人为本”这一推进新型城镇化和金融普惠化的共同根本要求。新型城镇化是“以人为核心”的城镇化。发展普惠金融的要旨是金融为民和服务民生。新型城镇化和金融普惠化的根本要求是统一的。人口向中心城市及其大都市圈集聚是人口和土地通过空间匹配降低成本的客观规律。金融体系要围绕城市“新市民”的就业创业、子女教育、住房安居、医疗养老等民生需求创新金融产品、丰富产品供给,利用金融科技手段和数字普惠金融,创新担保方式、加强信用信息运用,围绕消费金融接口、经营贷款流程、创业金融场景推进普惠金融创新,开展“聚合式”经营贷款、“一站式”创业贷款、“工厂式”小微信贷和“链条式”产业贷款。开展金融知识普及并让其在分享普惠金融服务中提升居民金融素养和增进金融能力。

2. 按照都市圈集聚、城市群连通和县镇村融通“多路向”推进新型城镇化和金融普惠化。一是以资源要素为核心、产业链供应链分工协作为基础、公共服务一体化为保障的中国特色新型都市圈和城市群。二是构建基础设施互联互通的都市圈(蔡昉等,2020)[21],并通过城市快轨连通都市圈和城市群。三是发挥金融功能支持县城城镇化补短板强弱项,更好发挥县城在推进城乡融合发展中的重要作用。

3. 把优化金融结构作为统筹推进新型城镇化和金融普惠化的连接点。发展普惠金融就是要解决金融发展不充分不平衡问题,但重点是金融供给侧结构性改革以解决金融服务不平衡问题。一是要将优化融资结构放在首位。推进多层次金融市场及基础性制度建设,稳步推进资产证券化,更好发挥直接融资在新型城镇化的金融支持作用。二是完善多层次、差异化、广覆盖的金融机构体系。三是优化金融产品结构,尤其要在线上线下融合、金融科技聚合、绿色金融贴合等方面不断创新,为经济主体提供获取方便、公平普惠、特色多元、绿色持续的综合金融解决方案。

4. 按照“区域城乡”协同格局统筹推进新型城镇化和金融普惠化。一是以实体经济、科技创新、现代金融、人力资源协同发展的现代化产业体系作为新型城镇化的产业基础支撑,推动大城市产业高端化和产业基础高级化,推动中小城市再工业化、增强制造业基础,推动县城对接和服务乡村一二三产业融合发展。二是按照创新链、产业链、资金链“三链融合”的原则推进产城融合、科教融合、产教融合发展。三是推进乡村振兴和农业农村现代化,妥善处理农业转移人口市民化和现代农民职业化。四是坚持战略引领、因地制宜和试点推进的区域统筹原则。以“五大国家战略”为引领、“四大板块”为支撑,采取因地制宜、因时制宜的举措,选择城乡接合片区,试点分类推进普惠金融区域改革和国家新型城镇化建设综合改革。

注:

①随机效应模型中解释变量政府支持度(GOV)具有统计显著性而固定效应模型中不显著。

②金融规模变量除外。

参考文献:

[1]李清政,刘绪祚.金融支持与我国新型城镇化互动发展的理论与实证研究 [J].宏观经济研究,2015,(4).

[2]文先明,王策,熊鹰,肖锦,谢伟俊.湖南省新型城镇化与金融支持的耦合协调发展 [J].经济地理,2019,39(7).

[3]邵川,刘传哲.金融驱动城镇化发展的机制与维度[J].江汉论坛,2016,(11).

[4]谢金楼.金融发展对城镇化建设的影响机理与实证研究 [J].经济问题,2017,(3).

[5]胡朝举.金融支持新型城镇化:作用机理、模式工具与优化路径 [J].甘肃社会科学,2017,(4).

[6]熊湘辉,徐璋勇.中国新型城镇化进程中的金融支持影响研究 [J].数量经济技术经济研究,2015,32(6).

[7]郑锦波.中国普惠金融发展对新型城镇化进程的影响研究 [D].东南大学,2018.

[8]吴国维,章颖,朱萌,沈祥成,罗治情.金融发展与新型城镇化互动效应研究——基于2004—2015年276個地级市数据的异质性面板Granger因果检验 [J].生态经济,2018,34(8).

[9]王弓,叶蜀君.空间视角下的经济增长、金融发展与城镇化协调性研究——以中国城市群为样本 [J].经济问题探索,2016,(11).

[10]范兆媛,周少甫.金融支持对新型城镇化促进的空间效应研究——来自中国30个省域数据的实证分析 [J].现代财经(天津财经大学学报),2017,37(2).

[11]杜强,潘怡.普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析 [J].经济问题探索,2016,(3).

[12]杜莉,潘晓健.普惠金融、金融服务均衡化与区域经济发展——基于中国省际面板数据模型的研究 [J].吉林大学社会科学学报,2017,57(5).

[13]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长 [J].经济研究,2019,54(8).

[14]李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析 [J].经济研究,2020,55(4).

[15]孙国茂,何磊磊.政府为什么必须参与普惠金融发展?——基于经济增长中的普惠金融门限效应研究 [J].东方论坛,2020,(6).

[16]Chakravarty S R,Pal R. 2013. Financial Inclusion in India:an Axiomatic Approach [J].Journal of Policy Modeling,35(5).

[17]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2018.

[18]Patrick H T. 1966. Financial Development and Economic Growth in Underdevelopment Countries [J].Economic Development and Cultural Change,14(2).

[19]武廷海,张城国,张能.中国快速城镇化的资本逻辑及其走向 [J].城市与区域规划研究,2012,(2).

[20]Baron R M,Kenny D A. 1986. The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J].Journal of Personality and Social Psychology,51(6).

[21]蔡昉,陈晓红,张军,李雪松,洪俊杰,张可云,陆铭.研究阐释党的十九届五中全会精神笔谈 [J].中国工业经济,2020,(12).

Study on the Relationship Between New Urbanization and Financial Inclusion in Regional Economic Development

Ma Zhengbing1/Liu Yuli2

(1. School of Economics and Business Administration,Chongqing University of Education,Chongqing 400067,China;

2. School of Tourism and Service Management,Chongqing University of Education,Chongqing 400067,China)

Abstract:New urbanization and financial inclusion are the strategic measures of China's urban and rural regional development and financial reform and development respectively. The integrated promotion of new urbanization and financial inclusion is of great significance to the economic development of each region and the whole country. An empirical study based on panel data of 31 provinces(municipalities and autonomous regions)in Chinese mainland from 2005 to 2018 finds that the construction of new urbanization and the development of inclusive finance have two-way mutual promotion effects,and the interactive development of the two has significant synergistic effects on enhancing regional economic development,and both also act as mutual intermediary mechanisms in promoting regional economic development. At the same time,new urbanization and the level of financial inclusion development have a non-linear feature of double threshold in both the two-way mutual promotion effect and the enhancement of regional economic development, the intermediary effect and promotion effect of new urbanization are both more significant. In the context of building a new development pattern,we should continue to coordinate and enhance the level of new urbanization and financial inclusion,in accordance with the fundamental requirement of "people-oriented",the multi-directional path of "circle and town",the integrated base of "structural optimization",and the synergistic pattern of "regional urban-rural",we should coordinate the development of inclusive finance and the structural reform of the supply side of inclusive finance drawn by the demand of new urbanization.

Key Words:new urbanization,inclusive finance,mediating effect,panel threshold regression