中国创业板上市公司股票价值投资分析

2021-06-30王秋月

王秋月

上市公司的经营状况与股价密切相关,而企业的财务报表所提供的财务信息能够直接反映企业经营状况,也是投资者进行投资决策重要的依据。而具有“三高”特点的创业板市场,其公布的财务信息与股价的关系更受到广泛投资者关注。本文通过相关性分析与回归分析方法,对随机抽取的100家创业板上市公司2015-2018年的股价与财务数据信息进行实证研究,得出结论,为投资者提供票价值投资分析依据。

一、研究背景与目的

(一)研究背景

随着我国证券市场的完善以及人们投资理念的进步,更多投资者的投资方式从单纯看股价的上涨或下跌趋势选择买进或卖出的投机性投资,逐渐开始关注企业整体价值,分析企业的长期发展状况选择是否投资。

企业的价值与发展潜力可以通过分析企业的经营状况体现。财务报告能够直接反应企业的经营状况,同时也是投资者唯一可以通过公开渠道获取的公司財务资料。因此,在众多影响股价波动的因素中,上市公司财务信息成为了投资者研究分析某个企业、进而做出投资决策的重要依据与主要信息来源。但股价与各个财务指标之间的关联程度、受各财务指标影响程度以及企业财务报告反应的信息是否能充分反映股价的变动趋势,值得更进一步研究。

(二)研究对象

创业板市场对企业上市标准要求不高、上市条件相对低。由于处于创业板的中小企业规模相对较小、业绩相对不突出,大多从事高科技业务,涉及多个行业,对投资者而言,投资创业板的风险也远远高于主板的成熟企业,但同时巨大的风险也带来同样巨大的收益,具有高风险性、高收益性、高成长性、高发行价、高超募资金等“多高”特点。本文选择创业板上市公司作为研究对象,研究创业板上市公司财务信息与股价的相关程度,在理论上与实践上都具有显著意义。

本文将通过软件从757只有效创业板股票中随机抽取100 只进行实证分析,充分探索能够影响股票价格的主要财务指标,通过相关性分析和回归分析,以探究所筛选的指标对投资价值的影响程度,希望以此为证券投资者们提供分析筛选高投资价值公司股票的方法。

(三)研究目的与意义

近年来,对股票价值投资分析的研究仍在不断丰富与完善,国内学者关于上市公司财务状况的相关性探索已经取得一定突破,研究领域也越来越丰富多样。但仍然存在着对财务信息理解、利用不充分,且大部分研究仍过于关注主板市场。

研究以证券投资分析中广泛采用的业绩指标作为基本架构,并在其中引入有效市场理论以及杜邦分析理论,揭示了上市公司的运营数据对其证券价值变动的影响作用。并针对性的对研究所采用的创业板数据加入发展性指标以及现金投资型指标,通过比较其模型与常见的主板评价模型,以分析创业板上市公司业绩评价的特性。试图为创业板市场投资分析提供方法通过研究创业板上市公司的各种财务信息指标与其股价变动的相关性,揭示其简单的数据指标以何种程度作用其市值,为投资者提供一种有效分析绩优股和绩差股的方法。

(四)研究思路

二、 创业板上市公司业绩评价指标体系构建、模型构建

(一)公司财务状况评价指标体系的构建

综合选取财务指标全面性、可量化性以及可获取性原则,提取相关财务指标并编号,分别为:

1.盈利能力:每股收益(X1)、每股净资产(X2)、净资产收益率(X3)、营业利润率(X4);

2.资金货物周转能力:存货周转率(X5)、应收账款周转率(X6)、总资产周转率(X7);

3.现金流:每股经营现金流(X8);

4.偿债能力:资产负债率(X9)、流动资产偿债能力(X10);

5.发展前景:总资产增长率(X11)、营业收入增长率(X12)、净利润增长率(X13)。

(二)样本数据来源

在证券市场中,上市公司信息将直接影响到投资者的心理预期,而投资者的心理预期也将直接影响到上市公司股价。在所有的证券信息中,财务信息是获取难度最低、获取最直接的方式,也是最能体现上市公司运营状况的证券信息。其中,上市公司年报所包含的财务信息最为完整、规范。在国泰安数据库中,选取2015年至2018年共计4年,半年为一周期共计8组数据,剔除掉在此期间数据不完整(股票停牌财务信息异常或披露不完全、重大重组事项)的创业板上市公司,最后共计757家,采用R软件sample(1:347,100) 函数等概率抽取其中100 家上市公司,将4年共8个时期每一期的股票日收盘价的平均值作为因变量,Yi将随机抽取的100家上市公司对应时期财务报告内的财务信息指标平均值作为自变量,Xi运用SPSS软件以及Eviews软件进行财务信息与股价的实证分析。

三、 财务指标影响因素的相关性分析和回归分析

(一)研究假设

基于上市公司投资价值影响因素、有效市场理论及杜邦分析理论,研究将基于以下假设:

1.证券市场股票价格变化与财务信息的公布存在显著相关性。

2.研究处于一个宏观稳定投资环境,即宏观经济因素、行业整体变化、公司重大事项等宏观不可测因素公司股价造成影响暂不考虑。

3.研究采集的国泰安创业板数据真实可靠,即上市公司通过公开渠道公布的财务信息与真是运营状况基本相匹配。

(二)指标的相关性分析

1.相关性分析概述

相关性:变量间最基础的关系,用以描述变量之间互相关联的程度。研究将采用Pearson相关系数说明选取的财务指标与股价的相关程度。

2.样本数据的相关性分析

使用SPSS对2015-2018年的8个半年报数据进行相关分析,检验结果如下表所示:

3.相关性分析小结

通过分析随机选取的创业板上市公司2015年至2018年8个时期对应数据,可知各财务指标与股价间相互依赖情况。各个维度指标与股价的相关性排列顺序大体为:盈利能力>发展前景>偿债能力>现金流≥资金货物周转能力。

(三)指标的逐步回归分析

1.回归分析概述

回归分析是指在多个相关变量中根据实际情况对单变量或多变量进行与其余变量的相关性研究。本研究将采用常见的单因素多元回归方式对财务信息指标进行探究,即将股价作为唯一因变量。

逐步回归分析:逐个选择自变量并进行检验,最终建立最优的回归方程。在处理多个自变量的多元回归时,为了找到真正影响显著的因素,将自变量按偏相关系数由大到小的顺序逐个引入回归方程进行分析。回归方程在每引入一次新的变量后,通过F检验判断新引入的变量是否显著,若显著,则将此变量留下,若不显著,则将此变量剔除,然后继续引入其他新变量,直到所有变量都顯著不能被剔除同时又没有新的变量再引入时结束。

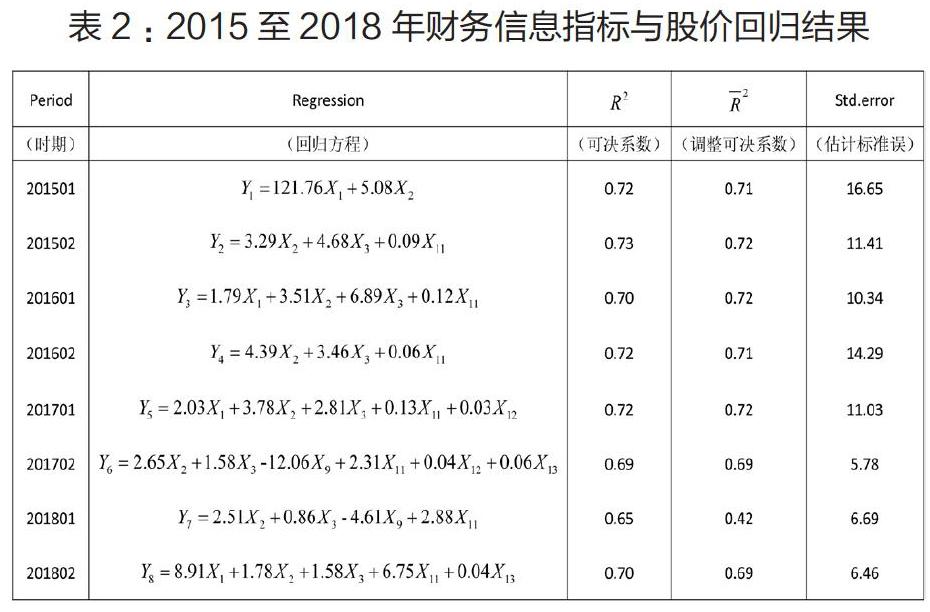

2.样本数据的逐步回归分析

根据2.1中选取并已编号的13个财务指标依次与各个时期股票日收盘价的平均值进行逐步回归分析,所得结果如下表所示:

分析可得,在上述8个时期的逐步回归过程中中,每股净资产X2出现频率最高,其次是每股收益X1、总资产增长率X11和净资产收益X3率频率较高,而资产负债率X9、营业收入增长率X12和净利润增长率X13均出现了两次。且8个回归方程在解释变量增加造成的影响后的调整可决系数大体处于[0.69,0.72]区间,表明回归方程对股价影响因素的解释能力较强。综上所述,每股净资产对于解释创业板上市公司股价的解释能力最强,其表示的盈利能力指标对股价的影响力巨大,同时,总资产增长率的解释能力也不容忽视,即发展前景同样对股价产生了巨大影响。

3.回归分析小结

企业的盈利能力是投资者投资的首要依据也是其取得投资收益的最大保证,同时企业良好的发展潜力也是投资者关注的另外一个重点,其保证了投资者的长期投资回报。而偿债能力并不具有绝对的判断性,虽然可以进行量化,但若要准确判断其优劣,技术门槛较高,对一般投资者而言操作难度较大,可行性较低。资金货物周转率对不同行业有不同要求,针对同一行业内不同上市公司进行比较,资金货物周转率才具有一定意义发挥一定作用,因此该指标在使用时限制条件较多。最后,根据现金流指标与股票价格之间的关联性并不太显著,说明广大投资者对该指标重要性认识仍不够,还是过于看重每股收益等盈利能力类指标。且现金流对于未进行过财务会计知识、对该类指标使用较少的广大投资者而言也具有一定的难度,使得投资者对现金流关注仍然不够。

另外,从时间维度分析,2015年至2018年的回归结果呈现出回归方程中回归因子逐渐丰富,呈现出多样性趋势。说明我国投资者在选取创业板上市公司的评价指标上也在不断进步,不再局限于最初的盈利指标作用,日渐开始关注其他更新、更丰富多样的评价指标,同时开始合理、充分构建以价值投资为导向的多维度综合评价指标体系,也说明了我国投资者对于上市公司各方面综合实力情况的关注度在不断增大,对于整个证券市场的发展具有重要意义。

四、结语

通过以上分析研究结果可以看到,在所选取的指标中,财务指标每股收益、每股净资产、净资产收益率、总资产增长率对股价有较强的正相关性,是影响股价的重要因素,而随着证券市场的发展,资产负债率、营业收入增长率、净利润增长率等指标也逐渐开始对股价产生影响但显著程度并不明显。

在所选五个维度的指标中,盈利能力指标与所选上市公司的股价呈正相关关系,且盈利能力指标的影响在这几个维度中占主要地位,企业盈利能力越强,股价就越高,同时也说明目前普遍投资者仍然是以企业盈利能力作为重要的投资依据。而属于发展能力指标中的总资产增长率在此次回归分析中属于较大程度影响股价的重要因素,说明企业的发展能力越来越受到大众关注,逐渐成为投资者分析企业价值、做出投资决策的重要关注面。

根据研究表明上市公司的投资价值很大程度上取决于企业财务信息,然而现实中股市受到众多因素影响。我国目前仍然处于证券市场不断发展、完善阶段,不同于国外成熟市场的机构投资者占绝大部分,以投机为目的的临时散户投资者在我国当下的投资系统中仍然发挥主导作用,但由于该类投资者普遍存在着不够理性、分析能力较弱、信息理解利用较差等特点,使得研究中盈利能力指标和发展前景指标异常突出,而本应该得以考虑的偿债能力指标和资金货物周转能力指标等相关性较弱。

相比起国内学者大多关注主板市场盈利能力的研究分析,研究所选取的创业板的业绩股价研究中企业发展前景指标也同样发挥了巨大作用,这说明了在创业板进行投资的投资者在一定程度上能够抓住创业板上市公司的特性,即投资标的进行分析投资。

(作者单位:西南大学)