线上促增量

2021-06-30中华全国商业信息中心

文|中华全国商业信息中心

线上穿类商品零售额持续增长

近日,中华全国商业信息中心的发布《2020年我国服装市场运行情况及2021年趋势展望》显示,2020年,我国服装消费市场受到新冠肺炎疫情的巨大冲击,限额以上单位服装类商品零售额不及上年同期,居民服装消费价格有所下降。以百货为主的重点大型零售企业被迫暂停春节促销活动,客流量骤减,但对新款服装的刚性需求反而推升重点大型零售企业的服装消费档次和市场集中度。

疫情也加速了商业拥抱数字化时代的步伐,直播电商、无接触商业等新兴业态推动线上穿类商品零售额实现正增长。随着我国疫情防控机制常态化、促消费政策显成效,居民消费逐渐回到消费升级的发展轨道,服装市场呈现出稳步恢复、积极向好的发展态势。

疫情导致服装市场规模下降

●限额以上单位服装类商品零售额不及上年同期

2020年限额以上单位服装类商品零售额实现8 823.9亿元,较2019年同期下降8.1%,降幅高于限额以上单位商品零售平均降幅水平7.1个百分点。

●服装消费价格出现回落

2020年服装消费价格累计下降0.1%,增速较2019年下降1.9个百分点,自2011年以来首次出现价格回落的情况。

百货零售企业服装零售额降幅较大

●百货店销售降幅明显高于其他实体零售业态

2020年,限额以上零售业单位中的百货店业态零售额同比下降9.8%,降幅分别高于专业店和专卖店4.4和8.4个百分点,是受疫情影响最大的零售业态。以百货为主的全国重点大型零售企业零售额累计下降14.5%,自2017年以来首次出现负增长。

●服装零售额降幅超过两成

2020年,全国重点大型零售企业服装零售额同比下降20.9%,降幅高于商品零售平均降幅6.7个百分点,高于限额以上单位服装零售降幅12.8个百分点。其中,男装、女装和童装零售额分别下降18.1%、23%和17.3%。

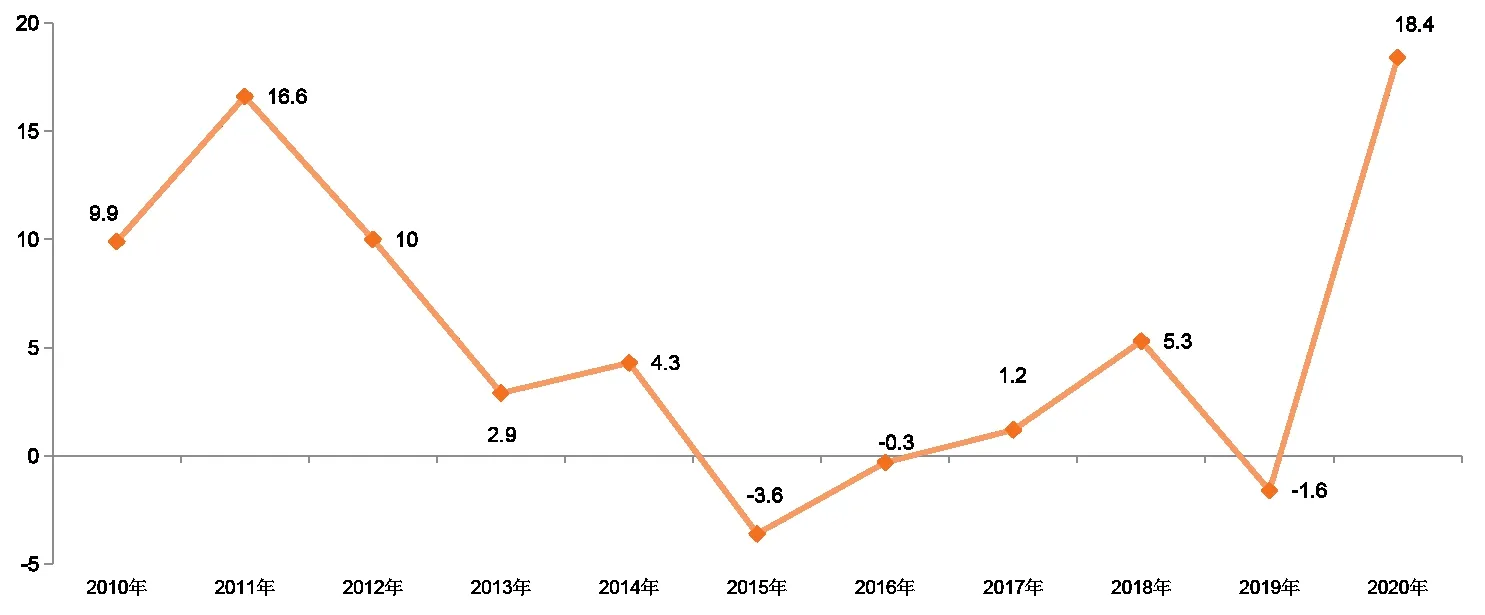

●刚需推动大型零售企业服装价格上涨

2020年,全国重点大型零售企业服装成交单价累计上涨18.4%,服装零售量累计下降33.2%。

和2019年同期相比,主要服装细分品类的零售量均有较大幅度的下滑。其中,童装、防寒服、运动服降幅相对较小,分别下降11.4%、15.1%和17.5%,降幅低于服装零售量整体降幅21.8、18.1和15.7个百分点。

●服装消费向头部品牌集中

2020年服装前十品牌市场集中度较以往普遍提升,男西装、男衬衫、T恤衫、女装、夹克衫、羊毛衫、羊绒衫、女性内衣、运动服、童装、羽绒服前十品牌市场集中度均高于上年同期。

网上穿类商品零售实现正增长

●网上实物商品零售保持高速增长

2020年,在社会消费品零售总额累计下降3.9%的情况下,网上实物商品零售额实现97 590亿元,同比增长14.8%,实现逆势高速增长。高增速推动网上消费占比大幅提升,网上实物商品零售额占消费品市场的比重达到24.9%,较2019年提高4.2个百分点。

●穿类网上销售增速放缓

2020年,穿类商品网上零售额累计增长5.8%,增速较2019年放缓9.6个百分点,低于用类商品网上零售10.4个百分点,低于吃类商品网上零售24.8个百分点。

补偿性消费推动服装市场快速恢复

●限额以上单位服装消费自2020年8月连续实现正增长

限额以上单位服装零售额自2020年8月开始连续实现正增长,同年8—10月份增速分别为4.4%、8.3%、12.1%,增速持续加快。其中,2020年9月、10月增速较2019年同期分别提高5个和12.4个百分点。

●重点大型零售企业服装消费自10月份恢复正增长

2020年3月,重点大型零售企业服装消费跌入谷底,服装零售额、零售量较去年同期均有超过六成的降幅。大部分商场迅速采取微信营销、电商直播、上门试穿等线上销售方式,挽回部分损失,降幅呈现收窄趋势。但由于前期受损程度较大,且疫情放大了百货业在便利性、娱乐性、体验性等方面的不足,导致重点大型零售企业服装销售直至同年10月才恢复正增长。其中,2020年10—12月,重点大型零售企业服装零售额同比分别增长9.2%、0.2%、1.1%。

●网上穿类商品零售额累计增速自8月恢复正增长

网上穿类商品零售额累计增速自2020年8月实现正增长,2020年1—12月累计增速达到5.8%,较2020年1—2月提高23.9个百分点。

2021年,我国服装市场将在构建双循环新发展格局的推动下实现较快增长。平衡、创新、循环、共生、普惠等新时代经济社会发展特征,将引领我国服装市场进一步加快消费模式迭代的步伐,服装品牌的价值观将成为占领消费者心智的关键,品牌与消费者将在生活方式认同的基础上,实现商业与个人的共生共荣。

2010年—2020年全国重点大型零售企业服装单价涨幅(%)

2019年—2020年全国重点大型零售企业各服装品类前十品牌市场集中度(%)

2019年1月—2020年12月重点大型零售企业服装零售增速(%)