车辆购置税优惠对新能源汽车企业创新绩效的影响分析

2021-06-06高新伟周春燕

高新伟 周春燕

摘要:以2009—2018年中国新能源汽车上市公司的面板数据为样本,从消费视角出发,运用双重差分倾向得分匹配法探究车辆购置税优惠对新能源汽车企业创新绩效的影响。结果表明:车辆购置税优惠能显著提升新能源汽车企业的创新绩效;企业资金和市场需求在其中发挥了中介作用;异质性分析表明,车辆购置税优惠对小规模企业创新绩效的激励作用强于大规模企业,对非国有企业创新绩效的激励作用强于国有企业,对高成长性企业创新绩效的激励作用强于低成长性企业。建议提高车辆购置税优惠的实施强度,重视政策在消费端的间接激励作用,针对企业规模、所有权性质和成长性执行差异化政策。

关键词:车辆购置税优惠;新能源汽车;创新绩效;双重差分倾向得分匹配

一、引言

发展新能源汽车产业是缓解中国空气污染、优化能源消费结构的重要手段。[1,2]但据中国汽车工业协会统计,2019年中国新能源汽车销量仅占当期国内汽车销量的4.68%,相较于燃油汽车其市场占比仍然偏小。主要原因之一就是新能源汽车产业的技术创新能力不足,尤其是充电时间过长、续航里程不足、电池安全性等技术问题降低了消费者的购买意愿。[3,4]为激励新能源汽车企业的技术创新,促进产业发展,自2001年起政府出台了一系列财税扶持政策,[5]但2014年以来新能源汽车补贴标准开始下降。在补贴退坡现状下,税收优惠对新能源汽车企业技术创新的扶持更为重要。[6,7]

新能源汽车企业的税收优惠主要分为针对企业的消费税、所得税、增值税优惠和针对消费者的车辆购置税优惠。其中车辆购置税优惠政策于2014年9月出台,与新能源汽车补贴退坡的时间线重合,其目的之一是倒逼新能源汽车企业进行技术改造升级,但其出台以来是否提升了新能源汽车企业技术创新的能力尚未有明确的结论。

税收优惠对新能源汽车企业创新绩效影响的研究主要根据研究角度划分为针对企业的税收优惠产生的影响和针对消费者的税收优惠产生的影响。已有文献中针对企业的税收优惠影响新能源汽车企业创新绩效的研究占绝大多数,主要有以下两种结论:(1)税收优惠对新能源汽车企业的创新研发有促进作用。[8,9]马春梅[10]、Zapata等[11]指出税收优惠等财税扶持政策能够通过降低企业的生产成本来刺激企业创新研发的积极性,进而推动新能源汽车零部件和整车的生产与研发。李绍萍等[12]探究消费税、所得税与增值税优惠对新能源汽车企业R&D投入的影响,发现消费税优惠对加大企业R&D投入的作用最强,其次是所得税优惠,增值税优惠对促进企业R&D投入的效果最弱。(2)税收优惠对新能源汽车企业的研发创新影响不显著,甚至存在抑制作用。蒋俐俐等[13]指出由于财税政策存在考核与监管规则不完善、惩罚与退出机制欠缺等不足,导致大量创新水平不足的企业涌入,破坏了优胜劣汰的创新生存法则,会对新能源汽车企业创新研发的积极性产生不利影响。Jia等[14]从企业异质性角度评估税收优惠对企业研发支出的影响,发现税收优惠对非国有企业的研发支出激励效果显著,但是对国有企业影响不大。

财税政策中针对消费者的购置补贴和税收优惠等能通过企业预期市场份额、成本等因素间接作用于企业的创新成果转化与创新投入,进而促进企业创新绩效的提升。[15-17]对新能源汽车而言,针对消费者的税收优惠主要是车辆购置税优惠,但涉及车辆购置税优惠影响新能源汽车企业创新绩效的研究很少。陈立中等[18]分析车辆购置税对乘用车企业行为的影响,提出在生产者和消费者共同分担车辆购置税税负的情况下提高燃油汽车的车辆购置税会间接增加生产企业的成本,企业会做出生产政府支持的代替车型即新能源汽车或技术研发改造的选择。安然等[19]指出中国的车辆购置税存在税率缺乏灵活性等不足,应借鉴以色列的车辆购置税绿色化改革,在促进消费者购车的同时推动混合动力汽车的研发,提高企业的自主研发创新能力。

综上,税收优惠对新能源汽车企业创新绩效的作用效果不同,已有的研究比较丰富,但存在的不足有以下两点:(1)对于新能源汽车企业,学者们主要从作用于企业的税收优惠影响其创新绩效的角度进行研究,少有从消费视角出发分析针对消费者的税收优惠对新能源汽车企业创新绩效的影响。(2)已有分析针对消费者的税收优惠影响新能源汽车企业创新绩效的研究多以定性分析为主,而定量效果评价欠缺,且大多忽视了税收优惠对新能源汽车企业创新绩效的中间作用机制。

鉴于此,本文从消费视角出发,以新能源汽车车辆购置税优惠这一作用于消费者的税收优惠政策为研究对象,以2009—2018年中国新能源汽车上市公司为样本企业,运用双重差分倾向得分匹配法定量测度车辆购置税优惠对新能源汽车企业创新绩效的影响,同时明晰影响过程的中介变量和中介效应,并探究政策对不同性质新能源汽车企业影响的异质性效果,为完善车辆购置税优惠政策并实现车辆购置税优惠对新能源汽车企业创新激励提供参考。

二、理论分析与研究假设

(一)车辆购置税优惠与新能源汽车企业的创新绩效

正外部性是某一经济主体的行为给其他经济主体带来一定的福利,引发该经济主体的私人收益小于经济行为的社会收益。对企业技术创新而言,需要大量资源进行前期研发,而创新完成后其他企业的模仿并未给创新企业带来额外的收益,反而增加了竞争者的效益,因此,会带来创新企业主体收益小于社会收益的情况。除了正外部性外,企业的技术创新还具有研发投入的产出不确定性、技术成果的溢出效应等特点。因此企业进行创新研发的主动性往往不强,均衡条件下企业最优的创新研发供给量小于社会收益最优情况下的创新研发数量,导致难以实现社会最优的收益水平[20,21],由此带来企业的创新绩效并不明显。

政府扶持给企业带来的融资、成本效应等能够在一定程度上减轻企业创新研发的资金压力,补偿技术创新的外部性,增加企业用于创新的可支配资金,提升创新收益的概率,进而推动企业进行技术创新。[22]同时政府对企业的扶持能够为企业提供技术发展、市场变化等信息,丰富企业资源,从而增强企业的技术创新能力。[23,24]税收优惠作为政府的主要财税扶持政策,能够缓解企业研发创新项目的资金约束,促进企业创新。[25]企业创新通常用专利申请数量、新产品数量、新产品销售收入等衡量。[26,27]其中新產品数量、新产品销售收入体现的是产业化绩效和创新转化绩效,而专利申请数量体现的是创新产出绩效,因此以专利申请数量衡量企业的创新绩效更直接。[28]Cappelen等[8]、白旭云等[29]研究指出税收优惠对以专利申请数量衡量的企业创新有促进作用。作为政府扶持新能源汽车发展的税收优惠政策之一,车辆购置税优惠能够减少新能源汽车的购置成本,推动产业的发展,[30]为企业减缓创新的资金压力,从而推动企业的技术创新活动,[18]提升企业的创新绩效。

综上,提出假设H1:车辆购置税优惠能够促进新能源汽车企业的创新绩效。

(二)车辆购置税优惠作用的中介机制

车辆购置税优惠主要作用于消费者,对生产企业创新绩效的作用存在不同的中介机制,本文借鉴同为消费端的政府采购政策影响企业创新绩效的思路[22,31],从消费视角出发,探究车辆购置税优惠通过企业资金、市场需求这两个消费端的中介变量对新能源汽车企业创新绩效的影响。

1.企业资金

税收归宿是税收负担的最终转嫁结果,对消费者征收车辆购置税,需求曲线的移动会使税负由消费者和生产者共同承担,即对消费者征收车辆购置税会间接增加企业的生产成本。税收优惠归宿阐述了税收优惠的最终分配结果,即税收优惠带来生产者和消费者福利的分配。给予消费者购买新能源汽车时的车辆购置税优惠,税负优惠也并非完全给予消费者,还有一部分税负优惠因为需求曲线的上升而分配给生产者,带来企业利润的提升,推动企业资金的增加,进而降低生产成本,企业内部资金的增加也会提升其研发创新的内部融资能力,缓解企业创新的可支配资金压力,降低企业创新研发的风险。[18,32,33]

综上,提出假设H2a:企业资金在车辆购置税优惠影响新能源汽车企业创新绩效中起中介作用。

2.市场需求

车辆购置税优惠能够降低消费者购置新能源汽车的成本,促进新能源汽车市场需求的提升。[18]市场需求的提升可以在一定程度上推动消费者认知市场发展趋势、发掘潜在的消费需求、创造积极的市场导向。[34]积极的市场导向能够在一定程度上分摊企业创新研发的成本,提高创新研发收益的可能性,降低创新风险,[31]从而激发新能源汽车企业创新动机,影响企业的创新绩效;市场需求的提升还能够被企业及时获取,从而提升企业对市场份额的预期,增强企业的创新研发意愿,驱动企业进行创新研发。[35]

综上,提出假设H2b:市场需求在车辆购置税优惠影响新能源汽车企业创新绩效中起中介作用。

(三)车辆购置税优惠的异质性作用

周江华等[36]建议创新能力强的企业应得到更多的政策支持,但这会不利于创新能力薄弱、资金短缺、资源不足的企业的发展,创新初期的企业可能需要政府政策的更多扶持。这一建议的提出未将企业规模、企业成长能力等特性考虑在内,因此本文以企业规模、企业所有权性质和企业成长性来衡量企业异质性,探究车辆购置税优惠对具有不同特性的新能源汽车企业创新绩效的异质性作用效果,以提高研究的可信度。

1.企业规模

对于具有高沉没成本、高研发风险和高规模经济的新能源汽车产业来说,规模大的企业一般拥有更先进的设备和更充足的创新资源,[37]且企业规模越大,规模效应就越强,研发体系越完善,由此产生的研发创新成本就越低,同时企业具有更充足的资金来保障研发投入,创新成功的概率与收益也就越高,[38]因此规模越大的企业在获得车辆购置税优惠等扶持政策后,创新研发的倾向会更强。

综上,提出假设H3a:企业规模在车辆购置税优惠对新能源汽车企业创新绩效的影响中有正向调节作用。

2.企业所有权性质

由于国有企业与政府机构联系密切,[27]本身拥有较为丰富的资源,在得到类似于车辆购置税优惠等政府扶持之后,可能会引发或加重资源冗余问题,也会导致企业技术创新对扶持政策激励的反应不灵敏,[32]这会减弱国有企业进行技术创新的意愿;[28]而非国有企业基本完全依赖市场竞争,在政府扶持与资源获取方面都有明显的劣势,在此情形下,政府的扶持能够帮助其获取创新活动所需资源,[39]促进其进行技术创新。

综上,提出假设H3b:车辆购置税优惠对非国有新能源汽车企业创新绩效的激励作用强于国有新能源汽车企业。

3.企业成长性

企业成长性衡量了企业长期发展与经营中的综合能力,是当年营业收入与上年营业收入的比值,高成长性企业本身就具有一定的创新研发基础和长期稳定的创新能力,其研发创新的积极性较低成长性企业更高。[40-42]同时高成长性企业盈利潜力大,对扶持政策的利用能力更高,创新激励政策的作用就会在长期产生更强的创新推动能力。

综上,提出假设H3c:企业成长性在车辆購置税优惠对新能源汽车企业创新绩效的影响中有正向调节作用。

根据以上假设,本文提出图1所示的理论模型。

三、研究设计

(一)样本选择

2014年9月国家工信部发布《免征车辆购置税的新能源汽车车型目录》(以下简称《目录》),对目录内车型的新能源汽车免征车辆购置税。至2019年6月,《目录》更新至第25批。整理1~25批《目录》,得到2014—2019年共305家企业入选过《目录》,其中25批《目录》中一直入选的企业有22家。搜集这22家企业的数据,剔除缺失数据的企业,保留13家在沪深A股新能源汽车行业的上市公司为实验组。结合2019年5月工信部发布的《道路机动车辆生产企业及产品公告》(第319批)中公布的554家汽车生产企业与2019年工信部发布《目录》中新增的免税企业,剔除成立日期过晚、研发投入过少、数据缺失等企业,最终选取9家上市公司为对照组。

(二)变量定义及来源

因变量:现有研究中对企业创新绩效的衡量集中于专利申请数量、新产品数量、创新产品竞争力、新产品销售收入等[27,36,43,44],由于专利申请数量比新产品数量、新产品销售收入等更直接地反映企业创新产出绩效[28],本文选取专利申请数量来衡量企业的创新绩效。

自变量:车辆购置税优惠的实施为自变量,在本文采用的双重差分法(DID)中用交互项表示。

控制变量:借鉴周江华等[36]、刘晔等[37]的研究,选取企业年龄、企业收到的税费返还、资产负债率为控制变量。

中介变量:借鉴曾萍等[22]、邹彩芬等[31]的研究,用以货币资金衡量的企业资金和以销售收入衡量的市场需求为中介变量。

调节变量:借鉴余明桂等[32]、刘晔等[37]、王维等[41]的研究,以企业规模、企业所有权性质和企业成长性衡量企业异质性,作为调节变量。

表1为各变量说明,部分缺失的数据由手工整理补全,运用Stata15处理数据。

(三)模型设定

双重差分法(DID)在政策评估中应用广泛,能控制实验组与对照组的差异、量化政策变化前后二者某些特定行为的差异。[45]双重差分倾向得分匹配法(PSM-DID)在此基础上能进一步克服选择偏误。

1. DID

DID作为一种估计处理效应的工具,其原理类似于把某一政策的作用看作自然实验,引入未受政策影响的对照组作为参照物,与受政策影响的实验组比较,研究对照组与实验组的平均变化水平的差来得到处理效应。[46]DID将政策作用效果与其他因素的影响分开,能同时控制政策实施前后的时间效应以及实施对象和非实施对象的个体异质性分组效应,还可以很大程度上避免内生性问题和逆向因果问题。DID模型的设定形式如式(1)所示:

式中:Gi为分组虚拟变量,Gi=1表示样本公司为实验组,Gi=0表示样本公司为对照组;Dt为分期虚拟变量,Dt=1表示处在政策实施后的年份,Dt=0表示处在政策实施前的年份;Gi×Dt为实验组在政策实施后的真正的效应,其系数β为DID的处理效应;Mit为控制变量,θ为其系数;εit为扰动项。

2019年7月开始施行按车辆裸车成交价计算的车辆购置税征收新规定,因此为确保对新能源汽车车辆购置税优惠效果的准确研究,将研究的时间限定在2009—2018年;研究时间起点设为2009年,原因是2009年中国新能源汽车行业进入初步发展阶段,数据渐为完善。针对选择样本的DID模型解释如表2所示。

DID有严格的平行趋势假设,[47]由于入选免税目录的公司与未入选公司在技术创新与发展能力等方面存在较大差异,可能不符合平行趋势假设,无法准确评估政策效果。而Heckman等[48]提出的PSM-DID能通過可观测的个体特征相似匹配,运用统计学方法构造一个控制组,解决DID可能存在的不满足平行趋势假设的问题。

PSM-DID的思路来自匹配估计量,假设m为入选免税目录的实验组某公司,找到未入选的对照组的某个公司n,使n与m

的可观测变量尽可能匹配,即xm≈xn,基于可忽略性假设,则m与n进入实验组的概率相近,能够相互比较。[46]为提高研究准确性,本文同时运用DID和PSM-DID,对比分析结果,克服选择性偏误。

四、实证分析

(一)变量特征分析

基于中国22个新能源汽车上市公司2009—2018年的相关数据,整理得到各个变量的特征分析,如表3所示。

表3中Y1、Y2分别为对照组和实验组车辆购置税优惠实施前后的平均值差,由表3可知,车辆购置税优惠实行后,实验组和对照组的专利申请数量都有所增加,且Y2-Y1的值表明实验组企业专利申请数量增加幅度大于对照组,初步判定车辆购置税优惠能够推动新能源汽车企业创新绩效的提升。

(二)基准回归分析

运用DID和PSM-DID按式(1)进行固定效应回归来验证假设H1,得到表4所示结果。回归前先把patent、tax、alratio取对数变换,以减少数据的波动和异方差产生的概率,提高模型的拟合度。对每个解释变量进行VIF检验,结果显示其方差膨胀系数的值均小于10,说明各个解释变量间不存在多重共线性的问题,DID模型的回归结果准确可靠。

表4中列(1)和列(2)为DID回归结果,列(3)和列(4)为PSM-DID的回归结果。未考虑控制变量的回归结果如列(1)和列(3)所示,说明未考虑控制变量时,车辆购置税优惠能促进企业创新绩效的提升,但是作用效果并不显著;列(2)和列(4)为考虑控制变量的回归,其结果说明车辆购置税优惠能够显著地促进新能源汽车企业创新绩效的提升,其中DID回归中政策实施在1%的显著水平下平均处理效应为1.4523,PSM-DID回归中政策实施在5%的显著水平下平均处理效应为1.2119。综上,假设H1成立。

(三)中介效应分析

构建中介效应模型,以DID和PSM-DID分析企业资金、市场需求这两个消费端的中介变量在车辆购置税优惠影响新能源汽车企业创新绩效中的中介效应,以此验证分析假设H2是否成立,结果如表5所示。

表5中列(5)和列(6)是DID的中介效应结果,列(7)和列(8)是PSM-DID的中介效应结果。DID和PSM-DID的结果中,企业资金和市场需求在车辆购置税优惠影响新能源汽车企业创新绩效中都有显著的中介效应,假设H2a和H2b成立。DID得到的结果中,在1%的显著水平下,企业资金的中介效应占总效应的23.31%。在5%的显著水平下,市场需求的中介效应占总效应的21.05%;PSM-DID得到的结果中,在5%的显著水平性下,企业资金的中介效应占总效应的33.86%。在10%的显著水平下,市场需求的中介效应占总效应的26%。二者的结果也都表明企业资金的中介作用强于市场需求的中介作用,原因是企业资金效应表现为生产者获得一定的税负优惠,减缓企业研发创新的资金压力,而市场需求效应表现为市场积极信号的传递。可见可支配资金的相对增加比市场利好的发展潜力更能推动企业创新研发的积极性。

(四)异质性分析

以企业规模、所有权性质和成长性衡量不同特性的企业,探究车辆购置税优惠的异质性影响,来验证假设H3是否成立。由于划分后PSM-DID倾向匹配样本量不足,用DID进行异质性分析,结果如表6所示。

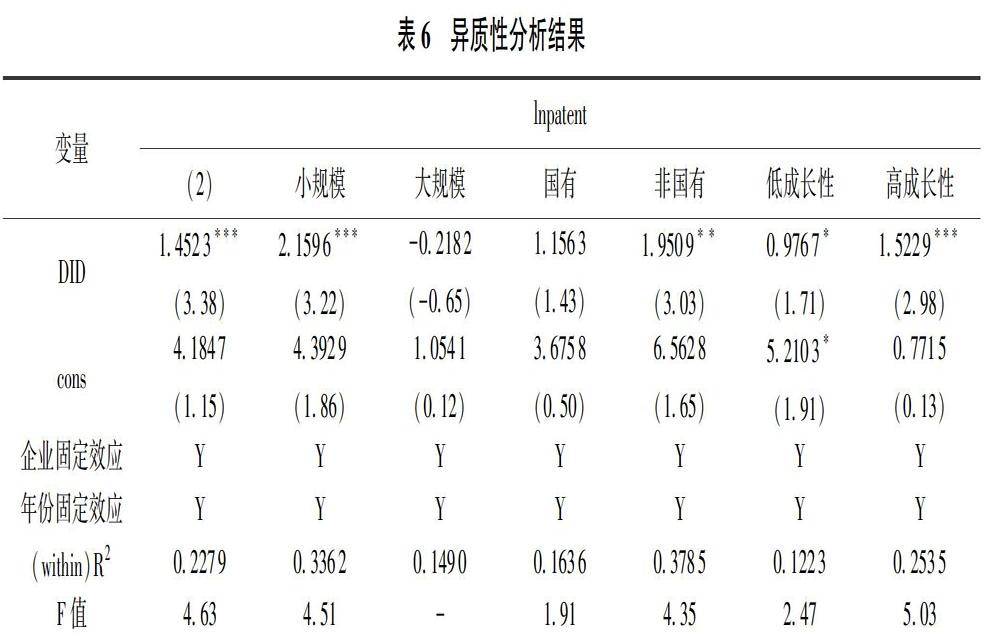

1.基于企业规模的异质性分析

为探究车辆购置税优惠对企业规模的异质性影响,借鉴刘晔等[37]的研究,划分大于行业平均规模水平的企业为大规模企业,否则为小规模企业,然后进行分组分析。表6中列(2)同表4中的列(2)为全部新能源汽车企业的回归结果。由表6可知,车辆购置税优惠对大规模企业的创新绩效有负向作用,且作用效果不显著;而车辆购置税优惠对小规模企业的创新绩效在1%的显著性水平下有促进作用,政策平均处理效应为2.1596。说明车辆购置税优惠更能促进小规模企业的创新绩效提升,故假设H3a不成立。原因可能是规模越大的企业研发基础和体系更完善,企业本身的资源足够其进行技术创新活动,在得到政策扶持后会有资源冗余现象存在,且在研发创新活动较为充分的前提下,对于市场需求信号并不敏感,这会减弱大规模企业的创新积极性;对于小规模企业,政府政策的扶持弥补了其创新研发活动的资金和资源缺陷,更能促进这类企业研发活动的进行。

2.基于企业所有权性质的异质性分析

为探究车辆购置税优惠对企业所有权性质的异质性影响,本文将样本企业划分为国有企业与非国有企业进行分组分析。由表6可知,车辆购置税优惠对国有企业的创新绩效有正向作用,作用效果较列(2)中下降0.296个百分点;车辆购置税优惠的实施能在5%的水平下显著提升非国有企业的创新绩效,政策处理效应较列(2)中提高了0.4986个百分点。综上,相比于国有企业,车辆购置税优惠更能促进非国有企业创新绩效的提升,假设H3b成立。

3.基于企业成长性的异质性分析

为探究车辆购置税优惠对企业成长性的异质性影响,本文借鉴王维等[41]对企业成长性的划分,将样本企业划分为低成长性企业和高成长性企业进行分组分析。由表6可知,车辆购置税优惠对高成长性企业和低成长性企业的创新绩效都有显著的促进作用。在1%的显著性水平下,对高成长性企业的政策处理效应为1.5229;在10%的显著性水平下,对低成长性企业的政策处理效应为0.9767。说明相比于低成长性企业,车辆购置税优惠对高成长性企业创新绩效的促进作用更强,即企业成长性在车辆购置税优惠对新能源汽车企业创新绩效的影响中有正向调节作用,假设H3c成立。

(五)稳健性檢验

为确保实证研究的准确性,对结果进行稳健性检验。以反事实检验为例,选取已知的并不受车辆购置税优惠冲击的样本企业作为实验组,即将“兴奋剂”换成“糖果”,本文将实验组与对照组样本混合,进行DID和PSM-DID的回归,结果如表7所示。

表7中列(2)同表4中的列(2)为DID的基准回归结果;列(4)同表4中的列(4)为PSM-DID的基准回归结果;列(9)为DID的反事实检验结果,列(10)为PSM-DID的反事实检验结果。由列(9)和列(10)可知系数得到的结果都不显著,说明车辆购置税优惠对企业的创新绩效没有影响,通过反事实检验,又一次说明本文所用的DID和PSM-DID得到的结果比较稳健。

五、结论及建议

本文以2009—2018年中国新能源汽车上市公司的面板数据为样本,从消费视角出发,探究车辆购置税优惠对新能源汽车企业创新绩效的作用效果、中介效应和异质性作用,结果表明:(1)车辆购置税优惠能显著促进新能源汽车企业创新绩效的提升,促进企业进行技术创新,政策在5%的显著水平下平均处理效应为1.2119。(2)从消费视角看,车辆购置税优惠的实施降低了消费者的购车成本,提高了消费者的购买意愿,进而创造了积极的市场需求导向,同时政策实施使部分税负优惠分配给企业,一并推动了企业资金收入的增加,实现了企业创新积极性的提高和创新活动的增加。消费角度的企业资金和市场需求都能在车辆购置税优惠对新能源汽车企业创新绩效的影响中起中介作用,企业资金的中介效应占总效应的33.86%,市场需求的中介效应占总效应的26%。(3)对具有不同特性的新能源汽车企业,车辆购置税优惠对其创新绩效的作用效果不同。车辆购置税优惠对小规模企业创新绩效的促进作用强于大规模企业。相对于国有企业,车辆购置税优惠对非国有企业创新绩效的促进作用更强。成长性越高的企业,车辆购置税优惠对其创新绩效的激励作用越强。

立足于新能源汽车行业发展现状与已有研究,本文提出以下建议:(1)增加车辆购置税优惠的实施强度,致力于更多新能源汽车车型进入《目录》,进而激励新能源汽车企业的创新研发。(2)引入专业评估机构完善《目录》进入准则,保证车辆购置税优惠实施强度的合理增加,同时公布《目录》退出准则,对新能源汽车企业的研发创新施加压力。(3)重视车辆购置税优惠在企业资金和市场需求方面对新能源汽车企业的创新激励。由于企业资金的中介作用强于市场需求的中介作用,车辆购置税优惠在企业资金方面的政策实施力度应大于市场需求,以更有效地激励新能源汽车企业创新研发。(4)制定车辆购置税优惠政策需考虑新能源汽车企业的不同特性,制定差异化政策,针对小规模企业的实施强度应高于大规模企业,对非国有企业的实施强度应高于国有企业,对高成长性企业的强度应该高于低成长性企业。在确定优惠公平性前提下进行精细化分类管理,更有效地推动各类型新能源汽车企业进行创新研发。

参考文献:

[1] Huang X, Ge J.Electric Vehicle Development in Beijing: An Analysis of Consumer Purchase Intention[J]. Journal of Cleaner Production, 2019,216:361-372.

[2] Zhang X, Bai X, Shang J. Is Subsidized Electric Vehicles Adoption Sustainable: Consumers' Perceptions and Motivation toward Incentive Policies, Environmental Benefits, and Risks[J]. Journal of Cleaner Production, 2018,192:71-79.

[3] Wang Z, Wang C, Hao Y. Influencing Factors of Private Purchasing Intentions of New Energy Vehicles in China[J]. Journal of Renewable and Sustainable Energy, 2013,5(6):1-15.

[4] 范丽伟,邱云秋,周鹏.电动汽车激励政策研究综述与展望[J].中国石油大学学报(社会科学版),2020,36(1):1-10.

[5] 李晨光,张永安.区域创新政策对企业创新效率影响的实证研究[J].科研管理,2014,35(9):25-35.

[6] 薛奕曦,邵鲁宁,尤建新,等.面向新能源汽车的社会—技术域分析及其转型推动研究[J].中国软科学,2013(3):78-88.

[7] 于颖哲,吕洪涛,李明磊.新能源汽车产业税收政策的选择[J].国际税收,2015(11):73-76.

[8] Cappelen A, Raknerud A, Rybalka M. The Effects of R&D Tax Credits on Patenting and Innovations[J]. Research Policy, 2012,41(2):334-345.

[9] 廖家勤,孙小爽.新能源汽车财税政策效应研究[J].税务与经济,2017(1):86-93.

[10] 马春梅.从国外的经验看我国新能源汽车的产业化发展[J].学术交流,2011(12):89-91.

[11] Zapata C, Nieuwenhuis P. Exploring Innovation in the Automotive Industry: New Technologies for Cleaner Cars[J]. Journal of Cleaner Production, 2010,18(1):14-20.

[12] 李绍萍,李悦.新能源汽车企业R&D投入与税收政策的关联关系[J].技术经济,2016(4):32-36.

[13] 蒋俐俐,杨亚平.新能源汽车产业化的制度安排及有效性分析——基于制度创新的视角[J].科技进步与对策,2012,29(12):103-106.

[14] Jia J, Ma G. Do R&D Tax Incentives Work? Firm-level Evidence from China[J]. China Economic Review, 2017(46):50-66.

[15] 杨燕,高山行.创新驱动、自主性与创新绩效的关系实证研究[J].科学学研究,2011(10):130-138.

[16] 齐秀平,杨明皓.财税政策对企业绩效影响的回归分析[J].统计与决策,2013(8):172-174.

[17] 龙静,黄勋敬,余志楊.政府支持行为对中小企业创新绩效的影响——服务性中介机构的作用[J].科学学研究,2012(5):782-792.

[18] 陈立中,李郁芳.汽油价格、税收政策与乘用车市场的微观选择行为——基于需求侧、供给侧和节能减排效应估计[J].中国工业经济,2011(8):15-24.

[19] 安然,蒋亚娟.以色列汽车购置税的绿色化改革及启示[J].国际税收,2018,60(6):66-69.

[20] 夏杰长,尚铁力.自主创新与税收政策:理论分析、实证研究与对策建议[J].税务研究,2006(6):6-10.

[21] 戴晨,刘怡.税收优惠与财政补贴对企业R&D影响的比较分析[J].经济科学,2008,30(3):58-71.

[22] 曾萍,邬绮虹.政府支持与企业创新:研究述评与未来展望[J].研究与发展管理,2014,26(2):98-109.

[23] 林亚清,赵曙明.基于战略柔性与技术能力影响的制度支持与企业绩效关系研究[J].管理学报,2014,11(1):46-54.

[24] 李颖,赵文红,周密.政府支持、创业导向对创业企业创新绩效的影响研究[J].管理学报,2018,141(6):62-70.

[25] 江静.公共政策对企业创新支持的绩效——基于直接补贴与税收优惠的比较分析[J].科研管理,2011,32(4):1-8.

[26] Bronzini R, Piselli P. The Impact of R&D Subsidies on Firm Innovation[J]. Research Policy, 2016,45(2):442-457.

[27] 李子彪,孙可远,吕鲲鹏.三类政府财政激励政策对高新技术企业创新绩效的激励机制——基于企业所有权性质的调节效应[J].技术经济,2018,37(12):14-25.

[28] 杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-86.

[29] 白旭云,王砚羽,苏欣.研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的影响[J].科研管理,2019,40(6):9-18.

[30] 李苏秀,刘颖琦,王静宇,等.基于市场表现的中国新能源汽车产业发展政策剖析[J].中国人口·资源与环境,2016(9):158-166.

[31] 邹彩芬,刘双,谢琼.市场需求、政府补贴与企业技术创新关系研究[J].统计与决策,2014(9):181-184.

[32] 余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):7-24.

[33] Czarnitaki D, Lopes-bento C. Value for Money? New Microeconometric Evidence on Public R&D Grants in Flanders[J]. Research Policy, 2013,42(1):76-89.

[34] 李雪灵,姚一玮,王利军.新企业创业导向与创新绩效关系研究:积极型市场导向的中介作用[J].中国工业经济,2010(6):118-127.

[35] 蔡乌赶,周小亮.企业生态创新驱动、整合能力与绩效关系实证研究[J].财经论丛,2013(1):97-102.

[36] 周江华,李纪珍,刘子諝,等.政府创新政策对企业创新绩效的影响机制[J].技术经济,2017(1):57-65.

[37] 刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017(3):104-116.

[38] 齐绍洲,张倩,王班班.新能源企业创新的市场化激励——基于风险投资和企业专利数据的研究[J].中国工业经济,2017(12):97-114.

[39] 王一卉.政府补贴、研发投入与企业创新绩效——基于所有制、企业经验与地区差异的研究[J].经济问题探索,2013(7):138-143.

[40] 徐海峰,陈存欣.企业成长性对研发投入的影响研究[J].科学管理研究,2019(3):115-118.

[41] 王维,李昊展,乔朋华,等.政府补助方式对新能源汽车企业绩效影响研究——基于企业成长性的深入分析[J].科技进步与对策,2017(23):120-126.

[42] 單春霞,仲伟周,张林鑫.中小板上市公司技术创新对企业绩效影响的实证研究——以企业成长性、员工受教育程度为调节变量[J].经济问题,2017(10):72-79.

[43] Cornaggia J, Mao Y, Tian X, et al. Does Banking Competition Affect Innovation?[J]. Journal of Financial Economics, 2015,115(1):189-209.

[44] 吾买尔江·艾山,史丹丹,郑惠.“一带一路”背景下企业海外收入与创新绩效的研究——基于政治关联的调节作用[J].软科学,2019(5):71-76.

[45] 任亚运,傅京燕.碳交易的减排及绿色发展效应研究[J].中国人口·资源与环境,2019,29(5):14-23.

[46] 陈强. 高级计量经济学及Stata应用[M]. 北京:高等教育出版社, 2014: 537-558.

[47] 刘瑞明,赵仁杰. 西部大开发:增长驱动还是政策陷阱——基于PSM-DID方法的研究[J]. 中国工业经济, 2015(6): 34-45.

[48] Heckman J J, Todd I P. Matching as an Econometric Evaluation Estimator[J]. The Review of Economic Studies, 1998, 65(2): 261-294.

责任编辑:曲 红