市场结构下小微企业融资困境 成因及治理机制研究

2021-06-02张予乐

张予乐

摘要:小微企业规模相对较小且经营方式多样,容易受到货币政策及金融危机的影响而造成融资困难。小微企业对于我国经济具有非常重要的影响,如何有效缓解小微企业融资难问题已经成为了各方关注的重要问题之一。文章分析了市场结构下小微企业融资困境成因,在此基础上提出了相应的治理机制,希望能够对相关人士有所帮助。

关键词:小微企业;融资困境;治理机制

一、引言

近年来,在政府的大力推动下我国的小微企业有了飞速发展,小微企业对于社会经济的发展有着非常大的作用。站在GDP的角度来看,小微企业所创造的产品以及服务价值已经占到了全国60%以上,解决了75%以上的城镇人口就业问题,小微企业的新研发产品数量占全国80%以上。但相比于小微企业对于社会发展的重要性,其融资体系发展水平相对较低,融资面临着较大困境。从相应资料中可知,小微企业贷款金额不足正规金融机构贷款总额的20%,更加偏重于内源性融资以及民间借贷。分析市场结构下小微企业融资困境所在并采取针对性的治理措施,这对于解决小微企业融资困境、进一步推动小微企业发展具有非常重要的作用。

二、小微企业贷款融资情况分析

(一)小微企业贷款融资现状

从目前来看,相对于我国小微企业对于整体经济的贡献,金融机构对于小微企业融资的支持力度不足。从央行提供的数据可知,虽然近些年小微企业贷款余额占比有所提升(如图1所示),但是在2018年年末统计的数据可知,金融机构小微企业贷款余额占企业贷款余额的比例约37.8%,在对社会经济贡献及贷款支持方面还具有非常大的距离。

(二)市场结构下小微企业融资困境成因分析

造成小微企业融资困境的主要原因可以从企业自身、社会及金融等方面进行分析。

第一,企业自身的原因。小微企业由于管理不够完善、报表不够规范,其信用水平很难通过小微企业提供的信息实施有效评估。要加强小微企业信用评估力度,必然要增强信息获取的广度以及多样性,要对授信算法进行优化,在纯人工进行信息收集、风险评估的模式下,想要提升这些内容要投入非常大的人力成本,这就会使得风控成本有所上升,造成融资提供方不愿进行此方面的行为。

第二,社会方面的原因。一方面,我国的资本市场发展相对较慢,相对于欧美等发达国家,我国的资本市场还处在起步阶段。很多小微企业受限于信息不对称、缺少信息交流平台等原因造成投资方存在较大顾虑;另一方面,信用担保体系还不够健全。分析担保机构的运营环境可知,有关信用担保方面的法律法规很难满足目前信用担保方面的发展,例如现阶段地、市、县级担保机构进入担保行业的准入问题还是缺少明确的法律依据,还存在监管缺失、多头管理的问题。

(三)银行方面的原因

第一,银行对于小微企业的融资需求支持力度不足。相对于大型企业,小微企业对于贷款定价承受能力相对较低,存在着更高的违约风险,有关小微企业的信贷很难实现“收益覆盖风险”。

第二,银行从事小微企业信贷的成本相对较高。相对于大型企业,小微企业贷款活动存在着“单笔金额小、频率高”等特点,这就会造成银行的管理成本上升,降低了银行提供信贷的意愿。

第三,针对小微企业服务的金融机构较少。从目前来看,大型国有银行以及股份制银行针对小微企业服务的部分更多考虑的是政策性因素,内在驱动力严重不足。

三、市场结构下小微企业融资困境的治理措施

(一)创新小微企业融资模式

限制小微企业融资的最重要原因之一就是风控问题,这就需要不断完善授信算法、提升自动化程度,建立起创新的融资模式,提升融资的便利性和可靠性。

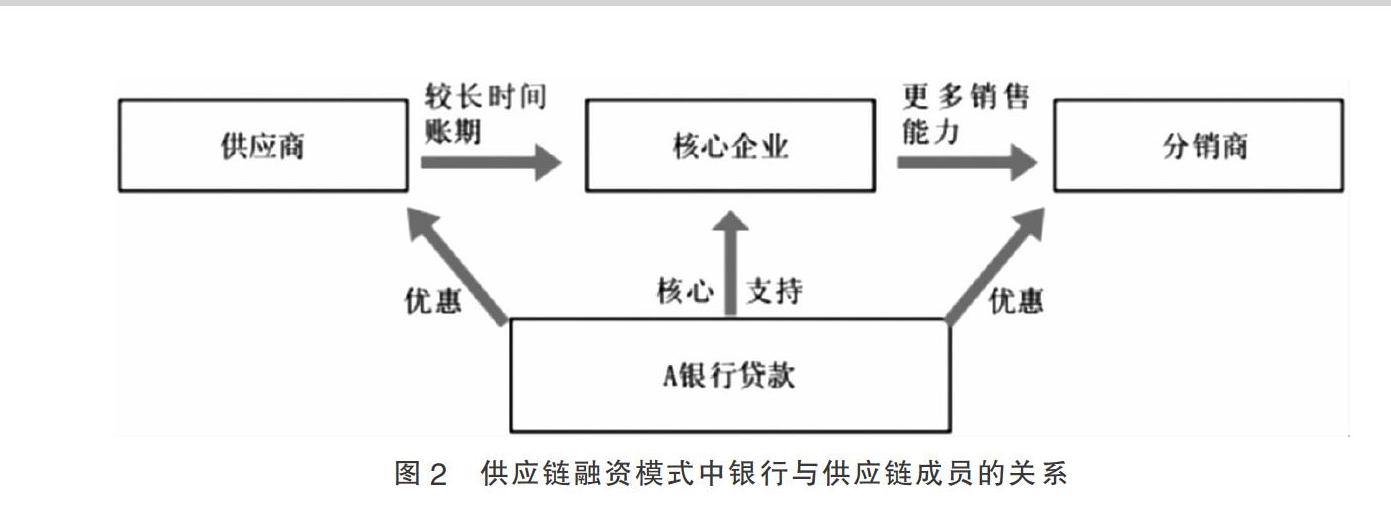

第一,供应链金融模式。此种模式是在传统信息模式的基础上,在风控方面参考借款企业和上下游企业贸易中的资金流、信息流以及物流等内容。此种模式能够获取小微企业真实的贸易往来,对于风险的控制更加明确。此种模式为供应链融资模式中银行与供应链成员的关系如图2所示。

例如,“苏宁金融”就是实施“供应链金融模式”的典型,其能够为苏宁体系内的几十万家供应商和上下游商户、消费者提供不同类型金融服务。苏宁金融是建立在整个苏宁生态体系基础上,通过对大量资金流、信息流以及物流的分析,针对性的解决小微企业融资中的难点。从相应统计数据可知,2018年的前10个月苏宁金融所服务的企业在5000户以上,发放小微企业融资在500亿以上。

第二,税务信息贷款模式。此种模式主要就是指借用“金税工程”所积累的企业税务信息对于企业实施授信的融資模式。从现阶段来看,发票信息和税务信息具有非常紧密的关系,在小微企业融资模式中,此种模式在效果提升、成本以及效果兼顾方面都具有优势。

例如,深圳微众税银信息服务有限公司成立于2014年,微众税银充分分析小微企业税务信息,同时引入工商数据、经营数据、供应商数据等信息为银行提供小微企业贷款风控业务。截至2018年,微众税银完成了70家以上的银行签约,同时连接超过20个省级国税,截至目前微众税银累计服务180万用户、累计授信额度400亿元、累计放贷金额超千亿元。

第三,支付信息贷款模式。此种模式主要就是指通过小微企业向上游支付资金的信息、向下游收取资金的信息作为依据,实施小微企业风控输入信息的贷款模式,包括基于POS刷卡信息的贷款、基于第三方支付信息的贷款等。此种模式覆盖的企业面相对广泛、信息维度多并且风控效果具有较大相关性,同时通过电子化存储更便于风控全自动。

例如,由蚂蚁金服作为大股东成立的浙江网商银行股份有限公司,专注于为小微商户金融提供服务。网商银行所提供的小微企业融资产品众多,包括农村小微贷款、淘系商家贷款、支付宝收款码商户(即“码商”)“多收多贷”,各项运营数据表现良好。网上银行充分利用阿里巴巴电商平台以及第三方支付所形成的数据信息作为基础,能够实现模式的全自动,并且可以提升风控能力。就覆盖广度而言,“多收多贷”上线1年即服务300万小微企业。从自动化情况来看,网商银行按总员工数计算的单位员工放贷企业数约8000户,笔均运营金额仅2块3,自动化水平高。此外,阿里体系内电商、支付业务覆盖的小微商户数量多,未来增长潜力大。网商银行小微企业贷款业务规模如表1所示。

(二)小微企业要提升自身的竞争力

小微企业融资困难的很大一部分原因是由于自身竞争力造成的,经营管理制度相对落后,缺少足够的风险防范措施,财务制度不够完善,信息不够透明等。

在市场结构下,小微企业存在的问题自然无法引起金融机构对其发放贷款的积极性。因此有效解决小微企业融资困境的重要因素之一就是要提升自身的竞争力,提升自身的商业信用,加强产品和服务的创新,吸引外部资金的注入。同时也要不断完善自身的财务制度,确保其在商业银行评估中可以通过并获得资金。

(三)增强政府的扶植,确保相应政策落实到位

我国为了推动小微企业融资发展,出台了一系列的扶植政策以及重大举措。為了能够最大程度发挥这些政策和措施的有效性,还需要进一步提升其可实施性。例如在税收减免方面还可以采取一定的贷款贴息,在企业技术方面给予相应奖励,在政府采购方面可以向小微企业偏重等。

(四)增强金融环境的建设,从根本上缓解小微企业融资问题

第一,建立并完善小微企业社会征信体系的建设,实现资源共享。一方面建立健全符合小微企业发展的信用评级评定制度以及奖惩制度,不断增强小微企业的竞争力,提升其信用等级,另一方面要增强各个部门的参与力度,建立起完善的小微企业信用评价机制。

第二,对信用中介机构的服务行为进行规范。不断完善中介机构的准入制度以及违规退出机制,同时也要建立并规范银行的操作,有效分摊可能存在的风险,最大程度降低虚假信息的进入,避免影响到企业的信用状况。

四、结语

本文主要分析了小微企业融资困境的原因所在,在此基础上提出了市场结构下小微企业融资困境的治理措施。通过本文的介绍能够对小微企业的融资提供一定参考和帮助,对于推动小微企业发展具有现实意义。

参考文献:

[1]张青.基于金融供给侧结构性改革背景下浅析漳州市小微企业融资问题[J].国际公关,2019(08):15-17.

[2]闫真宇,邓舒仁.小微企业融资模式、存在问题及建议——以浙江为例[J].浙江金融,2018(12):18-19.

[3]陈隆,闫真宇,邓舒仁.对当前小微企业融资问题的若干思考[J].浙江金融,2018(01):88-91.

[4]刘忠玉.小微企业融资困境及对策研究[J].现代营销(经营版),2019(12):18-19.

(作者单位:贵州龙里农村商业银行股份有限公司;华东交通大学)