“混改”国企股权结构演变的熵值有序性研究

——以安徽省上市国企为例

2021-05-12范忭斐李冯坤

范忭斐 李冯坤

(安徽三联学院,安徽 合肥 230601)

一、文献综述

2019年,中央经济工作会议提出要加快国资国企改革,推动国有资本布局优化调整,强调混合所有制改革是深化国企改革的重要突破口,通过引入增量出售存量、降低国有性质股东持股比例、引入战略投资者等措施确保国有企业盘活资产,解决“一股独大”、资源配置效率低下的问题,实现国有资本与民营资本等非国有资本交叉持股、相互融合,将国有资本的资本优势与民营资本的灵活市场机制优势合二为一,从而产生“1+1>2”的治理效果。而国有企业的产权问题主要表现为股权的分配。随着“混改”理念的深入,学术界对国企混合所有制改革也展开了讨论。田利军、刘熙认为,良好的内部控制有助于提升产权保护水平,并在“混改”深度、“混改”制衡度与产权保护作用中存在显著的正向调节效应[1]。宋冬林、李尚对混合所有制改革如何影响国有企业创新进行了实证研究,研究表明混合所有制改革会显著促进国有企业创新[2]。方明月、孙鲲鹏比较了国企控股、国企参股以及转制民企这三种混合所有制改革策略治疗僵尸国企的效果,认为混合所有制改革对僵尸国企具有显著的治疗效果[3]。刘诚达认为,混改能促进改善大部分国企的绩效,但提升集中度和制衡度对于较大规模的国企绩效产生不利影响[4]。佟岩、冉敏等认为,上市国企的股权结构表现为公司股东的组成和组织形式,是指总股本中不同性质的股份所占的比例及其相互关系[5]。

综上所述,学术界对混合所有制企业股权结构的问题研究主要表现在股权结构与企业绩效、内部控制、高管特征以及公司治理等方面,研究对了解股权结构的现状和特征、推进国企改革具有重要的借鉴作用,但关于“国企股权结构演变”问题的研究较为罕见。因此,本文以2014—2018年安徽省48家“混改”国企为样本,采用熵值法计算股权结构指标的熵值,探讨股权结构演变的熵值有序性,进一步分析股权结构演变对安徽省国企自主研发能力、管理效率和企业绩效的影响,为安徽省国有企业混合所有制改革在股权结构层面提供了相应的经验证据。

二、安徽省上市国企的股权结构现状

股权结构演变的有序性,是指股权结构在演变过程中所体现的围绕主体目标运行的、具有内在趋向特征的、给企业带来正效应的、反映事物演变规律的特性。研究安徽省上市国企股权结构的演变性要从分析安徽省上市国企的现状入手。本文结合股权结构的“质”和“量”两方面进行考查[6],“质”:国有参股股东、民营股东、金融机构类股东;“量”:股权集中度、股权制衡度。在过去5年里,随着“混改”力度的加大,安徽省国企上市公司由2014年的44家增加到2018年的48家,资产总额由2014年的117.9亿元上升到2018年的197.7亿元,增加了79.8亿元,增幅高达68%,年均增速13%。

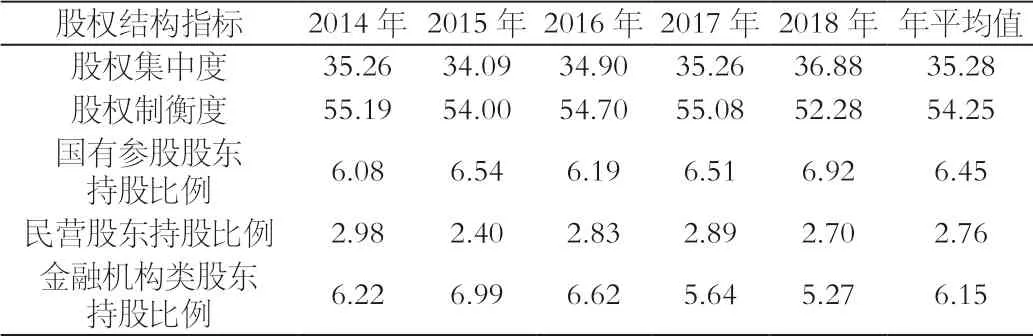

表1 2014—2018年安徽省上市国企股权结构变化状况单位(%)

表1中股权集中度表示第一大股东的持股比例,股权制衡度表示第2—5大股东持股比例与第一大股东持股比例比值,国有参股股东持股比例、民营股东持股比例、金融机构类股东持股比例分别表示前十大股东中三类股东的持股比例。

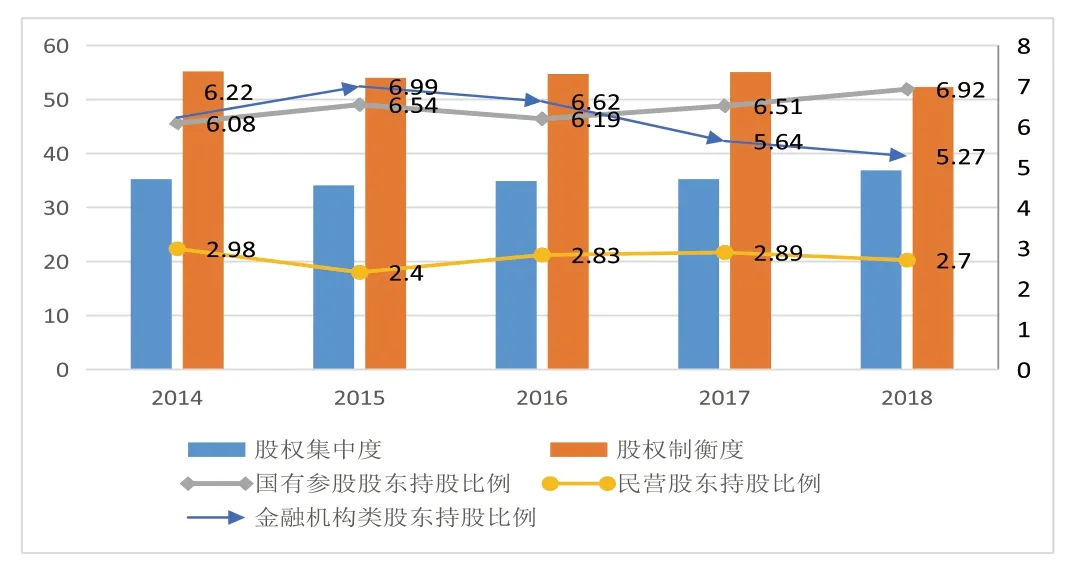

图1 2014—2018年安徽省上市国企股权结构变动趋势

从上页表1、图1可见,2014—2018年安徽国企上市公司的股权结构中有两类股权出现上涨,一是股权集中度由2014年的35.26%上升至2018年的36.88%,上升了1.62%,年均增幅0.32%;二是国有参股股东持股比例由2014年的6.08%上升至2018年的6.92%,上升了0.84%,年均增幅0.17%。有三类股权出现下降,一是股权制衡度由2014年的55.19%下降至2018年的52.28%,下降了2.91%,年均降幅0.58%;二是金融机构类股东持股比例由2014年的2.98%下降至2018年的2.7%,下降了0.28%,年均降幅0.06%,三是民营股东持股比例出现下降由2014年的6.22%下降至2018年的5.27%,下降了0.95%,年均降幅0.19%。上升幅度较大的是股权集中度,下降幅度较大的是股权制衡度,将是本文研究的重点。但这种大幅度的股权变化是否合适,需进一步通过熵值法进行检验。

三、采用熵值法评价上市国企股权结构演变的有序性

熵值法(Entropy)由德国物理学家鲁道夫·克 劳修斯于1850年提出,经过不断完善,提出了信息熵的概念。熵值法作为确定权重的方法被广为应用,但计算出来的熵值代表某个指标的离散程度,判断某类股权的变动围绕企业主体目标的离散程度越小,即变异性越小,有序性越大。

1.计算各类股权结构指标的对数

各类股权结构指标的对数,采用Ln( )表示。根据表1中的数据,运用“Ln( ) ”公式计算各类股权指标对数。本文以2014年股权集中度对数为例,Ln( )=Ln(35.26%)= -1.042 5。其他计算类推,对数计算,见表2。

表2 2014—2018年安徽上市国企股权结构指标对数计算结果

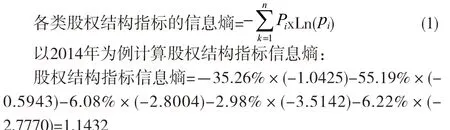

2.计算各类股权结构指标的信息熵

本文根据表1、表2数据运用式(1)计算信息熵,见表3。式中,n为信息熵的最大个数,n=5,即5个股权结构指标信息熵。

其他年度信息熵计算以此类推,计算结果,见表3。

表3 2014—2018年安徽省上市国企股权结构指标信息熵计算结果

3.计算各类股权结构指标的熵值

各类股权结构指标的熵值用Ji计算:

式中,n=5,Ln(5)=1.60944,2014年股权集中度的熵值计算过程为:

股权集中度的熵值=0.3676/1.60944=0.2284

各年度的其他熵值计算类推,计算结果,见表4。

表4 2014—2018年安徽省上市国企股权结构指标熵值计算结果

4.各类股权结构指标的有序性分析

有序性分析:从表4可见,有两类指标的熵值呈下降趋势:一是民营股东持股比例熵值由2014年的0.065 0下降至2018年的0.060 6,下降了6.78%;二是金融机构类股东持股比例熵值由2014年的0.107 4下降至2018年的0.096 4,下降了10.24%,说明这两个指标在股权演变过程中呈现有序性。

非有序性分析:从表4可见,有三类股权结构指标的熵值呈上升趋势:一是股权集中度熵值由2014年的0.228 4上升到2018年的0.228 6,上升了0.000 2;二是股权制衡度熵值由2014年的0.203 8上升到2018年的0.210 7,上升了0.006 9;三是国有参股股东持股比例熵值由 2014年的0.105 8上升到2018年的0.114 8,上升了0.009。安徽省上市国企三类股权结构指标熵值上升,说明这三类指标在股权结构演变中不完全体现有序性。

非有序性原因分析:按照股权结构指标熵值的变化进行排序,首先,是国有参股股东持股比例演变的无序性。从“混改”的视角出发,想要达到的国企改革目的不再是“要不要引入非国有资本”而是“引入多大控制程度的非国有资本”,以及在改革后的混合所有制企业中如何分配终极控制权的问题,因此,非国有股东持股比例体现有序性,打乱了国有参股股东持股比例的有序演化,也说明国有股东在“混改”过程中正在经历一次大蜕变[7]。其次,股权制衡度的演变无序性。从表1可知2014—2018年安徽省国企的股权制衡度出现下降,说明第二至第五大股东的持股比例虽占第一大股东持股比例的50%以上,但牵制性逐渐弱化,依然未能改变国企“一股独大”的局面,未能使股东间相互监督、相互约束,避免大股东对小股东利益造成侵害,这一指标将是关乎未来国企股权“混改”成功与否的试金石。最后,股权集中度熵值的演变无序性。随着国企改革重组,未能削减国有企业天然的“母胎”优势,第一大股东的持股比例反而出现上涨的趋势,由2014年的35.26%到2018年的36.88%,虽过程中出现减持,但仍占有绝对的控制权,90%安徽省上市国企的第一大股东是国有性质,不懂得简政放权、引入非国有性质股东的参与、员工持股等,势必会造成“混改”不能落到实处,股权结构演变呈现无序性。

四、股权结构演变的正效应

本文的研究对象是安徽省上市国有企业,股权结构的演变最终是要与上市公司的整体利益相挂钩。关于上市公司如何实现长、短期发展目标,大多研究者从企业绩效、创新能力、创利水平等指标衡量一个企业的发展,基于此本文提出股权结构演变的正效应从企业绩效、创新能力以及综合指标管理效率三方面进行反映。

1.股权结构演变提升了企业绩效

股权结构的演变过程有序性因素小于无序性因素,这种大部分的无序性应该会降低企业的营业收入与经营绩效,事实是安徽省上市国企非但没有降低营业收入,而且大大提升了企业绩效。目前,大多学者采用托宾Q值、净资产收益率、总资产收益率等指标衡量企业绩效,但由于我国资本市场不完善,托宾Q值不能完全反映企业绩效情况,净资产收益率仅仅体现了股东投入资金所产生的利润,而总资产净利率在不区分资金来源性质的前提下能够如实反映企业资产的营运能力和获利能力[8]。因此,本文采用总资产净利率衡量企业绩效。2014—2018年安徽省国企上市公司营业收入、总资产净利率均值,见表5、图2。

表5 2014—2018年安徽省上市国企总资产净利率指标

由图2可见,总资产净利率由2014年的3.33%上升至2018年的4.42%,年均增幅为0.22%,营业收入由875 734万元增至1 382 353万元,增幅60%,且根据总资产净利率的趋势线可知,在安徽省国企上市企业的股权结构演变中,企业绩效呈现逐年上升的趋势,净利润亏损的力度大大降低,年均降幅100%,说明股权结构演变虽是无序性,但无形中也带来了企业绩效、净利润的正效应。

图2 2014—2018年安徽省上市国企总资产净利率变动趋势

2.股权结构演变提升了企业的研发能力

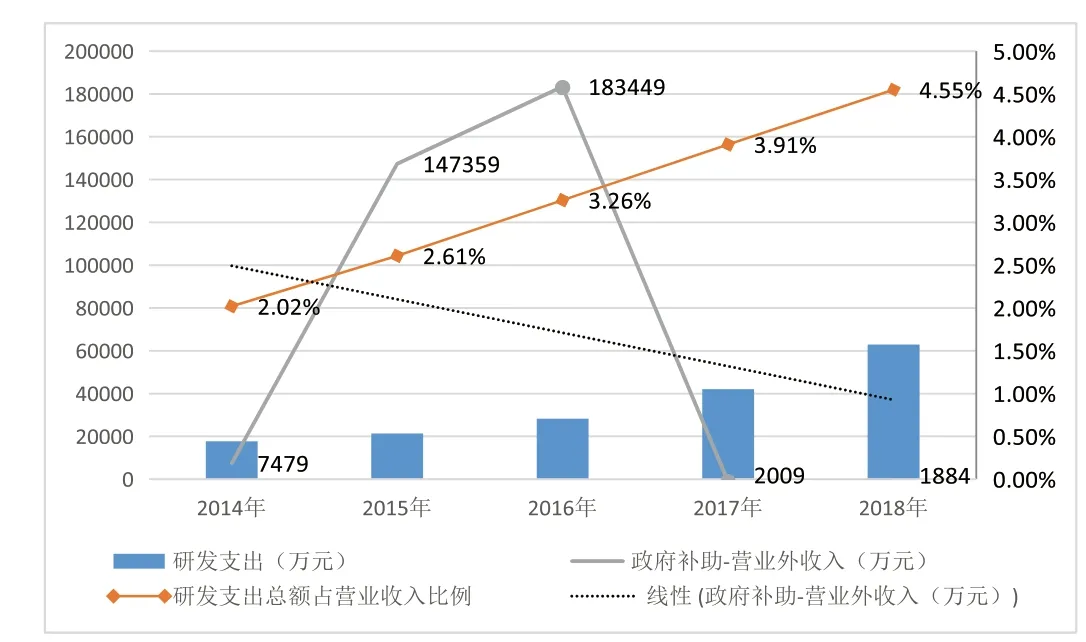

企业财务管理的目标是实现利润最大化及股东财富最大化,而可持续性发展要求企业必须注重长期效益,提升公司的研发能力,这也是实行国企“混改”的初衷[9]。如果安徽省国企上市公司起主体作用的大股东持股比例出现上升,导致企业各年利润总额呈现负值,则股权结构演变带来的是负效应,其演变是真实的无序性,但事实并非这样。尽管安徽省国企上市公司股权结构演变呈现表面的无序性,但上市国企的研发支出不断上升,由2014年的1.8亿元增至2018年的6.3亿元,增长了4.5亿元,年均增幅50%。此外,在“混改”过程中,国企的发展逐渐脱离国家的“帮助”,政府补助也不断降低,由2014年的0.75亿降至2018年的0.19亿,降幅高达75%,年均降幅25%。根据表6数据绘制2014—2018年安徽国有上市公司研发支出、营业外收入指标图,如下页图3所示,并添加趋势线。

表6 2014—2018年安徽省上市国企相关指标

从下页图3可见,安徽省国有上市公司研发支出逐年上升,占营业收入的比例也由2014年的2%上升到2018年的5%,政府补助趋势线逐年下降,逐渐摆正上市公司的法人地位,减少对国家的依靠,说明安徽省国有上市公司股权结构演变体现的无序性,反而推进了企业研发能力的提升,带来的是正效应[10]。

图3 2014—2018年安徽省上市国企研发支出、营业外收入指标趋势

3.股权结构演变提升了管理效率

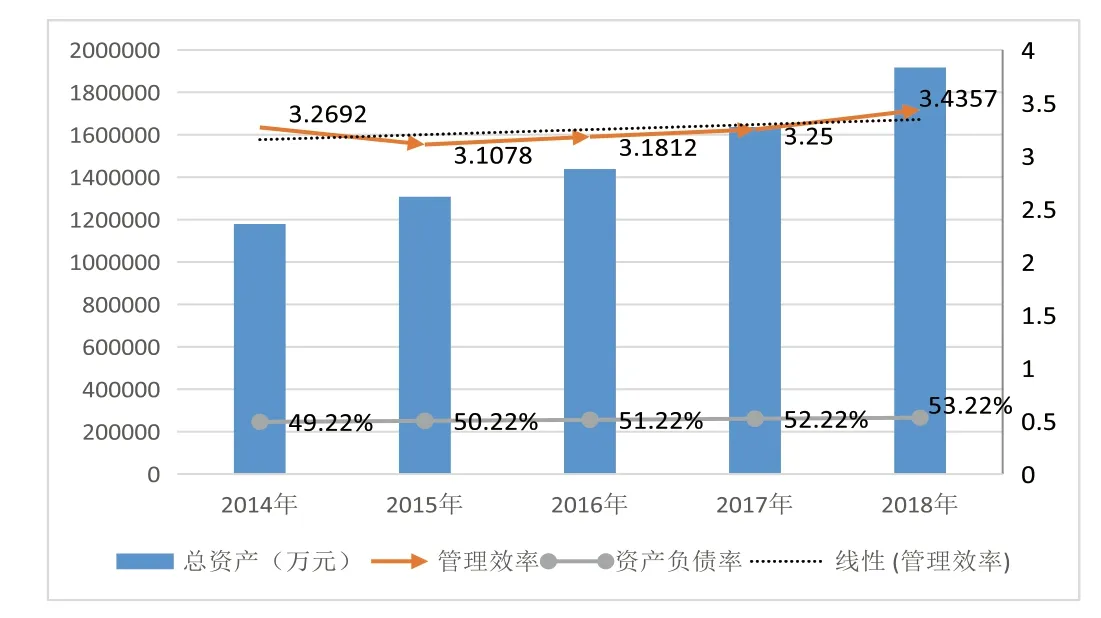

管理效率反映的是企业管理者的组织运营能力,是体现企业竞争力的重要指标之一。本文以营业总收入除以管理费用比值的自然对数衡量管理效率[11]。国有企业混合所有制改革背景下,研究混合所有制企业股权结构演变对管理效率具有正向影响,对企业提高管理水平、合理布局资本结构也具有一定的现实意义[12]。通过表7数据可知,股权结构演变使企业总资产增加将近74万,增幅达63%,管理效率由2014年的3.269 2 上升至2018年的3.435 7,“混改”国企资产负债率有所增长,资本的利用效率也有所提高。

表7 2014—2018年安徽上市国企股权结构相关指标

由图4可知,管理效率在2014到2015年出现下降,随着“混改”的加速推进,国企的市场反应迟钝,抑或是作为国有资本,习惯性的“一言堂”“一股独大”导致国企的管理效率低下,而在2015年后,国企的管理效率直线上升,且根据管理效率的趋势线可知,未来国企的管理效率会持续提升,这是股权结构演变带来的红利,带来的正效应。

图4 2014—2018年安徽国企上市公司管理效率趋势

五、结论与启示

本文研究得出以下结论:(1)2014—2018年,安徽省国有上市企业民营股东持股比例由2014年的2.98%下降至2018年的2.7%,其熵值由0.065下降至0.06,体现股权结构演变的有序性。(2)金融机构类股东持股比例由2014年的6.22%降至5.27%,其熵值由0.107 4下降至0.096 4,体现股权结构演变的有序性。(3)2014—2018年安徽省国有上市公司与国有股东相关的股权集中度、国有参股股东的持股比例都出现上涨,由2014年的41.34%(35.26%+6.08%)上升至2018年的43.8%(36.88+6.92),其熵值由0.3341(0.228 4+0.105 8)上升至0.343 4(0.228 6+0.114 8),由此带来的股权制衡度由0.55降至0.52,其熵值由0.203 8升至0.210 7,未体现国有上市企业股权结构演变的有序性,虽然占据国有企业较大持股比例,尚未体现股权结构有序性演变,但并不影响安徽国有企业整体股权结构演变带来的正效应。(4)股权结构演变带来的正效应如下:一是股权结构演变提升了企业绩效。代表企业绩效的总资产净利率由2014年的3.33%上升至2018年的4.42%,实现了营业收入年均15%的增幅。二是股权结构演变提升了企业的研发能力。随着股权结构的不断演变,企业绩效所有提升,国有企业重视研发费用的投入,2014—2018年研发支出年均递增50%,摆脱了“母胎”滋养的困扰,政府补助金额逐年下降,说明研发费用的投入提升了企业自主发展能力。三是股权结构演变提升了管理效率。“混改”国有管理效率由2014年的3.23上升至2018年的3.44,说明股权改革使不同资本涌入国有企业,激励了高管的市场化管理水平,且资产负债率出现提升,说明企业对于资本的管理进行重新审视,有效地发挥了财务杠杆效应。

研究启示:一是国企股权结构演变是否恰当,要观察演变是否体现“有序”的特征。二是国企股权结构演变的有序性可通过演变带来的正效应进行衡量。三是熵值法是一种客观有效的技术方法,可通过研究事物的离散程度判断系统是否混乱有序的科学方法,将其用于企业股权结构演变分析,其熵值越小,与企业主体目标的离散程度、稳乱变异程度越小,股权结构演变越有序。四是运用熵值把控国企股权结构演变方向,弱化国有资产的主体作用,并要防止和控制国有股权演变所带来的负作用。