中国货币政策透明度的宏观调控效应

——基于TVP-SV-VAR模型的实证分析

2021-05-11张山珊何启志

张山珊, 何启志

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.浙江工商大学 统计与数学学院,杭州 310018)

一、引 言

源于理性预期学派的长期货币政策中性论强调公众具有无偏性预期,可以形成对未来经济形势准确的研判,并据此调整自身经济行为, 需求管理无效理论也认为公众会提前知晓央行的政策偏好并作出调整,增加政策执行阻力,因此提前披露的政策会造成公众预期紊乱并抵消政策效果。但随着布雷顿森林体系的崩溃、恶性滞涨以及美国次贷危机的爆发,前瞻性指引和预期管理日益受到广泛关注。从理论上看,适应性预期、信息经济学、委托代理等理论的发展对新古典经济学派提出质疑,新凯恩斯主义学派的适应性预期假设逐渐取代新宏观经济学派的完全理性假设;同时由于信息噪声,公众无法完全掌握信息并作出对宏观经济形势完全准确的研判,未被及时预料到的货币政策可通过短期利率作用于政策目标以提高政策有效性。

从国内局势看,金融双轨制和二元金融结构调整不断深入,经济结构亟待转型升级,金融市场化改革提高了金融发展水平,金融开放程度进一步扩大,资本市场潜在不确定因素增加,非系统性风险以及系统内生性风险可能会造成预期紊乱和资本市场无序波动,导致宏观调控失效。在零利率下限约束(流动性陷阱)和利率走廊调控日益成熟的背景下,前瞻性指引和货币政策透明度建设颇受重视。近年来,我国在提高透明度方面不断作出努力,2015中国正式加入世界货币基金组织信息披露特殊标准(SDDS),大幅提高了信息披露透明度;2019年12月召开的中央经济工作会议强调当前我国经济稳中向好、长期向好的趋势不变,未来要提高货宏观调控的前瞻性、有效性。可见无论是理论界还是实务界都日益重视货币政策透明度建设,在此背景下,研究货币政策透明度在不同框架下的宏观调控效应具有重要的理论价值和现实意义。

二、文献综述

目前国外已有众多学者对货币政策透明度的宏观调控效力进行了研究。大部分研究集中于货币政策透明度对降低通胀和产出缺口或波动的效应。从国外研究来看:Cukierman & Meltzer(1986)[1]指出,央行一旦对外宣布降低通胀预期,就会为了避免其独立性和权威性水平受到影响而主动履约,从而降低实际通胀水平。Blinder(1998)[2]指出央行增加信息披露有助于公众理解央行的决策过程和政策意图,提高市场运行效率,降低经济不确定性。Eijffingeretal(2000)[3]指出货币政策透明化对通胀和产出波动的影响表现出异质性,在低透明度时,易造成通胀波动加剧,在高透明度时可有效降低通胀预期误差,但会造成产出不稳定。Faust & Svensson(2001)[4]指出央行出于维持其声誉和承诺的需要,通过出台声明向市场公告其详细政策意图,降低通胀波动,提高社会整体福利。Ruttachai Seelajaroen、Pornanong Budsaratragoon & Boonlert Jitmaneeroj(2020)[5]以英国为研究对象,分析透明度与央行沟通能否抑制对政策利率预测的分歧,结果表明:货币当局对利率预测的分歧受专业预测者形成的不同利率前景影响且为央行管理利率分歧提供了有效建议。然而关于透明度宏观调控效力的研究也存在争议,Henrik(2002)[6]指出在新凯恩斯主义框架下,政策透明化趋势会更进一步导致产出和利率波动,造成市场秩序紊乱,扰乱宏观经济。Amir Kia(2017)[7]通过制定一个基于市场的连续动态的透明度指数度量美国货币市场的前瞻性程度,得出市场主体具有理性预期,且提高透明度可有效抑制风险,但同时会加剧市场波动性。

国内关于货币政策透明度的研究起步较晚,大多数研究结果都表明货币政策透明度的提高有利于降低通胀预期和产出缺口,稳定宏观经济。徐亚平(2006)[8]通过引入新凯恩斯主义模型,提出货币政策透明化有利于稳定和引导公众通胀预期,降低宏观经济运行风险和不确定性。肖曼君、周平(2009)[9]构造信息披露指数,量化透明度并分析其对公众通胀预期的影响,指出《货币政策执行报告》的发布可以有效引导公众预期。王少林、林建浩和李仲达(2014)[10]通过构造PTVP-SV-FAVAR模型,描述了透明度对通胀波动和产出缺口的影响,指出透明化趋势在长期具有提振产出的效果,但会加剧通胀波动持续性,且对通胀的恶化效应在经济不确定环境下更为明显。朴振兴(2018)[11]通过构造TVP-SV-VAR模型,指出在短期内透明度降低宏观波动的效果较好,但在中长期抑制作用会衰减;同时要加强透明度建设并与货币政策操作结合,增进与公众的长期沟通。谭天骄、李亘(2018)[12]通过引入SVAR模型分析在不同货币政策调控框架下透明度对通胀预期偏差的影响,指出在运用数量型工具时应配合相机抉择的逆周期调控手段,在运用价格型工具时应注重价格对政策反应的粘性并强化预期管理的引导作用。

总结国内外学者对货币政策透明度的相关研究,发现理论界关于提高货币政策透明度在稳定宏观经济方面的作用基本达成了共识。但将其分别置于不同政策框架下考察其对通胀和产出缺口的调控效应以及是否具有非对称性的研究不多,尤其将三大金融内生性驱动因素纳入模型中的研究更少,因此本文将在该方面做出尝试。

三、理论机制与模型构建

1.经济理论机制

关于货币政策透明度的宏观调控效果,现有文献主要集中于对通胀与产出两方面的分析。主流理论认为货币政策透明度作为制度改良工具在长期有利于降低通胀与产出缺口,抑制其波动性和持续性,但有关透明度对两者的影响是否具有非对称性和边际倾向性,学界尚未有明确定论。

本文在罗格夫模型基础上构建一个包含中央银行与私人部门的理论模型,分析发现政策透明度的提高与前瞻性指引工具的运用能有效减少货币当局与私人部门之间的信息不对称,进而有利于引导预期并稳定宏观经济,但为进一步了解透明度对通胀和产出是否具有协同效应,本文在实证前提出以下假设:

先验条件一:根据Woodford等(2005)[13]、Geraats(2009)[14]和徐亚平(2006)[8]等人的研究,社会福利损失函数即央行目标包括效用函数和损失函数,根据定义,设央行目标函数为:

(1)

其中:V为央行目标函数;E为期望因子;Lt+i为损失期望值。

(2)

其中:CI指实际通胀率;CI*是指目标通胀率;Yt指实际产出值;Yt*是指目标产出值(或潜在产出值);ζt是指由于政府干预导致的实际产出高于目标产出的部分(ζt>0);μ是福利损失函数中产出缺口占宏观经济波动的比重,衡量货币当局对通胀和产出波动的相对重视程度。

先验条件二:公众不具备完全的适应性预期和有偏性预期,而具有理性预期,即:

(3)

先验条件三:由于货币政策动态不一致理论及货币当局将政策作为私人偏好披露的惯性,央行与公众间存在信息不对称。央行掌握产出缺口偏差值ζt的信息,与公众在预期基础上对ζt的预测值必然存在一定扭曲,设扭曲值为ρ。公众获取的对偏差值的预测和对产出的预测如下:

(4)

(5)

Y=Y*+θ(π-πe)+νt

(6)

将式(5)代入以上方差公式并对MPT求偏导,结果如下(1)受文章篇幅限制,具体计算公未完全列示,有兴趣可向读者索取。:

上式中偏导数的值均小于零,表明透明度的提高可抑制通胀和产出波动,有效稳定宏观经济。

2.TVP-SV-VAR模型构建

带有结构冲击和随机波动率的TVP-SV-VAR模型由普通VAR模型推导得到,普通VAR模型的结构表达式为:

At=F1Yt-1+F2Yt-2+L+FsYt-s+μt,t=s+1,…,n

(9)

其中:Yt为K个可观测的K*1维度向量;A,F1,F2,L,Fs为K*K维系数矩阵;μt为K*1维结构冲击向量,且μt服从N(0,∑∑),∑为对角矩阵。假设矩阵A为主对角线元素均为1的下三角矩阵。

将式(9)改写为简约形式的VAR模型:

Yt=BYt-1+BsYt-s+A-1∑εt,εt~N(0,IK)

(10)

其中,Bi=A-1Fi,i=1,2,…,s。通过将矩阵Bi中的元素按行进行堆叠形成K2S维的列向量β,将上转为简约VAR模型。通过放松假设,减少估计系数,使所有参数具有动态时变结构特征且服从一阶随机游走分布,则转为TVP-SV-VAR模型,模型和参数表达形式如下:

(11)

(12)

其中,βt、At和∑t均为时变参数,同时由于待估参数过多,且βt、αt、ht均服从随机游走过程,在使用极大似然法估计时易出现不平稳和过度参数化问题。为提高模型估计精度,同时考虑到对参数周期性或持续性变动的考察以及对经济结构突变特征的刻画,依Najajima(2011)的算法,运用马尔科夫链蒙特卡洛模型(MCMC)的贝叶斯估计方法对状态变量和待估参数进行统计推断。TVP-SV-VAR模型的量测方程、状态方程如下:

Yt=XtBt+εt

(13)

(14)

其中:Yt为n*1维的向量;Xt是K个由解释变量组成的n*K维矩阵;Bt是K*1维不可观测的状态变量,代表VAR模型的时变系数;εt是相互独立且服从正太分布的随机扰动项。式(14)中,Bt为状态方程的估计不可观测系数状态项向量;at为状态方程的估计不可观测同期关系协方差状态项向量;ht为状态方程的估计不可观察对数波动状态项向量。

3.变量设定与数据处理

(1) 变量设定 本文将广义货币供应量(M2)增速作为常规数量型政策工具,将银行间7天同业拆借利率作为价格型工具,将透明度指数值作为前瞻性指引工具;同时研究在数量型和价格型两种常规型政策框架下,透明度冲击对通胀和产出缺口及其波动持续性的影响。创新之处在于,将金融深化、金融开放、金融发展作为控制变量纳入模型(为简化模型及方便阅读需要,下文将用OG、CG、GROBMS、LLR、MPT、FDEEP、FOPEN、FDEVE依次表示产出缺口、通胀缺口、广义货币供应量增速、银行间7天同业拆借利率、货币政策透明度指数、金融深化、金融开放、金融发展等指标),以研究在经济特征突变和结构转型期的中国,市场流动性增强和资本配置效率加速提高以及经济周期性调整带来金融脆弱性和系统性金融风险加剧的背景下,金融结构型、市场化改革和金融深化、金融国际化进程对中国经济发展的时变效应。基于以上说明,构造计量经济模型如下:

IGt=C1+α1GROBMSt+α2LLRt+α3MPTt+α4FDEEPt+α5FOPENt+α6FDEVEt+δt

(15)

OGt=C2+β1GROBMSt+β2LLRt+β3MPTt+β4FDEEPt+β5FOPENt+β6FDEVEt+ωt

(16)

(2) 数据处理 首先对数据进行指数平滑处理以达到平滑性趋势的目的,然后利用X-12乘法调整消除季节性波动因素,同时对数据对数化处理,以达到无量纲化及减轻异方差和随机波动影响的目的(受文章篇幅限制,变量选取及计算口径和意义未在文中列示,感兴趣可向作者索取。本文所有数据经作者由月度数据加权平均调整为季度数据,并通过线性插值法补齐缺漏值)。考虑到自1998年始货币政策工具与之前相比发生了重大调整,为考察转型期中国货币政策透明度对稳定宏观经济的作用,同时为掌握货币政策透明度变化趋势,设定样本测度区间为1998年至2018年。各指标含义、计算口径和经济意义分别为:通胀缺口和产出缺口均由真实值与潜在值之差取对数值表示(潜在值由HP滤波所得),分别反映通胀偏差和产出偏差,因通胀和产出缺口均由绝对值表示,故对缺口值正向冲击表示加剧,负向冲击表示抑制;M2增速与银行间同业拆借利率均由国家统计局官方月度数据经加权评价调整为季度数据,分别表征数量型和价格型工具;货币政策透明度根据E&G指标体系法构造的透明度指数测算所得,反映货币政策前瞻性指引程度;金融深化由广义货币供应量总额/GDP产出表示,反映市场流动性发展水平和金融结构性改革程度;金融开放由进出口总额/GDP产出表示,反映金融国际化进程;金融发展由金融机构提供的国内信贷总额/GDP产出表示,反映信贷资产配置效率和信贷资金安全状况。本文数据来源于wind金融终端、中经网统计数据库、中国人民银行官网、国家统计局官方网站。

四、中国货币政策透明度的度量

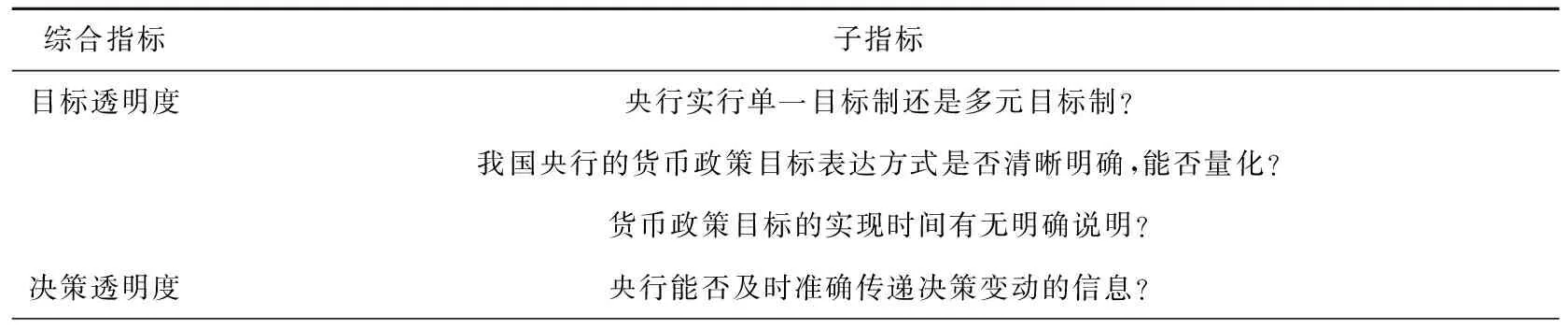

本文结合Eijffinger等(2000)[3]、Geraats(2009)[14]、徐亚平(2009)[15]和王少林(2018)[16]研究成果,分别从目标透明度、决策透明度、操作透明度、政策透明度、政治透明度五个方面测算自1998年至2018年我国货币政策的透明度指数,观察近20年来透明度的变化趋势。每个子指标赋值为1,每个综合指标赋值为3,总得分为15。

1.指标体系的构建

采用E&G指标法构建货币政策透明度指标体系,同时加入央行沟通因素和公众对货币政策的理解相关方面的指标,具体的指标体系见下表1:

表1 透明度指标体系

续表

2.中国货币政策透明度测算结果

根据上文构建的指标体系测算出的1998年至2018年中国货币政策透明度指数,最高得分为11,最低得分为4.5,透明度指数总体呈上升趋势,但即使在透明度最高的年份,离完全透明度还有很大一段距离。主要是操作透明度得分较低,说明央行还需加强对中间指标的信息披露以及对宏观形势的预测。

2001年由于《货币政策执行报告》的发布,为央行披露详细充实的宏观政策信息提供了定向平台,大大提高了我国货币政策的透明度水平。2004年透明度水平的提高是央行为存贷款准备金率的调整和利率的变动多次召开记者招待会,并利用书面公告方式及时向市场传递准确的政策信号,央行沟通频次增加,前瞻性指引作用增强。2007年之后的下降主要是因为央行减少对货币政策调整的信息披露,口头沟通频次降低,仅以少量文字说明政策变动原因。2015年之后,我国经济进入新常态,经济下行压力促使央行加强前瞻性指引。由《中国金融年鉴》统计的数据可见,我国央行2015年至2018年举办记者招待会的次数均在25次及以上,大大超过了1998年至2014年的均值(2)受限于篇幅,央行自1998年至2018年每年召开记者招待会的次数未在正文列示,感兴趣可向作者索取。,央行详细披露当前宏观经济形势以及预测未来经济发展趋势,因此透明度水平提高。

近年来随着我国央行沟通程度不断提高及结构型政策工具的应用,愈发重视公众对政策信号的理解和反应,央行的信息披露更为详细彻底,预期管理进一步增强,我国货币政策透明度水平将会进一步提升。

五、模型估计与实证结果分析

1.数量型框架下的宏观调控效应

(1)平稳性检验 为保证模型估计平稳性,进行ADF和PP检验,结果均表明所有变量在一阶差分后平稳,因此序列为一阶单整,通过差分在不损失样本长期信息的同时降低序列自相关性。根据信息选取准则确定VAR模型的最优滞后阶数为2。

(2)模型估计方法和参数估计结果 由于待估参数过多,为避免由于随机波动导致参数过度识别,进而造成估计结果偏误,故采用马尔科夫链蒙特卡洛模型(MCMC)代替一般的极大似然统计法。首先,将变量按照内生性大小依次排列为:GROBMS、MPT、FDEP、FOPEN、CG、OG;同时采用MCMC算法进行估计,通过10 000次迭代获得Gibbs抽样。通过观察参数估计结果可知,所有参数的后验均值均位于95%置信上下区间内,Geweke诊断值用于判断模型收敛性,结果表明在5%的显著性水平上无法拒绝参数收敛于后验分布的原假设,模型有效收敛;无效影响因子是后验样本与不相关样本均值方差之比,评价模型混合度;因子越小,模型估计精度越高,本文无效因子足够后验统计推断。

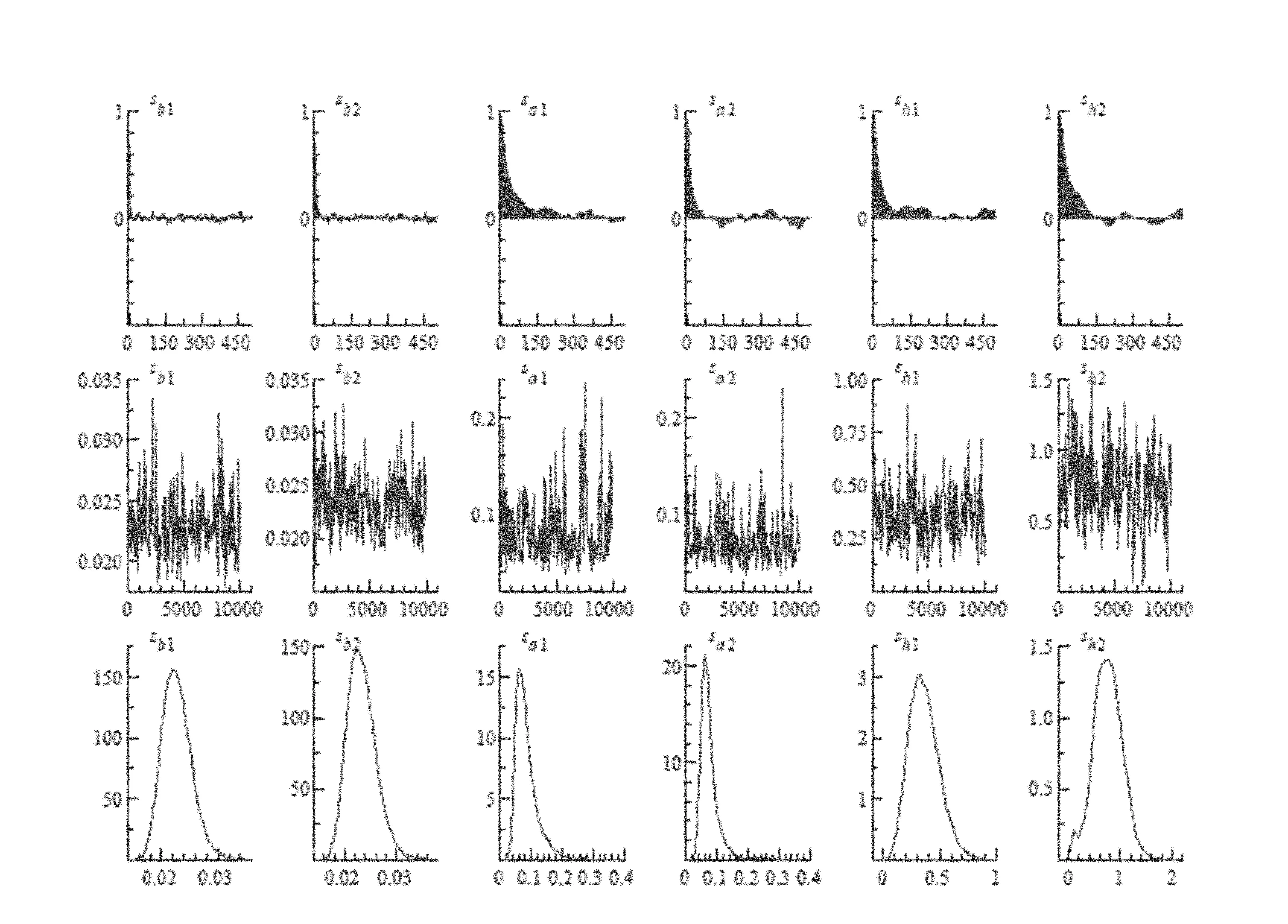

图1为变量时序与随机波动率图,自上向下分别表示参数估计的自相关系数、模拟路径及后验分布密度函数。其中sb1、sb2、sa1、sa2、sh1、sh2分别表示(∑β)1、(∑β)2、(∑α)1、(∑α)2、(∑h)1、(∑h)2。结果表明,所有参数的自相关系数在短期就表现为拖尾,长期基本接近于零,自相关系数稳步减少且样本质量较高;模拟路径呈波动聚集特征,围绕着样本均值上下波动,分布均匀,没有出现偏态,表明样本没有较强的趋势性;后验分布密度函数表明抽样样本呈现明显的正态分布特征,且收敛于后验分布。可见马尔科夫链较为集中,通过MCMC抽样可有效模拟参数的分布状况,得到参数较为精确估计。

图1 TVP-SV-VAR模型的参数估计结果

(3) 时变脉冲响应函数 为考察经济转折周期中不同货币政策框架下对通胀缺口和产出缺口的宏观调控作用,本文进行不同时点的脉冲响应时变结构特征分析,选择透明度水平发生结构提升的2001年、2004年和2015年作为代表性时点,分别讨论在这些时点上前瞻性工具对政策目标的宏观调控效果。对来自M2增速的一单位正向冲击,通胀缺口在不同时点的脉冲响应函数表现出相似的走势。在2001年二季度时点上,通胀缺口在前两期呈震荡响应趋势并在之后渐趋于零;在2004年一季度的时点上,冲击对通胀缺口的影响呈大幅递减的收敛效应并在滞后8期后趋近于零;在2015年一季度的时点上,冲击在经过前两期先增后减走势后逐步递减归零。而对来自M2增速的一单位正向冲击,不同时点的产出缺口表现出相似的响应,2001年二季度、2004年一季度的响应函数在期初表现为正向响应并在之后衰减归零;2015年一季度的冲击则在前两期表现为持续递减的负向响应,并在滞后期间内逐渐收敛上升。结合通胀缺口和产出缺口两者来看,M2代表的数量型工具对产出缺口的宏观调控效果良好,表现为持续的负向抑制作用;但对通胀缺口而言,尽管中长期响应收敛趋零;但短期会刺激通胀缺口、加剧通胀波动。表明M2工具对通胀和产出的调控效应存在非对称性(3)由于产出和通胀缺口均由绝对值表示,对缺口值正向冲击表示加剧,负向冲击表示抑制。。

对来自透明度的一单位正向冲击,通胀缺口和产出缺口表现出完全相反的响应态势。从通胀缺口看,冲击在所有时点上都表现为正向响应,2001年、2004年两个时点在期初就迅速表现为下降趋势,在2015年的时点上则具有大幅先升后降的调整;从产出缺口看,所有时点均表现出高度相似的趋势,呈大幅递增的负向响应,尤其是2001年和2004年高度重合,响应周期较短,经过前4期大幅递增后递归于零,2015年持续负向响应周期较长,延续多期后平稳收敛。表明透明度工具在调控通胀和产出方面表现出非对称性,可以有效降低产出波动,但在短期会加剧通胀波动,不利于通胀稳定;同时相较于M2工具,透明度工具在宏观经济调控方面调节迅速、时滞短、传导力度和效率较高。

对来自金融深化、金融开放、金融发展几大控制变量的冲击,通胀缺口和产出缺口均表现出极为相近的趋势(4)受文章篇幅限制,控制变量的脉冲响应函数图未在文中列示,感兴趣可向作者索取。;从通胀缺口看,基本皆呈震荡型正向响应趋势,从产出缺口看,2001年、2004年两个时点基本表现出滞后2期的正向递减响应,2015年则在经过短期正向冲击后转为持续负向响应。同上文分析常规型和前瞻型工具类似,控制变量的宏观稳定作用较好,且对于产出缺口的调控效果更优(表现为调控力度大、时滞短、负向冲击持续期更长)。综上,货币政策透明度的宏观调控功效具有非对称性,对产出波动的抑制效果优于通胀波动,这主要是高透明度会降低公众的预测偏差和信息不对称,进而有助于稳定通胀和产出,然而若公众过于关注公众的信息噪音对于预期引导带来的不利影响,则会加剧通胀波动[10]。

2.价格型框架下的宏观调控效应

(1) 平稳性检验 单位根检验结果表明,除LLR原序列平稳外,其他序列均在一阶差分后平稳,模型为一阶单整。根据信息选取准则确定常系数VAR模型最优滞后阶数为2阶。

(2) 模型估计方法和参数估计结果 将变量按内生性大小依次排序为:LLR、MPT、FDEEP、FOPEN、CG、OG。同上文类似,设定迭代次数为10 000次,为保证估计精度舍弃前1 000次预烧值,由参数估计结果可知:模型估计精度较高且参数收敛于后验分布, MCMC抽样得到的样本个数足够模型进行后验统计推断,模型估计有效,参数自相关函数结果见图2。

图2 MCMC参数模拟结果

由图2可知,样本自相关系数在短期内迅速下降并呈拖尾特征,长期收敛为零,表明抽样质量较高;模拟路径围绕均值上下均匀有序波动,样本分布规律呈现波动集聚性;后验分布与先验分布基本一致,呈明显的正态分布特征。综上,通过MCMC算法可有效模拟参数的分布情况,参数估计效果较好,精度较高,可用于后验统计推断并分析变量间的动态影响关系。

(3)时变脉冲响应函数 对于LLR的一单位正向冲击,通胀和产出缺口呈逆向响应趋势。从通胀角度看,2001年、2004年两个时点基本保持持续负向响应,2015年时点在正向滞后两期后转为负向响应;从产出缺口看,2001年、2004年两个时点基本保持震动式正向响应,2015年时点在前两期的负向冲击后调整为微弱正向响应。对于MPT的一单位正向冲击,通胀和产出缺口表现为两种不同结构的响应,通胀缺口呈波浪式正向响应,考虑到透明度作为改良手段需要搭配其他前瞻性工具才能实现政策目标,因此存在较大粘性和调控约束性,透明度通过货币乘数效应作用于流通中货币量而影响市场价格,因此通胀缺口受时滞周期影响逐渐递归于零,产出缺口呈持续负向响应且影响纵深,表明在价格型调控模式下,透明度工具中长期可有效抑制产出波动、稳定宏观经济,但短期会加剧通胀波动,扩大通胀缺口。与上文数量型框架下的分析类似,透明度对通胀和产出的调控效果同样存在非对称性。

其余控制变量的冲击在通胀和产出两方面均呈现一致响应规律和动态时变结构特征,对通胀缺口而言,几乎所有时点均保持高度重合的正向收敛趋态势;对产出缺口而言,除2015年时点在提前期之后转为负向响应,其余时点均受较大的政策粘性影响呈递归正向响应。综上,可得两点结论:第一,在价格型调控模式下,面对不同前瞻性工具的冲击,不同时点均在长期具有稳定收敛响应,但对通胀缺口的调节存在较大粘性和较长调控周期,因此治理效果逊于产出缺口。第二,不同时点对政策工具的冲击表现出不同规律和结构特征。2001年和2004年的响应趋势表现出高度相似性,且持续时间较短、调控幅度较小(响应绝对值较小),表明冲击影响周期较短;2015年的响应趋势具有延展性,多呈持续负向影响并递延多期,政策信号持续作用强、逆周期调控力度大。原因可能是随着透明度作为制度改良工具的演进,在其与常规型货币工具的搭配使用中,调整力度和节奏不断改善,组合转换水平提高,避免造成超调现象,治理效果不断优化。综上,与数量型框架下的分析类似,透明度的宏观治理效力存在非对称性。

3.稳健性检验

为保证估计结果的有效性,本文采取核心变量替换法进行稳健性检验,在数量型框架下用法定存款准备金率代替GROBMS,在价格型框架下用再贴现利率代替LLR。由MCMC算法参数模拟结果可见(5)受文章篇幅制约,稳健性检验结果未在文中列示,感兴趣可向作者索取。,所有参数均值均位于95%置信上下区间内,CD统计值大于0.1,表明估计参数收敛于后验标准分布且后验均值接近参数真实值,马尔科夫链趋于集中,模型有效收敛且估计精度较高;在最大无效因子下亦能得到90个有效样本,足够进行后验统计推断。因此,在两种政策框架下,MCMC检验过程均表明参数估计结果稳健,通过构建TVP-SV-VAR模型得到的结果具有准确性和说服力。

六、结论与建议

本文通过理论模型分析可得央行提高货币政策透明度水平有利于降低通胀波动和产出缺口,长期宏观调控效果良好。实证部分运用TVP-SV-VAR模型得出在不同政策框架下,透明度、实际干预工具以及金融内生驱动因素对不同宏观经济目标的调控具有非对称性作用,透明度作为一种政策改良工具从长期看可抑制产出波动并稳定产出缺口;但短期会加剧通胀波动,造成通胀调控失效。据此可得出如下政策建议:

第一,通胀对来自货币政策透明度正向冲击的响应具有滞后性,即货币政策透明度的提高对于抑制通胀缺口具有时滞效应。考虑到透明度调控通胀的效果不是立竿见影的,在运用透明度工具抑制通胀波动时要注重政策时机和力度,尤其在当前中国经济结构转型阶段,央行更应加强市场沟通和预期管理,在公众形成通胀预期前进行信息披露,释放出准确的前瞻性信号,使公众能充分调整心理预期,从而减少政策时滞效应或预测偏差。

第二,我国当前货币政策框架正处于量价转型阶段,传统货币政策以数量型调控方式为主,但现阶段我国经济下行压力较大,面临金融结构多元化调整及流动性风险加剧问题,使得数量型操作框架受到较大制约。央行应积极推动调控模式向价格型转变,发挥价格工具的宏观研判作用以及利率在政策传导渠道中的信号作用,尤其要发挥中长期利率期限结构在资本结构调整中的重要作用,在利率双轨制背景下,推动利率市场化改革,完善利率中介机制和利率走廊体系,发挥其稳健、预调、微调作用,平滑市场波动,健全货币政策框架。