东道国金融发展影响中国与“一带一路”国家间产业转移的实证检验

2021-04-25刘莉君刘雪婧刘友金

刘莉君 刘雪婧 刘友金

基金项目:国家社会科学基金一般项目(18BLJ114)

作者简介:刘莉君(1977—),女,湖南茶陵人,博士,湖南科技大学商学院教授,研究方向:产业转移、区域经济发展、宏观金融理论与政策。

摘 要:在剖析金融发展规模、深度、效率影响产业转移的作用机理之后,通过构建面板门槛模型,实证检验了东道国金融发展对中国与“一带一路”国家间产业转移的非线性影响。结果表明:东道国金融发展水平对中国与“一带一路”国家间产业转移具有显著的促进作用,但不同水平下的促进效应不同,具有非线性特征,当东道国金融发展水平高于4.6281时,其对中国与“一带一路”国家间产业转移的促进作用显著增强;中国向“一带一路”沿线国家产业转移主要以发展中国家为东道国,而且较好的城镇化水平、完善的东道国制度、丰富的自然资源均对中国向“一带一路”沿线国家产业转移具有吸引和促进作用。鉴于此,应拓宽金融合作途径、完善金融设施建设、防范境外投融资风险以促进中国与“一带一路”国家间产业转移共生发展。

关键词:金融发展;产业转移;“一带一路”;面板门槛模型

中图分类号:F831;F125 文献标识码:A 文章编号:1003-7217(2021)06-0019-08

一、引 言

自2013年提出共建“一带一路”倡议以来,中国已与172个国家和国际组织签署了206份共建“一带一路”合作文件①,“政策沟通、设施联通、贸易畅通、资金融通、民心相通”的五通建设取得了长足发展。2020年中国对“一带一路”沿线国家投资实现较快增长,非金融类直接投资177.9亿美元,同比增长18.3%,占同期总额的16.2%,较上年提升2.6个百分点②,新加坡、印度尼西亚、老挝、越南、柬埔寨等东南亚国家为主要流向的国家和地区,投资行业以租赁和商务服务业、金融业、制造业、批发和零售业为主。除了直接投资,中国与沿线国家在对外承包工程方面也合作密切。2020年中国企业在“一带一路”沿线国家新签承包工程合同额1414.6亿美元,完成营业额911.2亿美元,分别占同期总额的55.4%和58.4%②,涵盖了交通运输、石油化工等多个产业领域。随着中国与“一带一路”国家的国际合作從基础设施建设逐步深化到产业转移与合作,资金融通已日趋常态化,但是与其他“四通”相比,“资金融通”发展相对滞后。尤其是在加快构建以国内大循环为主体、国际国内双循环相互促进的新发展格局下,推动高质量共建“一带一路”离不开金融支持,而且,不仅仅需要母国金融支持,更需要东道国金融发展,东道国金融发展越来越成为影响中国与“一带一路”国家间产业转移与合作的重要因素。扩大金融发展规模、优化金融发展结构、提升金融发展效率可以有效促进中国与“一带一路”国家间产业转移与合作,推动共建“一带一路”高质量发展。

关于产业转移的研究,早期国外学者主要从要素禀赋、比较优势、资本积累、劳动者技能和技术溢出等不同角度展开,形成了雁行发展理论[1]、边际产业转移理论[2]、产品生命周期理论[3]、国际生产折衷理论[4]等产业转移经典理论,主要观点有:发达国家劳动力成本比较优势的丧失导致国际产业转移;发展中国家劳动力丰富程度、关税、运输成本等要素禀赋差异是承接产业转移的影响因素;跨国公司直接投资是国际产业转移的主要方式,并偏好向规模经济程度高的国家或地区投资。近年来,国内学者也高度关注产业转移问题研究,产业转移对产业整合升级的促进作用能够同时改善转移国和承接国的产业结构[5],产业转移与产业结构之间存在着相互促进的双向关系[6]。部分学者从价值链的角度研究产业转移,产业空间通过价值链的分拆可实现知识及资本密集型和劳动密集型产业的分离,利用外包、外商直接投资等方式可将品牌经营和加工制造进行分离[7]。在生产达到标准化的基础上催生了产品内分工,新一轮国际产业转移由此形成并通过价值链在不同国家的重组来实现[8]。中国在承接价值链模式的产业转移时,要充分考虑中国实际发展情况,要充分重视国内市场发展,推动中国技术实现当地化,同时,要推动中国东部地区着力发展生产性服务业,从而促进国内产业链发展[9]。在“一带一路”建设中,由于沿线国家在自然资源、劳动力工资、市场规模方面相对中国具有比较优势,而中国则在技术水平、产业结构相对具有比较优势,因此,中国与沿线各国的共建合作有利于推动中国企业向外进行产业转移,中国也能够更有效地承接全球高端制造业和服务业的转移,提升中国产业竞争力和全球价值链地位。学者们从产业共生视角[10,11]、区位选择视角[12]、全球价值链视角等[13,14]多个角度研究中国与“一带一路”沿线国家间产业转移,对于产业转移转出国而言,东道国政治环境是否稳定、地理距离是否合适等也是在选择承接国或地区时需要考虑的重要因素[15]。

关于金融发展的研究主要集中在金融发展对经济增长的影响。Goldsmith指出金融机构通过提供金融工具、创新金融产品吸收社会闲置资金,从而为市场上有融资需求的主体提供资金支持[16]。他所提出的金融相关比率广泛地被学者们所应用。McKinnon和Shaw提出金融深化理论,指出政府不应该对市场进行太多、太过强制性的管制,应当让市场供求去决定利率而不是由政府来决定[17,18]。金融可以通过其货币供给功能和金融体系相关配套功能来对市场资源进行配置,从而对经济发展发挥引导作用。在现代市场经济的投资活动中,若政府实行金融抑制政策,会导致储蓄扩张和结构优化的减慢,金融体系无法正常发挥其资金配置功能,间接抑制了投资和经济增长 [19]。国内学者通过研究发现,在多数情况下,一国或一个地区金融发展的经济增长作用是正向的 [20];也有学者研究发现,部分国家或地区由于存在金融结构调整不及时、地方政府债务负担重、经济欠发达、金融环境滞后、政府对市场的干预不适当等问题,导致一国或一个地区金融发展对经济增长的促进作用变弱或者直接转变为抑制作用 [21,22]。随着“一带一路”建设的深入,学者们开始关注沿线国家金融发展对中国OFDI的影响。中国“走出去”企业的境外发展离不开东道国的金融支持,同时,沿线各国也表现出强烈的金融需求,如融资、保险服务、风险防控等需求,金融体系要对沿线各国的金融需求给予全面支持[23]。另外,有研究还考虑了影响东道国金融发展的其他因素,例如制度因素 [24]、技术溢出 [25]、通信设施[26]、投资便利化[27]等等。

关于金融发展与产业转移的关系,早在工业革命时期,就有学者从理论层面阐释金融发展对于推动工业革命的重要作用。研究认为,较为发达的金融体系更加能够吸引资本流入,为东道国引入具有创新活力的跨国企业,一方面,能够推动东道国企业发展;另一方面,通过为产业转移提供金融服务从而促进东道国实现经济增长 [28]。金融可以通过优化区域生态环境、健全融资体系、健全信贷管理机制等措施更好地支持产业转移,在产业转移的过程中,金融借助于国家制定的产业政策和宏观政策来调节金融资源的产业流向,通过资金形成机制、信用催化机制等进行资金配置[29]。一个发展良好的金融市场要通过降低交易成本来确保对市场中的金融资源进行合理配置,同时,一国良好和健全的金融体系更能挑选出优质、具有创新活力的跨国企业,使本国企业受益 [30]。东道国金融发展是影响其有效承接产业转移的重要因素,对于在承接过程中所面临的金融约束要通过构建有效的金融体系和制定相对应的金融政策来解决。母国和东道国的金融发展水平差异和产能合作方式均会对国际产能合作绩效产生不同影响。基于此,在国际产能合作中要充分发挥比较优势,以比较优势为依据确定合作方式和需求,同时加强金融合作,实现产能合作的共赢[31]。

很显然,通过对国内外相关研究的梳理可以发现,现有文献中针对产业转移的研究已经比较成熟,针对金融发展的研究成果也较为丰富,为进一步研究提供了丰富的理论基础。然而,已有研究主要是针对金融发展影响经济增长和产业结构而展开,关于金融发展影响产业转移的研究尚不丰富,尤其是对金融发展影响产业转移的机理阐述较为零散和简单,不够系统和深入,并且现有研究对象主要为中国金融发展情况及其对区际产业转移的影响,基于“一带一路”研究东道国金融发展影响中国与沿线国家间产业转移的文献相对较少。为此,本文将深入探讨金融发展规模、深度、效率影响产业转移的作用机理,并通过构建面板门槛模型实证检验东道国金融发展对中国与“一带一路”国家间产业转移的非线性影响,试图为推动共建“一带一路”高质量发展提供有参考性的政策建议。

二、金融發展影响产业转移的机理分析

(一)金融发展规模影响产业转移的作用机理

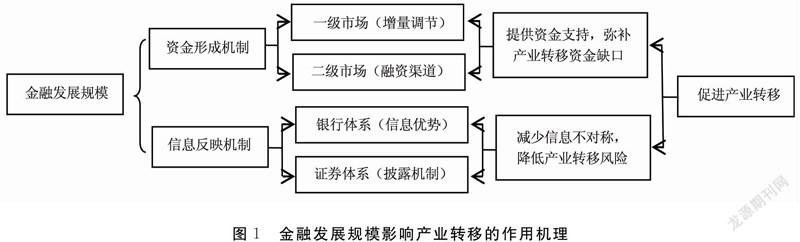

金融发展规模主要通过资金形成机制和信息反映机制影响产业转移(见图1)。其一,资金形成机制主要表现为随着金融发展规模的扩大,各种金融工具更为丰富,针对产业转移过程中面临的资金缺口问题,金融机构通过一级市场和二级市场进行资金增量调节,提供资金支持。在产业转移过程中,通常需要建设厂房、购买设备和引进技术等,项目投资期限往往较长,而且原有技术与新引进技术的差异也使得承接国或承接地需进行研发投入,因此,从最初的资金投入到后续的收益获取过程中,产业转移的实际资金需求是比较大的,东道国金融市场发展规模的扩大可以为转移企业提供更多便利的融资渠道。其二,信息反映机制主要是针对产业转移过程中的信息不对称问题,通过银行体系的信息优势和证券体系的披露机制,为转移企业提供及时有效的信息服务,从而降低产业转移风险。尤其是,跨国投资企业对东道国产业发展前景、市场发展环境、各类政策法规等往往处于信息劣势地位,国际产业转移的境外安全风险不容忽视。金融市场的公开信息与及时披露可以向转移企业提供经营、财务、行业动态等全面的信息服务,从而减少信息不对称而带来的产业转移风险。

(二)金融发展深度影响产业转移的作用机理

金融发展深度主要通过资金导向机制和宏观调节机制影响产业转移(见图2)。其一,资金导向机制主要是充分发挥金融市场的资金导向功能,引导金融资源合理配置,进而引导产业转移方向。理想的产业转移方向应当是有利于实现产业结构优化升级的,通过金融资源合理配置,引导资本从生产效率较低的产业流向生产效率较高的产业。而且提高金融发展深度能够有效发挥金融市场的资源配置功能。金融资源配置实质上体现了金融资本在各转移产业之间进行流动、分配和重新组合。金融市场通过调节各产业发展的金融资源,着力保障转移企业落地并健康运行。其二,宏观调节机制主要是各国政府从政策层面对产业转移中的金融支持进行宏观调节,主要表现为银行信贷政策和金融扶持政策。在产业转移的过程中,政府可以通过制定合适的金融政策来支持产业发展,如通过政策倾斜、信贷配给等政策对银行信贷投向进行适当干预。

(三)金融发展效率影响产业转移的作用机理

金融发展效率主要通过成本降低机制和效率促进机制影响产业转移(见图3)。其一,成本降低机制主要是充分发挥金融市场信用催化作用,通过形成金融机构间互相竞争、功能互补的格局,推动各类金融产品创新,从而在既定的风险水平下寻找到成本最低的融资方式。金融发展效率的提高加速金融体系发挥信用创造的功能,促进金融资源和信贷资金使用效率提高,加速产业资本的形成。其二,效率促进机制主要表现为:一方面,通过提高储蓄转化为投资的能力来加快资金的流转速度;另一方面,通过利用各类科技手段创新传统金融行业所提供的产品和服务,提升金融发展效率并有效降低运营成本。金融发展效率的提高能够带动转移企业的生产效率提高,从而获取更高的经营利润,进而提升产业转移的效率。

三、东道国金融发展影响中国与“一带一路”国家间产业转移的门槛效应检验

(一)模型构建

借鉴Hansen(1999)建立的非线性面板门槛模型进行实证分析,建立如下面板门槛回归模型:

(二)变量选择

1.被解释变量:对外直接投资(ofdi)。国际产业转移主要通过直接投资的方式进行,对外直接投资可以为承接国带来产业发展所需的技术、资本等要素。通过文献梳理发现,在研究中国向外产业转移时,多数学者选取对外直接投资(ofdi)数据来衡量。同时,为了避免流量数据受到国际形势、投资协议等变化而产生波动进而带来分析结果的不稳定,参考通常做法,选取中国向“一带一路”沿线国家的ofdi存量来作为衡量产业转移的被解释变量指标。

2.解释变量:金融发展指数(fd),同时也为门槛变量,共由四个方面构成,即金融发展规模、金融发展深度、金融发展效率,以及金融稳定性。其中,金融发展规模选取金融部门提供的信贷总额来衡量,金融发展深度选取国内私人信贷占GDP的比重来衡量,金融发展效率选取银行净息差来衡量,金融稳定性选取银行系统的Z指数来衡量。

3. 控制变量:(1)经济发展水平(g),选取GDP增长率来衡量。一国经济发展具有较高水平表明其经济实力较强,市场规模较大,在承接产业转移过程中面临的风险较小。(2)制度质量(ins),选取世界银行WGI数据库中包含的六项指标的加权平均数来衡量,反映一国制度环境。(3)城镇化水平(url),选取城镇人口占总人口的比重来表示,较高的城镇化水平有助于产业和资源的集聚。(4)资源禀赋(na),选取矿石金属出口额占出口总额的比重来表示,丰富的自然资源有助于吸引产业转移。(5)吸引外资能力(inv),选取沿线各国的外国直接投资净流入额与各国GDP之比来衡量,一国吸引外资的能力越强,承接的转移产业越多。

(三)数据来源

对外直接投资(ofdi)的数据来源于《中国对外直接投资统计公报》,金融发展规模和金融发展深度的数据来源于世界银行WDI数据库,金融发展效率和金融稳定性指标的数据均来源于世界银行GFDD数据库,控制变量中制度质量(ins)的数据来源于世界银行WGI数据库,其余控制变量数据均来源于世界银行WDI数据库。针对指标中个别年份数据的缺失,采用移动平均法进行补充。

(四)实证分析

1.描述性统计。基于数据的可获得性,主要选取沿线47个国家2005-2018年的统计数据,包括:东南亚区域的印度尼西亚、泰国、新加坡、越南、马来西亚等10个国家;南亚区域的孟加拉国、印度、巴基斯坦等6个国家;中亚区域的哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦3个国家;西亚北非区域的沙特阿拉伯、阿联酋、阿曼等11个国家;中东欧区域的波兰、罗马尼亚、捷克等9个国家;独联体的乌克兰、白俄罗斯等7个国家以及东亚的蒙古。

从表1可以看出,中国对沿线国家的直接投资(ln ofdi)最小值为 2.8332,最大值为15.4268,说明中国向沿线国家产业转移的情况具有很大差异。“一带一路”沿线国家的金融发展指数(ln fd)最小值为-0.8210,最大值为5.2648,也可以看出各东道国金融发展水平差距较大。

2.相关性检验。为避免各指标之间存在多重共线性,在进行面板回归之前先进行相关性检验,计算各变量之间的相关系数(见表2)。从相关性检验的结果可知,制度质量(ins)与金融发展指数(ln fd)之间的相关性系数为0.5845,与城镇化水平(url)之间的相关性系数为0.5870,其余变量之间的相关性系数的绝对值均低于0.50;且经过计算,各变量的方差膨胀因子(VIF)均在10以下,表明模型选取的变量几乎不存在共线性问题。

3.门槛效应检验。

由于各国金融发展水平存在较大差异,不同的金融发展程度对于产业转移可能具有不同的影响,可能呈现出不同程度的促进或抑制。因此,选择东道国金融发展指数作为解释变量,同时也作为门槛变量,首先检验是否存在门槛,结果如表3所示。

单一门槛检验的F值为39.73,通过采用Bootstrap法反复抽样300次模拟得到P值为0.0433,在5%的水平下显著,其余门槛值并不显著,因此存在一个门槛值,东道国金融发展对中国与“一带一路”国家间产业转移存在单一门槛效应。门槛估计值结果如表4所示。

门槛检验结果表明,东道国金融发展对中国与“一带一路”国家间产业转移存在门槛值为4.6281的门槛效应,说明两者之间存在非线性关系。同时,借助似然比(LR)图能更加清晰地看出门槛值和置信区间的估计过程,如图4所示。

4.回归结果分析。通过逐步添加控制变量进行回归分析,其结果如表5所示。从模型(5)可知,东道国金融发展水平对中国与其之间的产业转移具有显著的非线性关系。东道国金融发展对产业转移表现为促进作用,但在不同水平下促进效果有所不同,当金融发展水平低于4.6281时,对产业转移的作用系数为0.7359,在1%的水平上显著,对产业转移的促进作用相对较小;当金融发展水平高于4.6281时,对产业转移的作用系数为1.0380,在1%的水平上显著,对产业转移的促进作用有所强化,即金融发展水平较高的国家对产业转移具有更大的促进作用。究其原因,随着金融发展水平的提高与金融发展规模的扩大,使得市场上的可用資金增加,可以填补产业转移中面临的资金缺口;金融发展深度的提高能够推动金融市场更好地发挥其资源配置功能,转移企业可以获得更多的资金支持;金融发展效率的提高减少了转移企业的融资成本;金融稳定性的增加可以为产业转移营造良好的外部环境。

从控制变量的结果来看:(1)城镇化水平指标系数显著为正,城镇化水平的提高表明东道国具有较为完善的配套设施,能够形成承接产业转移的产业发展基础和产业升级空间;同时,在城镇化发展过程中,城镇居民的生产生活需求会有不同程度的提高,从而满足居民更高需求的产业在国民经济中占据更高的比重,能够推动相关产业的转移与承接,形成产业集聚效应。(2)东道国制度质量指标系数显著为正,表明中国企业在进行产业转移时更加偏好制度质量高的国家或地区。制度质量高代表着政府效率高、治理能力强、政治经济稳定、法治程度完善、贪污腐败较少,有利于减少跨国产业转移中所面临的不确定性风险,为企业的承接和运营提供稳定的外部条件。(3)GDP增长率指标系数显著为负,说明中国向沿线国家的产业转移以发展中国家为主。虽然存在向发展程度较中国低的国家和发展程度较高的国家转移两个转移方向,但主要还是以第一个方向为主,即倾向于向经济发展水平较低的国家转移部分产业,主要是因为这些国家的基础设施和产业发展还不完善,有利于中国与其产业合作。以中亚地区为例,中亚五国的轻工业、制造业较为落后,中国可将金属制品产业、材料加工业、棉纺织业等产业向中亚五国进行转移,同时提供技术帮助,推动产业合作,优化产业结构。(4)资源禀赋指标系数显著为正,表明东道国丰富的自然资源成为吸引中国企业向外产业转移的动力之一。例如石油、天燃气储量方面,“一带一路”沿线的沙特阿拉伯、伊朗、伊拉克等中东国家石油储备资源丰富,且全球近70%的天燃气资源分布在沿线区域,这样丰富的自然资源有利于吸引中国向沿线区域产业转移。

5.稳健性检验。为确保回归结果的可靠性,通过建立包含虚拟变量的面板模型进行稳健性检验,模型如下:

其中:dum为虚拟变量,取值为0或1,当一国的金融发展指数大于门槛值4.6281时,dum取1;小于门槛值4.6281时,dum取0。交互项ln fd×dum的系数符号可以反映门槛效应的方向。根据上述回归结果,若交互项ln fd×dum的系数显著为正,则上述面板门槛模型的结论成立,即当金融发展指数大于门槛值4.6281时,能够促进产业转移的进行。若交互项ln fd×dum的系数不显著或显著为负,则上述面板门槛模型的结论不成立。通过Hausman检验,选择固定效应模型进行分析,具体结果如表6所示。

由表6可知,交互项ln fd×dum系数为正,且在1%的水平下显著,表明东道国金融发展和中国与沿线国家间产业转移具有显著的非线性关系,金融发展水平高的国家或地区对产业转移的促进作用更大。而且,逐步控制变量时,交互项的系数始终显著为正,表明金融发展对产业转移的非线性效应比较稳定,所构建的面板门槛模型具有稳健性。

四、结论与政策建议

以上研究表明:东道国金融发展水平对中国与“一带一路”国家间产业转移具有显著促进作用,但在不同水平下促进效果不同,具有非线性特征;中国向“一带一路”沿线的产业转移主要以发展中国家为主;东道国较好的城镇化水平、完善的制度环境、丰富的自然资源均对中国向“一带一路”国家产业转移具有吸引和促进作用。

基于上述结论,为致力推动中国与“一带一路”沿线国家间产业转移,提出以下几点政策建议:第一,拓宽金融合作途径,助推沿线国家金融发展。充分利用现有的金融合作平台,拓宽沿线各国金融合作途径,推动沿线国家金融市场深度发展。充分发挥引导作用,加大与各个国家及世界银行、世贸组织等国际性机构之间的合作力度,通过丝路基金、亚投行等向沿线发展中国家提供资金支持;以人民币国际化为契机,推动人民币在“一带一路”国家率先国际化,推动金融资源在沿线国家间形成闭合回路,助力沿线国家合理配置金融资源与完善金融市场体系;聚焦并推动金融发展水平较高的沿线国家为中国与“一带一路”国家间产业转移提供更多的金融支持。第二,完善金融基础设施,赋能产业转移与合作。加快与沿线国家间交易平台、支付体系、结算系统等金融硬件基础设施互联互通,推动金融基础设施相对完善的国家或地区有效发挥其辐射范围和影响力,从而提升整体金融服务能力与水平;积极推动中国自身以及东道国完善金融法律法规、社会信用环境、会计制度、信息披露原则等制度安排,为中国与“一带一路”国家间产业转移提供有效金融服务。第三,持续深化政策沟通,防范境外投融资风险。科学评估中国向沿线国家产业转移的境外投融资风险,建立并完善风险评价预警体系;加强与沿线国家在金融投资、产能合作和人文交流等领域的政策沟通与协调,深化中国与沿线各伙伴国之间的政治交往和务实合作,促进产业转移进程走深走实;加强与沿线国家建立税务合作机制,依托自贸区建设,降低关税和各种制度性交易成本对产业转移进程中中间品进出口贸易所造成的影响,提高产业转移的效率;充分发挥“一带一路”国际商事调解中心的作用和影响,形成覆盖面更广的商事调节服务,防范與化解中国企业参与“一带一路”建设的境外投融资风险。

注释:

① 数据信息来源于《经济日报》报道《陈文玲:深化中柬“一带一路”合作》,详细出自https://baijiahao.baidu.com/s?id=1706246094299061108&wfr=spider&for=pc。

② 数据信息来源于中国一带一路网《2020年我国企业对“一带一路”沿线非金融类直接投资177.9亿美元》,详细出自https://www.yidaiyilu.gov.cn/xwzx/gnxw/162412.htm。

参考文献:

[1] Akamatsu K. A historical pattern of economic growth in developing countries [J]. The Developing Economies, 1962(1):3-25.

[2] Kojima K. Reorganization of North-South trade:Japans foreign economic policy for the 1970s [J]. Hitotsubeshi Journal of Economics, 1973, 13 (2):1-28.

[3] Vernon R. International investment and international trade in the product cycle [J].Quarterly Journal of Economics, 1966 (2):190-207.

[4] Dunning J H. The eclectic paradigm of international production:a restatement and some possible extensions[J]. Journal of International Business Studies, 1988, 19(1):1-31.

[5] 王先庆.跨世纪整合:粤港产业升级与产业转移[J].广东财经大学学报,1997(2):31-36.

[6] 戴宏伟,王云平.产业转移与区域产业结构调整的关系分析[J].当代财经,2008(2):93-98.

[7] 胡俊文.国际产业转移的理论依据及变化趋势——对国际产业转移过程中比较优势动态变化规律的探讨[J].国际经贸探索,2004(3):15-19.

[8] 刘友金,胡黎明.产品内分工、价值链重组与产业转移——兼论产业转移过程中的大国战略[J].中国软科学,2011(3):149-159.

[9] 张少军,刘志彪.全球价值链模式的产业转移——动力、影响与对中国产业升级和区域协调发展的启示[J].中国工业经济,2009(11):5-15.

[10]张倩肖,李佳霖.新时期优化产业转移演化路径与构建双循环新发展格局——基于共建“一带一路”背景下产业共生视角的分析[J].西北大学学报(哲学社会科学版),2021,51(1):124-136.

[11]刘友金,尹延钊,曾小明.中国向“一带一路”国家产业转移的互惠共生效应——基于双边价值链升级视角的研究[J].经济地理,2020(10):136-146.

[12]王鑫静,程钰,王建事,等.中国对“一带一路”沿线国家产业转移的区位选择[J].经济地理,2019(8):95-105.

[13]彭薇,熊科.全球价值链嵌入下“一带一路”沿线国家产业转移研究——基于世界投入产出模型的测度[J].国际商务(对外经济贸易大学学报),2018(3):38-48.

[14]陈健,龚晓莺.中国产业主导的“一带一路”区域价值链构建研究[J].财经问题研究,2018(1):43-49.

[15]赵宏图.从国际产业转移视角看“一带一路”——“一带一路”倡议的经济性与国际性[J].现代国际关系,2019(3):38-45,64.

[16]Goldsmith R W. Financial structure and development[M].New Haven:Yale University Press, 1969.

[17]McKinnon R. Money and capital in economic development[M]. Washington:Brookings Institution Press,1973.

[18]Shaw E S. Financial deepening in economic development[M]. New York:Oxford University Press, 1973.

[19]白江.金融抑制、金融法治和经济增长[J].学术月刊,2014(7):69-78.

[20]邵宜航,刘仕保,张朝阳.创新差异下的金融发展模式与经济增长:理论与实证[J].管理世界,2015(11):29-39.

[21]趙志华,贺光明,杨海平.内蒙古地区金融效率及其对经济增长支持的实证研究[J].金融研究,2005(6):145-153.

[22]王金波.金融发展、技术创新与地区经济增长——基于中国省际面板数据的实证研究[J].金融与经济,2018(1):57-64.

[23]王敏,柴青山,王勇,等.“一带一路”战略实施与国际金融支持战略构想[J].国际贸易,2015(4):35-44.

[24]文淑惠,胡琼,程先楠.“一带一路”国家金融发展、制度环境与中国OFDI[J].华东经济管理,2019(5):57-67.

[25]雷红.中国OFDI逆向技术溢出、金融发展与全要素生产率[J].现代经济探讨,2019(8):75-84.

[26]方齐云,张思滢.“一带一路”沿线国家的通信设施、金融发展与我国对外投资[J].武汉金融,2020(4):37-45.

[27]左思明,朱明侠.“一带一路”沿线国家投资便利化测评与中国对外直接投资[J].财经理论与实践,2019(2):54-60.

[28]Hali J E, Ross L, Luca R, et al. International financial integration and economic growth [ J ] . Journal of International Money and Finance, 2002(6):749-776.

[29]张旭,伍海华.论产业结构调整中的金融因素——机制、模式与政策选择[J].当代财经,2002(1):52-56.

[30]张宁宁,张宏.“一带一路”东道国制度环境与中国企业对外直接绩效研究[J].商业经济与管理,2020(12):73-87.

[31]史恩义,张瀚文,闫晓光.金融发展差异与国际产能合作绩效:机制、效用与条件[J].国际金融研究,2020(9):56-66.

(责任编辑:宁晓青)