搜狐的经营发展路径及其影响

2021-04-22王凤翔

王凤翔

1996年8月,张朝阳创建爱特信公司(ITC)。1999年7月,推出全文检索的中文搜索引擎,其英文名称改为SOHU(http://www.sohu.com)。1998年2月,推出“搜狐”(SOHOO)的搜索引擎。2000年 7月,在美国纳斯达克挂牌上市(NASDAQ:SOHU),也是通过“协议控制模式”的上市公司。搜狐与新浪、网易是我国知名的三大门户网站,在可持续多元经营中不断发展创新,形成自身经营特色与发展道路,逐步成为以搜索业务为主、品牌广告与游戏为辅的新闻信息平台。

一、可持续多元经营特色

(一)以广告经营为主的阶段 (2000年7月—2002年6月)

1.以广告经营为主打业务。2000年第3财季至2002年第2财季,搜狐净营收为2750多万美元,在线广告收入为近1870万美元。搜狐上市的2000年,第3财季净营收为160万美元;其中在线广告收入为149万美元,占该财季净营收的93%。第4财季净营收为217.9万美元,其中在线广告收入为207万美元,占该财季净营收的95.41%。2001年第1财季至第4财季,在线广告收入从213万美元缓升到250万美元,占财季净收入比重从85%下降到61%。非广告营收从37万美元跃升到160万美元,所占比重从15%上升到39%。2002年第1财季广告营收仍然为250万美元,第2财季为336万美元,占财季净收入比重均为55%,而非广告营收为200万、277万美元,占财季净收入比例均为45%。在这两年内,每财季度广告收入占净营收的平均比例为68%,在线广告收入成为搜狐收入的主要来源。

2.非广告业务由电商主导。1999年9月,搜狐与电商网站8848.net结成电子商务联盟。2001年11月,向个人消费用户推出网上购物平台:搜狐商城。2000年第3财季电子商务收入为4.8万美元,占财季净收入的3%,同时从手机短信息服务中获得收入。第4财季电子商务与无线业务等非广告收入近11万美元,占该财季净收入的4.59%。2001年第1财季非广告收入为36.6万美元,主要由电子商务及解决方案带来,必胜客、北京运输及中石化等知名企业纷纷加入,其中短信收入为9万美元。到第4财季,非广告收入为140万美元,为财季净收入的39%,主要来自用户定制收费信息服务和电子商务。2002年第1财季,非广告收入是200万美元,占季度总营收的45%。其中,短信业务开始大发展。电子商务的收入是100万美元,短信收入为90万美元,SOHU.NET企业邮箱收入为10万美元。

(二)以无线服务为主的多元经营阶段(2002年7月—2004年6月)

经过2000年互联网寒冬之后,搜狐经营开始转型并取得效果。2002年第3财季净收入为750万美元,非广告收入为380万美元(广告收入为370万美元),为财季净收入的51%,首次取代广告成为搜狐营收的主要来源。2002财年搜狐公司的非广告收入和广告收入分别占总收入的48%和52%,首次超过年广告收入,成为搜狐主要收入来源。

1.无线服务收入成为搜狐主要收入来源,电商发展迟缓。2003年第2财季,非广告收入达到1250万美元,首次跨越1千万美元大关。其中,收费信息服务为1160万美元,电商收入为100万美元。第3财季,非广告收入达1330万美元,为财季收入的60%,其中收费信息服务(主要是手机短信相关业务)为1260万美元,电商收入降到70万美元。第4财季非广告收入为1510万美元,其中信息服务(主要是无线服务业务)为1420万美元,电商收入为90万美元。2004年第1财季,非广告收入为1490万美元,同比增长50%,占总收入的58%,其中,信息服务(主要是来自无线服务业务)1340万美元,电子商务销售收入为130万美元。第2财季,非广告收入净营收为1390万美元,其中无线业务收入(原为信息服务收入)收入包括1130万美元,同比增长11%,占全部收入的51%,电子商务销售收入为140万美元,其他消费者业务收入为120万美元。

2.广告收入低于非广告收入,品牌广告呈平稳上升态势。2002年第3财季至2014年第2财季广告收入总计6190万美元。2002年第3财季广告收入为370万美元,2004年第1财季跨越1千万美元大关。在2002年第2财季,宝洁、大众和英特尔等提供了19%的广告市场份额,国内广告公司客户为81%,达270多万美元。十大客户首次全部为国内公司,知名广告客户有:IT公司(如TCL)、饮料公司(如椰树集团)、银行业(如福建兴业银行和中国工商银行)、电子产品公司(如厦新电子)等。同时,金融服务、汽车业、服装、时尚、体育用品等新品牌客户类型扩大了品牌广告的吸引力与传播力。

(三)以广告经营为主的多元经营阶段(2004年7月—2007年12月)

1.广告成为主要收入来源。广告收入远高于非广告收入,非广告收入增幅波动较大。2004年第3财季非广告/广告收入比例为67.74%,三年后即2007年第3财季其比例才达到63.49%。广告收入稳步增长,2007年广告收入为1.192亿美元,首次跨越1亿美元大关,比2006年9180万美元广告收入增长了30%,是非广告收入的1.71倍。在第3财季,TCL、首信、养生堂、娃哈哈、厦新电子、寰球鞋服、台纬士电子、中国光大银行等国内广告公司客户,提供了82%的广告收入,达303万多美元。在第4财季,TCL、首信、多普达、东盛科技、福建兴业银行等提供了82%的广告收入,近353万美元,摩托罗拉、IBM等跨国公司提供了18%。至2004年第4财季,品牌广告收入达1320万美元。

2.无线增值业务锐减。从2004年第3财季开始,中国移动收缩搜狐等互联网公司的彩信业务,各省移动分公司开始安装MISC付费平台。搜狐无线增值业务第2财季无线业务收入的20%来源于2.5G产品(彩信与WAP)业务,其余的80%来源于短信业务。2004年第3财季非广告营收为1050万美元,无线增值服务营收同比为-30%,环比增长为-28%。第4财季非广告收入(来自无线增值服务、在线游戏以及电子商务)为820万美元,同比增长为-46%,环比增长为-22%。从此,无线增值业务不再是搜狐的主要营收来源与经营模式。

3.终止电商平台运营。2006年6月,终止运营电商平台及其相关业务,退出电商市场。

4.在线游戏业务崛起。2002年7月,成立游戏事业部。2003年2月,进军网络游戏领域,发布3D网络游戏“骑士在线”,运营大型多人在线角色扮演游戏(MMORPG)业务。2004年10月,商业运营武术格斗游戏“刀剑在线”,与“骑士在线”一起为2004年第4财季创收120.5万美元,占季度净营收的5%;为2005年第1财季创收142万美元,占季度净营收的6%。2007年第2财季,搜狐推出自主研发游戏《天龙八部》。财报显示,5月10日至6月30日期间,《天龙八部》同时最高在线人数超过40万人,创收230万美元,为该财季营收的6%。第3季度的网络游戏营收比上一季度增长232%,同比增长473%。第4财季非广告收入为为3160万美元,毛利率为79%,其毛利率增长主要得益于《天龙八部》。

(四)以在线游戏为主的的多元经营阶段(2008年第1财季—2013年第4财季)

在这个阶段,在线游戏为主,广告经营次之,无线业务为辅。

1.在线游戏成为营收主体。2007年12月,畅游分拆成为独立运营公司。2008年第1财季在线游戏收入为4100万美元,高于3480万美元的广告收入。其中,在线游戏《天龙八部》一项创收达3890万美元,就超过广告收入。第2财季在线游戏收入为4790万美元,而《天龙八部》一项收入就达4550万美元,高于4340万美元的广告收入。第3财季在线游戏收入为5460万美元,同比增长3.3倍,而“天龙八部”一项收入达5100万美元,与5110万美元广告收入旗鼓相当。第4财季在线游戏收入为5840万美元,同比增长2.4倍,而《天龙八部》收入为5350万美元,远高于4660万美元的广告收入。2008年在线游戏收入为21080万美元,其中《天龙八部》一项收入就达18900万美元,而广告收入17590万美元,比《天龙八部》一项的收入还少1310万美元。这种相差与游戏《刀剑》2008年1290万美元收入相差无几,而《刀剑》2007年收入为690万美元。2009年4月,畅游公司在美上市(NASDAQ:CYOU)。2009-2013年在线游戏收入分别为21080万、26270万、32710万、43600万、57500万、66900万美元,为各自年营收比重的 50.99%、53.38%、51.17%、53.89%、47.79%。2009-2013年的广告收入17590万、19170万、23040万、34200万、41500万、62700万美元,为各年营收比重的 40.99%、37.21%、40.14%、38.89%、44.79%。(参见表1)

2.无线业务收入发展缓慢。2008-2013年无线业务收入分别为4700万、6080万、5230万、5200万、5600万、5400万美元,为各自年总营收比重的10.95%、11.80%、8.53%、6.10%、5.25%、3.88%。无线业务收入从2008年、2009年拥有一成的总量净营收,降到2013年不到4个百分点。2014年,归入其他业务。(参见表1)

表1 搜狐2008年财年至2013年财年游戏收入与无线业务收入概况(亿美元)

(五)以搜索业务为主的多元经营阶段(2013年至今)

1.网游开发力度加大。畅游2009年4月海外上市,2011年11月并购17173.com游戏资讯门户,试图以平台战略实现市场占领与战略引导。2012年游戏经营收入为5.75亿美元,占搜狐年营收比重的53.89%。2013年游戏收入为6.69亿元,突破6亿大关,达到收入历史最高水平。2014-2015年,在线游戏年收入超过6亿美元,而年增长率出现负增长;收入年比重排在第一,但已低于40%。2017-2018年在线游戏收入年比重下降不到四成,2018年年增长率为-13%,年比重占五成,为搜狐第二大收入来源(参见表 2)。

2.搜索业务快速发展,广告业务下降。搜索和搜索相关广告营收从2013年开始直线上升发展趋势,从2013年15.43%的年比重,跃升到2018年的54.26%。搜索业务每年呈现跳跃发展,在2016年成为搜狐主要收入来源。品牌广告在2013-2016年一直维持着搜狐第二大主要收入来源地位。2017年比重直线下降,只占16.88%的搜狐市场份额,突破两成的跌幅;2018年为12.34%,临近一成的境界,成为搜狐第三大主要收入来源。(参见表2)

表2 2011-2019年搜狐多元经营发展概况(单位:亿美元)

二、发展特点

搜狐与新浪、网易一起曾经引领门户新闻网站发展潮流。多元化经营发展,涉猎领域较广,然而停留在新闻门户的地位。在移动互联网时代,搜狐不断被BAT(百度、阿里、腾讯)、TMD(头条、美团、滴滴)等互联网公司不断超越。然而,“光芒”依然闪烁,有很多成功经验值得借鉴。

(一)以主流媒体平台引领新闻报道

加强对北京奥运的战略布局,强化门户网站主导地位。奥运会前后,搜狐对体育赛事营销达到鼎盛时期。2005年11月,百年奥运历史上第一次设立互联网赞助类别,搜狐签约赞助北京2008年奥运会,为北京2008年奥运会、残奥会,为北京奥组委、中国奥委会以及为参加都灵2006年冬奥会和北京2008年奥运会的中国体育代表团提供正式互联网内容服务。搜狐独家成为北京奥运会唯一的互联网赞助商,既为体育赛事合作提供了优先发展机遇,又为品牌广告推广赢得了市场先机。2006年3月,搜狐与上海文广加强合作,获得世界杯互联网视频播报权,独家网络视频播报世界杯,拿到9张世界杯网络记者采访证,获得世界杯官方音乐无线和互联网的数字首发权。8月,搜狐成为第15届亚运会中国体育代表团独家互联网内容服务合作伙伴。9月,搜狐成为NBA.com/China官方合作伙伴,加强与NBA(National Basketball Association)的合作,直播24场NBA常规赛,以及精彩赛事回顾等,与NBA各获得广告收入的50%。2007年1月,搜狐成为“中国之队”独家互联网及无线业务合作伙伴。2月,成为中国篮球之队/CBA联赛独家互联网合作伙伴。同时,赢得战略合作伙伴的青睐。2006年9月,搜狐与阿迪达斯结为战略合作伙伴。2007年2月,与央视合作全球首次网络视频同步直播春晚,与央视国际结成战略合作伙伴关系,两大强势媒体全面加强合作。2007年11月,张朝阳率队成功登顶玉珠峰,完成“奥运火炬上珠峰”网络报道演练。搜狐中标中央电视台新闻联播与天气预报之间7.5秒标版,成为互联网做电视媒体广告的第一标,为搜狐2008奥运品牌策略张本。与超级足球公司(Premier Goals)构建中国最大英超中文官网矩阵群,整合搜狐矩阵优势,提升了搜狐品牌广告的影响力与传播力。

2008年8月,“搜狐奥运赛事信息系统”(http://info.2008.sohu.com/)上线,这是中文互联网首次将“数据”整合为相关主题产品,纳入奥运报道体系。奥运期间,搜狐组织强大的奥运网络媒体报道团队,推出“央视奥运直播”“搜狐体育播报”“搜狐北京播报”等3大视频王牌节目,24小时直击北京奥运会。同时,通过与奥运媒体联盟、奥运合作媒体(羊城晚报、京华时报等)、战略合作电视台(央视、湖南台、上海文广等)与奥运合作媒体网站(新华网、人民网、中国新闻网、红网等)组建的“奥运报道联盟”,加强互动与合作。

(二)品牌广告是搜狐经营发展的重点

搜狐推动了我国网络广告发展初期的品牌广告传播意识。上市前,搜狐广告投放主要以IT品牌为主。上市后,在2000年第3财季,国内公司、跨国公司与IT网络公司等三方公司分别为搜狐提供30%、39%、28%的广告收入,各自达近58多万、45万、41多万美元。财报显示,中国科健、TCL、康柏、英特尔以及雀巢等海内外知名企业向品牌广告进军,TCL、方正、中石化、科龙、联想、中国网通与康柏、英特尔、强生和可口可乐等海内外知名企业在推广品牌广告趋势良好。

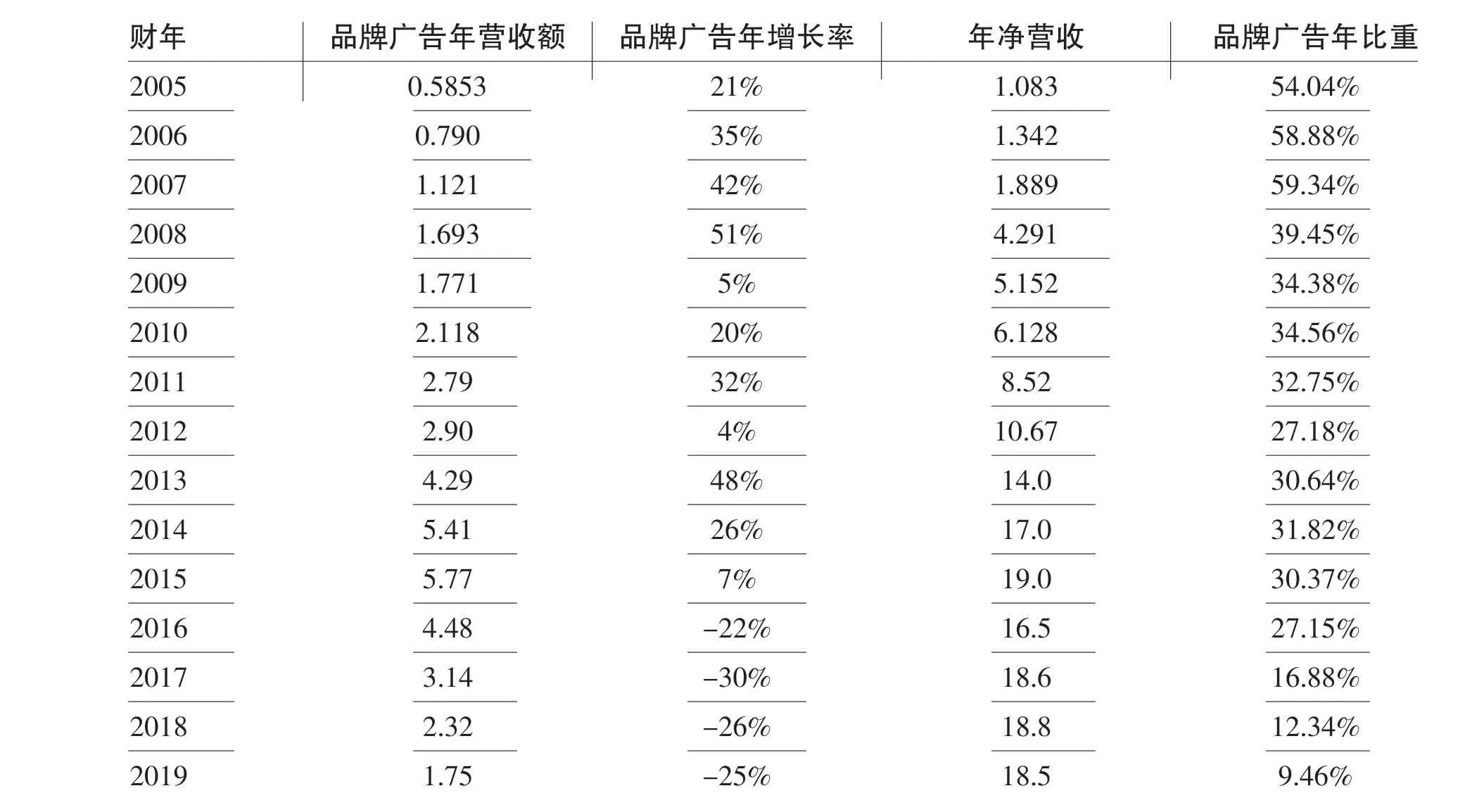

在奥运会前后,搜狐加强品牌广告优化传播。在线上广告设计中,注重广告形式的多样化,设计出包括动态全屏、静态全屏、常规FLASH广告、多媒体视窗等多种广告形式,取得了不错的效果。在奥运期间,搜狐采取了更多的线上广告形式,例如祝贺广告。搜狐携其奥运赞助商等体育赛事的风头与造势,推动品牌广告快速发展。2006年品牌广告收入年增长率为35%,比2005年上升了14个百分点;2007年品牌广告收入首次超越1亿美元大关,年增长率达42%。2005-2007年品牌广告收入分别为5853万、7900万、11210万美元,分别为年净收入的54.04%、58.87%、59.34%,超过年净收入的一半以上;年增长率逐年增长,分别为21%、35%、42%。2008年搜狐品牌广告收入为16930万美元,比2007年增加了5720万美元,是品牌广告年增幅量最大的一年;年增长率为51%,是2005年以来品牌广告最高的年增长率。(参见表3)

表3 2005-2019年搜狐品牌广告发展概况(单位:亿美元)

(三)以移动化机遇推动广告经营

抓住移动互联网机遇,推动广告经营发展。2009-2015年,品牌广告发展势头良好,成为搜狐广告收入重要来源。主要原因有:一是搜狐视频发展促进品牌广告市场的逐步扩大,为未来品牌广告市场的大发展打下了基础,提供了新动力,搜狐网站广告与视频广告形成共同发展局面。加强与中小企业主的广告合作,2015年达近6万合作客户。二是通过白社会(bai.sohu.com)进军SNS市场,加强搜狐微博、微信建设,加强和QQ浏览器、微信公众号等方面合作。三是加强焦点房地产网、高尔夫平台、电商平台与互联网金融建设。四是搜狗搜索与移动智能手机业务获得大发展,如2013年搜狐视频移动端全球直播《中国好声音》。五是加强新闻客户端与媒体影响力建设,开展全媒体合作。2012年9月,新闻客户端刊物订阅量破亿。2013年1月,推出“搜狐新闻先知道”全新slogan。央视新闻、参考消息与浙江卫视等媒体入驻搜狐客户端。2014年客户端、手机端达近5000万用户。六是加强广告平台建设。2011年7月,推出门户+营销平台引领广告行业平台升级。12月,搜狐视频创意广告平台上线,进入视频广告2.0。2013年12月,加强2014年多屏时代的品牌广告营销与战略布局,构建具备原创、聚合、分发能力的互联网媒体平台、可以多屏渠道触达用户的多屏平台,形成以大数据为基础、能够精准锁定目标消费者的网络广告系统。

2009年品牌广告收入为1.771亿美元,比2008年只增长了5%。主要原因是对奥运会等方面的体育营销告一个阶段,主流媒体平台建设成为搜狐的核心业务。2010-2012年增长率分别为20%、32%、4%。2010年品牌广告收入为2.118亿美元,首次突破2亿美元大关。2011年为2.79亿美元,2012年近3亿美元,达2.9亿美元,年增长率为48%。2013-2016年是搜狐品牌广告发展的最好时期,这三年品牌广告经营额分别为4.29亿、5.41亿、5.77、4.48亿美元。2013年为4.29亿元美元,首次越过3亿美元大关进入4亿美元大关。2014年品牌广告净营收为5.41美元,2015年为5.77亿美元。

从2016年开始,每年基本上都是往下突破,不断下降。2016-2019年品牌广告经营额分别为4.48亿、3.14亿、2.32亿、1.75亿美元,出现了 22%、30%、26%、25%的年负增长,分别占搜狐年净营收的27.15%、16.88%、12.34%、9.46%。2019年品牌广告经营额低于2009年,回到了十年前的发展状态。网络新媒体新业态、新模式与新技术不断涌现,不断蚕食了搜狐品牌广告市场。网络市场竞争激烈,门户维护成本加大,流量、浏览不断减少,而品牌广告栏位难以增加。由于搜狗的发展,非广告营收(付款订阅、千帆直播、内容服务等)业务占搜狐营收一半左右,品牌广告在搜狐的市场份额量进一步降低。由此可见,搜狐品牌广告进入了历史低落发展阶段。(参见表3)

(四)搜狗是搜狐生态的重要组成部分与主要收入来源

2004年8月,搜狐推出搜狗搜索引擎,拟与搜狐搜索共同发展。搜狗后来居上,逐步成为中国使用率最高的三大中文搜索引擎之一。在移动互联网时代,搜狐进入发展新时期,我国搜索引擎广告业进入新阶段。

1.搜狐通过竞价广告推广与公共关系,获取浏览器、搜索引擎与地图搜索获取巨大广告市场份额。2005年3月,搜狗推出搜狐竞价广告(http://cpc.sohu.com)模式,这是按效果付费的广告模式。广告竞价时通过上下文语义分析技术、地域分析技术等,对网络广告进行准确定位与精准营销,按网络点击收费,按照每次点击付费高低决定广告的排名。“广告主在投放广告时只需根据自己的推广内容确定相关关键词,其广告内容就可以出现在搜狐搜索(http://dir.sohu.com)和搜狗搜索结果右侧,同时搜狐竞价广告系统会通过上下文分析技术分析所有广告投放页面的内容,将广告自动投放在与关键词相关的页面上”①江山:《搜狐竞价广告全面升级》,《中华工商时报》,2005年4月6日。。同时,通过公共关系推动搜狗的影响力与传播力。自2006年以来,搜狐创建搜狗输入法与浏览器,强力推广搜狗搜索,希冀搜狗在网络上无处不在。同时,加强地图搜索领域的市场争夺,形成渠道优势与流量动力。通过搜狗加强业务建设与转型,布局云计算与移动互联网。2012年2月,从三大互联网基础服务(输入法、浏览器、付费搜索)扩展至“互联网基础服务、探索引擎以及移动互联网”三大业务领域。

2.通过资本市场对搜狗进行战略重组,希冀实现海外上市。2010年8月,搜狐分拆搜狗为独立运营公司,进行战略重组,获阿里巴巴投资有限公司(阿里巴巴的子公司)与中国互联网搜索(香港)有限公司(云峰基金旗下企业)的战略注资(阿里获得16%股份)。搜狗通过与阿里巴巴旗下的业务互动,介入电子商务市场,联合打造“搜索+电子商务”计划,拟实现搜狗的独立上市。2012年7月,搜狐以2580万美元回购阿里巴巴(微博)所持搜狗的10.88%股份。2013年9月,腾讯以4.48亿美元战略投资入股搜狗,获36.5%的股份(后持股达38%),并把搜搜与QQ输入法业务和搜狗现有业务合并,组建新的搜狗公司。2017年11月,搜狗在纽交所IPO上市(NYSE:SOGO)。

2004年8月推出搜狗后,2004年第3财季广告营收为1550万美元,包括250万美元的付费搜索服务营收与1300万美元的品牌广告营收;第4财季广告收入为1590万美元,包括270万美元的付费搜索收入与1320万的品牌广告收入。2005年搜狗推出竞价广告后,2005年付费搜索收入为1237万美元,为年广告收入的17.45%;2006年为1280万美元,为年广告收入的16.20%。2007-2008年,是搜狐搜索收入较低时期,年收入分别为710万、660万、854万美元,原因是搜狐主要业务方向不在搜索引擎上而是在奥运会等体育营销与网络游戏上,同时其搜索竞价广告受到百度与谷歌等搜索引擎的严重制约。2010年,谷歌退出大陆使搜狗赢得发展机遇,多年努力的搜狗输入法与浏览器等要素发力网络市场,为搜狗赢得了广大的搜索市场机遇,从此搜狗搜索进入了高速发展期,并成为搜狐收入的三大重大支柱之一。2010年付费搜索收入为1860万美元,年增长率为120%,为年广告收入的8.07%。2011年搜狗收入为6300万美元,年增长率为238%,为年广告收入的18.42%。2012年搜狗收入为12400万美元,首次突破1亿美元大关,年增长率为98%,为年广告收入的29.88%。2013年搜狗收入为21600万美元,首次突破2亿美元大关,年增长率为65%,为年广告收入的34.45%。

三、结论

在我国互联网发展事业中,搜狐无疑是一种独特的“现象级”的互联网企业。搜狐经营发展特色为我国互联网经营提供了现实参考,也为我国数字经营发展提供了研究范式。

一方面,搜狐在创造历史。互联网时代大浪淘沙,互联网公司更新迭代快,“其兴也勃焉,其亡也忽焉”是发展新常态。在风起云涌的互联网市场争夺中,搜狐顺势有为,加强多元化经营。视频付费订阅、千帆直播与内容服务等成为主要业务,基于人工智能与算法的信息流广告成为搜狗在移动互联网时代的业务支柱与收入来源。搜狐成为我国互联网事业发展中的一个独特现象,主要表现在:一是我国门户网站的代表。2000年7月搜狐上市,与新浪、网易成为上世纪末本世纪初的新闻门户网站代表,成为引领当年互联网发展的鳌头企业。二是我国电游产业的代表。2009年4月畅游上市,对我国电游事业探索较多、影响较深、贡献较大。三是我国搜索引擎的代表。2017年11月搜狗上市。搜狗以输入法、浏览器与搜索引擎成为我国互联网公司中的重要一极,成为仅次于百度的搜索引擎,推动了我国搜索引擎良性发展的生态系统的建设与发展。

另一方面,搜狐有诸多经验教训值得思考与借鉴,主要表现在:一是互联网发展风口很重要。互联网企业要与时偕行,才能有所作为、持久发展。搜狐成为我国门户网站时期的“一代风流”,并在电子游戏与搜索引擎上有作为,在品牌广告经营上有拓展,但是在移动社交时代失去了风头,在流量变现方面遭遇现实挑战。微博、微信、抖音、快手、今日头条、抖音、喜玛拉雅等公司发挥各自的传播优势,后来者居上、居优与居大,不断蚕食互联网广告市场,有效形成经营发展优势。搜狗被腾讯并购,成为腾讯生态闭环中的重要组成部分,使得搜狐在互联网市场失去了相对的发展话语权和经营主导权。二是先发优势至关重要。搜狐抓住门户网站先发优势,成为了我国门户网站的佼佼者。但是,如果在其门户网站风头旺盛之际,搜狐以资本或带动资本市场投资或入股阿里巴巴、腾讯等互联网企业,以新技术、新业态与新社交引领互联网发展潮流,那么现在的搜狐可能更是互联网时代的一道新景观了,其影响力、传播力与市场渗透力将是全球性的。尽管搜狐参与互联网新业态建设情况颇多,基本上属于“后知后觉”竞争,没有形成先发优势,因此搜狐诸多项目最后不了了之,或难以为继,只能跟着互联网发展潮流随波逐流,而不能主导发展方向。三是资本市场成就“江湖地位”。凡是能够让用户高度聚集与大量使用的互联网公司,必然受到资本市场支持与青睐。搜狐因风险投资而获得发展与成功,但是阿里、腾讯、百度与字节跳动等互联网公司后来居上,既吸收海内外著名风险投资获得发展机遇,赢取市场先机;又以资本参与互联网市场的争夺与并购,不断蚕食互联网市场和优质企业,逐渐成为互联网市场的资本巨无霸,并建设符合自身发展的生态闭环,从而主导互联网市场的发展方向。四是网络广告系统不可小觑。搜狐有自己网络广告系统,然而缺乏系统化与生态性,而阿里、腾讯、百度与字节跳动等互联网公司都有自己强大的网络广告系统,成为推动其成为全球影响力的互联网公司的市场利器。