民营上市公司股权激励实施效果分析*

——基于中金环境的案例研究

2021-04-21浙江农林大学经济管理学院王圣凯浙江农林大学暨阳学院

○浙江农林大学经济管理学院 王圣凯 ○浙江农林大学暨阳学院 程 博

○神州开元会计服务有限公司 陈玲燕 ○浙江皇城工坊文化发展有限公司 胡晓丹

一、引言

股权激励是一种长期激励方式,是企业为了激励和留住核心人才而推行的一种长效的激励机制。实施股权激励是否能够发挥积极的公司治理作用学术界持不同观点。其中,代表性的观点主要有两类:利益趋同效应和管理防御效应。最优契约理论(Optimal Contract Theory)认为,通过股权激励将高管与股东利益捆绑在一起,使收益权与控制权实现优化配置,进而减少高管短期行为,降低代理成本,有助于公司价值的提高(Jensen & Meckling,1976),即“利益趋同效应”;而管理层权力理论则认为,股权激励使得高管议价权力和职位牢固性也随之提高,由此会引起高管背离公司和股东目标追求自身利益,因而不会显著改善公司绩效(Bebchuk et al.,2012),即“管理防御效应”。可见,股权激励是一把双刃剑,既会对企业生产经营产生正面的激励效应,也可能会对企业生产经营带来负面的治理效应。鉴于我国上市公司实施股权激励的时间不长,相关的研究也更多地侧重在理论方面,系统地分析公司实施股权激励经济后果的文献较少,本文则是以成功实施股权激励计划的南方中金环境股份有限公司(本文简称为“中金环境”)为研究对象,分析股权激励实施的效果,进而以沪深A股上市公司中制造业(C3小类)为研究对象进行实证检验,来深入考察股权激励实施的经济后果,以期对上市公司治理、监管者相关政策的制定具有一定的启示意义。

二、案例概况

本文选取中金环境(股票代码:300145)案例展开研究。这是因为,该公司于2013年4月12日推出《股票期权与限制性股票激励计划(草案)》,该计划拟在2013年、2014年和2015年的业绩达到考核目标时,于2014年、2015年和2016年的6月13日(遇节假日顺延)分三期行权,截至2015年底中金环境已经顺利解锁两个行权期,这为考察股权激励实施效果提供了一个很好的情景。

2013年4月10日,中金环境分别召开了第二届董事会第六次会议和第二届监事会第四次会议,审议通过了《南方泵业股份有限公司股票期权与限制性股票激励计划(草案)》;2013年8月12日,公司完成登记并授予股票期权与限制性股票,并在中国证监会指定创业板信息披露媒体上发布了《关于股票期权与限制性股票授予登记完成的公告》。中金环境股权激励方案确定为三个行权期,分别是2014年6月13日至2015年6月12日、2015年6月15日至2016年6月14日以及2016年6月13日至2017年6月12日。

三、案例分析

本文主要从企业绩效、企业价值、成长能力、企业创新(投入和产出)、市场反应和高管持股等六个方面考察股权激励的实施效果。

(一)企业绩效

中金环境的资产收益率(ROA)自2011—2014年处于平稳上升状态,2015年略有下降,但整体高于行业平均水平;中金环境的净资产收益率(ROE)和销售利润率(ROS)在2011—2015年逐年均呈现上升趋势,并且均高于行业平均水平。特别值得注意的是,2013年后,行业平均资产收益率(ROA)、净资产收益率(ROE)和销售利润率(ROS)均有不同程度的下降,但中金环境公司净资产收益率(ROE)、销售利润率(ROS)依然保持上升态势,资产收益率(ROA)有所下滑可能与行业整体经济不景气和公司开始计划实施产业转型有关,但仍然高于行业平均水平,这表明中金环境实施股权激励计划有利于提升企业绩效

(二)企业价值

以Tobin Q来衡量企业价值。中金环境的Tobin Q整体处于上升趋势,高于行业平均水平,尤其是2013年计划实施股权激励以来,公司的Tobin Q与行业平均数之间的差距开始逐步拉大。

(三)成长能力

以总资产增长率、营业收入增长率和净利润增长率衡量企业成长能力,指标数值越大,说明公司可持续发展的能力越强。可以发现,中金环境2011—2014年三个成长能力指标的波动较小,而2015年的三个成长能力指标的增长幅度均显著高于行业平均水平,究其原因,可能是公司并购重组所致。

(四)企业创新

从2011—2015年中金环境研发投入情况来看,实施股权激励后,公司研发投入、技术工人比例均有所增加。进一步来看,中金环境的研发费用逐年上升,尤其是在2014年,公司的研发费用较2013年增长了2053万元,是增长幅度最大的一年;从研发密度的趋势同样也可以看出,公司研发投入呈增加态势,尤其是在公司实施股权激励方案以后,增长的幅度较大。从产出角度考察企业创新,自2013年实施股权激励后,中金环境无论是发明专利申请,还是非发明专利申请以及专利申请总量均呈现大幅度上升趋势,这也表明实施股权激励有利于提高企业创新产出。

(五)市场反应

股价能直接地反映市场信息以及投资者对公司未来的预期。本文根据中金环境股价和累计收益率(CAR),分别绘制了授权日(2013年6月13日)、第一个行权日(2014年6月13日)和第二个行权日(2015年6月15日)前后5个交易日的股价和累计收益率趋势图(图在文中省略)。从图中可以看出,在2013年6月13日之前的五个交易日公司股价波动并呈现下降趋势,而在此之后的五个交易日内公司股价呈现快速上升趋势。

(六)高管持股

根据中金环境股权激励对象(高管)在2013—2015年的持股变动情况可以看出,虽然根据《公司股权激励计划》的相关规定,激励对象为公司董事和高级管理人员,其在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,在离职后半年内不得转让其所持有的本公司股份,但是公司高管在任和离任期间并未发生减持行为,反而都在增持股份(包括行权部分),并且增持的股份数在逐年增加,即便平顺舟、尤建法两位副总因任期届满(2015年)而离任,但是两位高管依然在增持股份(包括行权部分)。这说明中金环境实施股权激励增强了高管对公司可持续发展的信心,使得管理层与股东利益捆绑在一起,取得了较好的效果。

四、实证检验分析

(一)数据来源与样本选择

本文收集了2011—2015年沪深两市A股制造业C3类公司(根据证监会2001年的行业分类标准,中金环境为制造业C3类公司)的股权激励情况,剔除ST、*ST 公司以及控制变量残缺的公司,最终得到4068个样本观测值。数据来源于国泰安数据库,为了保证数据有效性并消除异常值对研究结论的干扰,对主要的连续变量在1%的水平上进行了Winsorize缩尾处理。

(二)研究设计

为了检验股权激励与企业绩效(企业价值)之间的关系,将待检验的模型设定为:

ROE/TobinQ=α+β1Option+β2Lev+β3Size+β4Growth+β5First+β6Soe+β7Dual+∑Industry+∑Year+ε

(1)

模型(1)中,变量Option为股权激励,实行股权激励的观测值取1,否则取0,变量ROE为企业绩效,变量Tobin Q为企业价值。

进一步地,为了检验股权激励与企业创新之间的关系,将待检验的模型设定为:

R&D/LnPatent=α+β1Option+β2Lev+β3Size+β4Growth+β5First+β6Soe+β7Dual+β8Staff+∑Industry+∑Year+ε

(2)

模型(2)中,变量R&D为企业研发投入,变量LnPatent为企业专利申请总量,这两个变量分别从投入和产出角度衡量企业创新。另外,参考已有研究,本文控制了财务杠杆(Lev)、公司规模(Size)、上市年限(Age)、成长性(Growth)、股权集中度(First)、企业性质(Soe)、两职合一(Dual)、技术工人比例(Staff)、行业(Industry)以及年度(Year)变量。

(三)回归分析

1.股权激励与企业绩效的关系检验

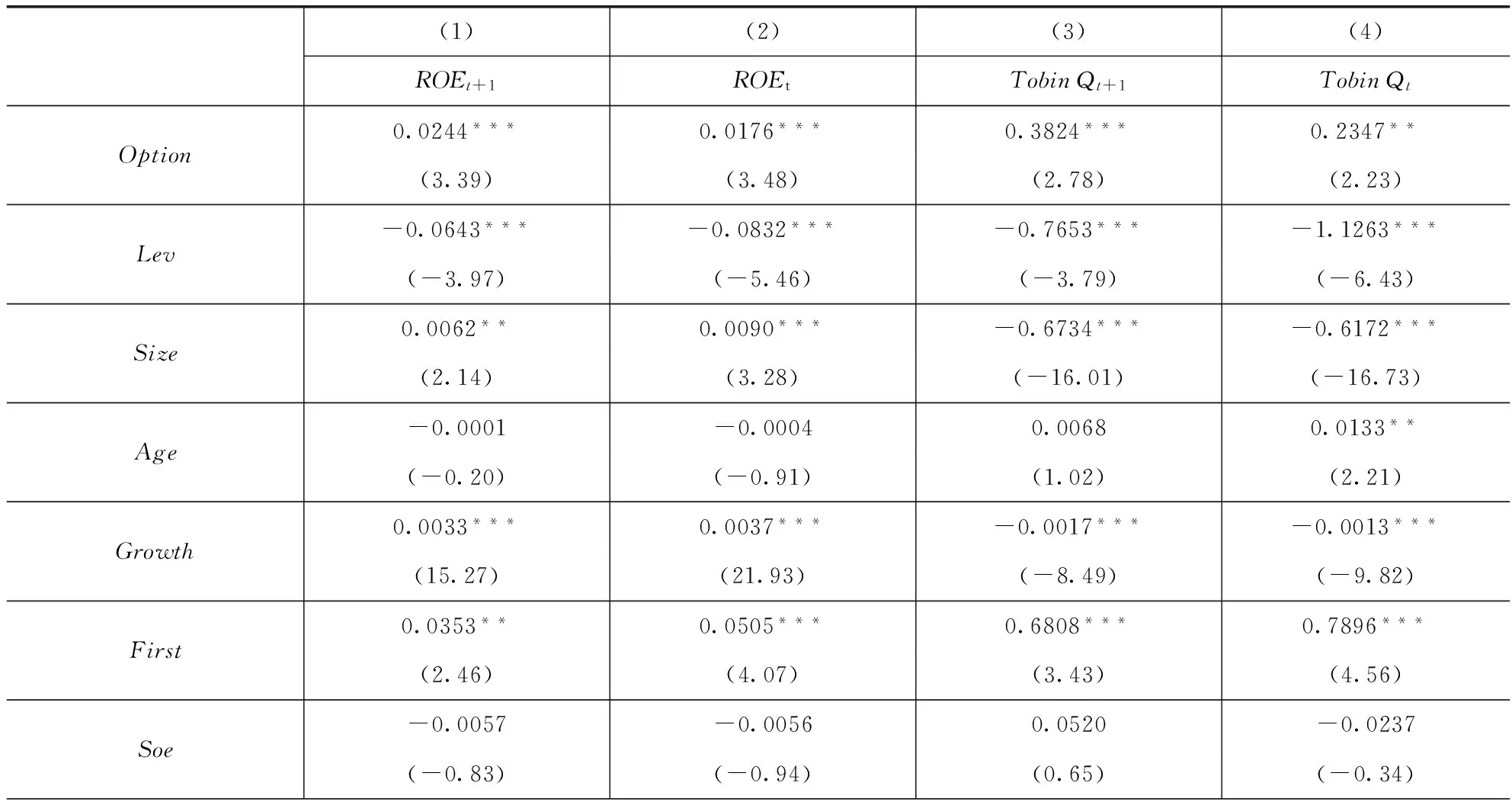

表1的列(1)、列(2)报告了股权激励与企业绩效关系的检验结果,回归结果显示,股权激励与t+1期的ROE显著正相关(beta=0.0244,p<0.01),股权激励与t期的ROE显著正相关(beta=0.0176,p<0.01),表明实施股权激励可以提高公司绩效,这与中金环境公司案例分析的发现一致。

表1 股权激励对企业绩效和价值影响的检验结果

2.股权激励与企业价值的关系检验

表1的列(3)、列(4)报告了股权激励与企业价值关系的检验结果,回归结果显示,股权激励与t+1期的Tobin Q显著正相关(beta=0.3824,p<0.01),股权激励与t期的Tobin Q显著正相关(beta=0.2347,p<0.05),表明实施股权激励可以增加企业价值,这也与中金环境公司案例分析的发现类似。

3.股权激励与企业创新的关系检验

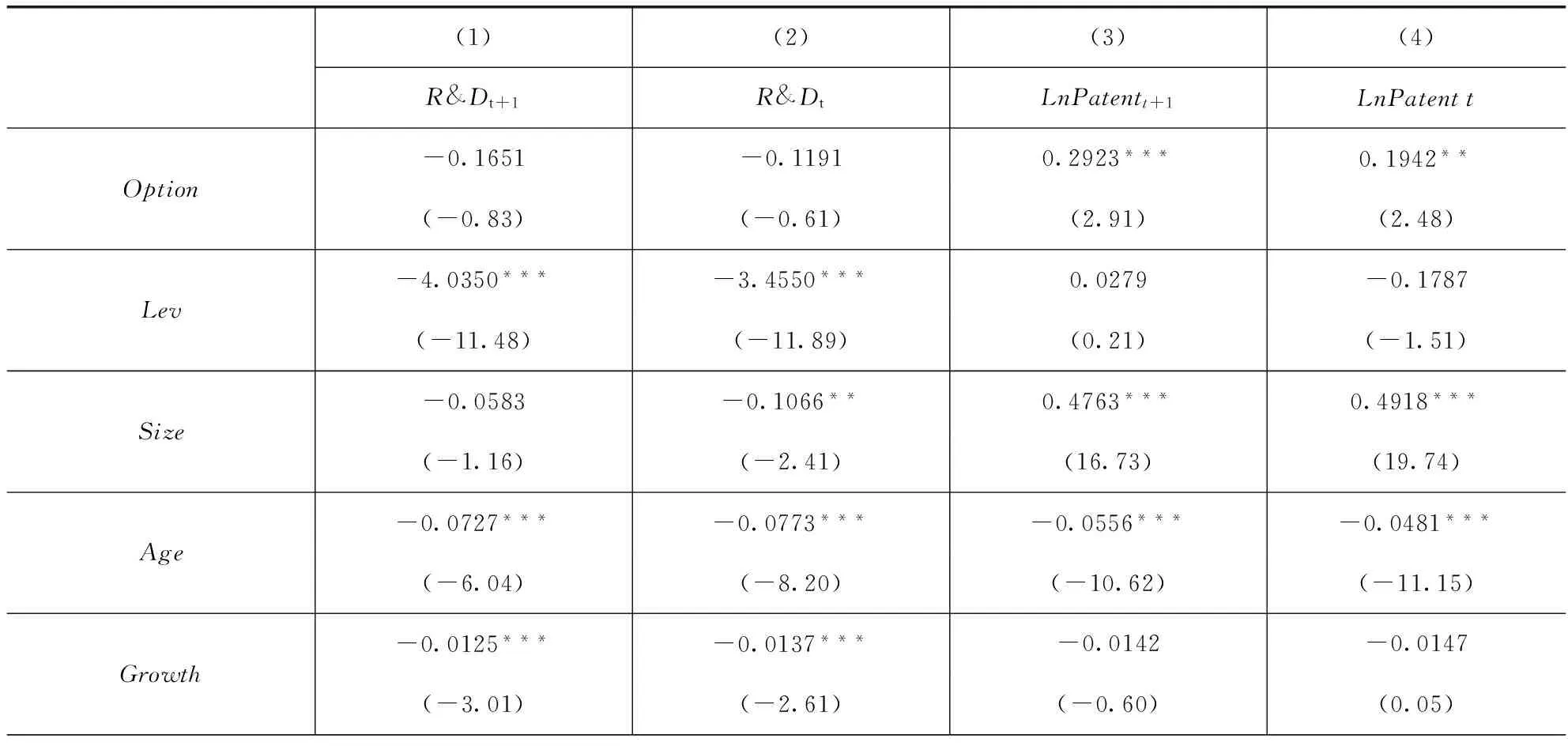

表2报告了股权激励与企业创新关系的检验结果,列(1)和列(2)的回归结果并未发现股权激励增加企业研发投入的证据;列(3)和列(4)的回归结果显示,股权激励与t+1期的LnPatent显著正相关(beta=0.2923,p<0.01),股权激励与t期的LnPatent显著正相关(beta=0.1942,p<0.05),表明实施股权激励有利于企业创新产出。此外,列(1)、列(2)、列(3)和列(4)的回归结果还显示,变量Staff与企业创新显著正相关(p<0.01),可见技术人员在企业创新中发挥着重要的作用。

表2 股权激励与企业创新关系的检验结果

综上分析可知,实施股权激励能在一定程度上激励管理层和员工的竞争意识和创造力,能够显著增加企业绩效、企业价值和企业创新产出,有助于完善公司法人治理结构,健全上市公司治理机制,增强公司管理团队和核心骨干的责任感、使命感,确保公司发展战略和经营目标的实现。

五、结论

本文运用案例与实证研究相结合的方法,首先以成功实施股权激励计划的中金环境为案例研究对象,从企业绩效、企业价值、成长能力、企业创新(投入和产出)、市场反应(股价和CAR)和高管持股变化等六个维度深入、系统地考察中金环境股权激励的实施效果,案例分析结果发现,公司实施股权激励后,企业绩效和企业价值均有所提高,管理层也会更加重视企业可持续发展和企业创新,并且在授权日、行权日股价有所表现,股票交易可获得短期超常回报。其次,以2011—2015年沪深A股上市公司制造业(C3小类)为研究样本,检验了股权激励与企业绩效、企业价值和企业创新之间的关系,实证检验结果发现,在控制其他影响因素后,实施股权激励可以显著提升企业绩效和企业价值,对企业创新产出也有显著的激励作用。最后,研究结论对中金环境乃至其他上市公司股权激励方案设计、监管者相关政策制定、防控潜在内幕交易以及维护资本市场公平和效率等方面具有一定的参考价值。