基于跟踪误差最小化的被动指数投资组合设计与实证检验

—— 以沪深300 指数为例

2021-04-18刘德宝河北金融学院

刘德宝 河北金融学院

被动指数投资策略是指选定一个目标指数后,构建组合进行跟踪,以期获得和目标指数的收益率最佳拟合的投资组合收益率,使两者之间的误差最小。国内外大量研究表明,通过选股、择时实现的以期战胜大盘走势的主动型投资策略所取得的业绩无法战胜市场的平均业绩,同时,被动型投资被市场的接受程度越来越高。

被动指数投资在实际操作过程当中,由于各类缘由,会致使被动指数投资组合的收益率偏离既定的目标指数的收益率,这种偏离就是跟踪误差。研究如何使跟踪误差最小在优化指数投资策略的研究中具有重要的意义。

一、国内研究现状

(一)理论分析文献

在Markowitz(1952)的均值——方差模型中,以无风险收益率引出的射线和投资组合的有效边界相切,两者的切点形成了市场组合,为被动型指数投资奠定了理论基础,其与现在的市场指数都有代表大盘的作用。Roll(1992)首次定义了跟踪误差波动率,将跟踪误差波动率和均值——方差模型结合在一起,研究在一定收益率水平下如何使跟踪误差波动率最小化。

(二)实证研究文献

Pope 和Yadav(1994)指出,要谨慎选择收益率数据,若频率太低则数据列太短,频率太高则容易引起时间序列数据自相关的发生。Rudolf 等(1998)定义了跟踪误差,提 出 了MinMax、Downside MinMax、MAD和MADD 共四种线性跟踪误差最小化模型。Mansini 等(2003)提出了LP 模型,并实证了在此模型下如何实现跟踪误差最小化。马永开等(2001)求得了跟踪误差投资组合决策模型的最优解,并探索了其相对有效性。范龙振等(2002)运用APT 模型和因子分析法选取了20 只股票,配以适当权重,构造了一个与A 股指数一致的投资组合。马骥等(2004)认为线性规划模型比二次规划模型更为准确。陈春峰等(2004)选用上证180 指数为目标指数,构建了指数投资组合,并分别对抽样复制法、分层抽样复制法的效果进行了实证检验。

二、被动型指数投资组合设计

(一)标的指数的选择

目前,国内证券市场上股票指数众多,在综合考虑后,决定选取诞生时间较长、更好的反映整个A 股市场的沪深300 指数来作为目标指数。

(二)被动型指数投资组合的构建

在对标的指数选择完成后,试图通过小的样本组合以及小的资金量来构造投资组合,来追踪沪深300 指数,以期较好的锁定沪深300 指数的收益以及波动率。

1.组合成分股的初步选择

首先样本股选取自沪深A 股,对应于沪深300 指数编制中的选股范围。其次,为使组合的历史收益率数据超过11 年,且能够尽可能包含沪深300 指数中的大权重股,决定选取的股票上市时间需早于2007 年3月。最后,取沪深300 指数自2007 年3 月1 日的日指数数据,剩下的股票取同期的前复权价格,然后求每只股票的日收益率数据,求每只股票日收益率时间序列和指数时间序列的相关系数,对其进行从大到小的排序,选取相关系数位于前34 的股票,完成对所构建的组合中成分股的初步选择。

2.成分股的再选择及权重的确定

选取上述34 只股票的自2007 年3 月到2018 年12 月的月度价格,并对价格进行前复权处理,以排除配送分红等情况对股价的影响。同时,求出沪深300 指数月度点数的收益率,以及34 只股票的月度收益率数据,得到组合样本股价格及收益率的基础数据。

然后对数据进行规划求解:首先,设置目标函数。选用的目标函数是使跟踪误差平方和最小的函数式。设34 个变量作为权重:X1,X2,X3...X34,由34 只股票的月度前复权价格矩阵与权重向量相乘得到月度资产组合市值的时间序列数据,取此数据序列的变动率得到组合的收益率序列,再取指数月度收益率与组合市值收益率的差值的平方,即得到跟踪误差平方和。其次,设置约束条件:第一、个股在投资组合中所占权重大于等于0,且权重之和为1;第二、投资组合的夏普比率等于沪深300 指数的夏普比率。由于投资组合是为了追踪沪深300 指数,因此二者资产组合中每承受一单位风险的超额报酬应该是相等的。同时在这里不考虑无风险利率的影响,因此,此处夏普比率的计算是通过组合的平均收益率与样本标准差之比来表示;第三、使投资组合的β 为1。沪深300 指数在此处被视为是Markowitz 分离定理中的市场组合,被动指数投资组合是为了能够追踪沪深300 指数,必须使组合的β 值为1。β 值的计算通过构建组合收益率与指数波动率两个时间序列的协方差矩阵再取矩阵中协方差和指数方差的比来实现。

基于以上设置,运用EXCEL 中的规划求解功能,求解权重向量。计算后发现,34只股票中有13 只股票的权重为零,因此剔除这13 只股票,投资组合中剩余21 只股票。假设可交易1 亿只股票,并将计算出的个股股数进行整百处理,最终投资组合中的成分股及投资股数(百股)为:中信证券(1)、雅戈尔(94622)、鞍钢股份(62517)、南山铝业(171664)、华夏银行(10258)、江西铜业(1575)、金融街(21491)、民生银行(45629)、兖州煤业(65)、白云机场(43481)、海通证券(4047)、中国石化(23413)、中联重科(49851)、铜陵有色(81998)、大秦铁路(62870)、中国联通(54307)、华侨城A(45620)、上海建工(55461)、海尔智家(1955)、中国银行(119060)、工商银行(50115)。

(三)指数化

完成上述对投资组合中个股选择和权重的计算之后,将投资组合的日市值数据进行指数化处理,从而可以更为直观的观察到投资组合和沪深300 指数的拟合程度。其中,指数的计算方式为:每日的市值除以基期市值(基日为2007 年3 月1 日)乘以2500。同时根据投资组合在近12 年内的总市值变化(指数1),流通市值变化(指数2)以及资产配置后组合市值(指数3)的变化,编织出3 只指数,并将其与沪深300 指数进行对比,观察其拟合程度。经观察,该投资组合和沪深300 指数的拟合度较高。

(四)回归分析及实证检验

在完成对被动型投资组合日数据的指数化之后,为了从另外一个角度验证投资组合对沪深300 指数的拟合程度,选择月度数据运用EVIEWS 软件进行回归分析。

1.变量选取

选取投资组合市值月度波动率为被解释变量,沪深300 指数月度波动率为解释变量,建立起一元线性回归模型,进行回归分析。

2.数据的描述性统计

沪深300 指数月度波动率:平均(0.00459)、标准误差(0.00754)、标准差(0.08958)、方差(0.00802);投资组合月度波动率:平均(0.00471)、标准误差(0.00774)、标准差(0.09185)、方差(0.00844)。

通过观察,二者的平均收益率、标准误差、标准差、方差等指标基本相同。因此在置信度95%的水平下,该投资组合对沪深300 指数的拟合度较高,可以较好的追踪沪深300 指数的波动率。

3.回归结果及分析

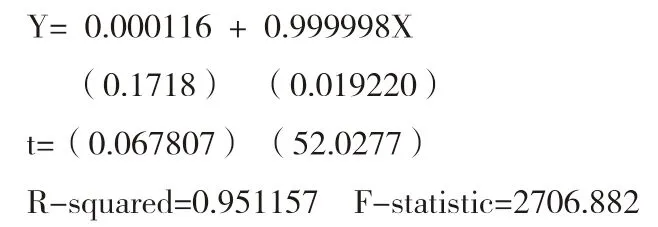

通过Eviews 软件对二者进行回归分析,由回归结果得,算数收益率的回归方程为:

从经济意义上,当沪深300 指数每波动1%,该投资组合波动为0.99998%,说明二者之间基本完全拟合,投资组合的追踪效果较为明显。从统计上进行检验和分析,R-squares 为0.951157,同样说明该投资组合与沪深300 指数的拟合程度较高。并且,F 值为2706.882,t 值为52.0277,二者均通过了检验,可以表明解释变量沪深300 指数波动率对于该投资组合波动率影响显著,二者之间的拟合度比较高。

4.实证检验

为更进一步检验建立的被动型指数投资组合对沪深300 指数的跟踪程度,使用2019 年1 月2 日 至2019 年9 月30 日 的 日数据进行检验:运用前文所计算得出的权重对新被动型指数投资组合的市值进行计算,再计算得出组合市值的波动率,将此时间序列数据与沪深300 指数波动率的时间序列数据进行回归分析,检验解释变量的系数是否接近于1。

通过EVIEWS 回归分析得到如下结果,解释变量的系数为1.078045,接近于1,并且t-Statistic 值与F-statistic 值都显著,因此可见,此被动型指数投资组合对沪深300指数的跟踪效果较好。

三、结论与不足

在投资组合构建的过程中,首先,我们基于近12 年样本股票的基础数据确定了投资组合的样本股票以及这些股票在投资组合中所占有的权重。其次,将其进行了指数化处理。在指数化处理后,我们可以通过折线图较为直观的看出该投资组合与沪深300 指数的拟合程度比较高。之后,将投资组合进行回归分析并进行检验,通过检验后分析回归结果可以看出,该投资组合与沪深300 指数的回归系数为0.999998,说明相关性很高。随后用2019 年前三季度的数据对回归结果再一次进行验证,再次证明了二者之间的相关程度较高,投资组合能够较好的跟踪沪深300 指数。

但同时,也存在着一些不足可进一步改良。第一,被动型指数投资组合的建立没有考虑到指数的构成会发生变化。沪深300 指数中的成分股每半年会根据宏观经济形势以及行业态势和公司发展情况进行调整,删除或增加某只股票并不断调整权重。而该投资组合中所选择的股票及其权重完全是静态的,没有进行过调整。第二,指数投资组合的构建过程中没有考虑到使用分层抽样法。直接采用了相关系数排名前34 的股票,没有对市场结构进行分析,没有体现分层。第三,对于2007 年3 月以后上市的大权重股票没有考虑在内,例如农业银行。

随着我国的资本市场的不断完善,投资者的金融知识越发健全,这种被动型的投资策略会越发受到投资者的欢迎。建立模拟市场指数的小样本组合,不需要投资全部成分股,只需选择其中一部分样本股即可。一方面操作方便;另一方面可以更加有效的分配资金,减少了投资金额,降低投资门槛。