我国信用债违约现状及处置对策研究

2021-04-18潘楠中诚信国际信用评级有限责任公司

潘楠 中诚信国际信用评级有限责任公司

一、我国债券违约情况概述及原因分析

(一)我国债券违约情况概述

我国债券市场发展中的信用风险演变可分为三个阶段:一是债券市场发展初期,企业无序发债,政府兜底信用风险。二是金融危机前,违约风险零容忍市场理念主导债券市场,市场逐步扩容,信用风险处于较低水平。其中,2006 年上市的“06 福禧CP01”成为债券市场第一次信用风险事件,后福禧投资足额兑付,危机事件顺利解决。三是金融危机后,债券市场大幅扩容,信用风险从不断积累到加速释放。其中,2014 年“11超日债”不能按期兑付,打破债券市场“零违约”神话后,违约风险加速暴露。

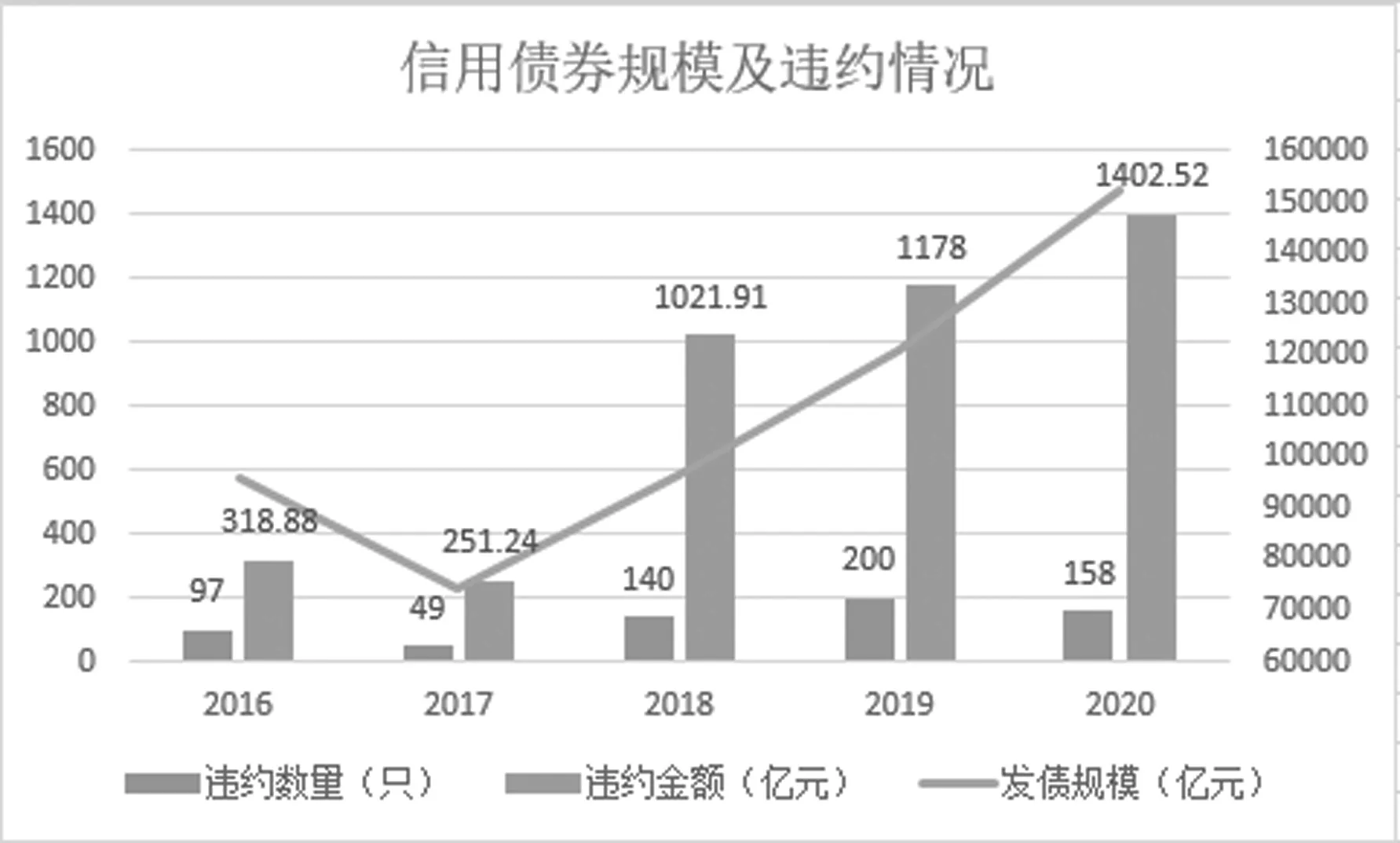

根据企业预警通数据统计,我国2016年末至2020 年末这五年债券市场的发债规模分别为9.6 万亿元、7.4 万亿元、9.7 万亿元、12.07 万亿元及15.21 万亿元。而与此同时,我国债券违约发生金额则有大幅扩大的趋势。截至2020 年末,我国共有158 只债券发生违约,违约金额为1402.52 亿元,而在2016 年仅有97 只债券违约,违约金额为318.88 亿元,短短五年违约金额增加了三倍之多。2017 年,我国债券违约数量较2016 年将近减半为49 只,违约金额略有减少为251.24 亿元。2018 年和2019 年又呈现增幅趋势,2018 年违约井喷式爆发,违约数量140 只,违约金额1021.91 亿元,2019违约数量200 只,违约金额1178 亿元(见图1)。

从债券违约行业分布来看,行业分布比较分散,截至2020 年末,商业贸易、化工、建筑装饰、房地产、采掘、汽车、综合类行业占比超过60%。从违约企业性质分布看,根据企业预警通数据,到2020 年末为止,民营企业是债券违约重灾区,违约160 余家,违约金额2600 亿元,占比达到62%。其次是其他国企及地方国企占比34%。外资企业和中外合资企业占比最少仅为3%。

图1

(二)债券违约原因分析

1.宏观因素分析。一是经济周期及产能过剩因素。经济下行周期内,我国消费能力继续疲软,产能过剩行业经营能力普遍下降,现金流持续紧张导致债券偿付风险急剧增加。二是金融政策因素。在 2017 年以前,国家经济形势较为宽松,在宽松的货币政策下很多企业通过高杠杆、高负债率运行,大量举债做各类投资。

2.企业自身因素分析。一是公司治理结构问题及内部战略重组因素。部分企业出现严重治理结构漏洞,并限制了外部融资能力。例如山东SSSN 其股东变动导致债务提前到期,股东控制权纠纷造成其经营能力和融资能力恶化,引发多只债券连环违约。可见,企业管理层不理性战略决策、公司治理结构漏洞对其偿债能力和正常经营造成严重影响。二是企业偿债意愿引发信用风险。

二、我国债券违约处置对策研究

(一)对债券违约的解释

违约是信用风险事件的重要类型,但信用风险事件并不必然演变为违约事件。信用风险是指债券发行人无法按时支付利息和偿还本金,从而无法履行债务条款的风险。但就债券违约而言,有多层次的解读,我们要厘清债券违约的差异,是后续进行违约事件处置的前提。

通常来看,我们认为的债券违约是从投资者角度理解的指发行人无法按照合同约定支付本金和利息,给投资者带来金额损失,包括延期支付带来的时间损失。或者是通过债券重组、投资者让步等导致投资者收益不及原债券合约的,这些被称之为实质性违约事件。与之对应的是无损失的违约事件,通常是指债券合同中设置了担保条款或者差额补偿机制,在发行人无能力按期兑付本金和利息时,由担保人或者差额补偿人进行支付义务。

从债务人角度解读,其中逃废债务行为最令人深恶痛绝,即发行人虽然有偿还能力但无偿还意愿,被称为非正常违约,这种行为也是监管部门和法律严厉打击的行为。技术性违约指纯粹由于技术性错误导致未能按债务合同条款履行支付义务,是“非直接偿付不能”引发的预期违约,未造成投资者实质性损失。例如触发财务指标约束限制、维持规定的偿债基金、压力测试、未按期出具年报等。

从违约对象理解,可分为利息违约、本金违约、回售违约及条款违约。条款违约中又包括交叉违约,指债务人根据募集说明书约定,在其他合同或类似交易中出现发行人或关联人债务违约,导致本合同被连带视为违约。

总之,债券违约的内涵是丰富的,不局限于本息不能兑付的违约,在债券违约处置机制的建设中,债券违约类型要定位清晰,针对实质性违约、技术性违约、条款违约等不同类型特点而设计相适用的处置方案。

(二)违约事件处置方式

对于违约债券处置方式,国内并没有统一的行之有效的处理机制。市场上常见的处置方式分为以下五种:

1.通过外部资金支持或者第三方代偿。一般情况下,有保证、抵押、质押三种增信方式的债券,可通过担保方、母公司或者处置抵质押物等方式来获得资金支持,也有部分违约债券通过其他第三方代偿来完成对投资者的偿付。例如,“13 中森债”是由HT集团担保代为偿还;“13 大宏债”由担保人SYCT 代为偿还;“12 二重集MTN1”和“08 二重债”的本息兑付由母公司GJ 集团承接。

同时我们要注意,由于国内债券市场增信措施主要以担保为主,实践中常出现担保人代偿能力不足问题。还要关注担保期限,未约定担保期限的为债权到期日起两年内有求偿时效。

2.通过资产变现、抵押物处置、再融资等方式筹集资金偿付债权人。对于通过抵押物实现增信的债券而言,债权人对抵质押资产有优先受偿权,可通过抵质押物变现获得赔偿。这种通常是债务人尚未丧失经营能力,有很强的偿还意愿,我们将其归类为自筹资金延期支付的偿付方式。例如,“12 中富01”发行人通过向银行抵押贷款及其他渠道再融资偿还了逾期本息;“10 英利MTN1”发行人通过关联方处置土地及厂房拆迁偿还了大部分逾期本息。

需要注意的是,通过变现抵质押物进行求偿的难度较大,抵质押物实物安全、变现难度、评估值不稳定、实际处置价值是否大大低于评估值都是问题。同时,处置时间不完全可控,往往期限较长,增加债权人风险。

3.通过债务重组,指债务人发生财务困难情况下,债权人按照其与债务人达成的协议或法院裁定做出让步的事项。通常需要政府或者新投资者介入,进行降低利息、延长支付期限、转股等安排缓解债权人短期偿债压力。例如,“12 苏飞达”下调未回售部分债券利率,“10 中钢债”多次延长回售登记期限。债务重组通常难以全额兑付,耗时较长,存在重组不成功的可能。

4.通过求偿诉讼,主要适用于债券到期时债务人有一定偿付能力,不满足破产诉讼条件,债权人协商意愿较低时可以向法院申请要求债务人偿还本息、承担违约金、赔偿损失、逾期利息等。若债权人合法权益受到损害,可提起诉前财产保全或诉中财产保全。例如,“12 圣达债”的SD 集团和山东SSSN 均面临多起债务诉讼,部分资产或担保物已被司法冻结。

5.通过破产诉讼等司法途径进行追偿,适用于债务人已经资不抵债且已有多笔债务逾期的情况。破产重整和破产清算是两种主要方式。以TWYL 为例,2015 年无力偿还债务申请破产重整,之后获得法院批准,其母公司BZ 集团兜底意愿较弱,投资者发生损失的可能性很大。破产清算属于最后手段,涉及多方利益平衡,可能对债权人偿付达不到预期。

三、结论

打破债券刚性兑付是债券市场成熟的标志之一。只有这样风险和收益才会匹配,实现各机构真正的优胜劣汰。政府做好监管和制度安排,完善违约处置对策,投资者理性投资,长远看债券市场才会健康发展。