“中国智造”何以到?*

——智能制造落地的基础条件与中国战略探析

2021-04-15张枭

张 枭

内容提要:智能制造是全球经济的竞争焦点与我国数字经济赋能实体产业的主攻方向,探究其落地条件与中国战略至关重要。文章基于罗默报酬递增生产函数与完全竞争市场假设可建构制造厂商智能化决策树,分析发现:传统制造智能化转型面临早期亏损最大化、中期市场容量不足、远期垄断危机三大难关,智造厂商必须降低AI成本、精选细分市场、构建全球垄断、联通新基建才能成功突围。面对迥异于传统制造的艰巨任务,“中国制造”需公私合作支撑AI攻坚、率先垄断全球中低端消费市场、重点培育中国灯塔企业、实现云孤岛互联互通,胜利完成“中国智造”落地进程。

自Wright、Bourne在“Manufacturing Intelligence”(1)Paul,K.W.and David,A.B.,Manufacturing Intelligence,Massachusetts:Addison-Wesley Publishing Company,1987.中首创“智能制造”概念以来,短短33年间其已成为未来制造业发展方向与全球经济竞争焦点,(2)Sharma,R.J.and Charbel,J.C.,Sustainable Manufacturing and Industry 4.0:What We Know and What We Don't,Journal of Enterprise Information Management,2020,(7),p.37.中国制造2025、美国AMP、德国工业4.0、日本新机器人战略等产业政策密集出台,竞相争夺国际主导权。中国电子信息产业发展研究院等数据显示,2016—2018年我国共实施249个智能制造试点示范项目,初步建立208个数字化车间与智能工厂;(3)中国电子信息产业发展研究院:《2017—2018中国智能制造发展年度报告》,2018年。2020年我国智能制造装备产值规模将达20 900亿元,(4)中商产业研究院:《中国智能制造装备行业市场前景研究报告(2021)》,2021年。智能制造业产业规模将达29 250亿元,中国成为全球最大的智能制造市场。

然而,空前繁荣的中国智造也潜伏着数字化转型缓慢、供应链风险加剧、投融资收效甚微等严峻危机。2016年中美工业机器人使用密度分别为68台/万、189台/万制造产业工人,2017年中美关键工序的数控化水平分别为45%、60%—70%,2018年中美企业上云率分别为30%、80%,2019年中国制造业500强中有9/10强的智能制造项目获益状况不及预期,(5)德勤:《德勤人工智能制造业应用调查》,2020年。2020年2/3的制造与工业企业仍未看到数字化投资对收入增长的促进作用,(6)埃森哲:《智能制造“新四化”白皮书》,2020年。中国智造投融资逐渐遇冷。(7)中国电子信息产业发展研究院:《2020年中国人工智能产业发展形势展望》,2020年。2021年随着国家十四五规划实施,智能制造被列为我国数字经济与实体产业深度融合的重点任务,在智能制造时代热潮与多重困境中,聚焦智能制造落地条件、探究中国智造最优路径愈加重要。

一、概念界定与文献综述

(一)概念界定

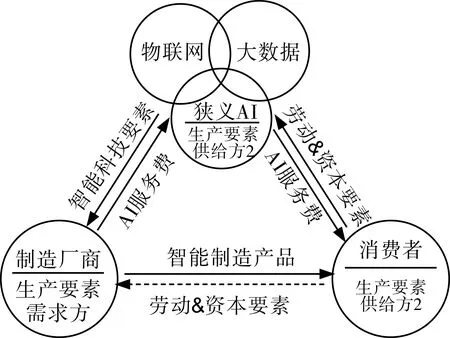

智能制造(Smart Manufacturing),又称工业4.0、先进制造等,指基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型高效生产方式。(8)中华人民共和国工业和信息化部:《智能制造发展规划(2016—2020年)》,2016年。从市场静态构成看,由于人工智能(AI)、大数据、物联网(IoT)等新一代信息通信技术多掌控于AI科技巨头手中,智能制造多由人工智能企业、消费者、制造厂商三方交易,其中人工智能企业、消费者为技术T、劳动L、资本K等要素供给方与制造产品需求方,而制造厂商为T、L、K等要素需求方与制造产品供给方(如图1所示)。

图1 智能制造市场静态构成与循环流动

从市场循环流动看,人工智能企业中的狭义AI公司首先向制造厂商提供计算机视觉技术、工业机器人、数控机床等以组建柔性装配、加工环节数字化、智能仓储与输送系统,提供ERP(企业资源计划)、MES(制造执行系统)、MOM(制造运营管理)等以搭建制造企业管理软件套件;物联网企业提供嵌入式芯片、RFID传感器、条码组件与现场总线、工业以太网、NB-IoT等通信技术;大数据与云服务平台提供IaaS、PaaS、SaaS等不同级别的工业大数据存储与云计算服务;IBM、德勤等系统集成商则负责顶层设计、软硬件一体化、系统集成等,以实现以上要素相互识别、实时交互。而消费者为制造厂商与人工智能企业提供适用于或可转化为上述数字资产的新型劳动力与资本要素。生产模式智能化之后,制造厂商向消费者提供融合AI要素的相关产品,并从产品总价中提取AI服务费支付人工智能、物联网、大数据与系统集成商。人工智能企业则以AI服务费支付消费者为其投入的劳动、资本要素。截至2019年,全球活跃AI企业共5386家,规模相对狭小,其与消费者的要素竞争关系远超协同生产关系,智能制造中技术、数据要素与劳动力就业、传统机器设备的替代关系尤为凸显。

(二)文献综述

针对智能制造的落地条件全球学者展开较多讨论并达成初步共识。首先在综合因素研究中,孟凡生等基于中国新能源装备制造企业SEM模型证实,技术创新、互联互通、国家政策等对制造业智能化转型具有正向显著影响、部分中介作用与正向调节作用,(9)孟凡生、赵刚:《传统制造向智能制造发展影响因素研究》,《科技进步与对策》2018年第1期。大致廓清智能制造落地基本条件。其次在具体变量研究中,王媛媛发现,芯片、新能源等关键要素投入与相关技术进步是智能制造产生的根本动力;(10)王媛媛:《基于技术-组织双重创新的智能制造生产方式研究》,《山东社会科学》2020年第7期。董伟等利用大数据LDA主题分类模型得出,增加职业院校智能制造相对于机械制造与基础技能课程的比重以加速劳动力数字化转型,是智能制造落地的重要条件,(11)董伟、张美、王世斌、陶金虎:《智能制造行业技能人才需求与培养匹配分析研究》,《高等工程教育研究》2018年第6期。共同细化了技术创新的理论内涵。Kusiak(12)Kusiak,A.,Fundamentals of Smart Manufacturing:A Multi-Thread Perspective,Annual Reviews in Control,2019,47(1),pp.214-220.、李君等(13)李君、成雨、窦克勤、邱君降:《互联网时代制造业转型升级的新模式现状与制约因素》,《中国科技论坛》2019年第4期。通过T检验与系统指标评估表明,加快开放平台建设、提升数据流动自动化水平、增强跨部门跨业务集成运作能力,可为智造企业提供抵御自然或人为逆境的可持续发展动力,共同印证了互联互通对智能制造落地的关键意义。李景海则从智能新时代和对应的制造业政策变革着眼,论证以新产业政策矩阵助力中国制造智能化转型的必要性,进一步丰富了智能制造落地的国家政策条件研究。(14)李景海:《智能制造转型的产业政策选择》,《财经科学》2019年第3期。而针对中国智能制造发展战略,我国学者基于以上理论并结合中、美(15)王媛媛:《美国推动先进制造业发展的政策、经验及启示》,《亚太经济》2017年第6期。、德(16)王德显:《德国工业4.0战略对中国工业发展的启示》,《税务与经济》2016年第1期。、日(17)王德显、王跃生:《日本智能制造发展的教训及对中国的启示》,《税务与经济》2019年第1期。等国经验教训进行分析,但所得结论与前者基本无异。与三大基础条件相匹配,加强教育科研、培养创新人才、加快新基建、强化政策支持等成为学术界公认的中国智能制造发展战略。(18)史永乐、严良:《智能制造高质量发展的“技术能力”:框架及验证——基于CPS理论与实践的二维视野》,《经济学家》2019年第9期。

然而在智能制造方兴未艾的探索阶段相关研究还有较大提升空间。首先,无论在孟凡生综合因素研究还是在王媛媛等具体变量探析中,学者均主要立足于国家宏观视野,基于智能制造市场初期的截面数据分析展现其落地条件的简单组合,较难厘清未来制造业发展中众多要素的轻重缓急与微观厂商智能化转型的动态机制。其次,中国战略研究则尚未突破基本框架层面,强调以国家政策无差别地驱动技术创新、人才培养与互联互通。但受越南、老挝、柬埔寨等新兴低成本生产国挤压,中国不再是劳动力成本最低的国度;与有效利用数字技术的美、德、日等发达国家相比,中国也不是高科技领域最强“玩家”,(19)Li,L.,China's Manufacturing Locus in 2025:With a Comparison of"Made-in-China 2025"and"Industry 4.0",Technological Forecasting and Social Change,2018,135(10),pp.66-74.在旧动能日渐难以为继、新动能培育任重道远的改革关键期,以上战略可行性亟待增强。当下,从宏观经济视角转向微观企业视阈,高度重视制造厂商主动性与利益需求,回归理性人假设与边际分析经典方法,细致探析智能制造落地条件与中国智能制造科学发展战略时不我待。

二、完全竞争市场智能制造落地模型

在强人工智能科技足以颠覆现有生产模式并能引发经济指数式增长的完全竞争市场中,以制造厂商为产品供给侧、以消费者为产品需求侧、以人工智能企业与消费者为要素供给侧可提出以下假设。

(一)理论假设

1.产品供给侧:传统劳动力就业边际报酬递减,智能制造边际报酬递增

若仅以传统劳动力L作为可变要素,由马尔萨斯边际报酬递减规律可推知,制造厂商总产量TPL必然表现出先上升后下降的特征;对TPL求导得MPL同样符合此特征;对总成本TC(Q)求导得MC=w·∂L/∂Q+0=w·1/MPL,可知边际成本MC先下降后上升;再由平均产量APL为TPL各点到坐标原点的直线斜率可知,APL变动趋势与TPL亦基本相同,又因平均可变成本AVC=TVC/Q=w·L/Q=w·1/APL,故AVC与APL趋势相反并先降后升;而平均成本AC=TC(Q)/Q=(TVC+TFC)/Q=AVC+TFC/Q,反比例函数TFC/Q始终递减并趋近于0,故AC相对AVC略高并先降后升;再由AC、MC数学关系式AC′=∂/∂Q·AC=∂/∂Q(TC/Q)=(TC′·Q-TC)/Q2=1/Q(MC-AC)可知,若MC=AC则AC′为0,即MC曲线必然通过AC最低点,如图2中acn、mc曲线所示。与微观经济学经典传统一致,本研究仅关注MC曲线拐点右侧即MC′>0的部分。

若仅以人工智能要素T作为可变要素,由罗默报酬递增生产函数可推知,制造厂商将凭借技术、数据强烈的知识溢出效应打破边际报酬递减规律。现实中,无论是基于Adam还是梯度下降方法神经网络优化均需强大的算力与数据支撑,AI早期成本极为高昂,但因信息能以极低成本批量复制并循环利用,首件完成后其边际产量即指数型上升,例如SoftWear Automation推出的全自动缝纫机器人Sewbot售价数十万美元/台,但边际产量高达22秒/件,进一步验证智能制造边际报酬递增。据此令所有使用AI要素的制造厂商TPT完全相同并由0加速递增,由MPT为TPT斜率可知MPT同样由0递增;对TC(Q)求导得MC=w·1/MPT,可知MC曲线减速递减趋近于0;再由APT为TPT各点到坐标原点的直线斜率可知,APT大于0且加速递增。回到成本方面,因AVC=w·1/APT,故AVC与APT变动趋势相反并减速递减;而AC=AVC+TFC/Q,TFC/Q递减,故AC>0且AC′<0;因AC′=1/Q·(MC-AC)<0,故MC 2.产品需求侧:传统制造市场需求曲线水平,智能制造由水平转向垂直 完全竞争市场中,产品需求曲线也随制造厂商对L与T的不同选择而大相径庭。在以传统劳动力为可变要素的传统制造全周期,边际报酬递减规律使制造厂商产品供给始终稀缺,消费者则因预算有限且边际效用递减,单个消费者随产品价格下降而扩大消费量,需求曲线向下倾斜,而由完全竞争理论可知该市场消费者数量庞大,对其加总后得由既定市场价格水平出发的水平线,如图2中由P′出发的D曲线所示,制造厂商在每个销售量水平上价格、平均收益、边际收益都相等,即P=AR=MR,MR′=0。 而在以AI科技为可变要素的智能制造中,边际报酬递增规律使早期边际成本格外高昂,智能制造厂商产品供应一度稀缺,市场需求曲线形状必然与传统制造重合,同样表现为图3中由P′出发的水平线D。但在长期内,非排他、非竞用的机器学习算法、大数据中心、IaaS公有云等可演变为极致生产力,智造厂商产品也由稀缺变为过剩,“当跨过终点线后商品和服务几乎免费”(23)〔美〕杰里米·里夫金:《零边际成本社会:一个物联网、合作共赢的新经济时代》,北京:中信出版社,2014年,第69页。。而在边际效用递减规律下消费者需求量将固定于效用曲线最高点,设其最优需求量恒为1,则需求曲线为垂直于其消费者总数的直线,如图3中由Qn出发的Dn曲线所示,价格P由智造厂商先行决定且P=AR=MR,再由消费者理性选择供应商,(24)张枭:《“智能经济”还有多远?——中国AI落地的动能瓶颈与创新发展战略探析》,《宁夏社会科学》2020年第5期。完全竞争市场中智能制造产品需求曲线最终由水平转向垂直。不过,因物质产品非排他性、非竞用性不可与信息服务匹敌,智能制造产品无法像谷歌、facebook一样完全免费,(25)张枭:《有哪些“经济”不可共享?——共享经济平台基础条件与匹配行业探析》,《云南社会科学》2018第3期。在基尼系数≠0的全球社会,世界消费者将依据自身收入水平等选择高中低端不同市场。 在上述约束条件下,制造厂商将依据智能化各阶段不同生产函数对应经济利润π的大小与可持续性,在智能制造、传统制造与退出市场3大选项中做出理性决策。 1.智能化早期,制造厂商依据风险偏好判断是否开始智能化 王国:① 以国王为国家元首的国家;② 借指管辖的范围或某种境界;③ 借指某种特色或事物占主导地位的领域。 智能化转型早期D曲线水平与传统制造、智能制造厂商供给曲线迥异。如图2所示,若拒绝智能化,则制造厂商利润π=TR-TC,对其求导得利润最大化一阶条件MR=mc与二阶条件MR′ 图2 传统制造厂商智能化早期动态均衡模型 2.智能化中期,制造厂商亟需广阔消费市场支撑继续智能化 与传统制造厂商的固定均衡产量不同,单个智能制造厂商通过收支相抵点产量Q3后即迎来零亏损的暴利时期,其必将无限扩大生产以致社会总供给严重过剩,需求曲线随之由水平转向垂直,厂商获得在对应D曲线上任选P值的定价权,而消费者因此获得挑选厂商的权利,在效用最大化约束条件下同一产品中唯有价格最低者才能胜出,故智能化中期制造厂商仅能要求正常利润AC,AC曲线与D曲线交点即为智能制造厂商新均衡点,P=AC成其新均衡准则。而由需求侧假设可知,智能制造产品需求量受所在细分市场潜在消费者容量Q严格限制,从Q出发的垂线与AC曲线相交后即得其最低价格。图2中若实际消费市场最大容量 3.智能化远期,智能制造全球巨头赢者通吃最终完成智能化 图3 传统制造厂商智能化远期动态均衡模型 图4 传统制造厂商智能化决策树 总之,作为人工智能与实体经济深度融合的重要场景,智能制造凭借知识溢出效应建构起迥异于传统制造的动态均衡模型。基于传统制造厂商智能化决策树(如图4所示)分析发现,传统厂商智能化转型将遭遇早期亏损最大化、中期消费市场狭小、远期赢者通吃危机三大关卡,若不能一一攻克,Raikov的宏伟预言“不管人们对数字化的态度如何,人工智能及其影响仍将继续并极大地改造我们的生活”(26)Raikov,A.N.,Digital Economy and Artificial Intelligence:Status Quo and Challenges Thirty-First Gubernatorial Readings Tyumen,December 5th,2017,Politeia-Journal of Political Theory Political Philosophy and Sociology of Politics,2018,88(1),pp.172-195.,将不会在微观制造企业甚至全球制造业中变为现实。 完全竞争市场传统制造厂商智能化决策树显示,智能制造的运行机制与传统工业经济截然不同,唯有具备以下的独特条件智能制造才能落地成功。 早期亏损最大化是掣肘传统制造企业智能化转型的首要障碍,为加速智造厂商早期亏损期终结AI要素降本必不可少。如图1、图2所示,传统制造智能化的本质是T、L两大要素供给方——AI企业与传统劳动力的竞争,在AI要素报酬递增规律下智造厂商始终处于AC曲线递减的规模不经济阶段,唯有令AI要素价格大幅降低,MC、AC曲线随之下移,Q3同步左移,智造厂商早期亏损与风险厌恶才能有效缓解,因此多措并举降低AI要素相对于传统劳动力的价格水平是激励智能制造落地的重要砝码。例如在2020年新冠疫情期间,声势浩大的“全民抗疫”使劳动力流动与聚焦受到严格限制,用工成本空前高涨,大量传统制造企业终于开启自动化、数字化、智能化转型与投资进程,MES/MOM、工业软件与BI(商业智能软件)、智能物流等应用市场增长显著,RPA(机器人流程自动化)、协同办公、网络视频会议等更成为制造业爆款应用。显然,新冠疫情爆发使工业机器人等智能科技要素获得超越人类劳动力的相对成本优势,加速了我国制造业数字化转型与智能制造建设进程。 智能化远期的赢者通吃危机则是传统厂商智能化的最大顾虑,仅有占据绝对竞争优势的龙头企业才能在智能制造中拥有一席之地。如图3所示,在产能过剩状态与P=AC均衡准则下,同一市场消费者必然选择价格最低的制造厂商,以充分享用智能制造业知识溢出带来的巨大社会福利,因此与大量中小型企业参与全球分工的传统制造格局不同,智能制造中仅有极少数头部企业能幸存于世。例如在MES国际市场中,以材料、电子制造自动化起家的霍尼韦尔、西门子,凭借全球领先的工业基础能力,迅速崛起为工控界两大超级巨头,市值分别达到8045亿美元、6435亿美元,为中国规模最大的宝信软件市值的10倍以上,2001年至今密集收购Elster等百余家MES厂商,成功垄断绝大部分国际市场。正如Vishnevsky、Szalavetz研究所言,数字经济和固定资本总额间存在良好相关性,发展中国家与发达国家之间的差异与其说是数字经济发展水平,不如说是固定资本投资的差异;(27)Vishnevsky,V.P.,The Digital Economy in the Context of the Fourth Industrial Revolution:Opportunities and Limitations,Vestnik Sankt-Peterburgskogo Universiteta-Ekonomika-St Petersburg University Journal of Economic Studies,2019,35(4),pp.606-627.中小型制造厂商即便应用智能制造重大科技成果,也不能缩小其与灯塔企业在价值生成方面的显著差距。(28)Szalavetz,A.,Digitalisation,Automation and Upgrading in Global Value Chains-Factory Economy Actors Versus Lead Companies,Post-Communist Economies,2019,31(5),pp.646-670.唯有充分利用传统制造时代工业体系竞争优势,培育领导型的全球灯塔企业才能使智能制造胜利完成。 除此之外,智能制造还需要广泛的合作伙伴网络高效互联以收获技术进步带来的好处,(29)Zeng,J.and Simpson,C.,A Process Model of Dynamic Capability Development:Evidence from the Chinese Manufacturing Sector,Management and Organization Review,2017,13(3),pp.643-673.互联互通的新型基础设施成为智能制造落地的重要基石。由图1可知,只有通过RFID传感器、嵌入式芯片、工业以太网、IoT物联网等将智造厂商、AI企业与消费者紧密相连,智能制造落地模型坐标系才能存在,并为其他三大基础条件的成立、巩固提供云端支撑。例如定制西服外贸企业——红领服饰,自2001年起投入资金数亿元打造大数据平台RCMTM,逐渐积累高达1亿个版型数据,不仅可取代打版师傅为顾客自动设计版型,更能与人机协作、全球网络系统互联互通,逐步打破智能制造“云孤岛”困境,有力驱动全供应链与生产线的信息化管控,使红领西服定制、加工、配送总周期由3—6个月降为7个工作日,边际产量由5套/日升为1200套/日,以IT/OT的高度融合塑造出超人类的廉价智能科技,加速智能化生产模式在纺织与服装制造业的落地与成熟。 制造业智能化转型浪潮中,曾盛行于传统时代的国际价值链分工模式正被全球细分市场垄断格局迅速取代,以廉价劳动力为核心的中国国家比较优势荡然无存。(30)高柏、朱兰:《从“世界工厂”到工业互联网强国:打造智能制造时代的竞争优势》,《改革》2020年第6期。面对智能制造落地的独特条件,我国亟须摆脱世界工厂传统思维,全面重构中国智造发展战略。 全方位降低AI科技成本是智能制造落地的首要条件与成功转型的重要筹码,而由图3可知,以人工智能企业为主体的AI要素供给方赢者通吃属性异常强烈,在美国严控对华出口背景下,暂处全球第二梯队的中国AI企业难以在市场机制中自主完成智能科技攻坚,中国制造因此亟需:(1)公私合作开展技术与数据要素市场供给侧改革,强化国家战略科技力量,加快科研院所改革,升级知识产权保护,提升CNN、RNN、增强学习算法以提高工业机器人精确性与鲁棒性,在GPU、FPGA、ASIC、类脑芯片传统架构之外研发量子计算芯片以促进算力指数型增长,选择具有海量标准数据的应用场景为神经网络优化减轻数据获取难度,推动智能制造AC曲线左移,直接降低AI成本。(2)开展劳动力要素供给侧改革,通过科教改革、技术培训将部分劳动力转化为智能制造操作员、生产经理、物流、循环经济、服务技术人员与创客等旁观者,(31)Taylor,M.P.and Boxall,P.,Operator 4.0 or Maker 1.0?Exploring the Implications of Industrie 4.0 for Innovation,Safety and Quality of Work in Small Economies and Enterprises,Computers & Industrial Engineering,2020,139, pp.139;Mortensen,S.T.and Nygaard,K.K.,Outline of an Industry 4.0 Awareness Game,Procedia Manufacturing,2019,31,pp.309-315.减少传统劳动力供应并引流至智能制造,拉动传统制造AC曲线右移,相对降低AI成本,双管齐下缩短智造厂商亏损期,驱动传统制造厂商积极转型。 精选国际场景、扩大对外开放是打通智能制造国内国际双循环的必要条件,而结合智能制造落地四大基础条件可知:(1)我国家电、汽车组件、计算机通信设备等中低端消费制造业,在人口红利、中低端制造等传统动能驱动下已成功转型为全球智能制造领军者。(32)国家工业信息安全发展研究中心:《2020人工智能与制造业融合发展白皮书》,2020年。立足市场国内大循环,利用欧美产业空心化机遇,充分调动海尔等中国巨头积极性,深度挖掘海量数据优势与工业基础能力,加快训练世界级顶尖数控机床与工业机器人,率先垄断中低端消费全球市场,可为转型提供稳定现金流。(2)包括智能制造装备在内的电气机械与器材等中高端制造业则在积极追赶国内领军者与国际竞争者,但在赢者通吃规律下中国中车、宝信软件难以超越德国ICE、西门子等全球霸主,唯有通过财政转移支付才可打通中高端制造国内国际双循环,为中国智造开辟崭新市场机会与可持续发展之路。(3)而橡胶和塑料制品、造纸包装及印刷业则因生产高度柔性等,在现有AI水平下仍需继续探索人工智能应用发展路径。总之,转变遗留于《中国制造2025》等传统政策中的全球价值链分工模式,循序渐进提升全产业链自主控制能力,割据并拓展全球细分市场成智能制造落地的当务之急。 智能制造落地的关键条件是培育全球制造业龙头企业,成功垄断国际细分市场,但在当前我国仅15.8%的规模以上工业企业属于大中型企业,而84.2%的规模以上工业企业属于小型企业,年主营业务收入在2000万元以下的小微企业则多达200余万家,广大小微企业构成中国制造业的主体根基,中国智造开局不利。结合图3与智能制造落地关键条件可推知,中国制造业智能化转型需重点扶持产量达到Q3的创新先锋F2H2(富士康、福耀玻璃、华为和海尔)与制造巨头C6&M7(中国中车、中国船舶重工、中国商用飞机、中国船舶工业、中国宝武钢铁、中国航天科技与吉利、长虹、比亚迪、蔚来汽车、TCL、美的、格力)打造全球灯塔企业;也需在新兴产品市场中选择性孵化有望达产Q3的小米、寒武纪、智车优行等独角兽企业U10与中小企业SME10;(33)吴珊、龚业明、张金隆:《中国智能制造百强评价及发展研究》,《管理学报》2020年第2期。而在产量仅为Q1、Q2的中小企业数字化赋能专项行动中,则需避免低水平同业竞争与各级地方重复建设,并将智能制造巨头合理兼并与小微制造企业产业转移视为中小企业智能化改造的科学举措,在各个细分市场培育足以媲美霍尼韦尔、西门子、ICE等全球巨头的中国智造中坚力量。 现代资源管理的复杂性与决策者众多、个体标准多样、约束条件多变、操作间相互依赖性密切相关,(34)Skobelev,P.,Towards Autonomous AI Systems for Resource Management:Applications in Industry and Lessons Learned,Advances in Practical Applications of Agents,Multi-Agent Systems,and Complexity:The Paams Collection,Cham:Springer,2018,pp.12-25.智能制造必然要求以物联网、云计算、AI平台等将市场主体紧密相连,而在我国新型基础设施建设中,摆脱消费互联网资源匹配模式、加速制造巨头平台化转型(35)朴庆秀、孙新波、苏钟海、董凌云、张金隆:《制造企业智能制造平台化转型过程机理研究》,《管理学报》2020年第6期。尤其重要。由图3可知:(1)在人口红利与中国长城防火墙保护下,阿里、腾讯、百度等信息搜索与推荐平台无需与亚马逊、facebook、谷歌直接较量,因而在中国AI领域获远超智能制造的巨大成就,并使资源匹配型消费互联网成中国经济的强劲动能,(36)张枭:《中国APP竞争力格局研究——基于“两微一端”百佳评选数据库主成分聚类分析》,《宁夏社会科学》2018年第5期;张枭:《互联网经济缘何“领跑全球”?——基于完全竞争市场互联网经济动态均衡模型》,《现代经济探讨》2018年第10期。但客观上抑制了工业互联网中智能传感器普及、企业上云与智能数据分析和决策技术达国际一流水平。目前随BAT分层垄断格局奠定,消费互联网滥用市场支配地位牟利危机日益严峻,(37)张枭:《互联网经济“下半场”的垄断危机与管制对策——基于互联网寡头市场动态均衡模型》,《贵州社会科学》2020年第9期。唯有积极管制消费互联网巨头,引领其以海量数据赋能工业互联网,才能众志成城推动中国制造智能化转型。(2)制造业巨头则是智能制造与工业互联网中坚力量,但受全球领先的低端制造与“互联网+”动能驱动,中国海尔COSMOPlat、美的MeiCloud、富士康FiiBeacon、航天科工INDICS等翘楚平台也侧重资源匹配,严重依赖第三方采集数据和控制模块,难以承担中国智造数字孪生重任,与单一企业采集数量>2万、覆盖10余个行业全流程数据分析模型的西门子MindSphere平台相去甚远。中国制造巨头互联互通工程仍待加强。 第四次科技革命浪潮中全球制造业转型势在必行,但智能制造落地关卡重重。通过完全竞争市场智能制造落地模型分析发现:边际报酬递增规律已然颠覆传统国际价值链分工的帕累托最优均衡,塑造出赢者通吃的高风险AI场景。唯有同时具备超人类的廉价智能科技、大容量的全球细分市场、领导型的垄断制造厂商、互联互通的新基建智能制造才可成功落地。而面对四项独特条件,中国制造需公私合作、循序渐进推动AI要素降本、打通国内国际双循环、培育全球灯塔企业、实现“云孤岛”互联互通,胜利完成制造业智能化转型。 在十四五规划开局之年本研究具有以下理论与实践意义:(1)理论方面,研究聚焦制造业智能化转型热点问题,尝试以微观模型展示智能制造落地的独特机制与基础条件,发现智能制造中全球细分市场垄断新模式兴起与国际价值链分工旧秩序覆灭的历史变革,重构了未来制造业动态均衡理论基础。(2)实践方面,数理推导证实制造业数字化转型的紧迫性与艰巨性,重点厘清技术进步、互联互通、国家政策等基础条件之间的逻辑关系,创造性地划分出大中小型制造企业与政府机构在制造强国建设中的职责分工,可为2021年制造业设备升级、数字经济反垄断、IT/OT融合发展等重点任务提供了一定理论支撑。 因研究能力与篇幅所限本文还需在以下方面继续深化:首先,本文以强人工智能时代与完全竞争市场等乐观假设为基本前提擘画智能制造未来图景,较难涵盖弱人工智能时代中垄断竞争市场、寡头市场、垄断市场的制造业智能化转型实践,今后还需进行多元理论创新。其次,智能制造“云孤岛”困境不仅阻碍智能制造落地,也使研究无法以优质数据进行实证模型检验。在数字经济时代大数据、云计算不仅是未来研究方向,更可助力“中国制造”在通向“中国智造”的时代红海中踏浪前行。(二)模型陈述

三、智能制造落地基础条件

(一)首要条件:超人类的廉价智能科技

(二)必要条件:大容量的全球细分市场

(三)关键条件:领导型的垄断制造厂商

(四)保障条件:互联互通的新型基础设施

四、中国智能制造发展战略建议

(一)公私合作推动技术与数据要素市场供给侧改革,实现劳动力数字化转型

(二)立足中低端消费国内大循环,循序渐进打通中高端制造国内国际双循环

(三)重点推动中国制造巨头打造全球灯塔企业,兼顾中小企业孵化新兴巨头

(四)打破消费互联网与制造巨头资源匹配模式,深度实现“云孤岛”互联互通

五、结论与展望