小微企业融资条件指数体系构建研究

——以山西为例

2021-04-09范莹

范莹

(人民银行太原中心支行 调查统计处,山西 太原 030001)

一、融资条件指数研究现状概述

(一)国内外关于融资条件指数的研究

经济合作与发展组织发布《中小企业融资打分板》作为组织内成员共同遵循的一套中小企业融资信息检测系统,能够帮助组织内成员了解中小企业融资现状、特征及问题,对制定缓解中小企业融资困境政策有重要的辅助支撑作用;也有其他机构设立了反映中小企业融资条件的综合指数,如IMF(国际货币基金组织)主要考察银行存贷服务获取和使用,欧央行根据企业主观感受构建融资缺口指标,欧盟侧重信贷、股权、信用卡和租赁四方面,美国市场机构则依据贷款申请、发放或偿还过程中的单一数据构建指数。在我国,深圳市银保监局、一些商业银行及融360等互联网借贷机构也进行了探索尝试。

(二)本文构建方法研究

在信息论中,熵是对不确定性的一种度量。信息量越大,不确定性就越弱,熵也就越小;信息量越小,不确定性越强,熵也越大。根据熵的特性,可以用熵值判断某个指标的离散程度,指标的离散程度越大,该指标对综合评价的影响(权重)越大。

二、小微企业融资条件指标体系的构建

从供给方和需求方两个层面出发,选取“融资难,融资贵,融资慢”和“贷款难,贷款贵,贷款慢”6个维度作为指标,构建小微企业融资供需评价指标体系。

(一)指数框架设计

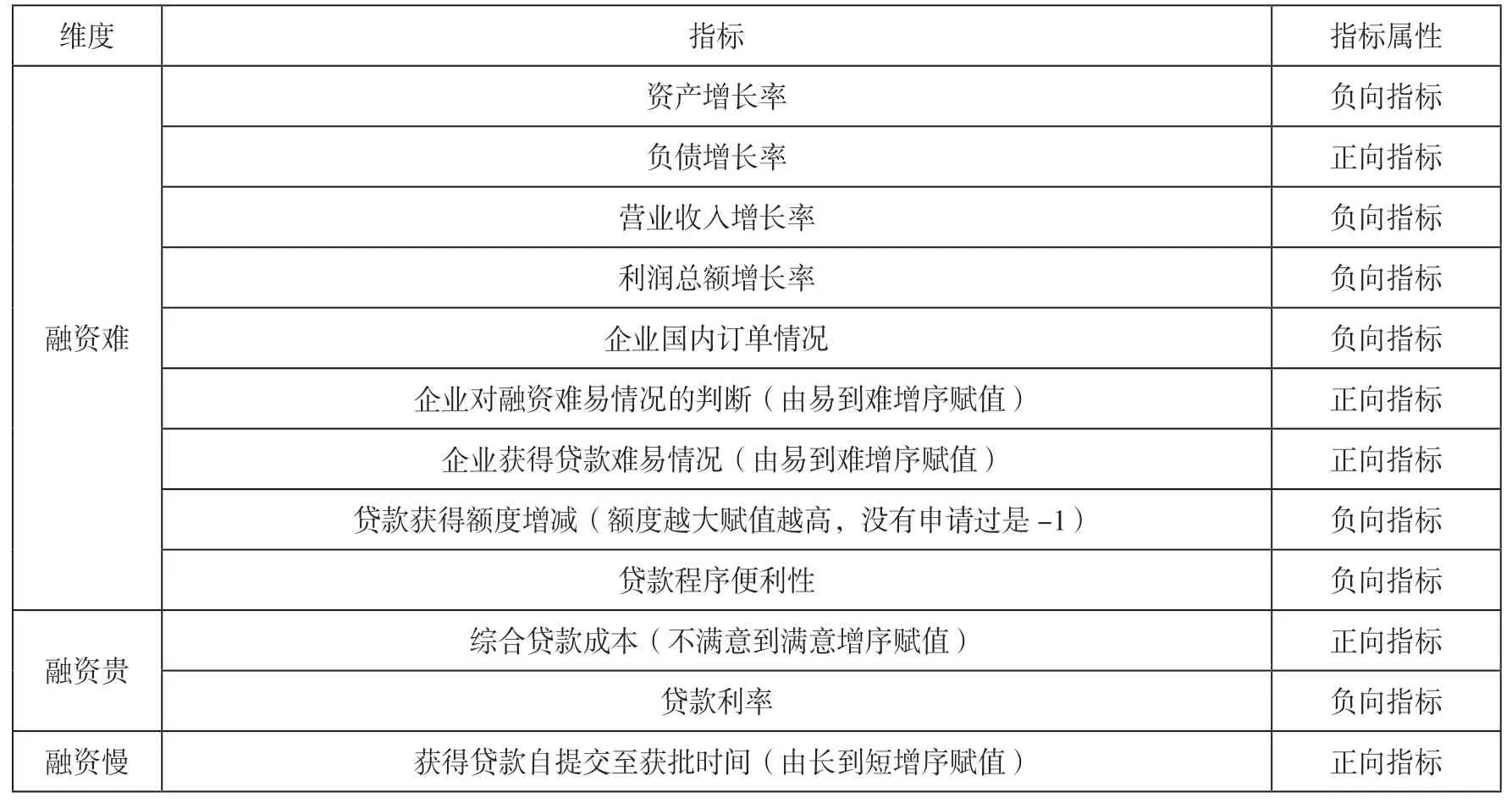

1.基于融资需求方角度的指标选取(表1)

表1 基于需求方数据的融资指数构建指标体系

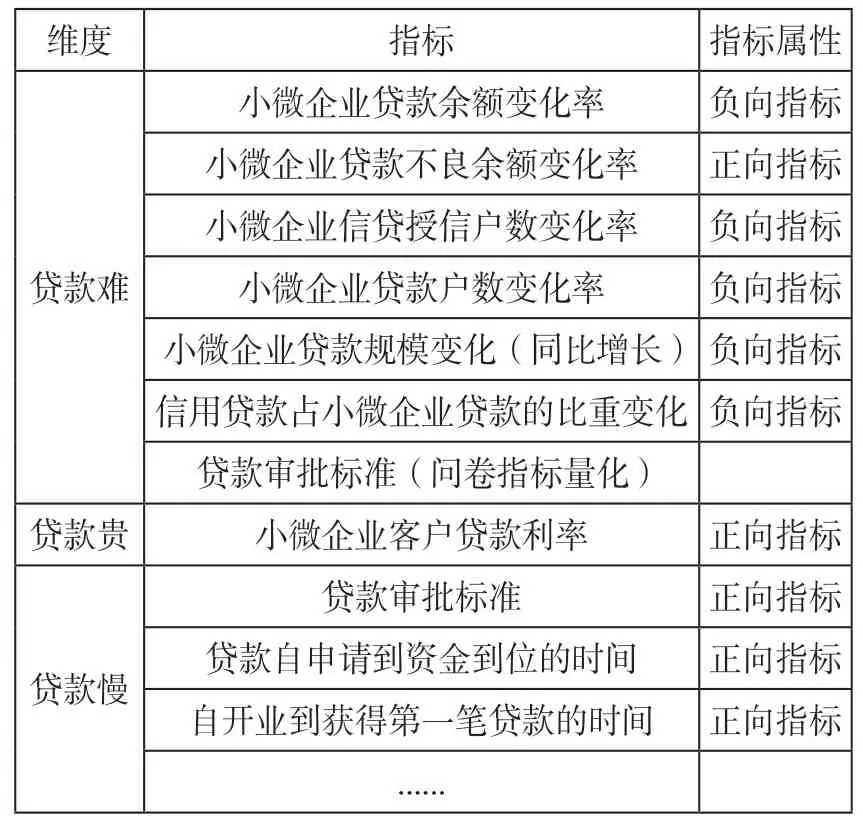

2.基于融资供给方数据的指标选取(表2)

表2 山西省金融机构关于小微企业融资情况指标体系

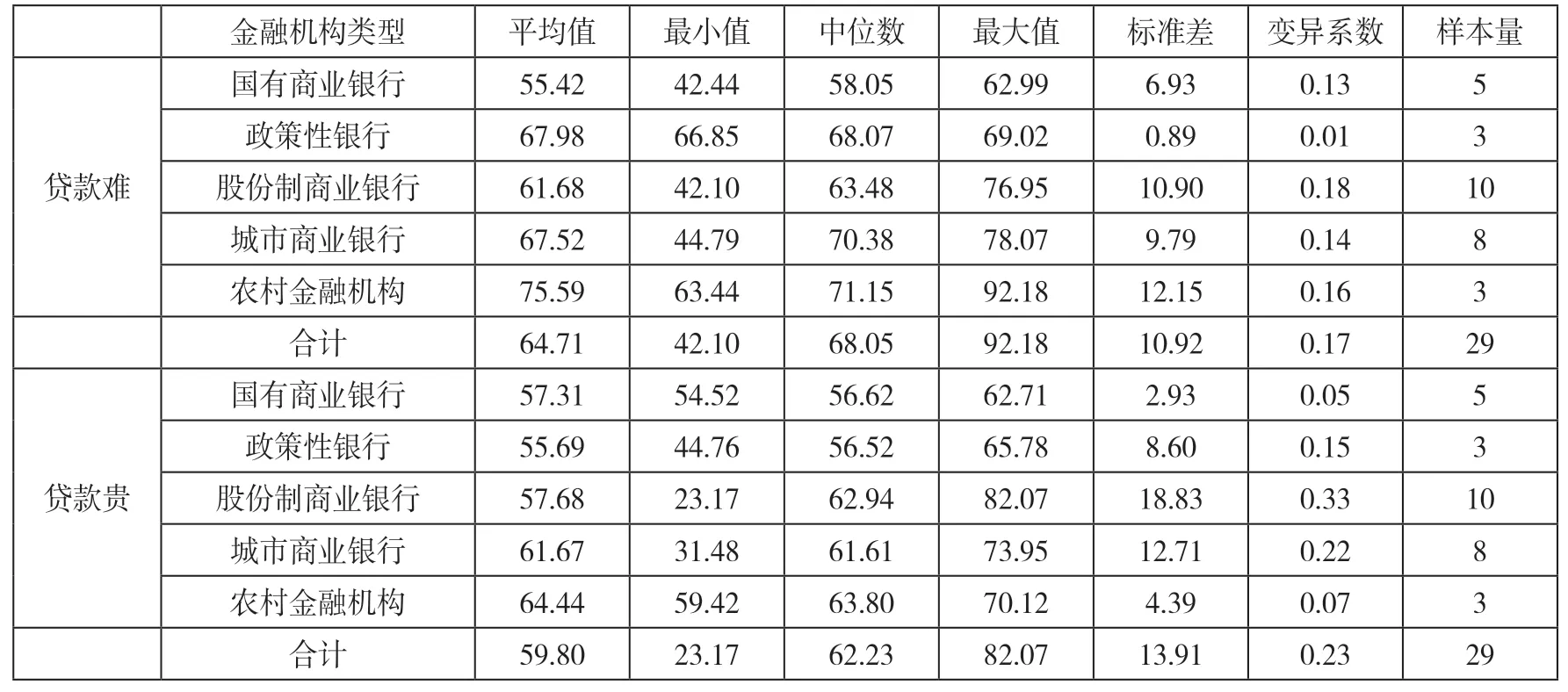

表3 “贷款难”“贷款贵”“贷款慢”指数值

(二)小微企业融资条件指数应用

1.融资需求方条件指数值对比

以“融资难,融资贵,融资慢”为体系,综合评价山西省小微企业融资状况。通过熵值法测算各企业融资综合状况后发现,融资难是企业面临的主要问题,融资贵、融资慢次之。从“融资难”视角看,国有企业融资状况相对较好,外资控股企业的融资状况较差,集体和私人控股企业融资难的状况相差不大;从行业角度看,电力、热力、燃气、水供应业和建筑业、居民服务、其他服务业“融资难”指数较低,融资状况相对较好;农、林、牧、渔业和交通运输、仓储和邮政业以及信息传输、软件和信息技术服务业“融资难”指数较高,融资情况较差;从区域角度看,吕梁、运城、长治小微企业“融资难”指数最高,融资难度较大,其他各区域“融资难”指数差距不大;从“融资贵”视角看,私营企业指数要高于集体企业和国有企业,分行业数据由于涉及样本量较小,数据价值不大;从“融资慢”视角看,私人控股企业融资最慢。总体指数对比看,“融资贵”指数要高于“融资难”和“融资慢”。

2.融资供给方条件指数值对比(表3)

综合看,从供给方分析,机构“贷款难”的问题大于“贷款贵”。从“贷款难”视角来看,小微企业在国有商业银行、股份制商业银行、城市商业银行、政策性银行以及农村金融机构贷款难度依次上升,小微企业向国有商业银行贷款更容易一些;结合变异系数看,股份制银行和城市商业银行间存在同类型机构、不同银行间贷款难度差异大的问题。

三、结语

山西省小微企业面临的“融资难”问题要大于“融资贵”和“融资慢”的问题,且融资难度受区域差异性和行业差异性影响。从金融机构层面看,一方面,金融机构没有发展小微业务的内在动力,银行受利率因素影响,缺乏追求高收益、高风险资产的内生动力,在缺乏有效抵押物、信用基础薄弱的情况下无法进行合理的风险定价;另一方面,外源性融资极易受金融条件松紧变化的影响,具有不稳定性和不确定性。