城市商业银行非利息收入与经营绩效、破产风险关系的实证研究

——基于长江三角洲18家城商行面板数据分析

2021-03-22王广宇

李 波 王广宇

(苏州银行博士后科研工作站,江苏 苏州 215000;兴业银行博士后科研工作站,上海 200120)

一、引言

自从1995年在我国深圳诞生第一家城市商业银行(以下简称“城商行”)以来,城商行历经25 年的改革创新与转型发展,现已成为我国银行体系中的重要组成部分之一。2014~2019 年,我国城商行资产总额已从18.08万亿元增长到37.28万亿元,年复合增长率为15.56%,净利润从1859.50 亿元增长至2509.00亿元,年复合增长率达6.17%,城商行在服务地方经济发展、促进金融供给侧结构性改革的作用日益凸显。我国经济发展已步入新常态,互联网金融、现代金融科技不断快速发展,打破时间与地域的局限,信息沟通更加高效与透明,金融脱媒现象不断加剧,同时伴随着LRP形成机制不断改革与完善,继续以存贷款利差为主要盈利模式的城商行传统生存模式已不可持续,2014~2019年,南京银行的净息差已从2.71%下降到1.85%,宁波银行则由2.66%降至1.84%。探寻多元化的盈利模式迫切成为我国城商行“十四五”时期重要的战略方向之一。

非利息收入主要是指城商行利润表中营业收入科目下除净利息收入以外的收入,主要包括手续费及佣金净收入、公允价值变动损益、投资收益、汇兑损益、资产处置损失等。以宁波银行为例,2014~2019年,净营业收入已由15339.24百万元增长到35045.88百万元,其中手续费及佣金净收入由2485.04 百万元增加至7783.70 百万元,投资净收益由164.94 百万元增长到6540.53 百万元(如表1 所示)。从总样本来看,2014~2019 年,长三角18 家城商行营业收入由1427.22 亿元增长到2704.3 亿元,年复合增长率为13.64%;非利息收入由234.54 亿元增长至891.65 亿元,年复合增长率高达30.62%,其中手续费及佣金收入从156.62 亿元增加到329.63 亿元,投资收益从67.41 亿元扩大至491.28 亿元,非息收入占比从2014年的16.43%增加至2019 年的32.97%(如表2 所示),这表明“十三五”期间,长江三角洲区域的城商行盈利模式正逐步向多元化方向发展。

非利息收入、多元化收入结构和商业银行的绩效与风险之间的关系一直是焦点问题。面对未来几年国内外复杂多变的金融生态环境,国内城商行正在加快制定未来发展战略规划,多元化发展战略已成为重要议题之一,在此大背景下深入探讨非息业务收入与经营绩效、破产风险的关系,具有鲜明的理论意义及时代价值。

表1 2014~2019年宁波银行净营业收入内部结构(单位:百万元)

表2 长三角18家城商行营业收入及内部结构(单位:亿元/%)

二、文献综述

(一)非息收入对商业银行绩效的影响

国外学者Diamond(1984)认为,非利息收入增长能提高商业银行的客户多样性,丰富银行客户群体,进而利于提高总体业务收入。Chiorazzo et al.(2008)通过考察意大利银行业经营数据,得出非利息收入利于提高商业银行经营绩效的结论。而Acharya et al.(2002)认为,银行如果放弃主业经营,仅提高非利息收入并不能提高经营绩效。Berger et al.(2010)采用中国银行业数据,实证结果发现,贷款、存款、资产等非利息收入会降低银行收益、提高经营成本。

国内学者陈一洪(2015)采用23 家大型城商行2008~2013 年面板数据分析大型城商行非利息收入对其经营绩效的影响,结果发现非利息收入占比与大型城商行经营绩效(ROA 和ROE)之间存在显著的线性正相关关系。李明辉等(2014)基于1998~2012 年中国114家商业银行的微观数据,采用动态面板模型实证检验非利息业务对银行盈利的影响,发现非利息业务水平的提高导致传统存贷业务收益率的降低,并不能明显提高银行盈利水平。胡东婉(2018)等基于35家上市银行2012~2016年非平衡面板数据,采用广义矩估计方法(GMM)实证分析非息收入占比对商业银行经营绩效的影响,结论表明非利息收入占比的提高会降低商业银行经营绩效,并指出其原因并非是中间业务收入对商业银行绩效产生负面作用,而是近年来商业银行同业业务快速发展降低了商业银行绩效水平,进而掩盖非利息收入对经营绩效的贡献。

(二)非息收入对商业银行风险的影响

孔丹凤和王祥(2015)对中美两国银行业进行比较研究,发现非利息收入对中国商业银行收益的影响是显著正向,而对风险的影响则不显著;而对于同一时段的美国银行而言,非利息收入的增加对其效益产生显著正向影响,而对经营风险的作用是显著负向。顾晓安和王鹏程(2015)基于5697 家美国银行2006~2013年数据,实证检验显示:风险分散效应与商业银行的非利息收入呈现先下降后上升、最后再下降的“S”型波动,认为不同银行在不同发展阶段存在一个最优的非利息收入占比。

从现有文献来看,国内学者在研究商业银行非息收入与经营绩效、破产风险关系时,样本选择多集中在全国层面上,涵盖大型国有银行、股份制商业银行、城商行、农商行等多种性质商业银行,集中探讨城商行中非利息业务收入与经营绩效、破产风险关系的并不多,城商行扎根本土、服务地方,地缘优势明显,因此不同区域内城商行的内外部发展环境、发展定位、发展战略也就不同。本文以位于我国长江三角洲区域18 家城商行为研究样本,采用随机效应面板数据模型,实证检验非息业务收入与经营绩效、破产风险二者的关系,以期为城商行未来转型发展提供一些政策参考,进而更好地推动长三角金融一体化发展,促进我国经济向高质量发展阶段迈进。

三、变量选取和模型设定

(一)样本选择与数据来源

本文选取位于我国长江三角洲地区的城商行作为研究样本,从地域分布来看,安徽1家、江苏4家、浙江13 家、上海1 家。由于宁波东海银行资产规模较小、且财务信息未对外发布,故选择样本银行时将其排除,只限于其余18家。其中包括7家已上市城商行(江苏银行、南京银行、宁波银行、杭州银行、上海银行、徽商银行、苏州银行)及台州银行、浙江泰隆商业银行、浙江民泰商业银行、温州银行、绍兴银行、江苏长江商业银行、嘉兴银行、湖州银行、浙江稠州商业银行、金华银行、宁波通商银行。本文研究数据均来源于各城商行对外发布的年报、Wind资讯、经审计的各城商行财务报告,时间跨度为2014~2019年。

(二)变量选择与定义

1.经营绩效指标。选取总资产收益率(ROA)指标来衡量城商行经营绩效,该指标能够较为全面地反映城商行整体盈利水平。

2.破产风险指标。使用Z-score 来衡量城商行的风险承担情况,Z值越大,城商行破产概率越小,城商行破产风险越低。

3.非利息收入规模指标。运用非利息收入与营业收入比重(NII)来衡量城商行非息收入的发展规模。

4.非利息收入内部结构指标。采用手续费及佣金收入与营业收入比重(S)来衡量城商行手续费及佣金收入发展规模。用投资收益与营业收入比重(T)来衡量城商行投资收益发展规模。

5.非利息收入多元化指标。依据赫芬达尔—赫希曼指数,定义一个新指标:非息收入多元化结构指数(STR=1-S2-T2)。该指数越大,说明非息收入内部结构越均衡,否则非息收入的发展则较多依赖于某项具体业务。

6.控制变量。从资产流动性角度,选择流动性比例(LIQ)来分析资产流动性对城商行经营绩效、破产风险的影响程度及方向。流动性比例越高,表明银行流动性资产充足,流动性风险小,用于从事高收益的资产减少,盈利能力将下降。从经营效率角度,选择成本收入比(COI)来探讨未来城商行成本控制对经营绩效的影响。互联网金融时代下,城商行粗放型发展模式所导致的经营管理低效势必会对银行的盈利水平产生重大影响。银行经营效率的提高将降低这一比率,从而实现盈利能力的增强。从安全性角度,选择不良贷款率(BAL)、资本充足率(CAA)、拨备覆盖率(REC)三个指标来考察城商行的内部风险及抵御风险能力与经营绩效、破产风险相关关系。其中不良贷款率反映城商行资产质量,不良贷款率越低表明当前城商行资产质量越高。不良贷款率越高表明城商行贷款投放形成的不良贷款越多,这些贷款中有一部分最终形成损失,需要通过利润来核销,从而消耗城商行的部分利润,降低其整体盈利水平。拨备覆盖率是衡量商业银行贷款损失准备金计提是否充分的指标,拨备覆盖率越高说明银行抵御风险的能力越强。以拨备覆盖率为控制变量,能较好地消除我国商业银行因拨备覆盖率的不同而产生的盈利能力差异。资本充足率反映城商行以自有资本来抵御不可预见损失的能力,资本充足率越高说明银行风险抵补能力越强。若银行具有较高的资本充足率,表明该银行安全性较高,有利于降低经营风险,使经营管理更加科学、合理,能够给银行带来更多的预期收益,促进可持续发展。商业银行的规模效应广泛存在,是其核心竞争力的代表。关于规模与盈利及风险的关系:一方面,大型商业银行往往具有大而不倒的潜在优势,可能存在道德风险,其盈利能力未必比中小银行强;另一方面,规模大的银行往往占有较大的市场份额,更有能力提供更多的金融产品和更有效地分散贷款组合,通过降低风险、提高经营效率和规模经济来提高利润。与现有研究设计不同,本文选择资产规模取对数LN(ASSET)及其平方[LN(ASSET)]2作为控制变量,考察城商行经营绩效与资产规模是否存在非线性关系。具体变量及定义如表3所示。

表3 变量选择及定义

(三)模型设定

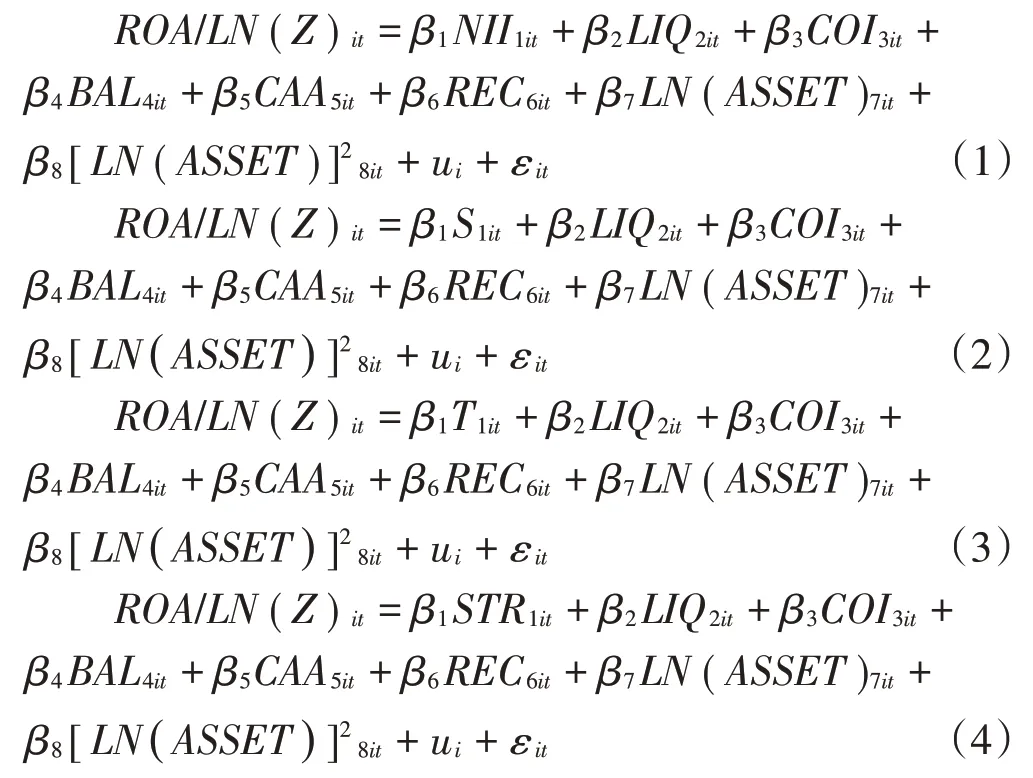

面板数据具有解决遗漏变量问题、捕捉更多个体动态信息、提高估计精度等优势,并且可通过各种估计方法克服异方差及自相关等问题。本文研究主要采纳面板数据模型,并采用相应检验方法从混合OLS、随机效应面板模型、固定效应面板模型中进行选择,计量模型设定如方程(1)~(4)所示:

其中,β 为待估计系数,ui为个体固定效应,εit为随机误差项。

四、实证结果与分析

(一)描述性统计

此面板数据的维度为T=6、N=18,T 小于N,因此为短面板,观测值总共为108。变量的具体描述性统计结果如表4 所示。从总样本来看,总资产收益率(ROA)均值为0.93%,温州银行2018 年ROA 等于0.23%,为最小值,台州银行2018 年ROA 等于2.7%,为最大值,标准差为0.44%。整体波动变化幅度不大,多数大型城商行2014~2019年总资产收益率呈现小幅下降趋势,如南京银行总资产收益率从2014 年的1.12%下降到2019年的0.97%,而有些小型城商行表现相反,如嘉兴银行总资产收益率从2014 年的0.32%上升到2019 年的0.90%,这表明近年来大型城商行资产规模扩张的发展战略并没有带来净利润大幅上升,而某些小型城商行通过适度规模扩张战略带来净利润的大幅快速增长。破产风险Z-score取对数后的均值为4.08,最小值2.90,最大值为4.99,标准差为0.54,波动幅度不大。

非利息收入占比均值为24.37%,2018年江苏长江商业银行净营业收入合计为1104.41百万元,手续费及佣金净收入为-185.07百万元,非息收入占比为-16.75%,在观测值中为最小值,京华银行2018年营业收入12.92亿元,而投资收益高达10.94 亿元,非息收入占比为91.25%,在观测值中为最大值,标准差为23.33%,说明非利息收入占比波动幅度较大。从非息收入内部结构看,手续费及佣金收入占比(S)平均值为8.60%,标准差为7.50%,最小值为江苏长江商业银行2018年的-16.76%,最大值为温州银行2017年的29.16%。投资收益占比(T)平均值为11.78%,标准差为20.38%,最小值为宁波银行2017 年的-1.63%,最大值为金华银行2018 年的84.67%。非息收入结构多元化指数(STR)均值为0.93,标准差为0.14,最小值为0.28,最大值为1.00。

流动性比例(LIQ)均值为59.38%,接近或高于监管标准值(25%)2 倍以上,表现出样本银行较强的短期偿债能力,流动性风险较低,2014年徽商银行流动性比例为33.92%,为最小值,2019年宁波通商银行流动性比例为133.36%,为最大值,标准差为16.43%,说明全样本中流动性比例波动幅度较大。成本收入比(COI)均值为35.56%,已高于监管标准值(35%),最小值为2019 年上海银行的19.98%,最大值为2017 年浙江民泰商业银行的59.76%,标准差为8.13%,数值波动幅度较大。不良贷款率(BAL)均值为1.25%,小于监管标准值(5%),最小值为0.39%,最大值为2.67%,标准差为0.38%。近年来我国商业银行的不良贷款率呈现走高态势,从2014年的1.25%一直上升到2019年的1.86%,但宁波银行近年来不良贷款率呈现平稳下降趋势,2014~2019年均值仅为0.85%,在长江三角洲区域上市的城商行中为最低,可以看出宁波银行近年资产质量较佳。资本充足率(CAA)均值为12.95%,高于监管标准值(8.5%),标准差为1.27%,最小值为10.58%,最大值为16.56%,样本银行中资本充足率波动变化幅度不大。拨备覆盖率(REC)均值为264.79%,远高于监管值(150%),标准差为114.23%,样本银行中拨备覆盖率波动较大,2018 年浙江民泰商业银行为118.73%,为最小值,2018 年湖州银行为659.42%,为最大值。从资产规模(ASSET)指标来看,均值为4620.95 亿元,2014 年江苏长江商业银行资产规模为133.62亿元,为最小值,而上海银行以2019年资产规模22370.82亿元位居第一,样本银行中资产规模差距较大。截至2019年底,在长江三角洲地区,资产上万亿的仅有6 家上市城商行,分别为上海银行、江苏银行、南京银行、宁波银行、徽商银行和杭州银行。

(二)实证结果与分析

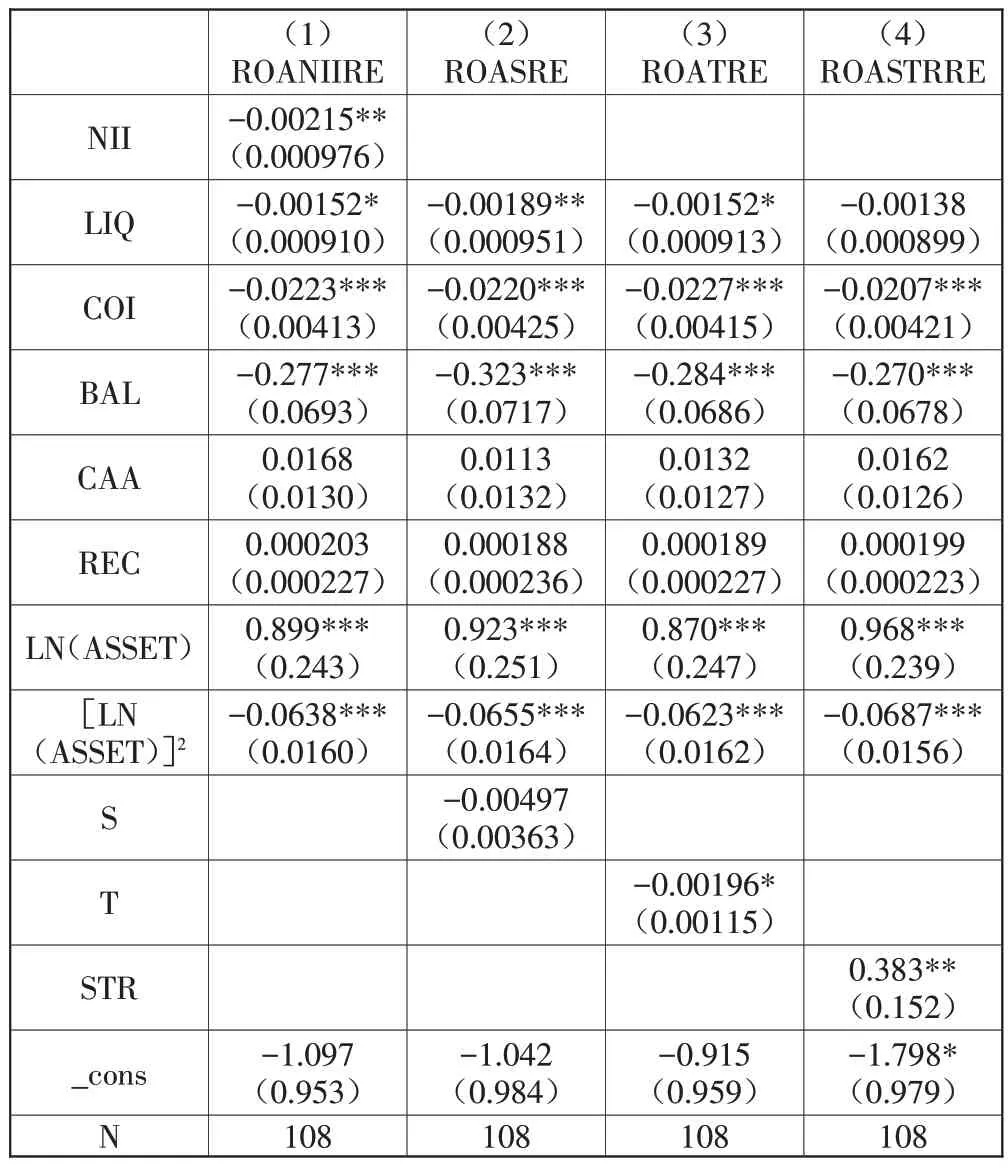

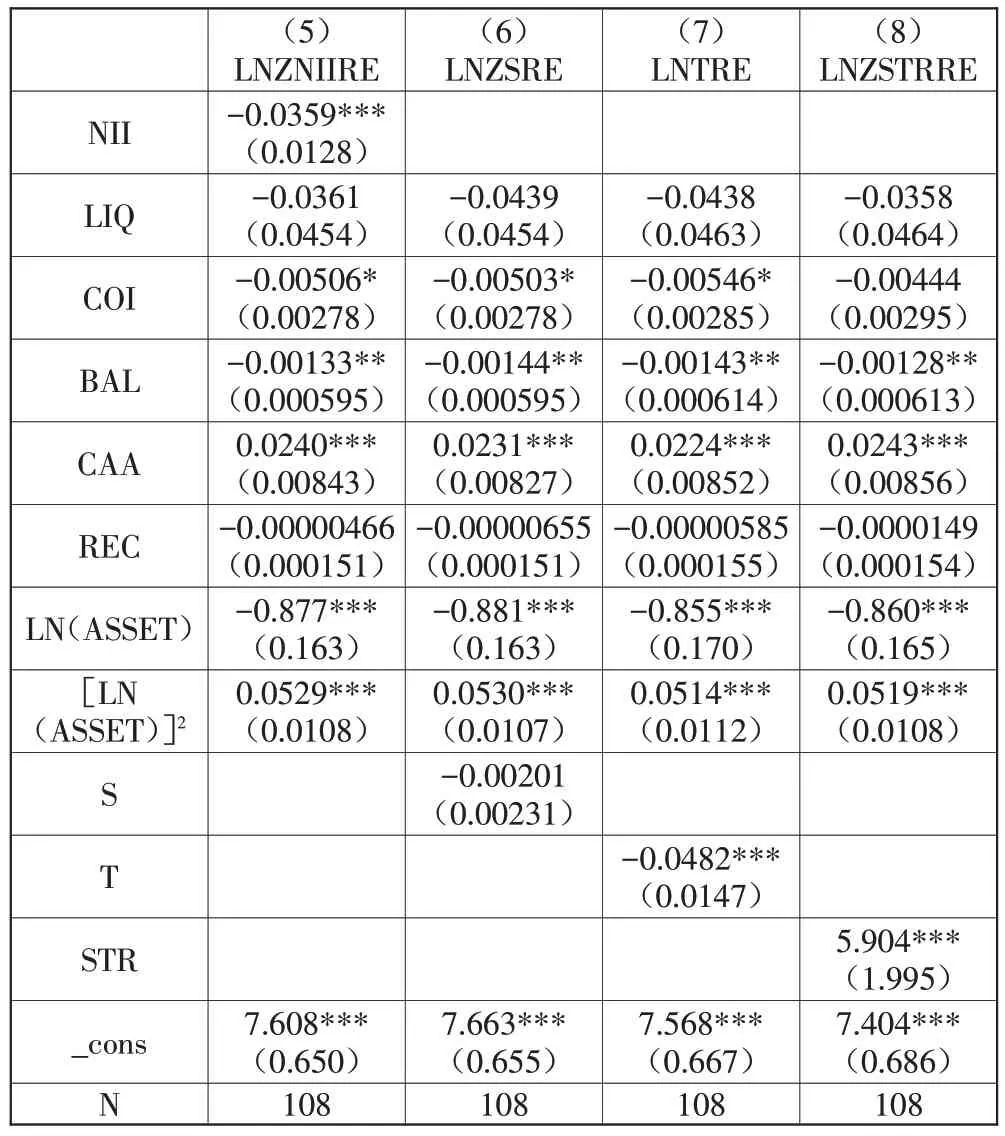

在对短面板计量模型基本设定后,一般先采用F检验在“混合回归”和“固定效应”之间进行选择,LM检验在“混合回归”和“随机效应”之间进行选择,最后采纳豪斯曼检验在“固定效应”和“随机效应”之间进行选择。本文首先采用F检验法对以ROA、ROE为被解释变量两类方程进行假设检验,P 值等于0,拒绝“不存在个体固定效应”的原假设,然后进行豪斯曼检验,P 值大于0.05,不能拒绝原假设“个体固定效应与解释变量不相关”,因此选用随机效应面板模型进行估计。

从表5、表6 估计结果可看出,在控制变量中,拨备覆盖率(REC)解释变量统计意义上并不显著,流动性比例(LIQ)仅在以ROA 为被解释变量的模型中呈现略微负向显著。因此下文集中讨论非利息收入效应、手续费及佣金收入效应、投资收益效应、非息收入结构多元化效应、成本收入效应、不良贷款效应、资本充足率效应、资产规模效应。

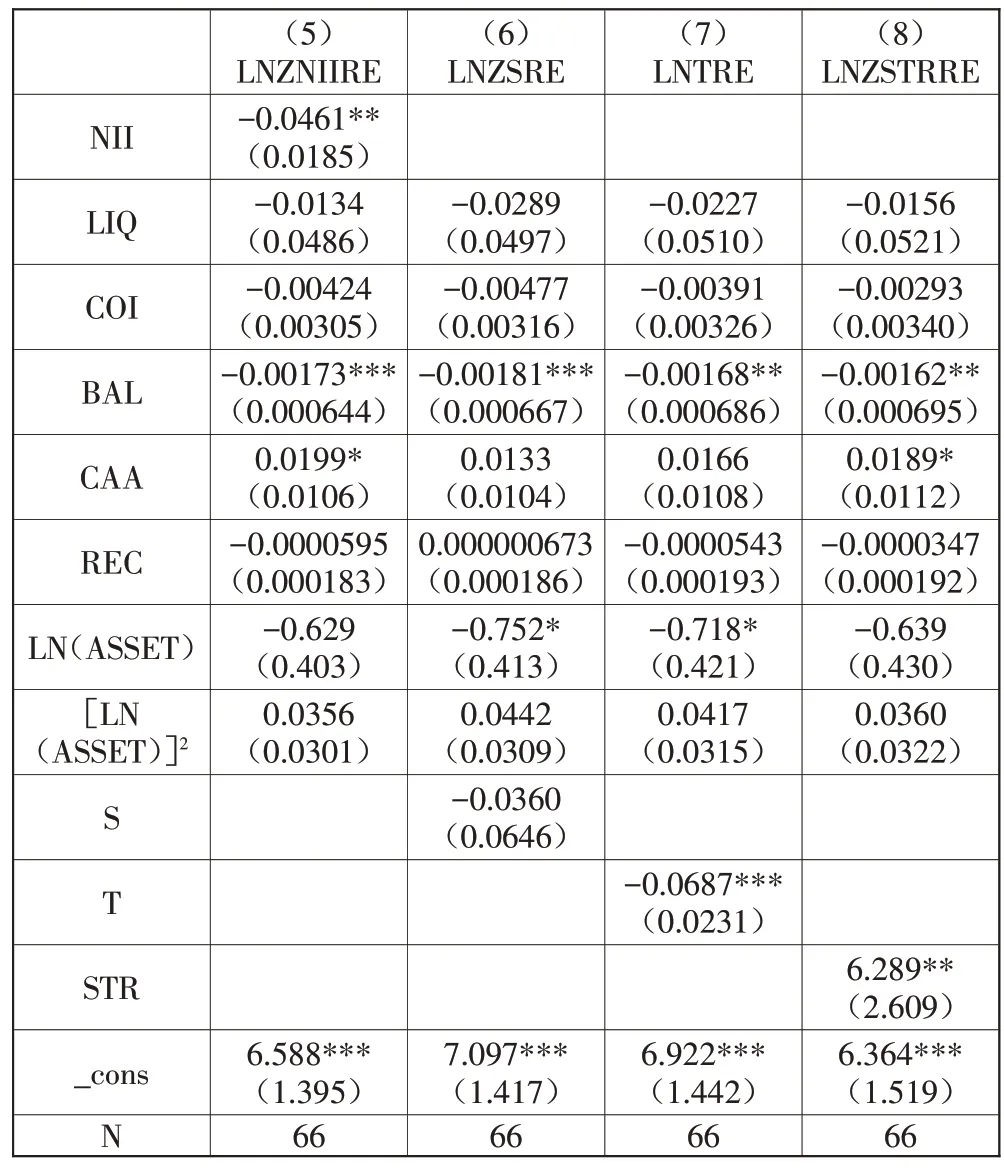

1.非利息收入效应。从表5 模型(1)和表6 模型(5)估计结果看非利息收入占比(NII)与城商行ROA及LN(Z)呈现显著的负相关,分别通过5%和1%显著性水平,即随着非息收入占比的提升,城商行的经营绩效逐渐下降,破产风险上升。分别来看,在保持其他控制变量不变的情况下,城商行非利息收入占比提升1%,ROA 下降约0.002%,LN(Z)下降约0.036%。由此说明,在长三角城商行收入结构中,非息业务发展并没有大幅提升经营绩效,甚至增大破产风险,可能是非息业务内部结构不合理及净息差替代作用等因素所导致。

2.手续费及佣金收入效应。从表5 模型(2)和表6模型(6)估计结果看,手续费及佣金收入占比(S)与ROA及LN(Z)呈现负相关,但统计意义上不显著。可能是由于手续费及佣金收入结构中,传统资本密集型中间业务收入如银行卡、代理、结算类收入占比较高,而新型中间业务收入如投资顾问、财富管理、托管发展滞缓所致。

3.投资收益效应。从表5模型(3)和表6模型(7)估计结果看,投资收益占比(T)与ROA及LN(Z)呈现负相关,分别通过10%和1%显著性水平。在保持其他控制变量不变的情况下,投资收益占比提高1%,ROA下降约0.002%,LN(Z)下降约0.048%,投资收益一般波动性较大,造成城商行破产风险加大,进而导致经营绩效的下降。

4.非息收入结构多元化效应。从表5 模型(4)和表6 模型(8)估计结果看,非息收入结构多元化指数(STR)与ROA 及LN(Z)呈现显著正相关,分别通过5%和1%显著性水平,说明非息收入结构多元化程度越高,城商行的经营绩效水平越高,破产风险越低。在未来经营发展中,城商行不能单一依靠传统的手续费及佣金收入,应积极拓展其他业务收入,提升非息收入结构多元化指数,进而带动ROA及LN(Z)上升。

5.成本收入比效应。从表5 模型(1)估计结果看,在1%显著性水平上,成本收入比(COI)与经营绩效呈现负相关,控制其他解释变量不变的情况下,成本收入比上升1 个百分点,ROA 下降约0.02 个百分点,与模型(2)、(3)、(4)估计结果基本一致。从表6模型(5)估计结果看,成本收入比(COI)与破产风险呈现正相关关系,在10%显著性水平上显著。在其他解释变量不变情况下,成本收入比上升1个百分点将导致LN(Z)下降约0.005个百分点,与模型(6)、(7)、(8)估计结果基本一致。精细化管理成本,有效控制管理及业务费大幅上涨,是城商行提升经营绩效、降低破产风险的手段之一。城商行未来发展应摆脱传统粗放型经营发展模式,借助现代金融科技,逐步迈向精细节约发展轨道,充分体现其以小为美、服务实体的经营理念。

6.不良贷款率效应。从表5 模型(1)和表6 模型(5)估计结果看,不良贷款率(BAL)与经营绩效、破产风险呈现1%显著性水平上的负相关关系,不良贷款率越高,资产质量越低,城商行的经营绩效越低,破产风险越高。分别来看,不良率上升1 个百分点,ROA下降约0.28个百分点,LN(Z)下降约0.001个百分点。从对照组(2)、(3)、(4)、(6)、(7)、(8)看,估计结果基本一致且统计意义上高度显著。控制不良率、提升资产质量是城商行提升经营绩效、降低破产风险的手段之一。优良的资产端不仅能带来稳定收益,而且能产生持久的品牌效应,是城商行核心竞争力构成的重要元素。

7.资本充足率效应。在以ROA 为被解释变量的第一类方程中,资本充足率CAA前系数为正数,但并不显著;在以LN(Z)为被解释变量的第二类方程中,资本充足率CAA前系数为正数,且在1%显著性水平上高度显著,以模型(5)为例,资本充足率提升1个百分点,破产风险降低约0.02个百分点。城商行在未来高质量发展中,应从利润留存、发行二级资本债及可转债等方式对自身资本水平进行补充,降低破产概率。

8.资产规模效应。从估计结果看,在以ROA 为被解释变量的模型中,[LN(ASSET)]2系数均为负值,而在以LN(Z)为被解释变量的模型中,[LN(AS⁃SET)]2系数均为正值,二者均在1%水平上高度显著,由此说明城商行经营绩效、破产风险与资产规模具有非线性关系,呈现倒“U”型,即随着资产规模扩大,城商行的经营绩效、破产风险先上升,后逐渐下降。城商行未来发展应摈弃“大而强”的发展理念,适度规模扩张,找到收益与风险平衡点,走差异化发展道路,专业化经营特色地方产品,如南京银行债券市场业务成为行内典范,地处浙江的台州、民泰、泰隆银行则依托当地民营经济发达,在服务地方小微企业方面已形成较强竞争力。

表5 ROA为被解释变量

五、稳健性讨论

样本银行中7 家上市城商行(上海银行、徽商银行、宁波银行、南京银行、江苏银行、杭州银行、苏州银行)资产规模较大,且7 家上市城商行受地方政府干预程度较深,为了排除极端值的影响,剔除这7 家上市城商行后,分别进行F 检验和Hausman 检验,最终选择随机效应面板模型进行估计,估计结果见表7、表8。NII与ROA在1%显著性水平呈现负相关关系,与LN(Z)在5%显著性水平呈现负相关关系,S 与ROA 及LN(Z)均呈现负相关关系,但不显著,T 与ROA及LN(Z)在均呈现1%显著性水平上高度显著负相关关系,STR 与ROA 及LN(Z)均呈现5%显著性水平上正相关关系。在控制变量中,ROA与COI及BAL呈现1%显著性水平上高度显著负相关关系,LN(Z)与COI 呈现负相关关系,但并不显著,LN(Z)与BAL呈现高度显著(1%水平)负相关关系。在以ROA 为被解释变量的第一类模型中,[LN(ASSET)]2前系数为负,在以LN(Z)为被解释变量的第二类模型中,[LN(ASSET)]2前系数为正,资产规模与经营绩效、破产风险呈现非线性关系,与本文第四部分估计结果基本一致。

表6 LN(Z)为被解释变量

六、研究结论及政策建议

(一)主要结论

本文采用长江三角洲地区的18 家城商行为样本,实证考察城商行经营绩效、破产风险与非息收入占比的关系,得出以下结论:第一,非息收入占比、手续费及佣金收入占比、投资收益占比与经营绩效呈现负相关,非息收入结构多元化指数与经营绩效呈现正相关。第二,非息收入占比、手续费及佣金收入占比、投资收益占比与破产风险呈现正相关,非息收入结构多元化指数与破产风险呈现负相关。第三,成本收入比、不良贷款率与经营绩效呈现负相关,与破产风险呈现正相关,资本充足率与破产风险呈现负相关。第四,资产规模与城商行经营绩效、破产风险呈非线性关系,即倒“U”型,城商行的经营绩效、破产风险随着其资产规模扩大呈现先上升后下降趋势。

表7 ROA为被解释变量(剔除7家上市城商行)

表8 LN(Z)为被解释变量(剔除7家上市城商行)

(二)政策建议

第一,积极发展高附加值新型中间业务。城商行在制定未来发展规划与市场定位时,应认识到与传统的利息业务相比,非息业务波动性较大,尤其是投资收益风险性较高,会对净利息收入产生替代作用,导致城商行经营绩效的下降、破产风险的上升。目前在城商行手续费及佣金收入结构中,传统资本劳动密集型的结算类、银行卡、代理类业务仍占较大比重,而担保类、承诺类、托管类、投行类及咨询类业务占比较小,积极发展投资银行、财富管理、融资顾问等高附加值新型中间业务应是城商行“十四五”时期重要战略选择之一。

第二,加快数字化转型、提高金融服务效能。粗放型发展模式往往迫使城商行扩增分支机构、铺设网点、增加员工比例,导致业务管理费用高增长以及成本收入比高企。“十四五”时期,城商行应借助数字化转型,积极打造“数字银行”“流程银行”,消除“信息孤岛”,提高数字化员工比例,精准掌握客户的金融服务需求,从而为其提供个性化、定制化的金融产品,提升金融服务的智能化、高效化、多样化,使金融科技为城商行高质量发展真正赋能。

第三,推进全面风险管理、拓展资本补充渠道。“十四五”时期,金融转型和结构调整所产生的新增风险与存量风险相互叠加,与此同时,高速发展的网络信息技术将扩大传统金融风险,也会衍生“金融+技术”双重新风险。城商行应建立包括流动性风险、信用风险、市场风险、操作风险、网络风险、技术风险等的识别、计量、评估、监测和对冲等一整套流程,切实推进全面风险管理,提高资产质量水平。未来城商行仍要以增强盈利能力、加强内部积累作为资本补充的主要渠道,并积极拓展发行定向股票、二级资本债、有续债及可续债等其他资本补充渠道。

第四,走差异化发展道路、做区域性特色银行。城商行作为我国银行体系中的第三梯队,地缘优势明显,“十四五”时期,城商行发展目标定位不应与国有制大型商业银行及全国性股份制商业银行拼规模、拼项目,应适度规模扩张和结构优化,采取差异化发展战略,深耕本土、服务地方,做区域性特色商业银行。如苏州银行一直践行“以小为美、以民唯美”的发展理念,已打造成为一家新时代普惠银行,在苏州当地人心中也已形成良好口碑。