金融科技对农信机构小微贷款行为与风险承担的影响研究

——以贵州省黔南州为例

2021-03-22付烨赵恒

付 烨 赵 恒

(中国人民银行贵阳中心支行,贵州 贵阳 550001;中国人民银行黔南州中心支行,贵州 都匀 558000)

一、引言

小微企业由于资产规模小、经营风险高、抵押物不足等,面临“融资难、融资贵”的问题。据中国银保监会统计,2019年末,全国单户授信总额1000万元及以下的普惠型小微企业贷款余额11.67 万亿元,仅占银行业贷款余额的7.62%。据世界银行数据,2018年我国各类金融机构的融资供给2.5 万亿美元,但仍存在高达1.9 万亿美元的潜在融资缺口,缺口比例达43.18%。截至2019 年末,黔南州境内贷款余额1809亿元,就单户授信1000 万元及以下的普惠小微贷款来看,余额仅87.7亿元,占境内贷款总额的4.84%。

2017 年5 月,中国人民银行成立金融科技(Fin-Tech)委员会,深入研究金融科技对传统金融体系的赋能。2019 年8 月,中国人民银行印发《金融科技(Fin-Tech)发展规划(2019-2021 年)》,要求到2021年,健全完善金融科技的“四梁八柱”,进一步提升金融部门的科技应用能力,实现金融与科技深度融合、协调发展,有效缓解中小企业融资难题。随着大数据、人工智能、机器学习等技术的发展,对社会生产生活产生革命性变革,传统金融难以解决的小微企业融资困境问题,可以借助金融科技手段,降低信息不对称问题、提升效率和降低资金成本。因此,研究金融科技对农信机构小微企业贷款的影响,对化解小微企业融资难题和强化农信机构信贷风险防控具有重要的理论价值和现实意义。

二、文献综述

(一)小微企业融资约束解决路径的研究

姚耀军和董钢锋(2014)认为,改善金融结构、扩大中小银行的覆盖面和占比对小微企业融资获得更具现实价值。刘畅等(2017)通过实证研究指出,地方性金融机构是中小企业信贷资金的主要来源,在处理中小企业“软信息”方面更具优势。

(二)金融科技对小微企业融资的影响研究

孙旭然(2020)实证研究发现,金融科技发展加剧了银行竞争,两者推动的信贷信用结构与期限结构调整提升了银行风险承担水平。王馨(2015)在安德森提出的“长尾”理论的基础上,认为大数据、云计算等先进的信息技术可以提升金融企业信息处理的质量与准确度,从而降低金融的运营成本和分散小微信贷风险。连耀山(2015)则认为互联网的兴起对信息不对称、区域限制、交易成本等传统融资瓶颈有明显的破解作用。

(三)金融科技对小微企业信贷风险监控的研究

罗航等(2020)认为金融科技对金融风险扩散具有阻碍、增强的两面性,金融机构和组织应加强数据收集处理和解决信息不对称问题的能力,货币当局应控制货币结构,以防范和减弱系统性金融风险扩散效应。袁媛(2018)认为,金融科技能够有效解决银行面临的信息不充分、不准确、更新不及时等问题。汪可等(2017)实证分析得出,金融科技的发展与商业银行的风险承担呈倒U型曲线关系,而且非系统性重要银行较系统性重要银行的风险承担能力更强。

近年来,国内对金融科技和普惠金融的研究,主要集中在解决小微企业融资约束机制及金融风险监控等方面,很少从金融科技对银行小微贷款行为影响角度来分析,而且缺乏充分的金融科技定量数据支撑。基于此,本文从定量分析角度,实证研究金融科技对黔南州农信机构小微贷款业务和银行风险承担的影响,并在此基础上提出相关政策建议。

三、研究假设和模型设定

(一)研究假设

黄子健和王龔(2015)提出互联网金融模式的产生能有效提升小微企业获得贷款概率,因为其形成的信用要素可解决道德风险和逆向选择问题,帮助小微企业解决传统融资“痛点”。安宝洋(2014)指出,基于大数据和云计算等的互联网金融,对破解小微企业融资困境发挥积极作用。可见,金融科技具有缓解信贷双方信息不对称、提升融资效率,促进小微企业融资的作用。因此提出研究假设H1。

H1:金融科技可以促进银行小微企业贷款规模。

刘忠璐(2016)认为互联网金融可以通过扩容商业银行风险数据源,变革商业银行风险管理的模型方法,检查和优化商业银行IT 框架以及提升商业银行风险管理流程来提高商业银行风险管理水平,缓解信息不对称问题,降低其破产风险。戴国强和方鹏飞(2014)指出互联网金融通过推高银行的资金成本,降低银行的盈利能力,增加银行风险;同时通过间接推高贷款利率,贷款申请者将选取风险更高的投资项目,增加银行风险。因此提出研究假设H2。

H2:金融科技可以降低银行破产风险和不良资产风险。

(二)模型设定

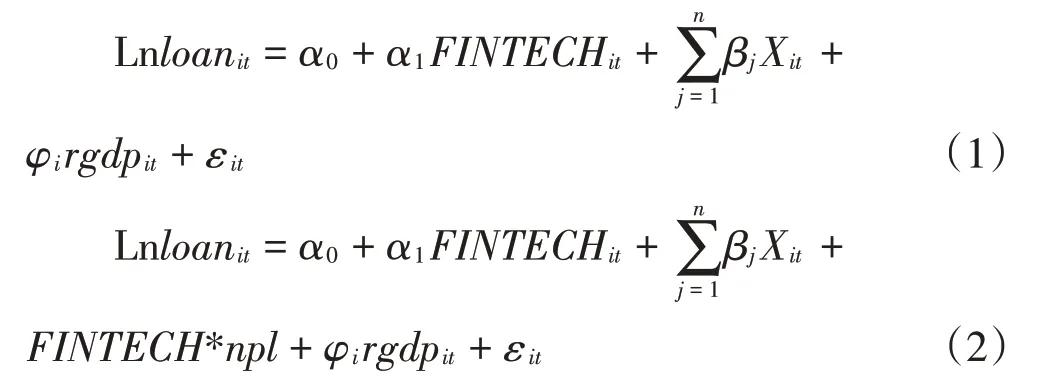

本文以黔南州辖区12家农信机构为例,其中,农商行9 家,农信社3 家,样本期为2014~2019 年,采用年度数据,测量金融科技对各县市农信机构小微企业融资支持效果及银行风险承担水平的影响。其中,12家农信机构的金融科技指数以所在县的金融科技指数衡量,金融科技指数数据来源于北京大学数字普惠金融指数(郭峰等,2020),农信机构数据来源于中国人民银行黔南州中心支行,宏观数据来源于黔南州统计局,采用STATA12进行实证分析。为检验研究H1,本文建立如下模型(1)和模型(2):

其中,被解释变量是农信机构小微企业贷款余额(lnloanit),为地区i在t时刻的小微贷款余额。解释变量为金融科技发展情况(FINTECHit),为地区i 在t 时刻的数字普惠金融指数;Xit为一组表示金融机构特征的控制变量,包括银行总资产增长率size、流动性水平liq、资产负债率lev、资本充足率car、不良贷款率npl、资产利润率roa、银行担保贷款余额对数lnsecur。宏观变量选择rgdpit表示i地区t时刻地区生产总值增长率;同时,设立金融科技指数与银行不良贷款率交叉项FINTECH*npl,εit表示随机扰动项。同时,为检测金融科技对银行小微信贷投向变化的影响,本文随后将被解释变量lnloanit替换为银行小微贷款余额占总贷款额比例perloanit。

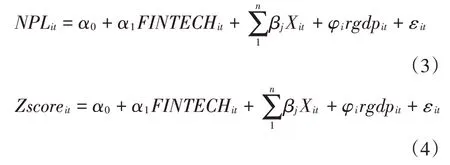

为检验研究假设H2,验证金融科技对不良资产风险和银行破产风险的影响,建立模型(3)和模型(4):

其中,被解释变量表示银行风险承担水平,本文采用银行不良贷款率作为衡量银行风险承担水平的指标,同时选择银行Z评分作为衡量银行破产风险的指标,验证模型的稳健性。破产风险(Zscore),将Z值定义如方程(5)所示:

其中ROA为资产回报率,CAR为资本资产比率,σ(ROA)为ROA 的标准差。Z 值越高,则银行越稳定。本文选取破产风险的倒数作为衡量银行信用风险的指标,以便与不良贷款率为被解释变量的回归结果进行充分比较和解释。1/Z 值越高,则银行面临的破产风险越大。解释变量为金融科技指数(FINTECH),Xit为一组表示地方金融机构特征的控制变量,包括银行总资产增长率size、流动性水平liq、资产利润率roa;rgdpit表示i地区t时刻地区生产总值增长率;εit表示随机扰动项。

四、实证结果

(一)描述性分析

本文对所收集样本数据进行描述性统计,具体统计结果如表1所示。

(二)模型回归方法选择

面板回归模型分为混合回归模型、固定效应模型和随机效应模型,本文首先对模型(1)和模型(2)做F检验,检验结果的F检测p值为0,检验结果强烈拒绝原假设,选择固定效应模型;进行Hausman 检验,p 值为0,拒绝原假设,面板数据选择固定效应模型。对模型(3)和模型(4)做F检验,p值为0,拒绝原假设,选择固定效应模型。

表1 数据描述性统计分析表

(三)金融科技对农信机构小微贷款规模的影响

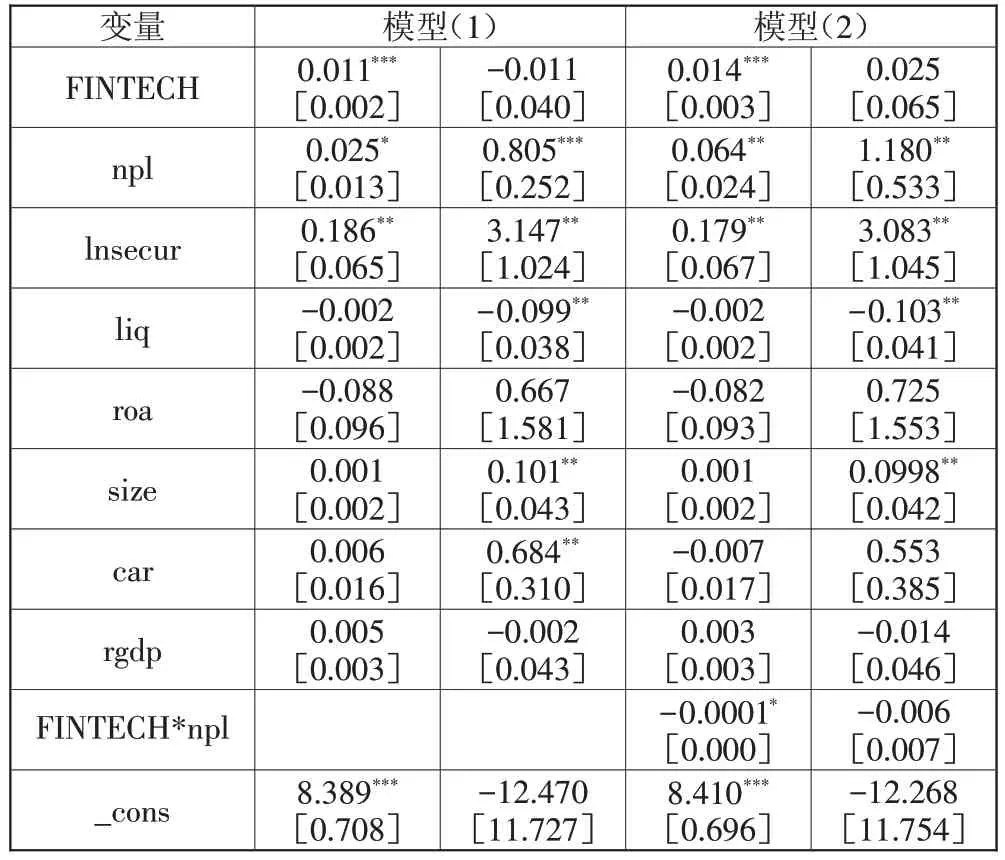

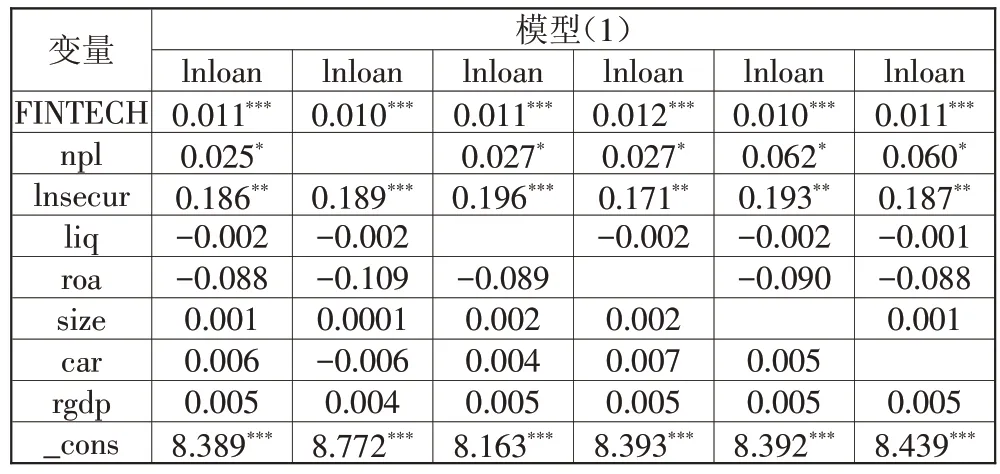

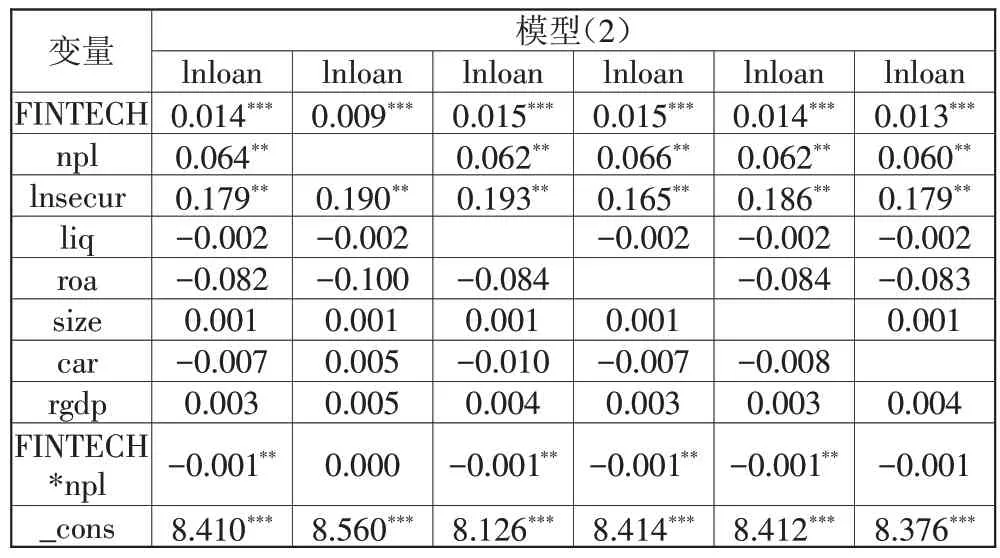

由表2 模型(1)和模型(2)小微贷款余额对数ln⁃loan的回归结果可见,金融科技FINTECH的回归系数分别为0.011、0.014,均在1%的水平下显著,金融科技对农信机构的小微贷款余额有正向影响,金融科技可以促进银行小微贷款业务,黔南州地处偏远及金融边缘地带,经济落后,金融科技由于可以缓解信息不对称、提升金融服务效率等优势,能够促进黔南州农信机构小微企业融资业务。银行担保贷款对数(lnse⁃cur)的回归系数为0.186、0.179,均在5%的水平下显著,对小微企业有明显的促进作用,黔南州金融发展水平落后,小微企业贷款主要以担保贷款为主,信用贷款支持力度还较弱。此外,交叉项FINTECH*npl回归系数为-0.0001,在10%的水平下显著,金融科技和银行风险水平对提升小微企业贷款具有负向影响。

表2 金融科技对银行小微贷款余额及占比的影响

在提升金融机构小微贷款比例方面,金融科技作用不大。金融科技指数FINTECH对perloan的回归系数分别为-0.011、0.025,结果均不显著,说明金融科技对于银行提升小微贷款比例影响不显著。交叉项FINTECH*npl的系数为-0.006,回归结果不显著。

(四)金融科技对银行风险承担的影响

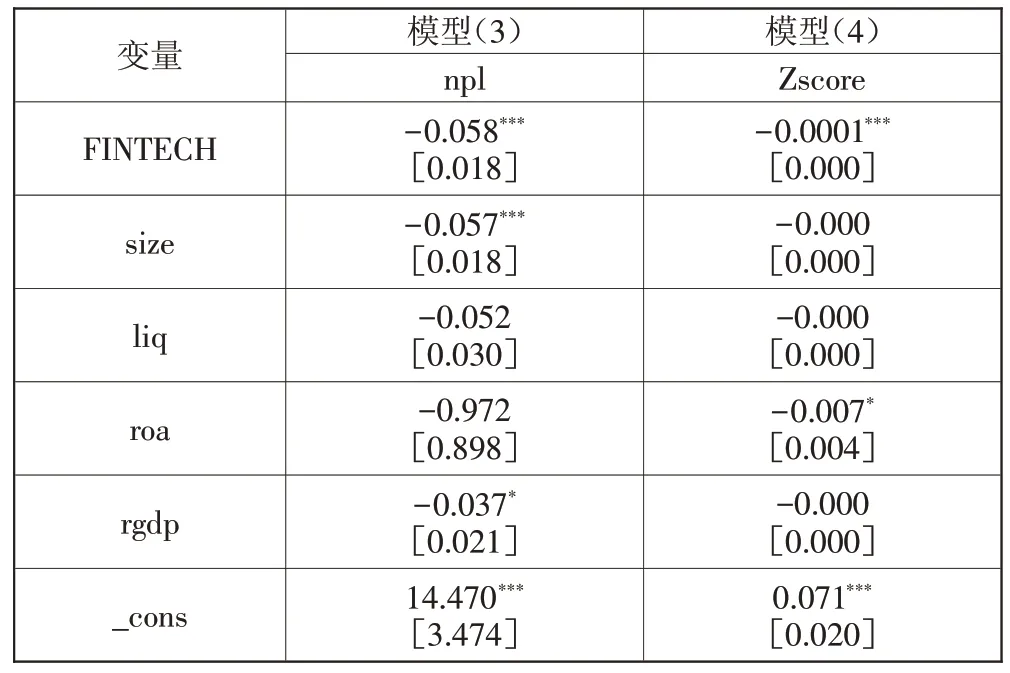

模型(3)使用混合回归模型对面板数据进行回归,结果如表3 所示。从检验结果看,数字金融指数FINTECH对银行不良贷款率npl的回归系数为-0.058,在1%的水平下显著,金融科技对于银行不良贷款率具有显著的负向影响,说明金融科技的发展会降低金融机构不良贷款率。

表3 金融科技对银行风险的影响

为检验金融科技对银行破产风险的影响,以及确保结论的稳健与可靠性,以Z值作为被解释变量进行实证分析,从模型(4)的回归结果可见,金融科技指数FINTECH对银行Z值(Zscore)的回归系数为-0.0001,在1%的水平下显著,说明金融科技对银行破产风险有负向影响,表明金融科技会降低金融机构破产风险,验证研究假设H2。同时,模型(4)与模型(3)控制变量系数符号相同,回归结果基本保持一致,验证模型的稳定性。

(五)稳健性检验

由于模型设定的偏误可能会引起实证结果的偏差,因此,为避免模型控制变量的多选或少选,造成实证结果出现偶然性,本文从模型中分别剔除一个控制变量后对模型进行稳健性检验。如表4、表5所示,检验结果显示无论剔除哪个变量,均不会降低金融科技指数变量的显著性,且系数大小关系也与表2 模型(1)和模型(2)结果基本一致,本文研究结论依然成立。

表4 模型(1)稳健性检验

表5 模型(2)稳健性检验

五、结论与政策建议

(一)结论

本文基于2014~2019 年黔南州农信机构的平衡面板数据,验证金融科技对农信机构小微企业贷款业务和风险承担的影响,结果表明,金融科技对黔南州农信机构小微企业贷款业务具有促进作用,但对小微企业贷款投向影响不大;金融科技降低了农信机构不良贷款率和破产风险。

在小微贷款规模方面,金融科技对黔南州农信机构小微贷款具有一定的促进作用,但对于提升银行小微贷款在总贷款的占比方面作用不大。黔南州抵押贷款对小微企业贷款具有促进作用,但是信用贷款作用不大,说明黔南州农信机构小微企业贷款还是依赖于抵质押品,信用贷款比例仍然不足。调研显示,黔南州金融机构科技人员占比不到2%,科技投入不到营业收入的1%,近两年线上金融产品数量才有所上升,但占比较小。金融科技研发需要较大资金投入,缺乏有效的回报评估机制,从短期利益看,农信机构转型积极性不高。农信机构可用企业征信信息有限,截至2019 年4 月,征信系统收录的小微企业近1500万户,有信贷记录的小微企业近350 万户,占比为23.3%,征信数据库中大量企业没有信贷记录,缺乏有效信用信息。

在银行风险承担方面,金融科技降低了黔南州农信机构不良贷款率和破产风险。金融科技强大的信息收集分析能力和实时的用户风险监测能力,可以较好地降低农信机构不良贷款率,提高农信机构风险监测能力。黔南州金融科技发展水平还不高,金融科技水平的日益增强,也伴随着数据风险和信息安全风险的提高,同时金融科技更新迭代速度加快,科技转化为金融产品的周期缩短,将对传统金融监管带来新的挑战。

(二)政策建议

1.推进传统金融数字化改革,满足小微企业融资需求。要在传统金融业务中大力引入互联网金融和云计算等新技术,运用金融科技缓解银行与借款主体间信息不对称问题,搭建信用贷款发放机制,弱化对抵质押品的依赖,促进小微企业贷款规模。因此,针对银行内部,一是要坚持金融科技创新与科技人才培养并重,多措并举强化科技金融产品研发,逐步扩大应用场景。二是要切实转变业务部门纵向一体化的管理机制,避免各自为政的独立运营模式,将金融科技应用到各项业务中。三是要提高科技化水平,提高银行信用贷款比例。推进数字金融与科技深度融合,构建大数据管理平台,精简业务流程,建立基于大数据分析、机器学习算法等技术的用户精准画像,收集用户各类社会信用信息,为缺乏抵质押物的高信用水平用户提供信用担保。针对监管部门,要大力搭建信息共享平台,推进企业信用体系建设。由监管部门联合各相关部门、金融机构以及市场化机构,共享企业基础信息、不动产、公积金、电力、银联、公检法以及其他市场化行为信息,建立市场化征信信息共享平台;构建以信用信息为核心的金融服务生态圈,提高征信系统的使用效率,为小微企业提供全方位金融服务。

2.提升银行风险监控水平,强化金融科技风险防控。金融科技的快速发展将增加风险传染的突发概率,且容易引致跨部门、跨行业、跨区域交叉传染,扩大实体部门风险敞口,对银行的风控监管提出更高的要求。因此,监管部门一是要提高数字化监管水平,建立更完善的监管体系,由事后检查处罚制度转向事前监管预防。与此同时,在明确监管主体的情况下,行业自律监管也要充分发挥应有作用。二是监管保持适度弹性,给予监管范围内的金融科技产品适度宽容性,增加金融机构产品创新活跃度。

3.加大金融科技宣传力度,增强小微企业信息化管理意识。监管部门和金融机构应该加强对小微企业自身信息化管理和金融科技的宣传,提高小微企业对自身信息化、数字化水平的认识,鼓励小微企业建立健全财务管理体系和信息披露机制,提高企业管理体系规范性和信息化水平,使小微企业能够尽快融入金融科技融资场景。