广东旅游业发展与区域经济增长研究

——基于珠三角和粤东西北地区的面板数据

2021-03-17张林

张 林

(中共清远市委党校 干部培训科,广东 清远 511500)

旅游消费具有空间流动性,这种特性可以打破区域限制,引导消费向欠发达地区流动,有效解决欠发达地区、内需不足的问题,对促进地区产业结构升级和推动国民经济增长作用明显。但是,受不同地区人口结构、消费结构及产业结构等因素的影响,旅游消费在推动区域产业升级的效果会有差异,一些地方因旅游业造成其他产业发展相对滞后,逐渐演化为“荷兰病”型旅游地[1]。因此,在当前国内消费升级,消费外流趋势受疫情影响逐渐减弱的背景下,全面分析旅游消费在促进地区产业升级的差异,充分发挥旅游消费对经济增长的推动作用,已成为经济新常态下的必然要求及亟待解决的现实问题。

国外有关旅游产业与经济增长关系方面的研究较多,一些学者认为旅游业在促进地区经济增长上有积极意义(Balaguer & Cantavella-Jorda;Lee&Chang;Tsui)。国内研究始于20世纪90年代,有学者认为旅游业能够拉动国民经济增长,但也有学者持不同意见。杨勇认为我国旅游业与经济增长之间并不存在稳定的因果关系[2]。吴中才运用协整检验和格兰杰检验发现我国入境旅游能够拉动经济增长,且两者存在长期均衡关系[3]。赵磊等发现我国旅游发展与经济增长存在空间依赖性,旅游发展能够促进经济增长[4]。此外,一些学者还深入研究了旅游业推动经济增长上的区域差异。孙媛媛利用面板回归模型分析了2005-2014年间丝绸之路经济带九省(市、区)的入境旅游对经济增长的贡献,结果发现入境旅游对经济增长的贡献存在区域差异[5]。许天普等通过构建面板中介效应模型,发现旅游消费能够促进区域均衡发展,且旅游消费在东部地区的表现要强于中西部地区[6]。

目前,国内外关于旅游消费对经济影响的文献和著作颇丰,但系统比较旅游消费对发达地区与欠发达地区影响的研究相对不足。旅游消费是否推动了地区实现产业结构升级并以此实现了经济增长?发达地区与欠发达地区的旅游消费在促进地区发展过程中的表现是否存在差异?对这些问题的解答,有助于全面理解旅游消费与产业升级与经济增长之间的区域差异,进而为制定合理的政策并促进地区发展提供依据[7]。当前全省大力发展旅游产业,构建全域旅游格局,推动区域旅游平衡发展,尤其是粤东西北欠发达地区将旅游产业作为支柱产业,本文根据现有研究成果,系统分析比较珠三角、粤东、粤西和粤北四个区域旅游消费对第三产业发展及经济增长的影响,为地区旅游产业政策的制定提供参考和借鉴。

一、旅游消费现状及经济效应评价

(一)旅游资源分布与旅游消费现状

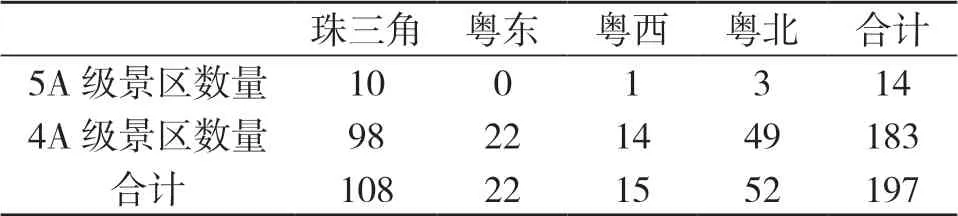

改革开放以来,广东一直是我国的经济大省和旅游大省。2019年全省旅游总收入6.63万亿元,约占全国的1/5;旅游外汇收入20 521.31亿美元,约占全国的1/6。全省旅游总收入和旅游外汇收入继续位居全国第一。但由于区域经济发展水平、基础设施建设、旅游资源分布等不平衡,广东省旅游业的发展仍然呈现出发展不平衡的特点。首先,表现在A级景区分布不平衡。截至2019年底,全省共有A级旅游景区426家,其中5A级14家,4A级183家,3A级景区212家,2A级景区17家。本文重点统计5A级和4A级景区的分布情况,具体见表1。

表1 广东5A、4A级景区分布情况 单位:个

由表1可知,珠三角地区的5A、4A景区数量均占全省总数的半数以上,远远超过其他地区。其中,5A景区中,珠三角地区拥有的5A景区是粤东西北地区总和的2倍,粤东地区目前还没有一家5A景区。其次,旅游资源分布的不平衡拉大了区域旅游消费的差距。旅游总收入是衡量区域旅游消费总量的直接指标。2000年珠三角地区的旅游总收入相当于粤东西北地区总和的7倍左右。2018年粤东、粤西和粤北三地的旅游总收入共计4 484.20亿元,相当于珠三角地区的一半。虽然相对差距在缩小,但珠三角地区的旅游收入仍遥遥领先粤东西北地区。与此同时,第三产业产值占地区生产总值的比重也存在地区差异,珠三角地区早在2009年占比就达到50%,而粤北地区直到2017年才实现50%,粤东和粤西地区目前仍然低于50%。

(二)旅游消费与产业升级、经济增长

1.评价指标选取及数据处理

本文以旅游业地位指数、经济增长弹性系数、经济增长贡献率、经济增长拉动率及旅游业产业结构升级系数五项指标衡量描述旅游消费对产业升级、经济增长的影响。指标分析使用的原始数据主要来源于2000-2019年的《中国城市统计年鉴》《广东省统计年鉴》《广东旅游年鉴》及广东各市的国民经济和统计公报等。本文将各变量的名义值,剔除价格水平变动影响后得到实际值。其中,实际国内生产总值和实际第三产业产值以1999年为基期的不变价格进行折算,实际旅游总收入通过引入历年居民消费价格指数对旅游总收入的名义值进行折算,见表2。

2.旅游消费及其对经济增长的推动

各地区旅游业产业地位指数整体呈上升趋势:(1)珠三角地区旅游业地位指数呈“U”型,指数整体波动不大,基本维持在10%~20%之间,旅游业属于地区支柱性行业。(2)粤东西北地区旅游业地位指数连年上升,产业地位从一般产业跃升至核心产业。其中粤北地区表现尤其突出,2000年该地旅游地位指数不到5%,排名最后;2018年该指数上涨至近50%,远超其他地区。旅游业产业地位指数变动情况,如图1所示。

珠三角、粤东、粤西、粤北四地旅游业增长弹性整体呈现出波动性,2002年非典前后大幅下降,2013年后粤东西北地区上升明显:(1)珠三角旅游业增长弹性整体波动较小,除2003年外,其余时间都大于1,表明其旅游业受外部环境的影响相对有限。(2)粤东、粤北地区的波动最大,总体呈现出“W”型。两地先后弹性系数最大值与最小值的差均超过10,表明地区旅游业非常容易受到外部环境的影响。(3)粤西地区的波动次之,考察期内弹性系数一直是正数,其旅游业具有一定的抗风险能力。旅游业增长弹性系数变动情况,如图2所示。

图2 地区旅游业增长弹性系数

旅游业对经济增长的贡献率变化情况,如图3。

图3 地区旅游业经济增长贡献率值

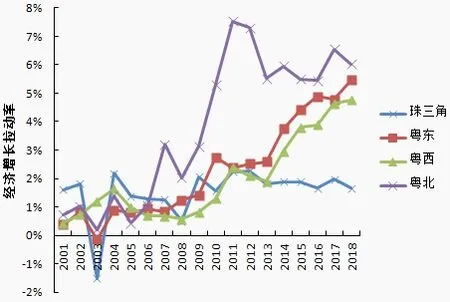

旅游业对经济的拉动率的变化情况,如图4所示。

图4 地区旅游业经济增长拉动率值

旅游业对经济的拉动具有明显的阶段性和波动性,其中珠三角地区一直比较平稳,而粤东西北地区则呈现上升趋势:(1)珠三角旅游业对经济增长的贡献率波动情况略小于其拉动率。其中。2003年旅游业的拉动率最低为-1.52%,远低于同一时期的其他地区。(2)粤东和粤西两地旅游业在拉动地区经济增长上的表现类似。2008年、2013年是粤东、粤西两地两项指标开始大幅上升的拐点,目前仍处于上升趋势。粤东地区受外部影响较大,而粤西地区相对更有韧性。粤东的旅游业贡献率和拉动率最低值均小于0,而粤西地区的两项指标一直大于0。(3)粤北地区旅游业贡献率变动和拉动率从2008年前后开始领先于其他地区,但近年来开始放缓,大有被粤东和粤西超越的趋势。

3.旅游消费与产业优化升级

旅游业作为复合性消费型服务业,在地区经济增长上扮演着重要的角色。旅游业能够通过关联效应,对相关产业的发展产生拉动作用,进而促进区域产业结构优化升级。珠三角及粤东西北地区旅游业结构升级系数,如图5所示。

图5 地区旅游业结构升级指数

由图5可知,珠三角旅游业结构升级指数呈下降趋势,表明珠三角地区的旅游业发展相对成熟,对推动地区产业结构升级作用比较平稳;粤东和粤西地区旅游业结构升级指数呈上升趋势,2008年前后最低,2018年达到最大值,分别为73.35%和51.39%。说明两地旅游业对推动区域产业结构升级仍有较大潜力;粤北地区旅游业结构升级指数整体呈上升趋势,2015年达到最高值为91.10%,之后开始出现下滑,说明粤北地区旅游业对产业结构升级的作用近几年开始遇到瓶颈。

二、实证分析

(一)面板数据进一步处理

按照前文的数据处理结果,实证分析选取实际国内生产总值(RGDP)、实际第三产业总值(RThird)和实际旅游总收入(RTR)作为代理变量。为消除时间序列的异方差,本文对所有变量统一进行自然对数处理,分别以lnRGDP、lnRThird和lnRTR表示,以此作为计量研究的基础数据。

(二)单位根检验及协整检验

1.面板单位根检验

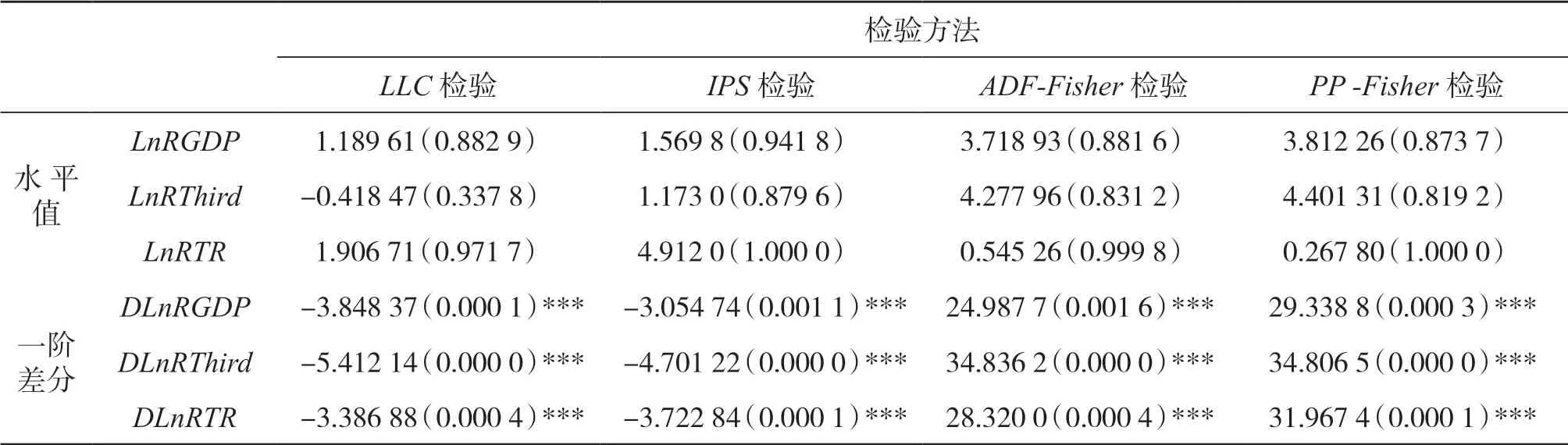

面板数据的单位根检验目的是避免出现伪回归,常见的面板单位根检验方法包括LLC检验、Breitung检验、IPS检验、ADF-Fisher检验和PPFisher等检验方法。本文通过Eviews10.0软件利用上述几种方法对旅游消费、第三产业产值及地区生产总值3个代理变量的序列数据进行单位根检验,以确定其序列的平稳性。具体来说,就是对各变量的水平序列LnRGDP、LnRThird和LnRTR及其一阶差分序列DLnRGDP、DLnRThird和DLnRTR进行单位根检验,检验结果,如表3所示。

表3 面板数据单位根检验

由表3的单位根检验结果可知,通过LLC等多种方法对LnRGDP、LnRThird和LnRTR的水平值进行检验,变量的P值均大于0.05,即各变量的水平序列存在单位根。而对各变量的一阶差分进行检验,结果显示P值均小于0.01,即各变量的一阶差分均不存在单位根,是平稳的,因此可以对面板数据进行协整检验。

2.面板协整检验

在对LnRGDP、LnRTR和LnRTR变量的协整检验中,本文选用Pedroni面板协整检验方法,该方法相较于传统的Kao检验更为灵活,不要求面板的协整向量和个体残差自回归系数都相等检验结果如,表4所示。

表4 面板数据的协整检验结果

从表4结果可以看出,两对变量间的大多数统计量在5%、1%的显著水平下拒绝原假设,即LnRGDP与LnRTR之间、LnRThird与LnRTR之间存在协整关系。因此,可以认为旅游消费与经济增长、旅游消费与第三产业产值之间存在长期均衡关系。

通过对各变量的单位根检验和协整检验,可以发现,LnRGDP与LnRTR、LnRThird与LnRTR能够进行回归分析。但在进行回归分析之前,要先选择适合变量DLnRGDP与DLnRTR、DLnRThird与DLnRTR的面板模型,然后通过模型进行回归分析。

3.面板数据回归分析

在分析旅游消费与第三产业及经济增长的实证分析中,通过对面板数据估计进行F检验和Hausman检验,可知样本数据符合固定影响变系数模型,不同地区的固定效应和样本数据的时间差异性也可以得到控制。根据选定的模型,分别建立珠三角和粤东西北地区的旅游消费与第三产业增长、旅游消费与经济增长的固定影响变系数模型并进行回归,模型的估计结果如(1)(2)所示:

模型(1)中ai为珠三角和粤东西北地区旅游消费对经济增长的拉动作用。bi表示各地区经济增长对全省经济增长平均水平的偏离;模型(2)中ci为各地区旅游消费对第三产业增长的拉动作用,di表示各地区第三产业增加值对全省第三产业平均水平的偏离。两个模型的回归结果都显示,回归系数显著不为0,且F统计量分别为1 288.329、2 442.785,R2分别为0.992 079、0.995 807,说明两个模型都有较好的拟合优度,见表5。

表5 面板数据模型回归结果

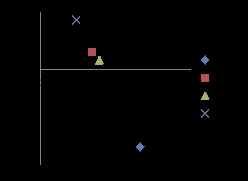

由表5可知,模型(1)和模型(2)中 ,四地的回归系数均为正,说明旅游消费对其经济增长和第三产业增长都具有正向的拉动作用。同时,回归结果也表明四地的旅游消费的拉动作用存在一定的差异。根据回归系数与偏离程度的关系,可以绘制珠三角和粤东西北地区旅游消费与经济增长关系的分类图,见图6。

图6 基于旅游消费与经济增长关系的“四地”分类

旅游消费与第三产业增长关系的分类图,见图7。

图7 基于旅游消费与第三产业增长关系的“四地”分类

结合图6、图7,可以发现珠三角和粤东西北四地旅游消费拉动强度大致可分成三类情况。

第一类:拉动优势显著,珠三角地区最为典型。珠三角地区旅游收入每增长1个百分点,相应的GDP和第三产业分别会增长0.87和0.99个百分点。可见,珠三角地区旅游消费的拉动作用相对较强,且拉动效果相对稳定,是全省旅游发展的引领者。

第二类:拉动潜力巨大,粤东和粤西地区属于这一类。与珠三角地区相比,两地旅游业的拉动作用较弱。其中,两地旅游业对经济增长的拉动效果基本相同,而对第三产业的拉动作用,粤西地区要略强于粤东地区。

第三类:拉动作用薄弱,如粤北地区。该地旅游收入每增长1个百分点,相应的GDP和第三产业仅分别增长0.23和0.35个百分点,远低于其他地区,说明旅游业拉动当地经济发展的作用较低。

三、结论

本文利用1999-2018年珠三角和粤东西北地区的面板数据进行回归分析,实证检验了旅游消费对国民经济和第三产业增长影响的区域差异。研究表明,珠三角和粤东西北地区旅游消费对推动地区经济增长、促进产业转型升级都具有显著的正向作用。其中,珠三角地区旅游消费的影响效果最大,粤东、粤西地区次之,粤北地区最弱。综合来看,各地要充分认识旅游业经济发展,因地制宜制定旅游业的发展政策,具体包含以下几个方面:

首先,珠三角地区要拓展旅游业发展空间,加强与粤东西北地区的合作。珠三角地区不但拥有丰富的旅游资源,而且在旅游产品开发、景区管理、游客服务等方面积累了丰富的经验,旅游业与其他产业的融合力度也非常强,这些优势使得珠三角旅游业的地区影响力远超其他地区。但近年来随着国内旅游市场的不断发展,人们对旅游产品和服务的需求趋于多元化,珠三角地区旅游业的增长速度逐渐落后于其他地区,旅游业的发展迫切需要新的突破口。对珠三角地区来说,关键要充分发挥自身优势,在旅游线路设计、旅游产品开发及专业人才培养等方面加强与粤东西北地区的合作,在为广大游客提供丰富旅游体验的同时,不断拓展自身旅游业的发展空间。

其次,粤东和粤西地区要抓住高速发展的关键时期,充分发挥旅游业对其他产业的带动作用。2008年以来,两地旅游业在产业地位指数明显低于粤北地区的前提下,经济增长贡献率、拉动率及结构升级指数等指标能够实现迅速增长并有超越粤北地区的趋势,这说明以滨海旅游为代表的粤东和粤西地区的旅游业发展潜力巨大。粤东和粤西地区具有得天独厚的滨海旅游资源,应该借鉴珠三角地区发展旅游业的先进经验,合理规划布局、有序开发滨海旅游资源,注重旅游业对相关产业的带动,打造高水平滨海旅游项目。

第三,粤北地区要重视其他产业发展,避免成为“荷兰病”型旅游地。粤北地区旅游业起步较晚,因近年来由于市场竞争加剧、产品同质化严重及配套建设滞后等问题,地区旅游业增长乏力,区域影响力也呈下降趋势。粤北地区在发挥生态旅游优势的前提下,要重视其他产业的发展,避免旅游“荷兰病”的出现。当前,应当合理利用旅游业所带来的收入,加快高回报、高产出项目的引入与培育,最大限度发挥旅游业对推动地区经济发展的积极作用。