研发费用加计扣除政策对电子制造企业创新的影响

2021-03-16崔海红副教授博士王鑫河南牧业经济学院河南郑州450044

崔海红(副教授/博士) 王鑫(河南牧业经济学院 河南 郑州 450044)

一、引言

科技创新可以促进社会经济的发展,对一个国家来说,自主研发能力是衡量创新发展水平的重要指标,体现了一个国家综合发展的实力。对企业来说,唯有不断提升自主研发能力,才能在行业竞争中脱颖而出。随着经济社会的发展和科技的进步,创新能力越来越受到重视,成为推动社会经济发展的关键因素和提高企业行业竞争优势的有利条件。如何鼓励企业开展研发创新,这一关键性问题对我国迈入“创新型国家行列”来说至关重要。怎样引导和支持企业积极地进行创新?实施研发费用加计扣除这一税收优惠政策旨在激励企业加大研发投入力度,支持科技创新。

近年来,国家对研发费用加计扣除政策不断予以修正,以更加有效地促进企业开展创新活动。财政部、国家税务总局、科技部《关于完善研究开发费用税前加计扣除政策的通知》 (财税[2015]119号)扩大了研发活动及研发费用的范围,降低了研发费用加计扣除政策的实施门槛。国家税务总局《关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告》(国家税务总局公告2017年第18号),将科技型中小企业享受研发费用加计扣除的比例由50%提高到75%,充分发挥了研发费用加计扣除税收优惠政策的激励力度,为企业开展科技创新提供了支持。另外,财政部、国家税务总局、科技部《关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号)将75%加计扣除比例的税收优惠范围从科技型中小企业扩展到所有符合可加计扣除条件的企业,足以看出国家对企业创新活动的重视与扶持。

本文以蓝思科技的创新活动为研究对象。中商产业研究院大数据库数据显示,该公司2018年的研发费用达到近14.8亿元,在当年上市公司研发费用100强排行榜中居于第69位。由于企业的研发投入资金往往与产出收益不相匹配,面对高额的研发资金投入,政府会通过相关优惠政策给予企业一定的税收补贴支持。研发费用加计扣除政策的实施效果如何,是否实现了制定该政策的初衷,能否刺激企业加大研发投入,以及对企业的创新行为产生了哪些影响,是本文研究的主要内容。

二、研发费用加计扣除政策的概念与发展历程

研发费用加计扣除政策是指企业为开发新技术、新产品、新工艺所发生的研发费用,未形成无形资产的,在据实扣除的基础上,按照研发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。这一税收政策旨在激励企业加大研发投入,支持科技创新。

我国于1996年开始实施研发费用加计扣除政策,经过不断的改进与完善,最终形成现有的政策体系。该政策不断地推动着我国的创新发展,大致可分为确立(1996—2002年)、发展(2003—2007年)、系统化(2008—2012 年)和完善(2013年至今)等四个阶段。国家为鼓励企业创新、塑造良好的创新氛围,不断地制定、更新、补充与完善这一政策。特别是财税[2015]119号文件的出台,扩大了研发费用的扣除范围,例如:外聘研发人员的劳务费、专家咨询费、试制产品检验费、高新科技研发保险费、研发直接相关的差旅费、会议费等均可扣除,并通过“负面清单”对研发活动的范围进行规范。财税[2015]119号文件明确规定了7种行业不能享受该政策,但其他符合条件的行业均可享受加计扣除,间接地增加了可以享受研发费用加计扣除优惠政策的行业。政策的完善对于企业的创新具有十分重要的意义,同时也显示出我国研发费用加计扣除政策体系日益完善,逐渐成为激励企业创新的有效调控手段。

三、蓝思科技研发费用加计扣除情况

蓝思科技股份有限公司是一家高新技术企业,于2015年3月在深圳证券交易所创业板上市。公司的主营业务是高端视窗触控防护玻璃面板、触控模组及视窗触控防护新材料。公司非常注重创新,强大的研发团队使公司的自主创新能力不断提高,技术优势得到巩固扩大。同时公司对研发的稳定投入也使得研发产品项目得以顺利实施。公司在创新方面制定的战略正在稳定地向前推进,在行业发展中拥有广阔的市场前景。

蓝思科技2015—2018年均享受了研发费用加计扣除税收优惠政策,如表1所示。蓝思科技在2015—2017年均享受了50%的加计扣除比例。自财税[2018]99号文件实施之后,公司享受的税收优惠政策由50%的加计扣除比例变为75%。税收优惠政策激励了公司加大对研发活动的资金投入,支持了科技创新。从表1可以看到:

表1 蓝思科技2015—2018年研发费用加计扣除明细表

第一,蓝思科技的税前加计扣除金额逐年递增,这是因为公司在2015年制定未来发展战略时表示,将继续大力投入技术研发,布局行业未来发展方向,在行业中稳固其领先地位。这一战略目标的调整使公司以后年度研发投入不断增加,税前加计扣除的金额自然也随之不断增加。另外,公司做出这一战略调整与财税[2015]119号于2016年开始施行密不可分。政策的补充完善为公司更好地利用研发费用加计扣除政策优惠条款进行创新提供了便利条件。

第二,蓝思科技2015—2018年累计可税前加计扣除的金额约为31.62亿元,根据计算,可为公司节约企业所得税约4.74亿元,减少了大笔资金的流出,有助于公司摆脱资本约束,获得充足的资金,更好地进行研发活动。此外,从表1中所反映的研发费用占管理费用的比重可以看出,在公司的管理费用中约有50%都来自于研发费用,也就是说期末计入当期损益可用来抵减税费的管理费用中绝大部分是研发费用,不但可以在期末计算所得税时依据实际情况予以扣除,还可以按实际发生的费用进行加计扣除,大大降低了企业所得税金额。因此,从数据资料来看,研发费用加计扣除政策很好地缓解了公司的税收负担。

四、研发费用加计扣除政策对企业创新行为的影响分析

企业进行创新的主要形式是开展研发活动,通常可以从研发团队、研发投入以及研发产出几个方面来衡量。

(一)对研发团队的影响

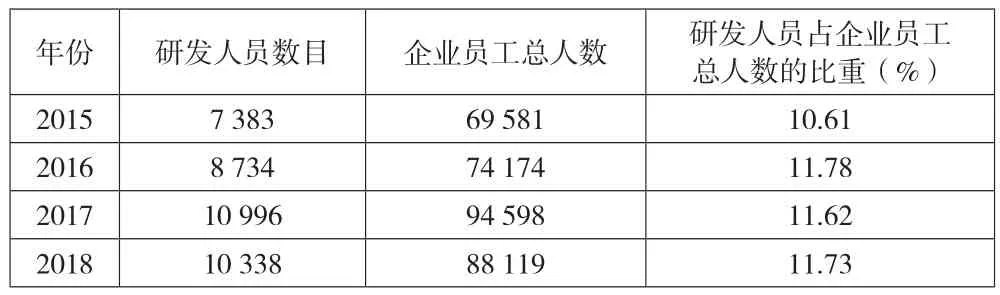

如表2所示,2015—2017年蓝思科技的研发人员数量总体呈不断上升趋势,尽管2018年研发人员的数目较之前有所减少,但占员工总数的比例与上年相比呈增加趋势。表2中公司研发人员占比维持在10%—12%之间,其中2016年度研发人员占比达到11.78%,是4年中研发人员占比的最高点。研发人员数量的增加意味着工资薪酬会逐渐加重企业的研发成本,企业可能会面临高额研发成本所带来的风险。而财税[2015]119号文件很好地缓解了这一问题,该政策明确规定从事研发活动的人员所获得的工资以及五险一金和外聘研发人员的劳务费用是允许在税前加计扣除的。2016年政策施行后蓝思科技努力完备研发团队,通过内部培养和外部引进,扩大和充实了研发团队,是公司取得创新成果的有力保障。

表2 蓝思科技2015—2018年研发人员数量及占比

(二)对研发投入和研发强度的影响

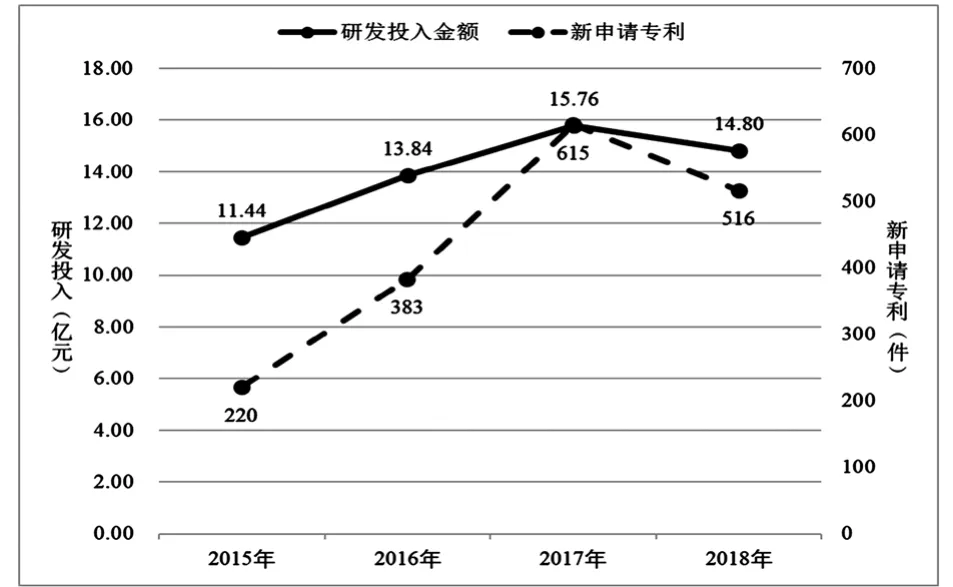

科技创新能力是一个企业实力强大的外在表现,但研发创新需要大量的资金予以支持。一般来说,研发产出成果在很大程度上取决于研发投入的多少,从研发活动投入资金也可以看出企业创新的积极性,体现出企业对创新的认可度。如表3所示,2015—2017年蓝思科技的研发费用不断增加,2018年研发费用金额虽然有所下降,但变动幅度较小。同时,蓝思科技2016年度的研发资金投入增长率高达20.99%。由此可以看出,2016年是蓝思科技进行研发创新的一个转折点,财税[2015]119号文件发布后,研发费用加计扣除的范围更加广泛,在税前可加计扣除的金额随之增加,激发了蓝思科技研发与创新的积极性。2016年之后,公司的研发投入虽然在不断增加,但研发强度下降趋势明显,这说明政策的实施能够起到引导企业加大研发资金投入的作用,但企业的创新力度却随着时间的推移在不断减弱。

表3 蓝思科技2015—2018年研发投入、销售收入及研发强度

(三)对研发成果产出的影响

企业投入资金进行研发的目的是为了不断产出研发成果,从而使企业在行业竞争中具有优势并处于领先地位,企业开展研发活动所形成的创新成果最显著的表现方式就是申请专利数量。如图1所示,蓝思科技各年度的研发投入都获得了相应的创新成果。公司上一年度的研发活动,为下一年度的创新产出打下了基础。蓝思科技2017年新申请专利的数量为615件,为四年中研发成果的最高水平,说明公司在2016年扩大研发团队建设、加大研发投入并加强研发力度是明智的选择。研发团队强大的实力使公司2016年的研发投入在2017年获得了优异的创新成效。当然,财税[2015]119号文件的施行也起到了关键作用,推动了蓝思科技的研发创新。同时,蓝思科技在2017年度继续加大研发投入,但2018年新申请的专利数量却下降到516件。由此可以看出,研发费用加计扣除政策在企业技术研发活动中有加大资金投入的作用,但并不是资金投入得越多,企业的研发创新成果就越多。研发投入虽然在很大程度上决定了研发成果,但只是创新成果产出的基本保障,是实现创新成果的前提条件,企业仍需对研发投入保持应有的谨慎,按照企业的实际情况合理应用研发费用加计扣除政策的优惠条款。

图1 蓝思科技2015—2018年研发投入和新申请专利情况

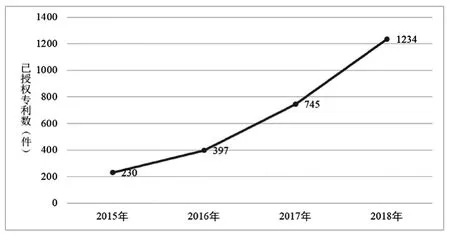

如图2所示,蓝思科技2015—2018年各期的专利数量在不断增加,并且2018年的专利总数突破千件。这说明公司在自主创新过程中研发能力在不断的进步与提高。创新有利于企业的发展,以技术优势和服务争取市场份额。蓝思科技近年来的研发与创新使公司拥有的专利数量逐渐增多,生产规模在同行业的竞争中处于领先地位。

图2 蓝思科技2015—2018年已授权专利数量变化图

(四)研发创新对行业领先度的影响

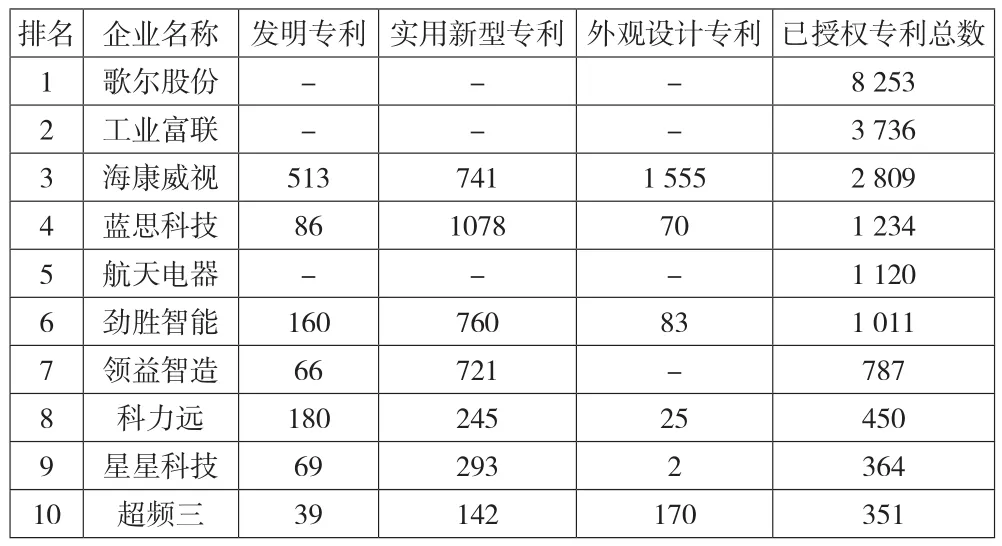

在我国,专利主要有“发明专利”“实用新型专利”和“外观设计”三种形式。专利是对企业创新能力的认可,说明企业拥有尖端的技术和先进的知识水平,是保持行业领先度的重要指标。表4是对电子制造行业各上市公司所拥有的专利数量进行的排序(数据截至2018年末)。可以看出,蓝思科技位于第四位,处于排行榜的中游位置。这些公司之所以能够成为行业中的佼佼者,说明秉持了“创新才是发展”的理念,所拥有的智力成果(专利技术)是公司在行业竞争中占领主导地位的信心来源。只有不断地创新,才能引领社会的发展,助力“中国制造”逐步转化为“中国智造”。

表4 电子制造行业各上市公司已授权专利数量比较

五、研究结论与建议

本文通过对蓝思科技研发创新活动的分析发现,研发费用加计扣除政策的实施对公司研发团队、研发活动资金的投入和创新成果产出等方面起到了一定的推动作用,在企业创新行为方面所产生的影响是显著的,实施效果达到了国家制定该项政策的预期。由此本文得出以下结论:(1)研发费用加计扣除政策在进一步加强企业对研发技术创新活动的支持和投入方面具有激励效果。(2)研发费用加计扣除政策对企业创新活动成果的增加有政策推进和引导作用。创新活动成果的投放可以有效提升企业的市场地位和竞争力,保持其在行业中的领先位置。

研发费用加计扣除政策主要是为企业创新所制定的,政策的有效实施离不开企业的支持。为了更好地促进企业在科技创新方面的发展,本文提出下列相关建议:合理规划企业的研发活动,建立与完善有效的内部研发费用管理制度和规章制度,更好地规范研发费用的使用并按照相关政策的要求进行正确划分、归集所发生的研发费用,防止因研发投入的不确定性和风险性给企业带来不必要的损失。