产融结合、高管金融背景与企业经营风险

2021-03-16周凌燕刘静宜福建江夏会计学院福建福州350108

周凌燕 刘静宜(福建江夏会计学院 福建 福州 350108)

一、引言

产融结合是指产业企业与金融企业通过相互持股、控股,实现储蓄资金转化为投资资金,并且在资金和人事等方面保持密切的合作关系。产融结合产生协同效益的同时,也相伴着协同风险。目前产融结合的方式主要有参股、持股外部金融机构和在企业集团内设立金融子公司两种。已有的文献验证了产融结合容易出现过度投资现象(程小可等[1]、李维安等[2])。德隆危机警示如果在集团内设金融子公司,可能会出现企业专注经营金融资本,偏离甚至放弃原有主营业务,与国家实现制造强国的政策相背离。一旦金融资本没能获得预期收益,会带来资金链的断裂,导致集团现金流出现大幅震荡,出现各种风险[3]。因此,在关注产融结合带来的投融资经济效应的同时,企业经营风险不容忽视。

产融结合的经营风险必然寓于产业企业和金融机构的具体情境中,高管的金融背景意味着强大的金融资源网和专业优势,相较于其他产业企业的产融结合案例,这些高管在实施产融结合中对金融机构类型、数量的选择迥异,可能影响企业经营风险的承担。因此,本文关注的焦点在于产融结合下的协同风险。贡献点在于:(1)从高管金融背景为切入点,分析其对企业经营风险承担的贡献大小;(2)探究参与产融结合的金融机构数量、类型对企业经营风险是否具有影响作用;(3)在研究理论上丰富了金融机构特征对企业风险承担的影响。

二、文献回顾

关于产融结合对企业经营的影响存在两种观点。一种观点认为产融结合对企业经营绩效呈现正面影响,如 Lu et al.等、蔺元认为产业企业借助金融杠杆效应,突破自有资本积累的限制,投资规模得以迅速扩张,提高了投资效率。[4-5]黄昌富等认为投资者更认可受金融机构青睐的企业,因此产融结合对产业企业市场价值具有正向影响。[6]万良勇等提出产融结合可以降低融资信息不对称,对民营企业和金融发展水平较低地区企业的融资约束缓解作用尤为明显。[7]另一些学者认为产融结合提高了产业企业的风险,如李书华等提出如果产业企业持股金融机构的目的是为了获取关系贷款和贷款展期,就会存在大量的内部交易风险。[8]陈燕玲认为集团企业存在复杂的股权结构,持股金融子公司容易导致资本金的重复计算,虚增资本,抬高财务杠杆比例,降低抗风险能力。[9]也有学者注意到,当产业企业追逐金融行业高额回报时,很可能会偏离自身的实业经营,转而专注于金融资本,加剧经济虚拟化程度(王辰华[10]、张胜达等[11])。

产融结合对经济效应的影响是协同效应与协同风险相伴相生的过程,部分学者研究了影响产融结合经济效应的因素。如杜传忠等发现当产业企业对金融机构持股比例超过5%时,持股比例对生产效率的提升呈现正相关关系。[12]许菲对2013—2017年产融结合企业对比分析,提出参与金融机构数量对财务风险的影响不明显,而参股比例对财务风险呈正相关关系。[13]此外,Christos等对35个国家产融结合数据研究,结果表示资本市场及法律系统的完善与产融结合的绩效有关。[14]

综上所述,现有的文献认为实施产融结合可以减少产业企业与金融企业间的信息不对称,缓解企业融资约束,降低融资交易费用,优化资金配置效果,获得协同效应。同时也给企业带来结构风险、内部交易风险、道德风险等。但是,已有研究尚存在以下不足之处:(1)对参与产融结合机构特征衡量的不全面,以往的研究多为关注产业企业对金融机构的持股比例、持股时间等方面,少有从金融机构的类型、多元化等方面探讨不同特征金融机构参与下产融结合的风险差异;(2)高管的金融背景在为企业提供金融服务支持、提升企业投资效率方面具有内在推动性,但尚无文献研究高管的金融背景是如何催化产融结合经济效果;(3)尚无文献证实高管金融背景是否影响产业企业对金融机构类型、数量的选择,这些选择能否进一步影响产业企业经营风险。基于上述分析,本文选取实施产融结合案例的上市制造业企业,解释高管金融背景与产融结合下的金融关联方式,为金融关联对产融结合经营风险影响的相关研究提供部分数据验证。

三、理论分析与研究假设

(一)产融结合与企业经营风险

产业企业实施产融结合的动因是缓解融资约束,减少信息不对称,降低融资费用,在融资规模、利率、期限等方面获得优惠,扩大企业规模。在缺乏有效的公司治理机制和风险监管下,企业管理者很有可能滥用融资资金,盲目扩大投资规模,出现过度投资的问题。如程小可等指出产融结合让产业企业更容易获得较丰厚的资金,加剧企业过度投资,降低资金配置效率。[1]金融机构应该在资金市场监管中发挥监督的作用,降低过度投资带来的无效效益。此外,如果企业集团通过内设金融子公司方式实现产融结合,可能会因为高额的金融收益导致企业过度关注金融子公司,而忽略了原有主营业务的发展,当金融子公司投资失败,资金链条出现连锁反应式断裂,会给集团带来现金流风险。基于上述分析,提出如下假设:

H1:与未实施产融结合的企业相比,实施产融结合的企业经营风险更大。

(二)高管金融背景与企业经营风险

具有金融背景的高管能提供更多的校友、同行资源,形成金融领域的社会关系网络,对企业的投资、并购等关键性活动提供更为便利的融资条件和科学的金融决策,提升企业获取金融资金资源的能力和效率。此外,这类高管具备深厚的专业知识及工作经验,擅长识别项目投资的风险,分散信贷风险集中化带来的财务风险,控制企业现金流受限产生的经营风险。

金融资源的网络化和信息的及时性能够帮助具备金融背景的高管发挥各类金融机构的优势,通过与证券公司、保险公司、租赁公司等金融机构实施产融结合,利用这些金融机构的专业人才优势,为融资贷款的投资行为获得专业性的建议和风险监管,充分发挥金融资源的引领优势,优化金融资源配置,为产业企业的跨越式发展提供资本运作平台和投资管理,对企业风险控制、投资效率乃至未来价值产生积极的影响。基于上述分析,提出如下假设:

H2:企业高管的金融背景,能降低产融结合企业的经营风险。

H3:相较于与单一金融机构合作产融结合,参与金融机构的多元化能促使产业企业承担更低的风险。

H4:金融机构的类型不同对企业经营风险的影响也不同。

四、研究设计

(一)样本数据

《金融机构编码规范》中将金融机构分为银行业存款类金融机构(银行、城市信用社、农村信用社、财务公司、农村资金互助社)、银行业非存款类金融机构(信托、金融资产管理公司、租赁)、证券业、保险业、新兴金融企业(小额贷款公司、第三方理财公司、综合理财服务公司等)。本文以2009—2015年的A股上市制造业企业为研究对象,对样本数据进行初步统计,统计结果显示,76.02%的样本企业与单一金融机构开展产融结合,其中,参与的金融机构中85.4%为银行业存款类与银行业非存款类。为此,本文主要研究这两类金融机构在产融结合中对企业经营风险的影响差异。经过如下筛选后得到859家上市公司产融结合样本:剔除2016年后上市的企业,样本公司需至少提供3年公开财务数据;删除参与金融机构非银行类金融机构;删除数据不全的样本;剔除ST公司。样本公司的财务数据来自于国泰安经济金融研究数据库,产融结合指标为手工收集。

(二)研究变量的选取与量化

设定经营风险为被解释变量,借鉴顾乃康和孙进军[15]、陈志斌和王诗雨[16]的研究,设计现金流风险模型(1)衡量企业经营风险。其中,OCFi1、OCFi2、 OCFi3表示 i企业在实施产融结合的3个检验年度的经营活动现金流/总资产;Std_OCFi表示i企业现金流标准差,即现金流风险,该值越大表明企业经营风险越小,反之则企业经营风险越大。

将产融结合、高管金融背景作为解释变量。其中,产融结合是一个虚拟变量。高管的金融背景主要以董事或经理层人员的金融从业背景来衡量,具体为曾经就职于银行、证券、保险、信托、租赁等金融机构,且具有金融、财会等学历教育背景的人。将高管具备金融背景的企业取值为1,否则取值为0。

将偿债能力指标、盈利能力指标、营运能力指标、发展能力指标、公司年限、企业规模作为控制变量。本文研究模型设计的变量及其具体量化见下页表1。

表1 变量的选取与量化

(三)模型构建

基于上述分析,建立模型(2)对假设1进行检验。

建立模型(3)对假设2进行检验。

建立模型(4)对假设3、假设4进行检验。

为避免财务指标之间出现多重共线性问题,对模型中的变量进行共线性检验,见表2,模型的方差膨胀因子VIF的均值为1.21,不存在多重共线性。

表2 多重共线性检验

五、实证分析

(一)描述性统计

1.对照组、实验组样本企业描述性统计分析。对实验组样本企业与对照组样本企业的经营风险、偿债能力、盈利能力、营运能力等情况进行描述性统计,统计结果分别见表3、表4。实验组样本企业的现金流波动性(Std_OCFi)的均值为0.047,高于对照组样本企业,表明实施产融结合提高了企业的经营风险,假设1得到初步验证。高管金融背景(Fin)的均值为0.693,表明实施产融结合的企业高管中,曾经就职于金融机构的有69.3%。因此,研究高管金融背景在产融结合中,对企业经营风险的影响具有现实意义。从控制变量的描述性统计结果来看,实验组企业的资产负债率(Lev)均值低于对照组企业,表明企业通过产融结合获得资金,增加了长期负债,降低了长期偿债能力。实验组企业的利息保障倍数(IC)均值高于对照组企业,结合盈利能力(ROA、ROS),实验组企业的均值高于对照组,可能是因为金融机构为规避风险,监督企业投资项目资金的用途,提高了投资收益,增强企业短期偿债能力。实验组企业的运营能力(RTO、TOA)和发展能力(SGR、PGR)的均值比对照组企业略有提升,产融结合对企业财务状况的改善起到积极作用,产融结合的协同经济效应得以验证。此外,企业年限和规模的结果显示,规模大、上市年限长的企业更有可能参与产融结合。NCIF的均值为0.279,说明27.9%的企业产融结合实现合作金融机构多元化,因此,研究多元化金融机构参与是否对产融结合的经济后果带来影响具有现实意义。

表3 实验组样本企业描述性统计结果

表4 对照组样本企业描述性统计结果

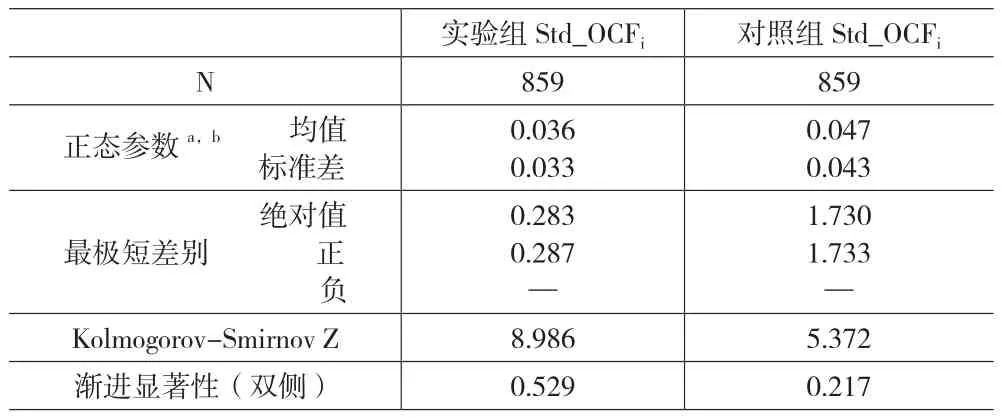

2.Kolmogorov-Smirnov检验。对实验组和对照组进行Kolmogorov-Smirnov检验,见下页表5。由于实验组和对照组的现金流波动性双侧显著性取值均大于0.1,不拒绝原假设,实验组和对照组服从正态分布。

表5 Kolmogorov-Smirnov检验

(二)回归分析

1.产融结合、高管金融背景与企业风险的回归分析。产融结合、高管金融背景与企业风险的回归结果见表6。模型(2)和模型(3)中的CIF系数均为正数,且在1%的水平上显著,表明企业实施产融结合后,现金流的波动性风险即经营性风险会增加,假设1进一步得到验证。模型(3)分析了高管金融背景对产融结合企业经营风险的影响,高管金融背景系数为负,且在1%的水平上显著,即高管的金融背景能降低产融结合企业的经营风险,假设2得到验证。实施产融结合使得企业获取大量的资金,容易出现过度投资情况,而高管的金融学历教育和就业经验,能降低投资失误带来的风险大小。

表6 产融结合、高管金融背景与企业风险

2.不同产融结合特征对企业经营风险承担的影响。为进一步分析高管金融背景是如何降低产融结合企业的经营风险,筛选高管具备金融背景的样本企业,共得到626家,从金融机构多元化和机构类型的角度,分析高管的金融背景是否对企业的经营风险起到调节作用。

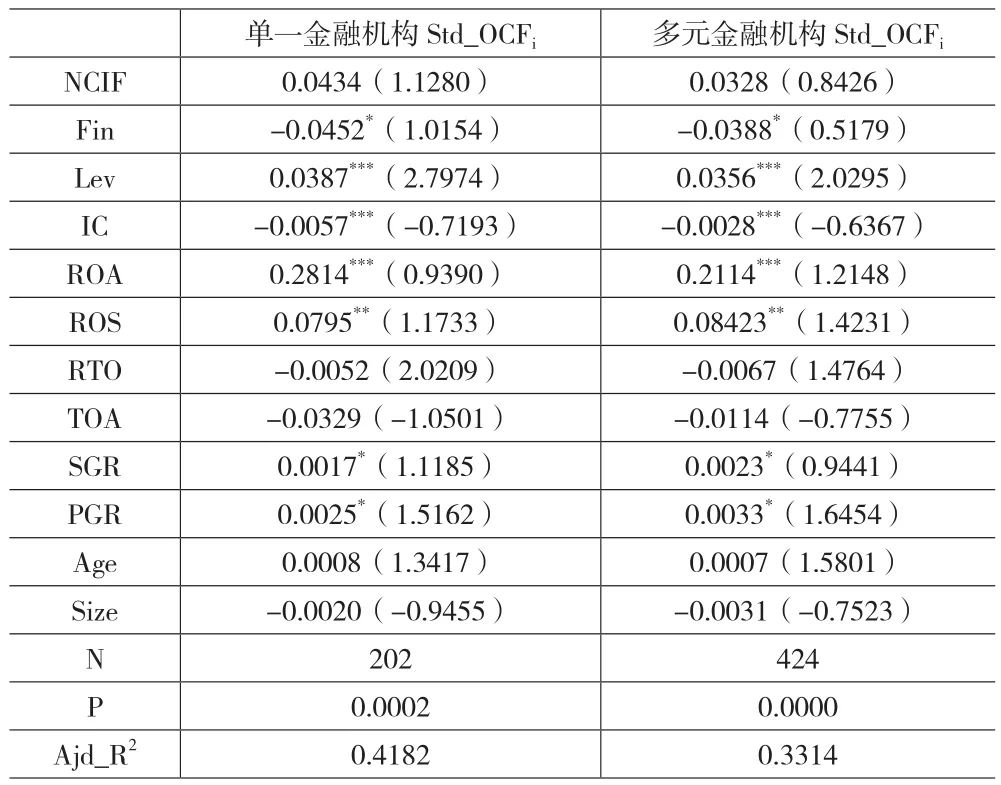

(1)金融机构多元化对企业经营风险承担的影响。将样本企业分为两组,一组样本为与单一金融机构合作实施产融结合的企业,另一组样本为与多元金融机构合作实施产融结合的企业。采用模型(4)对两组样本企业的经营风险进行多元回归分析,见表7。回归结果显示,金融机构多元化变量(NCIF)与企业经营风险(Std_OCFi)的回归系数为正,多元金融机构样本与单一金融机构样本回归结果中系数相差不大,且不显著。高管金融背景(Fin)与企业经营风险(Std_OCFi)的回归系数为负,在10%的水平上显著,说明高管的金融背景在一定程度上可以调节企业经营风险,这是因为高管的金融就业背景可以让企业与合适的金融机构达成合作联盟,且在项目投资中发挥不同类型金融机构的优势,降低企业经营风险。因此,有必要分子样本对不同类型金融机构的产融结合效果进行分析。从其他控制变量的回归系数看出,单一、多元金融机构的差异不大,这是因为产融结合中低持股比例占绝大多数,使得产融结合存在无效性和负效应的情况[16],假设3不成立。

表7 金融结构多元化与企业风险承担

(2)金融机构类型对企业经营风险承担的影响。参与产融结合的金融机构类型前五大类分别为银行、证券、期货、保险、租赁,为进一步分析金融机构类型对企业经营风险的影响差异,本文将样本分金融机构类型进行分析,对于有多元金融机构参与的样本,按照持股比例最大的金融机构类型归类子样本。采用模型(4)对五组样本企业的经营风险进行多元回归分析,见下页表8。从样本数量来看,与银行实施产融结合的企业占总样本量的60.06%,参与产融结合多元化系数为正、高管金融背景系数为负,分别在1%、5%的水平上显著,说明我国上市公司更倾向于与银行合作获取投资资金,高管金融背景可以帮助企业更容易获得银行机构的青睐,易于实现参与机构的多元化。但是,这也可能导致企业过度投资,降低了企业的偿债能力,增加了经营风险。

表8 金融机构类型与企业风险承担

从与证券、保险、期货公司参与产融结合的数据来看,参与机构多元化系数远小于银行组样本,说明企业更愿意与单一的证券公司、保险公司、期货公司合作产融结合。比如,可以借助证券公司的风险管理经验,获取对项目投资的建议。参考期货公司在原材料采购、产品出售等方面的建议,规避市场剧烈波动带来的经营活动现金流的波动性风险。在保险公司的专业人才协助下,转移部分经营风险。此外,租赁组样本的金融机构多元化系数为正,大于证券组、保险组、期货组,且在5%的水平上显著。说明一些企业在多元化金融机构参与产融结合中选择租赁公司,以规避固定资产未来贬值的风险,提高企业偿债能力,减少现金流动性风险。

(三)稳定性检验

借鉴现有企业风险承担文献,参考周卉[17]的研究,采用每股收益标准差衡量企业的经营风险,即计算t-1至t+1年间样本企业每股收益标准差。该值越大表明企业经营风险越小,反之则企业经营风险越大。在基于上述模型(2)-(4)的基础上,对原变量替换后进行重新检验,检验结果与原结论未发生显著变化,研究结果具有较好的稳健性。

六、结论

本文以2009—2015年已实施产融结合的上市制造企业为研究对象,以2009—2018年财务数据为观测值,分析产融结合、高管金融背景与企业风险承担的关系。实证结果表明:(1)实施产融结合可以提高企业的盈利能力、营运能力,但同时也带来了现金流风险,降低了长期的偿债能力。总体上来说,实施产融结合增加了企业的经营风险。(2)具备金融背景的高管利用深厚的专业优势和融资资源平台,给企业提供更便利的融资渠道和投资项目的专业性金融决策,在一定程度上削减了由产融结合带来的企业经营风险。从上述研究结果来看,这一作用主要由高管挑选适合的金融机构参与产融结合来实现。

基于本文的研究发现,参与产融结合的金融机构不同,对企业经营风险的影响迥异。产融结合案例中绝大多数的参与机构为银行,这主要是因为银行的可供贷款资本金充足。但证券、期货、租赁公司的加入,其人才优势和专业判断在降低企业经营风险上起到了重要的作用。因此应充分发挥各类金融机构的专业优势,实现参与机构多元化,在提高产融结合协同经济效应的同时,降低企业的经营风险承担。