国家审计如何提高地方政府财政透明度

2021-03-12王艳

王艳

[摘要]政府信息公开透明是国家实现有效治理的重要标志,而保障和促进政府有效履行公共受托责任、提高政府透明度是国家审计的重要目标之一。本文以公共受托经济责任理论为基础,选用2009—2013年的省级地方政府数据,实证分析我国国家审计对政府透明度的作用效果。

[关键词]国家审计 政府透明度 公共受托 经济责任

一、引言

政府信息公开透明是政府履行公共受托责任的必然要求,有利于减少由信息不对称产生的腐败、寻租等问题,能够保障公民的知情权和监督权,增加公民参与决策的机会。2008年政府信息公开条例实施以来,我国政府在推进政府信息公开,建立阳光政府,促进依法行政,不断发挥政府信息为人民群众生产、生活和经济社会活动服务的作用等方面取得了一定成绩。然而,从相关数据来看,我国地方政府的透明度仍较低,与打造透明政府的目标仍有一定距离。国家审计是国家治理体系中一项重要的监督制约机制,在国家治理中发挥着重要作用,对提高政府透明度具有积极的影响。已有实证研究表明,审计作为国家治理体系的重要组成部分,能够在提升政府透明度等方面发挥积极的治理作用(朱荣,2014)。审计结果公告制度实施以来,国家审计工作受到了社会公众的广泛关注,审计结果公告成为公众监督政府工作、参与国家治理的重要途径。

因此,本文从审计结果公告的角度出发,利用省级地方政府数据实证分析国家审计在提高政府透明度方面的治理作用,为进一步丰富国家审计的实证研究,并为完善审计结果公告制度、发挥其政府治理功能、打造透明政府提供参考依据。

二、文献综述

近年来,国家审计的治理效力引起了诸多学者的关注,但是多数研究为规范研究。现有的规范研究大都围绕国家审计参与国家治理的路径研究和审计结果公告影响因素两方面来展开,实证方面的研究相对较少。黄溶冰、王跃堂(2010)从审计监督的抵御、揭露和预防三种作用方式出发,分析讨论了我国省级审计机关的审计治理情况。聂萍、徐钦英(2012)从审计结果执行情况的角度出发,分析发现审计结果的执行情况能够对政府审计质量产生积极影响。叶子荣、马东山(2012)从揭示和抵御两方面解读了我国国家审计质量的影响因素,并进一步提出相应的对策建议。李江涛、苗连琦和梁耀辉(2011)从经济责任审计视角研究了国家审计在反腐败方面的治理效果,得出经济责任审计力量越强,审计执行力度越大,越能预防领导干部的职务犯罪。李明、聂召(2014)以公共受托经济责任理论为基础,实证考察了国家审计在促进地方经济发展方面的作用效果及路径等方面。研究表明,国家审计能够通过提升地方政府治理效率来促进地方经济的长期发展。

有的学者也注意到国家审计在提高政府透明度方面的治理效应。朱荣(2014)使用省级政府面板数据,实证分析得出国家审计对政府透明度的提升发挥着积极效应,并且主要是通过监督被审计单位积极整改来实现的。而王会金、马修林(2017)则探究了政府透明度建设与媒体监督对提高政府审计绩效的影响,他们发现政府透明度建设与媒体监督都能在一定程度上提高政府审计绩效。本文将在现有研究的基础上,从国家审计的预防、揭示和抵御功能出发,通过分别检验国家审计作用指标当期、滞后一期、滞后两期和滞后三期对政府透明度的作用效果,在考虑国家审计和政府透明度之间可能存在的内生性问题的基础上,进一步分析了国家审计在提高政府透明度方面的治理作用。

三、研究假设

国家审计作为国家治理体系中一项重要的经济监督机制,其本质目标是为了保障和促进公共受托经济责任的有效履行(蔡春等,2012)。而当政府信息公开透明成为公共受托经济责任的重要内容时,国家审计理应发挥对其的治理功能(蔡春等,2000;2012)。国家审计通过发挥其功能,能够减少政府和公众之间的信息不对称,抑制政府官员的腐败、寻租行为,降低代理成本,进而提高政府信息披露质量和信息透明度。

首先,经济监督是国家审计的基本职能。一方面,国家审计通过监督地方财政资金的使用情况,及时发现并披露相关的违法违规、损失浪费及管理不规范等情况,督促有关部门积极整改,能够减少政府无效率支出,控制政府支出规模,提高财政资金的使用效率,在一定程度上促使地方政府更好地履行受托责任,提高政府财政透明度。另一方面,在履行监督职能的同时,国家审计机关通过对发现问題的深入分析并提出合理有效的审计建议,能够有效激励地方政府积极整改,完善体制机制,进而提高地方政府治理水平,促进政府透明度的提高。

其次,国家审计通过监控地方政府的公共权力运行情况,能够监督地方官员的公共受托经济责任履行情况,及时发现并披露相关的违法违规事件,减少地方官员职务犯罪行为的发生,从而有效督促地方官员切实履行受托责任,提高政府透明度。此外,国家审计通过向司法机关等相关部门移送审计监督过程中发现的违法违规、贪污腐败等案件,能够有效提高地方政府的反腐败效率,减轻地方官员腐败行为的不利影响,有利于建立透明廉洁政府。

最后,审计结果公告制度实施以来,国家审计在促进政府信息公开责任的履行方面发挥了重要作用。一方面,通过审计结果公告制度的实施,社会公众能够及时了解政府公共受托经济责任的履行状况,增加其参与国家治理的机会;另一方面,审计结果公告制度的实施要求构建并实施信息公开的审计,这有利于规范政府公开信息的行为,提高政府公开信息的质量,进而提升政府透明度。

基于以上分析,本文提出假设:国家审计治理功能的发挥,能够促进政府透明度的提升。

四、研究设计

(一)数据来源

样本共选取了我国31个省、自治区、直辖市的相关数据,数据期间是2009—2013年。其中2013年西藏自治区数据缺失不全,故将其剔除后仅保留154个样本量。衡量国家审计治理功能的数据来源于历年的中国审计年鉴,控制变量的数据来源于历年的中国统计年鉴。

(二)变量选取与说明

1.被解释变量。鉴于数据的可靠性和可获得性,本文选用上海财经大学发布的2009—2013年的《中国财政透明度报告》中我国31个省、自治区和直辖市的财政透明度指数作为衡量政府透明度的被解释变量。为了消除异方差的影响,进一步对该指数取自然对数,作为政府透明度的核心度量变量。

2.解释变量。本文的核心解释变量主要有:(1)抵御作用:审计机关在监督地方财政经济状况时,要发现并报告违法违规行为,并在自身的职责范围内做出相应的处理处罚决定。本文采用审计决定处理处罚资金(应上交财政资金、应减少财政拨款或补贴、应归还原渠道资金和应调账处理资金)来衡量国家审计的抵御作用,并进一步取其自然对数。(2)揭露作用:国家审计在审计过程中发现的违法违规问题,往往与被审计单位相关人员的过失甚至是贪污腐败行为有关。审计机关可通过揭露地方官员违法违纪行为的方式,将相关案件和人员移送相关部门建议处理。本文采用审计机关向司法机关、纪检监察和其他相关部门移送案件的自然对数作为审计揭露效力的解释变量。(3)预防作用:审计机关在具体的审计工作中不仅发挥着抵御和预防效力,更能深入分析遇到的问题,向被审计单位提出有针对性、切实可行的审计建议,督促地方政府改善管理,提高治理水平。本文以采纳审计意见比例(被采纳审计建议/提出的审计建议总数)作为预防效力的衡量指标。

3.控制变量。本文加入被审计单位数量的自然对数来控制审计工作量对审计质量的影响,使用省级人均GDP的自然对数来控制经济发展水平对政府透明度的影响,选用非税收入占地方财政一般预算收入比重来控制非税收收入对财政透明度的影响,选取每万人中网民的数量来控制网络媒体的监督作用。相关变量的具体定义见表1。

(三)模型构建

为了验证假设(国家审计治理功能的发挥,能够促进政府透明度的提升),本文构建如下模型:

Ln财政透明度it=α+β1Ln处罚资金it+β2Ln移送案件it+β3采纳审计意见比例it+β4Ln被审计单位数量it+β5Ln人均GDPit+β6非税收入比重it+β7网民比例it+εit

五、实证分析

(一)描述性统计

从相关变量的描述性统计结果中可以看出(见表2),Ln财政透明度的均值为3.140,换算为百分制得分为23.10分,说明我国地方政府财政透明度水平整体偏低。从最小值为2.639、最大值为4.353和标准差为0.321可以看出,我国各个省市之间地方政府财政透明度的差异较大。Ln处罚资金的均值为13.849,转换为相应的自然值金额为1,034,057万元,说明国家审计处理处罚的问题资金较多,表明国家审计在处理处罚问题资金方面较好地发挥了审计的抵御作用。从最小值9.667、最大值16.582和标准差1.248可以看出,国家审计处理处罚资金在不同地区间的差异较大。这可能与表中不同地区的Ln人均GDP以及Ln被审计单位数量的差异较大有关。故本文为控制地区经济水平和被审计单位数量对审计质量的影响,加入相关控制变量来提高模型的准确性。Ln移送案件的均值为4.112,转换为自然值为61件,意味着各审计机关在发现问题后向司法机关、纪检监察等部门移送案件方面较好地发挥了审计的揭露作用。此外,其最小值为0,最大值为6.512,标准差为1.248,说明不同省市间差异也较大。采纳审计意见比例的均值为0.677,最小值为0.358,最大值为0.916,标准差为0.123,审计机关提出的审计建议被采纳率为67.7%,审计建议采纳率较高,但地区间差异较大,说明国家审计通过向被审计单位提供有效可行的审计建议较好地发挥了审计的预防作用。

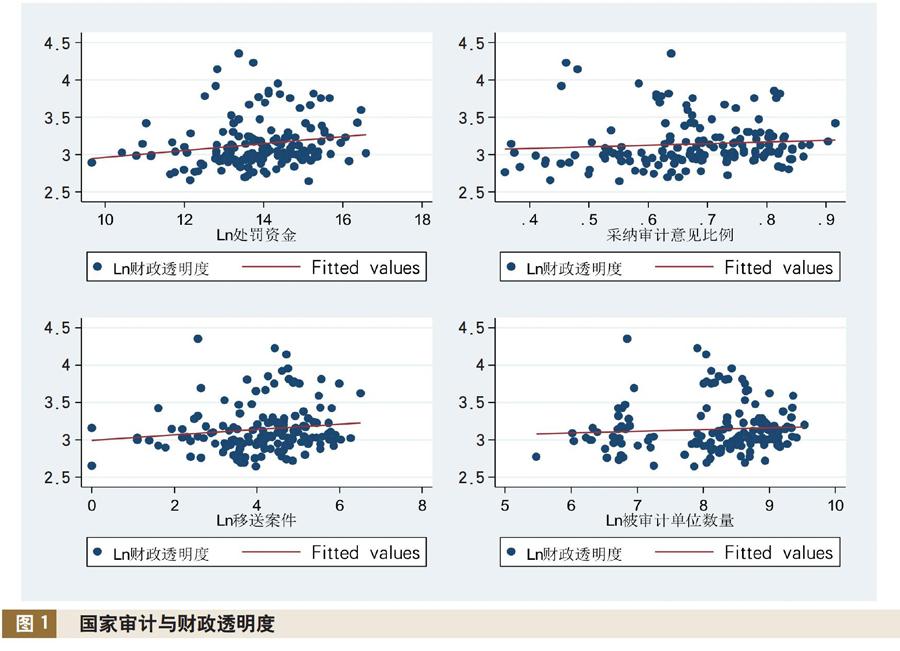

本文基于我国31个省、自治区和直辖市2009—2013年的面板数据进行了简单的相关性分析(見图1)。一个地方的Ln处罚资金与该地区的Ln财政透明度之间存在着显著的正向关系,采纳审计意见比例与Ln财政透明度之间、Ln移送案件与Ln财政透明度之间存在着明显的正相关关系,Ln被审计单位数量与Ln财政透明度之间也具有正相关关系。上述结果可能意味着,国家审计通过查处问题资金、向相关部门移送审计监督过程中发现的违法违规案件、向被审计单位提出建设性的审计意见,对提高地方政府财政透明度产生了积极影响。但是,国家审计的抵御、揭露和预防作用是否与地方财政透明度之间存在相关关系以及存在怎样的关系还有待进一步的实证检验。

(二)回归分析

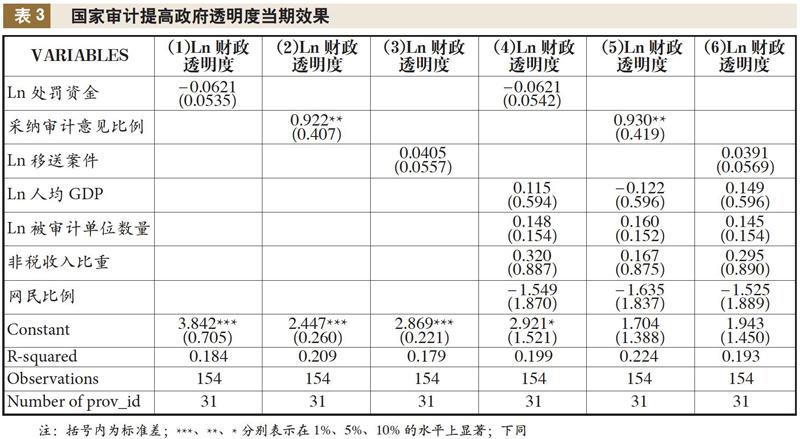

根据Hausman检验的结果,本文采用双向固定效应模型,并进一步使用聚类稳健的标准差进行回归分析。在当期的审计治理指标中,只有采纳审计意见比例与Ln财政透明度在5%的水平上显著正相关(见表3)。由于目前国家审计主要是事后审计,审计作用的发挥往往存在一定的滞后性(李江涛等,2011;刘雷等、蔡利等,2014),可能存在着反向因果关系,所以要对审计治理指标进行滞后处理以进一步检验国家审计对提高政府透明度的影响作用。此外,Ln处罚资金的回归系数虽不显著,但在不加控制变量前和加入控制变量后都为-0.0621,表明国家审计当期处理处罚的资金越多反而越不利于政府透明度的提高,与假设不符。这可能也是由审计发挥作用的反向因果造成的,当期的政府透明度不高,当期审计处理处罚的资金越多。而当期审计处理处罚的资金越多,国家审计发挥的抵御作用越大,可能会促使地方政府改善治理水平,提高下期的财政透明度。

分析国家审计对提高政府透明度的滞后效果(见表4)时,由列1和列4可见,Ln处罚资金与Ln财政透明度在10%的水平上显著正相关,表明国家审计当期决定处理处罚的应上交财政资金、应减少财政拨款或补贴等问题资金越多,审计的抵御作用发挥越好,下一期的政府透明度越高。这说明各级审计机关在审计工作中通过查出问题资金并作出处罚,对被审计单位日常工作中可能出现的违法违规行为起到了较好的抵御作用,进而有效提高了政府透明度。列2和列5表明,采纳审计意见比例与Ln财政透明度在5%的水平上显著正相关,表明各审计机关提出的审计建议对提高政府透明度有积极影响,各级审计机关当期提出的建设性意见越多,且审计建议被采纳率越高,审计的预防作用发挥越好,下一期的政府透明度越高。这可能是由于各审计机关在审计工作中提出了有针对性的建议,被相关单位采纳后并采取了积极措施改进政府工作效率并提高财政资金利用效率,进而提高了政府透明度。列3和列6显示,Ln移送案件与政府透明度之间不显著,说明国家审计通过向司法机关、纪检监察等相关部门移送案件发挥揭露作用对提高下一期的政府透明度影响不大。以上分析表明,国家审计当期发挥的作用越大,下期的政府透明度越高。

在国家审计提高政府透明度滞后两期的效果分析(见表5)中,列1中Ln处罚资金与Ln财政透明度的回归系数为0.136,在5%的水平上显著,列4中Ln处罚资金与Ln财政透明度的回归系数为0.127,在10%的水平上显著,表明国家审计当期决定处理处罚的问题资金越多,审计的抵御作用发挥越好,能够显著促进未来两年政府透明度的提高。列2和列5表明,采纳审计意见比例与Ln财政透明度在1%的水平上显著正相关,说明各级审计机关当期提出的建设性意见越多,被采纳的比例越高,审计的预防作用发挥越好,能够显著提高未来两年的政府透明度。列3和列6显示,Ln移送案件与政府透明度之间不显著,说明国家审计通过向司法机关、纪检监察等相关部门移送案件发挥揭露作用对提高未来两年的政府透明度影响不大。此外,比较表4和表5的结果可知,Ln处罚资金与采纳审计意见比例滞后两期的显著性明显大于滞后一期的效果。以上分析可以得出,国家审计当期发挥的作用越大,未来两年的政府透明度则更高。

表6给出了国家审计提高政府透明度滞后三期的效果分析,列1、列2、列4和列5的结果表明,Ln处罚资金和采纳审计意见比例的回归系数都不显著,说明国家审计处理处罚资金所发挥的抵御作用和提出建设性审计建议所发挥的预防作用对未来三年的政府透明度难以发挥影响作用。列3和列6结果显示,Ln移送案件的回归系数仍不显著,再结合以上表3—表5中Ln移送案件都不显著的结果可知,不论当期还是滞后,国家审计通过移送案件发挥的揭露作用对政府透明度提高的影响不大。但列4-6列还显示,Ln被审计单位数量滞后三期的回归系数开始显著,且都在10%的水平上与Ln财政透明度显著正相关,说明被审计单位的数量越多,越能促进未来三年政府透明度的提高。这可能是由于随着审计业务量的增加,审计能够对地方政府形成一定的威慑力,能够促使地方政府自觉完善政府财政资金收支管理和提高地方信息披露水平,进而促进地方政府透明度的提高。

以上研究结论表明,国家审计对政府透明度的提高发挥了积极的影响效应,而且短期来看主要是通过审计处理处罚问题资金、监督被审计单位积极整改、地方政府自觉采纳审计建议自觉完善自身相关制度来实现的,但长期来看是通过扩大审计覆盖范围、增加被审计单位数量即加大审计业务量来实现的。

六、研究结论

本文以2009—2013年我国省级地方政府为研究对象,实证考察国家审计的治理功能对地方政府透明度提升的影响作用。研究结果表明,国家审计的治理功能能够促进政府透明度的提升,并且这种功能具有滞后性和持续性;国家审计治理功能短期内依靠抵御作用和预防作用来实现,揭露作用在目前的条件下还未充分有效地发挥出来;而国家审计的长期治理功能则要看国家审计实施的覆盖范围水平。这在一定程度上验证了我国政府自2015年以来实行的审计全覆盖政策的有效性和必要性。

为进一步发挥国家审计在提高政府透明度等方面的治理效应,国家审计机关应继续推进实施审计全覆盖的相关政策,发挥国家审计机关的审计监督作用。此外,有关部门也要加强自身制度建设,对审计机关提出的相关审计建议,积极采纳并付诸行动,提高自身行政能力,进而促进政府信息的公开透明。

(作者单位:潍坊科技学院经济管理学院,邮政编码:262700,电子邮箱:wangyanjyz@163.com)

主要参考文献

黄溶冰,王跃堂.我国省级审计机关審计质量的实证分析(2002—2006)[J].会计研究, 2010(6):70-76

朱荣.国家审计提升政府透明度的实证研究 [J].审计与经济研究, 2014(3):23-30