动态随机一般均衡视域下新冠疫情冲击的宏观经济效应*

2021-03-10陈利锋钟玉婷

陈利锋,钟玉婷

(中共广东省委党校,广东 广州 510053)

一、引言及文献综述

2020 年初以来,为遏制新冠肺炎病毒传播,各国政府号召民众尽量减少出门购物和从事社交活动,同时企业停工停产,整个社会生产生活处于停摆状态,对宏观经济产生了相对较大的消极影响。为缓解新冠肺炎疫情的消极影响,多国中央银行均进行了货币政策调整,其中欧洲和美国货币政策当局重新启用2007-2009 年全球金融危机期间使用的超低利率政策,即通过大规模货币发行将名义利率推向零下界以刺激投资和居民消费。我国政府基于我国现实情况考虑,并未采用类似欧美国家的超低利率政策,而是采用更加灵活适度的稳健型货币政策,同时推行以“新基建”为重要内容的扩大内需战略以推动总需求。那么,新冠肺炎疫情背景下超低利率政策在我国是否具有适用性?与常规性货币政策(泰勒规则)相比,如果央行使用超低利率政策,新冠肺炎疫情冲击对我国宏观经济产生的影响又具有何种特征?对这些问题的回答有助于理解新冠肺炎疫情背景下央行货币政策选择的内在逻辑,具有重要的理论与现实意义。

新冠肺炎疫情不仅给世界各国宏观经济造成很大的消极影响,同时也对人们的生产和生活造成较大不便,这使新冠肺炎疫情成为研究者关注的重要热点话题,众多研究者围绕新冠肺炎疫情展开多个方面研究。部分研究者从微观视角切入,重点剖析了新冠肺炎疫情对家庭消费以及中小微企业、上市公司、金融市场的影响。Baker 等(2020)考察比较了新冠肺炎疫情前后家庭消费的变化,继而分析新冠肺炎疫情期间隔离政策对家庭消费的影响。朱武祥等(2020)分别通过调查数据考察了疫情冲击对中小微企业的影响以及政府救助政策的落实情况。杨子晖等(2020)分析了新冠肺炎疫情影响股票市场和金融系统的传导机制,进而考察新冠肺炎疫情背景下防范化解系统性金融风险的政策选择。还有部分研究主要关注新冠肺炎疫情造成的宏观经济影响,并尝试提出相关宏观经济政策以缓解新冠肺炎疫情带来的消极影响。刘世锦等(2020)基于投入产出框架剖析了新冠肺炎疫情对我国宏观经济产生冲击的路径,进而提出应对疫情的宏观政策机制。Eichenbaum 等(2020a)分别基于新古典宏观经济学与新凯恩斯主义经济学分析框架,考察了新冠肺炎疫情对一国经济周期波动产生的影响。刘伟(2020)分析了新冠肺炎疫情对我国经济增长和全面小康社会经济目标的影响。吕冰洋和李钊(2020)分析了新冠肺炎疫情对我国经济产生的影响,在此基础上提出疫情后我国财政政策走向和财税体制改革任务。Krueger 等(2020)基于新冠肺炎疫情引起家庭消费在不同部门之间转移的现实,剖析新冠肺炎疫情通过需求冲击(消费部门转移)影响宏观经济的作用机制,继而提出新冠肺炎疫情时期相应的政策调整。已有研究在分析新冠肺炎疫情产生的影响以及相应政策选择方面做出了有益的探讨,但均未讨论新冠肺炎疫情背景下不同货币政策扮演的角色。

分析新冠肺炎疫情冲击对宏观经济产生的影响,首先需要考虑的问题是如何在模型中刻画新冠肺炎疫情。Kermack 和McKendrick(1927)提出了一个考察经济决策与传染病动态变化的模型,即SIR 模型。由于世界范围内新冠肺炎疫情防控形势严峻,研究者基于分析新冠肺炎疫情的经济影响的需要,对传统SIR 模型进行拓展并与近年来在分析宏观经济方面占据主导地位的新凯恩斯主义分析范式相结合,进而形成内含SIR 模型的新凯恩斯主义动态随机一般均衡模型(以下简称DSGE 模型)(Eichenbaum 等,2020b;Atkeson,2020)。本文沿用这一做法,通过构建内含SIR 模型的DSGE 模型考察新冠肺炎疫情对宏观经济产生的影响。与已有研究将新冠肺炎疫情作为外生冲击因素的做法不同,本文在分析新冠肺炎疫情对总需求与总供给的影响的基础上,明晰了新冠肺炎疫情冲击通过总需求与总供给影响宏观经济的传导渠道,进而将新冠肺炎疫情冲击内生化为模型内生的总需求和总供给冲击。

二、模型与设定

本部分构建一个内含SIR 模型的新凯恩斯主义DSGE 模型,首先依据SIR 模型的思路刻画各类人口的动态特征,在此基础上,对家庭、生产企业和货币政策当局的行为进行刻画。

(一)人口分组

模型经济中的人口分为4 个组别,分别为正常人口St、已感染人口It、康复人口(已经痊愈并且具有免疫力的人口)Rt以及死亡人口(感染新冠病毒并且未能成功救治的人口)Dt。定义Tt表示新感染人口,参考Julien 和Christian(2020),设定经济中感染新冠病毒主要来源于3个途径:①在消费场所感染;②在工作场所感染;③在除消费与工作场所之外的其他途径感染。定义p1、p2、p3分别表示以上3 种途径感染新冠病毒的概率,那么新感染人口Tt满足:

定义pr和pd分别表示感染新冠病毒后治愈和死亡的概率,那么经济中已感染人口数量为上期已感染人口数量与新感染人口数量之和,同时,考虑经济中感染新冠病毒后治愈和死亡的人口,It+1可以表示为:

经济中已康复人口数量为上期已康复人口数量与新康复人口数量之和,而因新冠致死的人口数量为上期因新冠致死的人口数量与新死亡人口数量之和,即:

(二)家庭部门

上式中,Sr,t、Ir,t和Rr,t分别表示代表性家庭中正常家庭成员、已感染的家庭成员和已康复的家庭成员。因此,以上方程中各项分别表示3 类家庭成员各自对应的效用。

代表性家庭的支出包括:①正常家庭成员、已感染新冠病毒的家庭成员以及已痊愈的家庭成员各自的消费支出;②投资支出;③购买债券支出,为便于分析,当期债券价格标准化为1。代表性家庭的收入包括:①上期购买的债券本期获得的收益,债券收益率定义为,表示经济中的名义利率;②正常家庭成员、已感染新冠病毒的家庭成员以及已痊愈的家庭成员各自获得的工资收入,定义名义工资为Wt;③物质资本租金收入,实际租金率定义为;④其他收入。家庭预算约束为:

上式中,Xr,t和Kr,t分别表示代表性家庭物质资本投资和投资形成的物质资本。具体的,定义δ 表示折旧率,经济中代表性家庭的物质资本动态变化方程为:

代表性家庭的成员也可能通过消费、工作与其他途径等3 个渠道感染新冠病毒,与方程(1)类似,代表性家庭中新感染新冠病毒的家庭成员数量Tr,t满足:

与方程(2)、(3)、(4)类似,代表性家庭中正常的家庭成员Sr,t、易感染新冠病毒的家庭成员Ir,t以及已康复的家庭成员Rr,t分别为:

代表性家庭在预算约束以及方程(6)至方程(10)等6 个约束条件下最大化效用函数,进而决定代表性家庭中三类成员各自的消费和就业、家庭的最优物质资本投资。

(三)生产部门

模型经济中的生产部门负责最终产品和中间投入品生产,前者称为最终产品生产企业,后者则为投入品生产企业。定义Pt(i)为第i 类中间投入品的价格,Yt(i)为企业生产最终产品过程中的投入,并且最终产品生产企业的技术为:

最终产品生产企业利润最大化最优条件为:

定义Nt(i)为第i 个投入品生产企业的劳动力投入,Kt(i)为物质资本投入,At为生产技术冲击,那么投入品生产企业的生产函数为:

基于方程(11)可得投入品生产企业最优要素投入与边际成本MCt为:

(四)市场出清与货币政策

对应的,经济中的总消费为三类人口消费的加总,即:

经济中的总产出Yt,按照支出法,用于消费和投资,因此:

最后,经济中的货币政策满足如下规则:

三、参数校准

需要校准的参数包括基本参数和SIR 模型中的参数,前者包括家庭偏好参数、企业生产技术参数和政策参数,而后者则包括与新冠疫情有关的参数。

(一)基本参数校准

依据陈利锋和钟玉婷(2019),家庭偏好系数β、物质资本折旧率δ 分别校准为0.98 和0.04。依据邓贵川和谢丹阳(2020)、陈利锋(2020),劳动供给弹性系数η 校准为0.916 ;依据石峰和王忏(2019),名义价格刚性θ 以及产品替代弹性ε 分别校准为0.75 和1.5;依据王立勇和纪尧(2019)以及陈利锋(2019)使用我国数据估计的结果,资本产出份额α 以及货币政策参数ρ、Rp、Ry分别校准为0.8、0.25 和1.25。

(二)SIR 模型中的参数校准

本文内含的SIR 模型包含的参数包括:在消费场所感染新冠肺炎病毒的概率p1、在工作场所感染新冠肺炎病毒的概率p2、在除消费与工作场所之外的其他途径感染新冠肺炎病毒的概率p3;感染新冠病毒后治愈的概率pr和感染新冠病毒后死亡的概率pd。这些参数需要使用我国现实数据进行估算。

首先校准感染新冠病毒后治愈的概率pr和感染新冠病毒后死亡的概率pd。依据我国截至8 月1 日新冠疫情情况,可以估算出我国新冠死亡率为5.5%。不过,需要注意的是,国内外学者关于SIR 模型的设定都是基于周数据。由于周数据无法获得,我们只能使用整体死亡率来进行换算。另外,新冠肺炎病毒的确诊需要耗时14 天,结合SIR 模型使用周数据的惯例可知,pr和pd之和等于0.5,即:

结合以上关于整体死亡率的估算,可以得到pd的估值为:pd=0.5×5.5%=2.75%。结合方程(19)可知,感染新冠病毒后治愈的概率pr满足:pr=0.5-2.75%=47.25%。

在消费场所感染新冠肺炎病毒的概率p1、在工作场所感染新冠肺炎病毒的概率p2、在除消费与工作场所之外的其他途径感染新冠肺炎病毒的概率p3,国内目前的卫生统计数据并未提供分感染途径的统计数据。韩国卫生部门的统计数据显示,韩国疫情最初爆发时新冠肺炎确诊者中,消费途径感染、工作途径感染与其他途径感染各自所占的比例为:1/6、1/6 和2/3。Eichenbaum 等(2020b)计算的结果显示,感染概率仅可影响参数的稳态值,但对于模型动态特征无显著影响。

四、模型动态分析

参考陈利锋(2020)使用的DSGE 模型确定性模拟方法,考虑新冠肺炎疫情形成的总需求冲击发生之后,主要宏观经济指标从原始稳定状态到新的稳定状态所经历的动态变化轨迹。不过,模型对数线性化过程已经剔除宏观经济变量的原始稳态值,因而对数线性化之后的模型中各宏观经济变量的原始稳态均为0。这一做法既简化了分析,同时也使确定性模拟的结果更加清晰:如果新稳态大于0,表明新冠肺炎疫情形成的总需求冲击引起该宏观经济指标上升;反之,则引起该宏观经济指标下降。模拟的时期数选取为50 个。

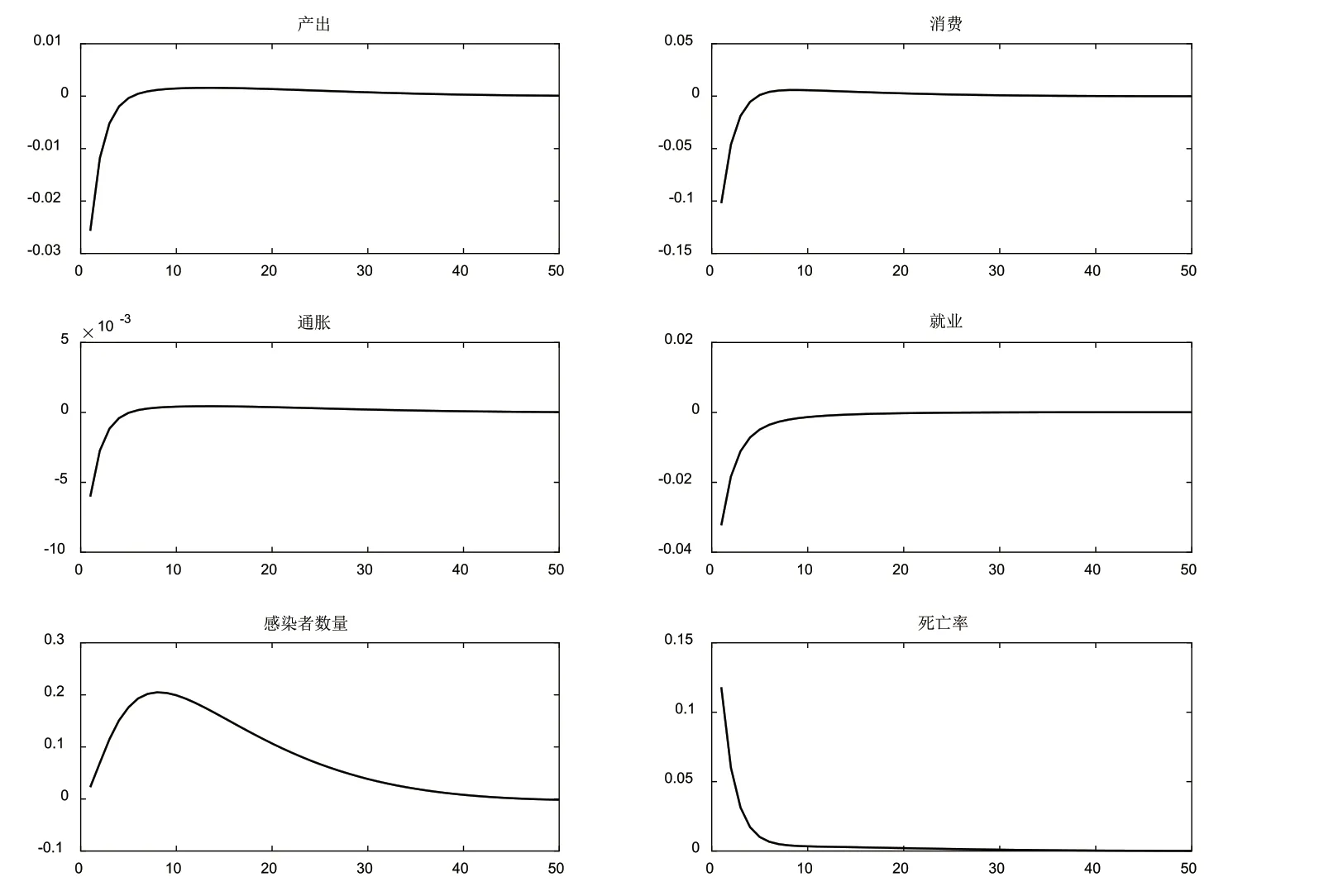

图1 显示的是新冠肺炎疫情对我国宏观经济的影响,这一结果中包含了新冠肺炎疫情影响我国宏观经济的总需求渠道和总供给渠道,是一个综合效应。从图1 可以发现:第一,新冠肺炎疫情爆发之后,由于停工停产带来的总供给减少,产出表现出下降趋势。同时,新冠肺炎疫情限制了家庭的消费行为,因而总需求下降也导致了产出减少。随着新冠肺炎疫情对总供给与总需求影响的逐渐减弱(与新冠肺炎疫情逐渐得到有效控制的现实情况一致),总需求与总供给逐渐恢复至初始水平,产出也逐渐恢复至原始稳态。第二,与产出的变化情况类似,新冠肺炎疫情冲击也引起消费下降,并且最终随着疫情冲击的衰减而逐渐恢复至原始稳态。不过,与产出相比,新冠肺炎疫情对消费产生了更大的影响,表现为冲击发生之后消费最大下降幅度几乎是产出最大下降幅度的4 倍。第三,尽管新冠肺炎疫情冲击引起总供给减少可能导致物价上涨,但同时也引起总需求下降而抑制物价上涨,二者共同作用的结果是引起通胀较小幅度下降。第四,在经历新冠肺炎疫情冲击之后,就业表现出下降趋势,原因在于新冠疫情引致的停工停产使整个社会生产活动处于停摆状态,导致就业表现出较大幅度下降。随着新冠肺炎疫情冲击的衰减,就业也逐渐恢复至原始稳态水平。相比产出而言,新冠肺炎疫情冲击对就业的影响更大。第五,感染者数量在新冠肺炎疫情冲击发生初期以相对较快的速度增加,在第9 个时期达到峰值,之后则随着新冠肺炎疫情冲击的衰减而减速并逐渐恢复到原始稳态水平。第六,新冠疫情冲击发生初期,死亡率以较快速度上升,之后则随着疫情冲击的衰减而逐渐下降并最终恢复至稳态水平。

图1 新冠肺炎疫情冲击的宏观经济效应

从图1 可以发现,新冠肺炎疫情冲击通过总需求与总供给渠道可以引起经济衰退,这一衰退表现为产出、消费、就业显著减少,同时,新冠肺炎疫情还导致新冠肺炎感染者数量上升和人口死亡率增加,进而对我国经济产生的影响更加具有持久性。感染者数量和死亡率在经历20 个时期之后尚未恢复至危机之前的稳态水平,就业则在新冠肺炎疫情冲击发生之后的第30 个时期才恢复至危机之前的稳态水平。传统的未考虑新冠肺炎疫情的DSGE 模型如Galı´(2018)的研究结果显示,在经历外生冲击之后,产出、就业等宏观经济指标均会表现出以相对较快的速度恢复至原始稳态水平(通常在15 个时期内)。显然,与传统外生冲击下宏观经济变量变化轨迹不同,新冠肺炎疫情冲击对宏观经济变量的影响更加具有持久性。换言之,对宏观经济产生更大的伤害。

五、超低利率政策与新冠肺炎疫情的宏观影响

在新冠肺炎疫情爆发后,欧美国家进行了货币政策调整,即通过大规模的货币发行将名义利率推向接近零值水平,这一政策被称为“直升机撒钱”、“利率零下界”或者“超低利率政策”。结合本文对新冠肺炎疫情冲击的设定,分析货币政策当局执行超低利率政策条件下新冠肺炎疫情冲击产生的影响。与陈利锋(2020)、王振霞和吴芳(2020)相同,引入如下超低利率约束:

结合以上设定,图2 列示了超低利率政策下新冠肺炎疫情冲击的宏观经济效应。结合图2可以发现,超低利率政策下新冠肺炎疫情通过形成总需求与总供给冲击引起产出、消费、就业减少和通胀上升。同时,新冠肺炎疫情形成的冲击还引起经济中新冠肺炎病毒感染者数量增加和死亡率上升。具体的,在经历新冠肺炎疫情冲击后,各主要宏观经济变量的动态变化特征为:第一,产出在经历新冠肺炎疫情冲击后立即呈现下降趋势,并且随着新冠肺炎疫情冲击的衰减产出下降的幅度逐渐减小。不过,即使在新冠肺炎疫情冲击发生后的第50 个时期,产出仍未恢复至疫情爆发之前的稳态水平。相反,产出随着新冠肺炎疫情冲击的衰减而逐渐收敛至一个新的稳态,这一新稳态对应的产出水平低于疫情爆发前的初始稳态水平。第二,与新冠肺炎疫情冲击对产出的影响类似,消费在经历疫情冲击后表现下降趋势。尽管随着疫情冲击的衰减消费也逐渐向新稳态收敛,但并未恢复至疫情冲击之前的稳态水平。第三,通胀在经历新冠肺炎疫情冲击之后表现出上升趋势,并随着疫情冲击的衰减从第16 个时期开始逐渐收敛至冲击发生之前的稳态水平。因此,超低利率政策下新冠疫情冲击引起通胀上升,并且这一趋势具有相当强的持续性。第四,新冠肺炎疫情冲击发生后,就业立即表现出下降趋势,之后随着疫情冲击的衰减,就业下降的幅度逐渐减小,并逐渐收敛至新的稳态水平。第五,新冠肺炎疫情冲击引起新冠病毒感染者、新冠肺炎死亡率均表现出上升趋势,并随着疫情冲击的衰减而逐渐收敛至原始稳态水平。

进一步分析可见,超低利率政策下新冠肺炎疫情冲击可能引起表现为低产出(就业)和高通胀的“滞胀”问题。图2 显示,超低利率政策下新冠肺炎疫情冲击引起就业下降和通胀上升,并且二者均未收敛至疫情冲击爆发之前的水平。具体来看,疫情冲击之后,产出收敛至低于初始稳态水平的新稳态,而通胀则收敛至高于初始稳态水平的新稳态。与图1 相比,在以方程(18)表示的泰勒规则下,新冠肺炎疫情冲击仅引起经济表现出衰退而并未引起“滞胀”。那么,为何超低利率政策下新冠肺炎疫情冲击引起“滞胀”呢?泰勒规则下,名义利率仍存在操作空间,货币政策当局可以通过货币政策操作影响宏观经济。当新冠肺炎疫情冲击发生之后,政策制定者可以通过调整利率影响企业生产成本而刺激企业投资,进而影响就业和产出。超低利率政策下,名义利率已经没有任何操作空间,换言之,当新冠肺炎疫情冲击发生时,政策制定者已经无法通过调整利率来刺激企业投资并影响宏观经济。那么,市场均衡的选择必然是通过物价调整以刺激企业增加产品供给,因而最终的结果是物价上涨和通胀上升。与此同时,新冠肺炎疫情冲击降低了总需求与总供给,因而产出和就业处于较低水平。综上,超低利率政策下新冠肺炎疫情冲击使宏观经济进入“低产出(就业)”与“高通胀”(相对疫情冲击爆发之前而言)并存的状态,即“滞胀”。

结合图1 与图2 还可以发现,超低利率政策下新冠肺炎疫情对宏观经济的影响具有“呆滞”特征:常规利率政策(泰勒规则)下,新冠肺炎疫情冲击尽管引起产出、消费、就业减少(即经济衰退),但在经历疫情冲击之后经济将逐渐恢复至疫情爆发前的水平;但超低利率政策下,疫情冲击爆发后产出、就业、消费立即下降,通胀立即上升,并且产出、就业、消费在下降之后再也无法恢复至疫情爆发之前的水平,而是收敛至一个相对较低的新稳态水平,通胀也在上升之后无法恢复至疫情爆发之前的水平。这一发现意味着,超低利率政策下新冠疫情给宏观经济产生了“永久性伤害”。在宏观经济政策理论与实践中,这一现象称为“呆滞”(陈利锋,2020)。因此,从对宏观经济造成的影响看,超低利率政策下新冠肺炎疫情对一国宏观经济造成的伤害持久性相对更强、伤害程度相对更深。

六、总结

在抵御新冠肺炎疫情产生的消极影响过程中,包括我国在内的众多国家均进行了货币政策调整。欧洲和美国均采用超低利率政策,期望通过“以直升机撒钱”的方式执行大规模货币刺激消费和投资来抵御新冠肺炎疫情带来的消极影响。本文通过构建内含SIR 模型的新凯恩斯主义DSGE 模型,分析了常规货币政策与超低利率政策下新冠肺炎疫情冲击对宏观经济产生的影响。研究结果显示:第一,常规货币政策下新冠肺炎疫情冲击引起经济衰退,并且这一衰退具有较强的持久性;第二,在超低利率政策下,新冠肺炎疫情冲击不仅引起经济衰退,而且这一衰退表现出“呆滞”特征,表明新冠肺炎疫情对宏观经济产生了“永久性伤害”;第三,在超低利率政策下,新冠肺炎疫情可能导致一国经济陷入“低产出(就业)”与“高通胀”并存的“滞胀”问题。总的来看,超低利率政策下,新冠肺炎疫情对宏观经济产生的危害可能远超过常规货币政策情形,换言之,新冠肺炎疫情背景下,采用超低利率政策并非最佳选择。事实上,我国并未采用超低利率政策来缓解疫情冲击产生的消极影响,而是采用灵活适度的稳健型货币政策,并通过以“新基建”为重要内容的扩大内需战略拉动经济复苏。

本文仅比较了常规货币政策与超低利率政策下新冠肺炎疫情冲击的影响,因而仍存在一些值得深入研究的问题。第一,新冠肺炎疫情冲击背景下的最优货币政策机制选择。尽管关于最优货币政策机制设计的研究文献相对较多,但结合新冠肺炎疫情冲击研究仍鲜有,因而一个可行的研究主题是基于新冠肺炎疫情背景考察缓解宏观经济波动的最优货币政策。第二,新冠肺炎疫情对财政货币政策有效性的影响。目前关于新冠肺炎背景下财政政策体制改革的研究文献较多,但如何量化分析新冠肺炎疫情对传统财政货币政策有效性的影响仍是以往研究较少涉及的主题。第三,新冠肺炎疫情对全球经济产生的消极影响意味着有效缓解新冠肺炎疫情的消极影响可能需要全球各国政策协调配合,因此,基于开放经济背景考察多个国家宏观经济政策协调配合也是一个可行的研究主题。