软信息影响农户借贷行为决策吗? *

2021-03-10杨明婉张乐柱

杨明婉,张乐柱

(1.广东金融学院金融与投资学院,广东 广州 510642;2.华南农业大学经济管理学院,广东 广州 510640)

一、引言

农户“融资难、融资贵”一直是中国发展“三农”存在的难题。2004-2019 年,连续16个中央“一号文件”强调农村金融问题发展的紧迫性。为了解决农村金融市场上存在的供求矛盾,国家大力推广普惠金融,并上升至国家发展战略,但是普惠成效不足,贷款可获率仍然较低。一方面,中国农贷市场是典型的交易不确定、信息不对称市场,且农户缺乏有效的抵押物,农村大多数的房屋与土地仍不具备市场化价值,故正规金融市场上双方交易费用高昂,农户难以获得贷款。另一方面,中国农村社会是传统的关系型社会(梁漱溟,2005),农户拥有的软信息质量高低在一定程度上能减少借贷双方的信息不对称。尽管软信息难以定量化,但由于普通农户难以拥有如商品房、大型生产机械等固定资产,资金供给方若能合理筛选与评估软信息的质量,在一定程度上可以减少交易摩擦,提高借贷双方的匹配效率,降低违约风险(Michels,2012)。

那么,农户拥有的软信息如何影响农户借贷的可获性?其作用的机制到底是什么?本文使用2018 年广东省农户调查的数据,结合我国农贷市场特征,构建农户软信息的指标,分析软信息影响农户借贷可获性的机制,对于推动我国普惠金融的进一步发展,缓解农村地区信贷约束,增加农户贷款可获得性以及促进农业、农村经济发展具有现实意义。

二、文献综述

软信息是相对于硬信息而言的对立性的概念,目前尚未有统一的界定。国外学者通常是根据信息是否具备可核实性,分为硬信息与软信息。Stein(2002)认为软信息是难以被他人直接核实的信息。而Grunert 等(2005)认为,金融体系中除去资产负债表等财务报表类的定量信息外,均为软信息。从性质上划分,硬信息可以准确衡量,而软信息难以用数据可视化,难以定量化(Liberti 和Petersen,2019);从搜集强度看,硬信息搜寻成本低,且需人工成本少,但是软信息需耗费大量的搜集与筛选成本,信息处理效率低下;从透明度看,硬信息可追溯化,具备更强的可核实性,透明度更高。软信息获取的质量与其借贷双方的关系强度呈密切关系,关系更为密切的借贷交易者能够获取更加私密的信息(Berger 等,2002),虽然软信息交易前搜寻成本高昂,但是比硬信息更能保证信息的真实性与有效性(Grunert 等,2005)。软信息作为硬信息的补充,能够完善借贷双方信息,Emilia(2007)提出软信息借贷模型,表明了软信息在银行借贷中的重要性。

对于软信息在金融交易市场的运用,大多学者使用在P2P 市场的研究中,且研究的对象多为企业。关系型借贷是软信息有助于降低企业融资成本的途径之一(Diamond,1989)。曹廷贵等(2015)、罗建华等(2011)认为基于软信息的关系型借贷能够有效提高中小企业的贷款效率,缓解中小企业贷款难问题。张顺等(2019)实证发现除了与借款人有关的财务信息等硬信息显著影响P2P 借贷行为之外,借款陈述等软信息在P2P 借贷交易中的作用也非常重要。在P2P 借贷机制中,当借贷双方均在异地且匿名情况下,硬信息获取有限,使得软信息在投资者做出决策时产生关键影响。软信息包含良好的人格特征,使得投资者出借意愿更强(王重润和孔兵,2016)。目前关于农户软信息与借贷关系的研究较少,可能原因在于农户软信息难以测度。但是,国际上格莱珉银行的小额贷款模式,凭借以软信息为主的关系型借贷技术,极大改变贫困群体的落后状态。罗荷花等(2015)发现由于农户难以拥有类似企业的规范化财务报表,贷款人融资与否更多的会借鉴农户本身的软信息的了解。林毅夫和孙希芳(2005)也表明农户软信息能够减少信息不对称,提高金融普惠程度。

综上所述,国内外学者对于软信息在信贷市场的应用做出了较为全面、详细的论述。软信息由于不可测度性,多应用于个人线上借贷和中小企业贷款,对于农户信贷主体涉及较少,虽然一些研究肯定了软信息在农村信贷市场上的作用,但是大多为定性研究,并无确切数据表明影响的效果,而且,对于农户软信息的测度指标的研究尚少。所以,本文使用2018 年广东省农户调研数据,结合农贷市场的特点,从社会资本和人格特质两个维度衡量农户软信息指标,分析软信息对农户借贷行为的影响机制。

三、理论分析

软信息质量的高低取决于借贷双方的物理距离以及关系的紧密度,银农双方距离越近,交流频率越高,越能获得真实可靠的信息。软信息是指不能被直接证实的内容,如借款人的社会资本和个人陈述中的努力、勤奋等人格特征(Stein,2002)。本文根据农贷市场的特征,将农户软信息划分为两大类:第一,社会资本;第二,人格特征。

首先,软信息通过信号传递效应降低农户逆向选择的概率,从而有助于农户获得贷款。一方面,社会资本作为软信息的传输载体,可以利用社会网络的资源,促进村民之间信息共享。对于正规金融而言,农户可以利用政府或银行的关系网络,优先了解借贷优惠政策与项目,了解银行金融产品与服务降低农户搜寻信息的费用,提高正规借贷可获得性(张乐柱等,2019)。对于非正规金融而言,社会资本作为农户借贷来源的渠道,代表一种声誉机制,借贷双方长期建立起来的信任关系有助于降低借贷双方信息不对称,而农村作为熟人社会,社会资本的广度和强度直接决定农户非正规借贷的可获性。另一方面,人格特质作为农户软信息的表象特征,影响正规金融机构对农户基本信息的判断。农户本身的诚信、能力、善意的性格特征,有助于降低正规金融机构贷前搜寻信息成本。由于正规金融机构与农户之间建立的是合约关系且存在短期性,而非农户与亲友之间建立的长期的、亲密的关系,所以农户个体特质的有效性对于银农契约关系的签订难以在短期内产生明显的效果,而在亲友借贷中,农户个人能力、信用、善意等性格特质会在长期交往中不断巩固与加深,成为非正规借贷关系建立的关键凭证。

其次,软信息通过社会抵押的作用,降低农户道德风险的概率,从而有助于提供农户获得贷款的可能性。一方面,银行可以利用农户的社会网络发放关联贷款,将社会资本作为一种抵押物引入农户正规借贷交易,具有类似抵押物功能(Biggart 和 Castanias,2001),通过亲朋好友担保,利用社会资本的信任机制,以及熟人社会的监督机制,降低农户道德风险。陈希敏(2013)将社会资本发挥抵押替代的技术纳入理论分析模型,在抵押物缺乏情况下,社会资本可以降低农贷市场上存在的逆向选择和道德风险。对于非正规金融,社会资本在亲友之间的借贷交易中实施的社会惩罚机制,是根据同伴社会压力来执行的,所以利用社会资本中的亲情和友情作为抵押,可以控制信贷风险,降低违约率(Ghatak,1999)。另一方面,人格特质作为农户个体性格特征,在一定程度上反映农户是否存在道德风险,即发生违约可能性的概率。由于银农借贷关系大多为交易型贷款,主要依据抵押物、资产流水等硬信息,社会资本作为软信息中短期内可追溯的来源,能够降低银行坏账风险,但人格特征难以短期内识别,可能存在遮掩效应,对正规金融机构而言更难以预测。与此不同,非正规借贷是一种熟人交易,借贷双方彼此的个人信息掌握比较充分,具有信息对称的优势,借贷行为往往建立在人格信任的基础上,一般选择信用作为抵押方式。王会娟和何琳(2015)研究发现借款人的借款描述所展示的人格特征越多,越能够减少信息不对称,降低违约风险,借款人也更容易获得P2P 借款。基于上述分析提出如下假设:

假设1:软信息中的社会资本对农户正规借贷行为存在正向显著影响。

假设2:软信息中的社会资本、人格特质对农户非正规借贷行为均存在正向显著影响。

大量研究证明,农户收入越高,得到正规借贷可能性越大,而对民间借贷行为而言,收入并非主要的因素(谭燕芝等,2013;洪名勇和代则光,2012)。徐丽鹤和袁燕(2013) 研究发现,低收入者拥有较低的社会资本,获得正规借贷可能性随之降低;较高收入者的农户对非正规借贷的影响不显著(黄晓红,2009)。收入较高的农户可以利用互联网服务的信息查询,提高自身软信息的质量,进而提高正规借贷可获性。而由于非正规借贷关系多以社会资本为纽带,更加注重“人情关系”、“个人品质”的优劣,受众群体多为无抵押、无担保的低收入群体,所以本身收入的高低对于非正规借贷关系而言并不是关键因素。相关研究的实地调研数据验证,家庭总收入和农业收入对非正规借贷渠道的影响并不显著(田庆刚等,2016)。基于上述分析提出以下研究假设:

假设3:较高的收入能够进一步提高软信息对农户正规借贷的正向显著作用。

本文的影响机制图如下:

图1 软信息对农户正规借贷可获得性的影响机制

四、 模型设定与变量选取

(一)模型设定

根据上文提出的理论分析框架,软信息是农户借贷贷款决策的主要依据。

令Y*是由Y*=β+βx+e 决定的不可观察的潜变量,进一步设定:

假定e 是独立于x,且服从于标准正态分布。影响农户是否获得贷款的二元离散选择模型如下:

其中Φ 是正态标准累积分布函数。由此提出,以下研究模型:

其中:Y1代表农户是否获得正规金融贷款;Y2代表农户是否获得非正规金融贷款;Softi代表软信息指标,Xi代表一系列控制变量,。

(二)数据来源

本文选择广东粤东、粤西地区的农户作为主要的调查对象。原因在于,云浮、茂名、河源经济发展水平较为落后,同时又是普惠金融发展重点试点地区,财政投入较大,但农户资金的需求与金融的供给不匹配,存在严重信贷约束。因此,选取粤东和粤西地区农户作为研究样本,对研究普惠金融问题具有较好的代表性和借鉴意义。

笔者于2018 年1-2 月对茂名地区进行预调研,根据调研结果设计调整问卷。7-10 月对云浮、河源、茂名地区的农户进行正式的问卷调查,经过分批次调研,共发放了问卷580 份,收回问卷500 份,回收率86.2%,其中进行有效分析的问卷为477 份,有效率95.4%。发放问卷的主要方式如下:一是利用寒、暑假时间,学生对农户入户调查,二是学生对村干部、农信社信贷员进行培训,让其辅助农户填写问题。样本主要采取分层抽样法进行抽样,在茂名、云浮、河源抽取2-3 个县,同时兼顾三个市地理区位、经济发展的分布,在每个县里抽取2-3 个村庄,每个村庄抽取20 个农户进行调查。

(三)变量选择

1.因变量:正规贷款可得性(Y1)。根据问卷中问题“2017 年,您是否因需要资金而向正规金融机构申请并获得?”进行设定,已获得贷款即令Y1=1,否则Y1=0。非正规贷款可得性(Y2)。根据问卷中问题“2017 年,您是否因需要资金而向亲朋好友借钱?”进行设定,肯定回答即令Y2=1,否则Y2=0。

2.核心变量:即农户软信息,根据前文分析结果,主要包含社会资本和人格特质两方面。

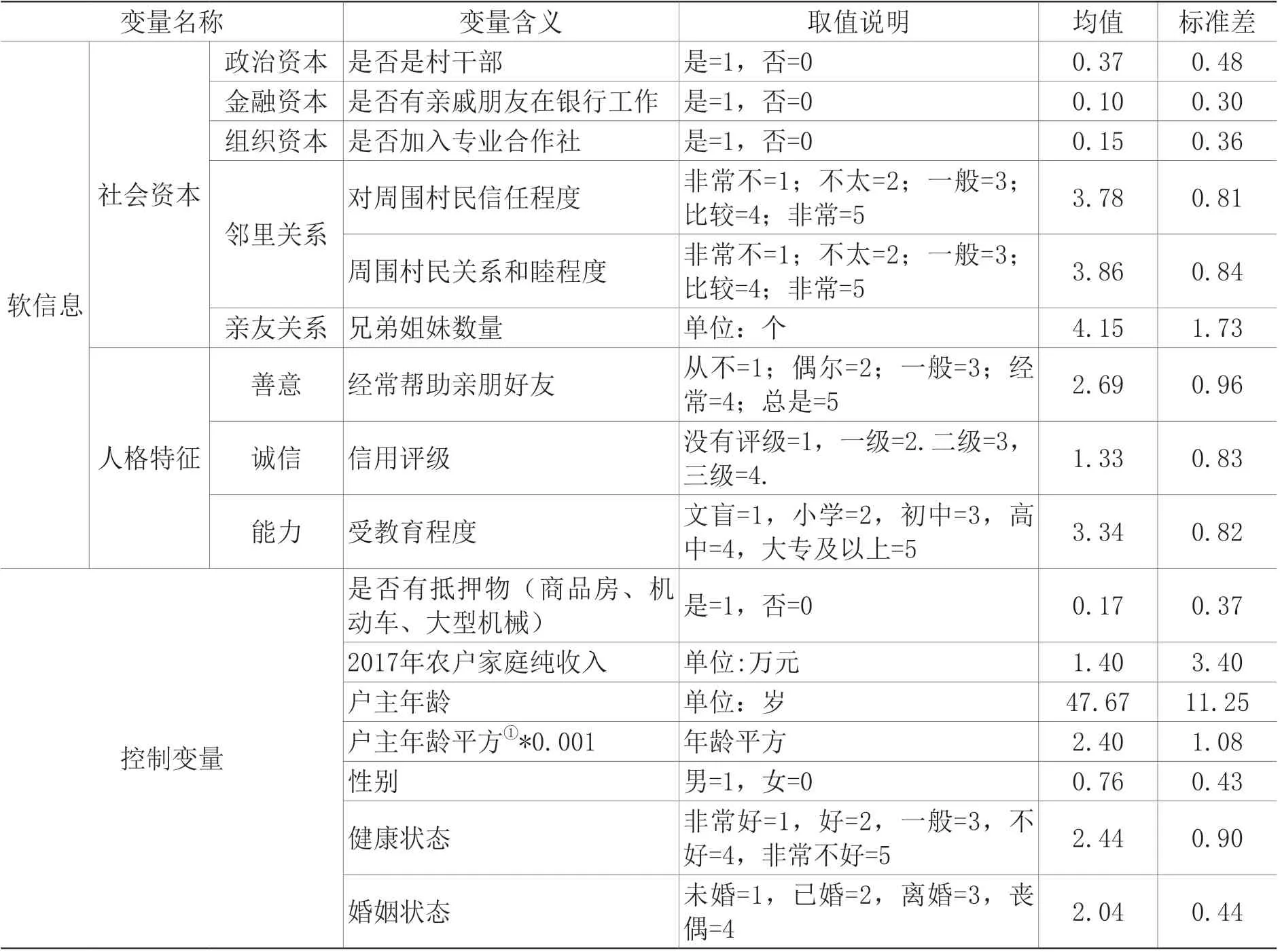

一是社会资本。国外研究通常采用普特南(Putnam)的定义,即从信任、规范、网络三大方面界定社会资本。国内边燕杰和丘海雄(2000)最早研究社会资本,他们将社会资本用社会联系来衡量,将社会资本分为纵向联系、横向联系和社会联系。事实上,随着研究的深入,根据研究领域的不同,测度社会资本标准也不同,在理论上很难有较为清晰的界定。本研究借鉴童馨乐(2011)对于社会资本概念的界定,侧重于农户凭借各种社会关系而形成的资本,涵盖了农户生产、生活各个领域,影响农户与正规金融机构签订借贷合约的过程。社会资本具体界定如下:① 政治资本,主要指农户拥有的政治身份所形成的关系网络,用“农户是否是党员”、“农户是否是村干部”来测度。② 组织资本,主要指农户参与专业合作社而形成的产前、产中、产后的关系,用“农户是否是专业社社员”测度。③金融资本,主要用“农户的亲朋好友是否有在正规金融部门工作”来测度。④ 亲友关系,主要指农户因血缘、业缘而形成的关系网络,用“农户拥有多少亲兄弟姐妹”来测度。⑤ 邻里关系,主要指农户因地缘关系而形成的关系网络,主要用农户与邻里关系的和睦程度与信任程度来测度。综上,本文对五类社会资本类型中的变量,使用因子分析法,提取公因子,再运用加权平均法构建综合指数,其权重为提取因子的方差贡献率占总方差贡献率的比重,得出社会资本综合指标。

二是人格特质。因为P2P 网络借贷是典型的人格信用的网络借贷方式,所以借鉴相关有关人格特质的研究(王会娟和何琳,2015)以及Mayer 等(1995)、Herzenstein 等(2011)的做法,对人格特征划分为三类:①品质信息,如借款方的诚信水平、可靠程度、近期是否有过违法违规行为等,本文用农户信用评级来衡量品质信息。 ②能力信息,如农户学历、是否掌握一项技术等,从一定程度上表现了借款人兑现承诺的可靠度,本文用农户受教育程度来衡量。③善意信息,如是否经常帮助他人,是否有改变目前状态的渴望等,即借款人向出借人表达了向善的倾向。本文用“您是否经常给予亲朋好友帮助”进行衡量。综上,本文对三类人格特质中的变量,使用因子分析法,提取公因子,再运用加权平均法构建综合指数,其权重为提取因子的方差贡献率占总方差贡献率的比重,得出人格特质综合指标。

根据前人的研究,本文引入户主家庭资源禀赋方面的因素作为控制变量,所有变量的具体定义及描述性统计见表1。

表1 变量说明及描述性统计

(四)因子分析

1.检验数据可得性。在对社会资本与交易费用进行因子分析之前,须进行KMO 抽样适当性检验和Bartlett 球形检验。社会资本与交易费用的KMO 值分别为0.628、0.703,均大于0.5,Bartlet 球形检验P 值为0.000,这表明,测量项目之间皆存在很高的相关性,适合因子分析。

2.提取公因子。对于社会资本变量,提取了4 个公因子。由表2 可知,四个因子的累计贡献率已达69.487%,且特征值均大于1,表明提取4 个公因子可以保留原指标体系近70%的信息。

表2 社会资本因子方差贡献率

对于人格特质变量,提取1 个公因子,累计贡献率达到44.051%,且特征值大于1,表明提取的公因子能保留人格特质变量原来44.051%信息。

表3 人格特质因子方差贡献率

3.建立因子得分模型。通过选取方差贡献率大的综合因子,并利用因子的方差贡献率进行加权平均最终得到指数值,即社会资本指数和人格特质指数。

五、实证结果

(一)软信息对农户借贷行为的影响

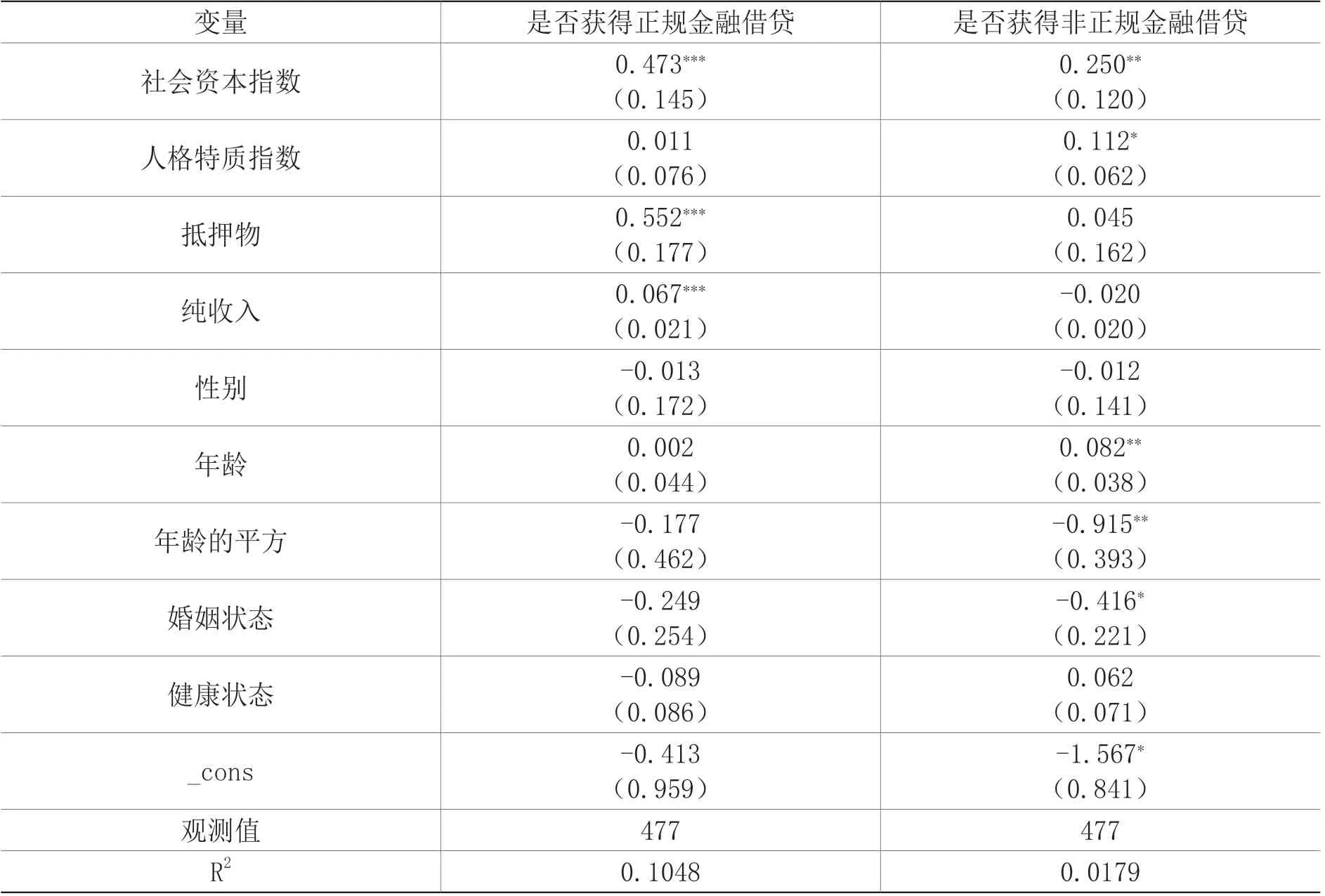

软信息对农户借贷行为影响回归结果见表4。可以看到,软信息中的社会资本指数在1%显著水平下正向影响农户正规借贷可获性,说明社会资本每提升一个单位,农户获得正规借贷的概率提高47.3%。人格特征指数对农户正规借贷行为影响并不显著。农户拥有抵押物在1%上正向显著影响农户正规借贷可获性,并且农户拥有抵押物的可能性每上升一个单位,获得正规借贷的概率提高55.2%。同时,农户每年的纯收入每增长一个单位,能够获得正规借贷的概率提升6.7%,并在1%显著性水平下显著。

而在农户非正规借贷行为中,农户软信息中的社会资本指数每上升一个单位,农户获得非正规借贷可能性提高25%。人格特质指数也对非正规金融借贷产生了正向影响,并在10%显著性水平下显著。人格特质指数每提升一个单位,农户获得非正规金融贷款的概率将提升11.2%,但是相对于农户拥有抵押物和纯收入均未产生显著的影响。由于本文的非正规金融借贷主要指亲友借贷,双方借贷契约的签订存在长期稳定的关系,大部分为关系型借贷,对于硬信息要求较低,更多的依靠农户拥有的社会资本以及本身存在的诚信、能力等人格特质,农户履约行为能够受到社会惩罚机制的约束。而农户本身硬信息的存在,主要是为了维持银农契约关系的稳定,减少农户违约风险带来的损失。对于关系型借贷,尤其是亲缘类借款,违约后心理成本较高,易产生内疚心理,使得农户自觉遵守非正规借贷合约或者承诺,进而保障非正规信贷安全,故软信息质量的高低在一定程度上能够维持非正规借贷契约的稳定性。

表4 软信息对农户借贷行为影响回归结果

(二)收入异质性调节软信息影响农户借贷行为

软信息与各收入类型对农户借贷行为的回归结果见表5。可以看到,农户收入越高,越容易获得正规金融借贷。正规金融机构具有“嫌贫爱富”的倾向,一方面,高收入的农户具有较强的还债能力,易取得正规金融机构的信任,另一方面,收入较高的农户本身存在资金额度较大的借贷意愿,需要从正规金融机构获取。纯收入与社会资本指数交互项为正显著,说明拥有社会资本多且收入水平较高的农户,更容易获得正规金融机构的贷款。但人格指数以及其与纯收入的交互项并不显著,说明农户收入较高并不能提高正规金融机构对农户个人思想品德的认可程度,假设3 部分成立。

与正规借贷行为不同,非正规借贷对于软信息更为重视。表5 中发现,社会资本指数和人格特质指数均对非正规金融借贷行为产生显著正向影响,收入的大小并未产生显著的影响。社会资本指数和人格特质指数与纯收入的交互项也并不显著,说明高收入群体的农户并不能调节软信息对于非正规借贷行为的影响程度大小,也进一步验证了非正规借贷更关注人情关系、地缘网络等社会资本,以及农户自身的信誉等与品德相关的信息。

表5 软信息与各收入类型对农户借贷行为的交互影响

六、结论与启示

本文通过分析软信息对农户借贷行为的影响,构建一个影响机制框架分析发现农户拥有的软信息,通过信号传递、社会抵押的功能,降低农户逆向选择和道德风险的概率,提高农户获得贷款的可能性;随后进一步采用2018 年广东省477 份农户入户调研数据,使用因子分析法和Probit 模型进行实证检验。研究结论如下:第一,农户拥有的软信息中社会资本指数每提升一个单位,农户获得正规借贷的概率提高47.3%,但是人格特质指数的影响并不显著。而农户拥有的硬信息中抵押物和纯收入均对正规借贷可获性产生正向显著影响。第二,对于非正规金融借贷而言,农户的社会资本指数每上升一个单位,获得非正规借贷可能性提高25%,人格特质指数也在10%水平上正向显著影响非正规金融借贷,但是农户拥有的抵押物和纯收入均未对非正规借贷行为产生显著影响。第三,农户收入较高能够提高社会资本对农户获得正规借贷行为的影响,而收入高低并不能调节人格特征对农户正规借贷可获性的影响。对于非正规借贷行为而言,农户纯收入的高低均无法调节软信息中社会资本以及人格特质对农户借贷决策的影响程度。

基于上述研究结果,提出如下启示:第一,对于正规金融机构而言,应利用互联网处理技术,如云计算、区块链、人工智能等金融科技,将分散的农户交易数据整合,转换为系统性、可供编码与查询的信息,充分识别农户隐藏或者外显的软信息,来缓解信息不对称问题。第二,信用评分系统应将农户部分软信息进行硬化,同时应完善信息评分系统的技术,进一步降低信息搜寻成本。对于农户而言,要积极培育自身软信息质量,如积极参加社区活动、培育良好社会品德,注重个人诚信道德品质的培养。第三,从制度环境而言,应将非正式制度与正式制度有效结合,利用金融联结优势,改变传统信贷交易模式,推广“正规金融机构+乡村中介+农户”模式。