从中概股回归看我国资本市场开放发展30年

2021-03-02方云龙刘佳鑫编辑张美思

文/方云龙 刘佳鑫 编辑/张美思

20世纪90年代初,随着沪深交易所的相继建立并运行,我国资本市场建设发展的大幕徐徐拉开。相较于西方国家400余年的资本市场发展史,我国资本市场起步晚,发育尚不成熟。在我国资本市场发展的起步阶段,考虑到国内资本市场上市条件的限制和企业自身发展战略的需求,陆续有一批经营地及利润来源主要在国内的企业选择赴海外上市。这些公司被称作“中概股”企业。近年来,国内资本市场日益成熟,释放出了持续开放发展的强烈信号;与此同时,中美博弈升级,中美资本市场呈现局部脱钩的趋势。在外部推力与内部引力的双重驱动下,中概股回归意愿强烈。截至2021年7月30日,共有102家中概股企业退市并完成私有化。中概股从“西游”到“东归”,既是我国资本市场不断发展,进入更加开放、成熟阶段的有力证明,也是进一步促进我国资本市场改革开放的重要机遇。持续推进我国资本市场规范化、法制化以及国际化建设,强化制度改革和市场监管,不仅是促进资本市场高质量发展的重要途径,也是应对中美资本市场局部脱钩挑战的重要举措。

中概股的“西游”与“东归”贯穿了我国资本市场改革开放进程

经过三十载的发展,从建立初期的总市值仅23.82亿元人民币,到2020年总市值近80万亿元人民币,从单一市场结构发展到多层次资本市场建设,从开放创新举措局部试点到全面放宽,我国资本市场在持续改革开放中不断发展。尤其是科创板和创业板注册制改革的顺利推进,标志着我国资本市场以增量带存量的改革实验取得了阶段性成功,拉开了我国资本市场全面改革的序幕。可以说,中概股的“西游”与“东归”贯穿了我国资本市场的改革进程,为观察和反思我国资本市场改革开放的动因、成效与不足,提供了一个重要视角。

阶段一:我国资本市场起步探索与中概股首次“西游”(1990—2000年)。在起步探索阶段,我国资本市场逐步形成了中央政府对证券市场统一管理的体制,并推行审批制的股票发行制度。此后,为了进一步发掘和支持优质企业,1998年年底我国颁布《证券法》,宣布股票发行实行核准制,推动我国资本市场进入规范发展阶段。但对于处于起步摸索阶段的资本市场而言,审批制和和核准制之下,发行条件和监管模式等方面都存在改进的空间,例如对上市公司要求高、审批时间长等。上世纪90年代,股份制改革促使部分大型国企在美国和新加坡等海外市场上市。上世纪90年代末期,受美国互联网发展繁荣的影响,我国掀起了一轮互联网创业热潮。许多互联网企业处于快速扩张的关键时期,对上市融资具有迫切需求。但由于互联网企业具有高投入、短期内难以盈利的特点,并不能满足当时核准制下A股主板的上市要求,相对而言境外上市的条件更为宽松,融资更为便利。在此背景下,一些互联网企业选择赴美上市。1999年中华网在美国纳斯达克上市,2000年网易、搜狐和新浪在美国纳斯达克上市。

阶段二:我国资本市场稳步发展与中概股第二次“西游”潮(2001—2010年)。伴随着我国经济强劲增长,我国资本市场也在稳步发展与积极革新。与此同时,我国企业海外上市的需求也有所增多。一是对于国内具有高成长性的初创企业而言,由于其规模小、业绩优势不明显,难以满足当时国内资本市场的上市要求,海外上市仍然是其获取资本支持的首选。二是鉴于国外资本市场相对A股市场相对成熟完善,出于获取持续发展资金、对接国际标准推动企业制度改革以及深度参与全球经济等考虑,许多国有大型企业奔赴海外上市。2000—2010年,我国共有129家企业赴海外上市,其中既包括携程、百度、新东方等科技互联网公司,也包括中石油、中航油、中国人寿等大型央企。

阶段三:我国资本市场不断革新与中概股“东归”与“西游”并行(2011—2021年)。大量企业赴海外上市伴随的是优质企业与金融资源的流失,这也成为我国不断进行制度创新、加快建设更加开放的资本市场的催化剂。从2014年以来沪港通、深港通、沪伦通、中日ETF相继落地,到2019年科创板正式开板,再到新《证券法》出台,股票发行实行注册制,我国资本市场迈入市场化、国际化的新征程。与此同时,赴美中概股企业也面临着新形势与环境。一方面,由于部分中概股企业存在虚假陈述等行为,自2010年年末纳斯达克上市公司大连绿诺被浑水公司出具空头报告以来,部分赴美中概股企业遭遇做空潮与信任危机,股价受到重挫,甚至最终退市。另一方面,我国资本市场发展预期良好,信息技术等新经济市场发展迅猛,国内对此类企业的估值也持续走高。就当时在美交易的中概股而言,其对标在我国内地资本市场的市盈率近乎美国资本市场市盈率的4倍。因此,在较大估值差异的驱动下,2015年前后,中概股迎来了首次“东归”潮。而国内监管也关注到本次具有套利动机的回归,为保持国内资本市场的稳定,开始严格把关中概股回归企业再上市。

近期,在中美博弈逐渐升级的背景下,美国资本市场对中概股监管趋严,中概股赴美上市审核更加严格,中美资本市场呈现局部脱钩的趋势。在外部推力与内部资本市场建设愈发完善引力的双重驱动下,2019年以来,中概股迎来第二次回归潮。区别于2015年以套利为动机的“东归”潮,本次回归主要以国家鼓励和支持发展的行业以及一批优质的涉及到国计民生和我国产业全球布局的公司为主。

中概股回归的方式、现状与影响

中概股的回归方式:两个路径与两个市场

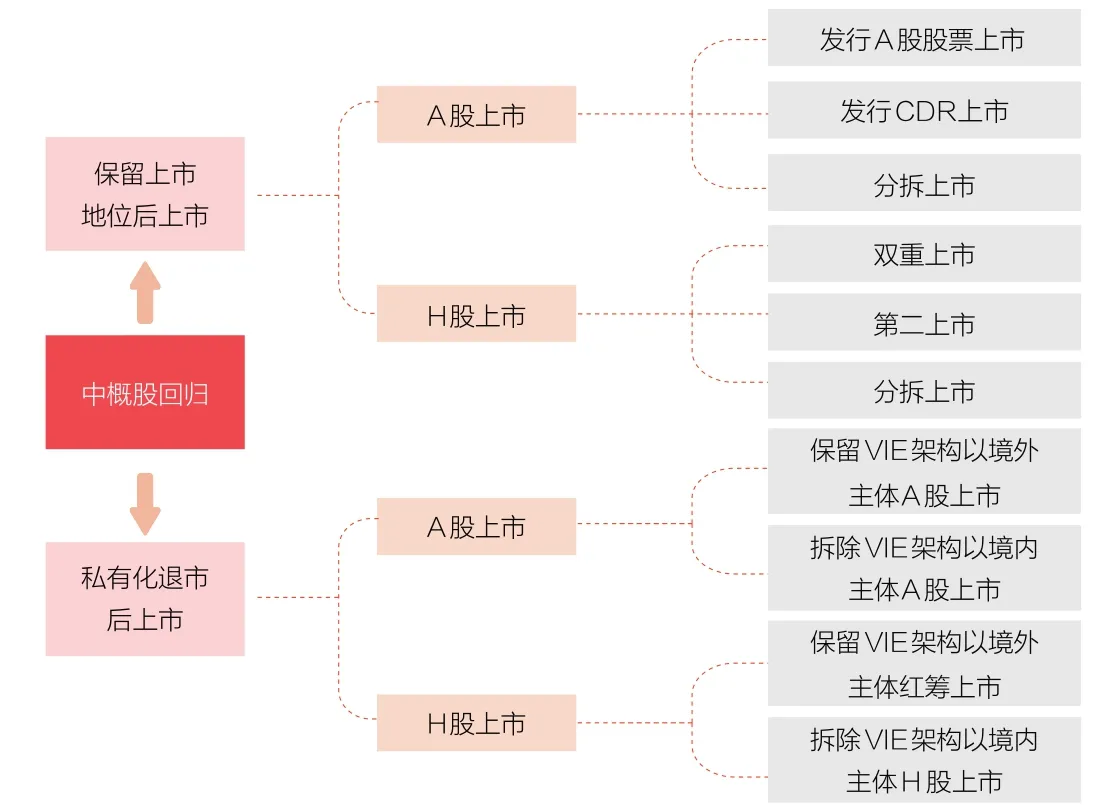

整体而言,中概股回归的两个路径是私有化退市后再上市和保留上市地位二次上市(见图1)。而中概股在回归过程中,客观上面临着回归中国香港还是内地市场,或者是先上内地还是先上中国香港的选择。近期,两地市场都加强了资本市场制度改革,优化上市规则,提升发行上市环节的效率,客观上为承接中概股回归铺平了道路。

图1 中概股回归的主要方式

中概股回归现状:数量与结构分析

中国香港资本市场机制体制与欧美市场体系几乎相同,因此,中概股回归选择中国香港市场的成本相对更低。截至2021年3月31日,已有13只中概股赴港二次上市,新募资规模2802亿港元。从回归结构看,已经回归的中概股中,消费、信息科技、医疗保健等新经济龙头占比超过90%。从结构层面看,当前已赴港二次上市的13家企业中消费类有5家、信息技术类有5家、医疗保健类有1家。消费类占该13家企业总市值的89%左右(见图2)。其中,阿里巴巴市值规模最大,交易最为活跃。

图2 中国香港二次上市企业数量、市值与募资金额

内地市场方面,截至2021年7月30日,A股共受理了9家红筹企业,且申报上市板块均为科创板。从回归结构看,这些企业主要分布在新能源汽车产业、新一代信息技术产业、生物产业、高端装备制造产业。其中,属于“新一代信息技术产业”的公司有5家。

中概股回归的影响

中概股的回归,对中国香港和内地市场都会产生积极作用。对中国香港而言,可以优化其经济结构,提供多元化的发展机遇,巩固其作为我国新经济企业境外融资“桥头堡”的地位;而对内地市场而言,中概股回归有利于带动内地资本市场制度的改进与优化,同时也改进了资本市场的行业结构,促使其更为多元化、更有代表性。

中概股回归在产生积极作用的同时,也存在需要对冲的影响。一方面,美国作为全球的科技中心,其吸引力仍然强劲;但面对美国资本市场监管收紧的趋势,部分新经济企业海外融资压力可能增大,影响我国资本市场双向开放的进展。另一方面,中概股的回归在一定程度上与全球化、国际化的概念相背离,在影响我国企业赴海外上市积极性的同时,还可能影响我国企业“走出去”战略。因此,也需要积极采取对冲举措,进一步扩大我国金融市场的双向开放水平。

对资本市场通过制度创新承接中概股回归的几点认识与思考

中概股的“西游”与“东归”贯穿了我国资本市场改革开放的进程。通过对上述历程的梳理可以发现,伴随着监管部门以与国际资本市场深度接轨为目标,不断出台新举措、新方案,深化境内外资本市场互联互通,我国资本市场日益走向成熟,创新性与包容性不断增强。面对新一轮的中概股回归潮,既要充分利用其积极作用,深化国内资本市场改革,继续扩大内地在岸市场的高质量开放,更要未雨绸缪,健全证券监管、加强监管部门的跨境合作,积极应对中美博弈加剧环境下中概股回归可能带来的不利影响。

第一,健全证券监管,优化内地资本市场环境,继续扩大内地在岸市场的高质量开放。2021年7月6日,中共中央办公厅、国务院办公厅发布《关于依法从严打击证券违法活动的意见》(以下简称《意见》),提出要加强中概股监管,明确境内行业主管和监管部门的职责,加强跨部门监管协同。如前所述,2015年的中概股回归潮中,套利回归是一个重要动因。内地资本市场对新经济企业的估值溢价,往往会使中概股企业回归后在短期内的股价迅速上涨,加剧内地资本市场的投机氛围。因此,从严打击证券违法活动,加强中概股回归的监管并不是阻止其回归,而是为了构建一个“有活力、有韧性”,更有利于优质红筹企业发展的内地资本市场,从而加大对优质中概股回归的吸引力。因此,应贯彻落实《意见》中的具体措施,进一步明确监管部门的职责,及时完善跨部门跨机构的联合协作机制,健全证券监管,优化内地资本市场环境,打通优质红筹企业境内发行上市的路径,打消优质红筹企业的回归顾虑,继续扩大内地在岸资本市场的高质量开放。

第二,充分发挥中国香港国际金融中心的独特优势,打造我国资本市场双向开放的“桥头堡”。中国香港作为国际金融中心,具有独特的优势和丰富的资源。近年来,中国香港市场“新经济”聚集地已初具规模,诸如阿里巴巴、京东、网易等新经济企业陆续在中国香港首次公开募股(IPO)。充分利用好中国香港市场的制度优势,是促进我国资本市场双向开放的关键举措。当前,同全球较发达的资本市场相比,中国香港在对于科技股的吸引力、规范管理、成本费率、上市资格审查等方面仍具有一定差距。因此,中国香港应进一步优化上市制度,充分发挥背靠内地巨大市场的优势,对标高标准、高度开放的国际IPO规则,逐渐形成多样化且层次分明的上市标准,为差异化的上市需求提供支持;同时,进一步明晰退市规则,从重处罚证券欺诈,严刑峻法,设置多样化的赔偿机制,打造我国资本市场双向开放的“桥头堡”。

第三,全面推进资本市场退市制度改革,优化资本市场资源配置功能。退市制度作为资本市场的基础性制度,对高效实现资本市场资源配置功能意义重大。回顾以往,我国股票发行由于上市要求高、审批时间长等因素使得上市公司的名额具有稀缺性,加之退市制度的不完善,使得壳股炒作现象频发,扰乱了各企业间的良性竞争。同时,随着注册制的实施,企业上市渠道更加通畅,上市公司供给将会不断增加。对此,需要同步完善与上市规则相配套的退市制度,进一步从顶层设计进行优化,对具体实施环节要严格落地执行,并与上市环节形成互动,以形成“有进有出、优胜劣汰”的良好市场生态。

第四,持续推进资本市场的市场化建设,为优质中概股回归创造条件。我国资本市场制度的不断创新,客观上为中概股回归铺平了道路,提供了新的机遇。面向未来,我国应进一步推进资本市场的市场化建设,适度加大对外开放的步伐,逐步放开创新制度的适用范围,为更多优质中概股的回归创造条件,也为更多具有成长潜力的企业提供实质性的支持。