新政府会计制度下事业单位特殊账务处理探讨

2021-03-02徐韵雅国家海洋局南海环境监测中心广东广州510300

徐韵雅(国家海洋局南海环境监测中心 广东广州 510300)

2017年财政部发布了《政府会计制度——行政事业单位会计科目和报表》、2018年发布了各类事业单位的衔接规定(以下简称新政府会计制度),要求自2019年1月1日起全面施行。新政府会计制度创新了会计核算的模式,构建了财务会计和预算会计、权责发生制和收付实现制的会计核算模式,扩大了资产负债的核算范围,统一了现行各类事业单位会计制度,采用双报告来反映事业单位的预算执行情况和财务运行成本,大大提高了会计信息的质量,加强了事业单位资产负债的管理,规范了各类业务的会计核算,有利于政府绩效的科学评价,是适应国家经济发展和国际形势的重要变革。

由于记账方式和核算基础的改变,新政府会计制度在实际的工作中给财务人员会计核算带来了一些困扰。H单位是从事海洋环境监测保护的事业单位,经费来源主要是财拨项目和横向技术服务项目经费,对每个项目都需进行辅助核算,还有大量的仪器设备,H单位执行新政府会计制度一年多来遇到了新旧制度衔接后的一些遗留问题、平行记账法下工资发放、社保及个税代扣代缴核算的差异、原固定资产在新制度下的累计折旧计提、期末处理等方面的一些特殊账务问题,本文根据新政府会计制度的要求并结合实务工作,对以上问题进行了分析并提出了解决方法。

一、新旧制度衔接后的遗留问题

(一)预算会计新旧衔接已做调整的其他应收款在2019年报账时资金性质发生改变。根据《政府会计制度——行政事业单位会计科目和报表》与《事业单位会计制度》有关衔接问题的处理规定,预算会计的新旧衔接需要分析往来款对预算结余类科目的影响,进行加计或者减计处理,在完成年初建账后如果有些经济业务发生资金性质改变而影响到年初的预算会计调整该如何进行账务处理?本文以H单位的其他应收款业务为例进行说明。

例1:H单位在2019年初建账分析2018年12月31日其他应收款科目时,有45 000元的款项为职工预借的加油费,资金性质为非财拨专项资金,属于预付性质,按照新旧衔接规定做了非财政拨款结转的调整,但在2019年3月报账时,其中有5 000元的加油费实际用于了财政拨款项目A中,应由财政经费负担,账务处理见表1。

表1 其他应收款业务账务处理

通过以上事例可以看出,财务人员首先根据新的资金来源和性质做支出处理,然后还回基本户调回新旧衔接时减计或加计的金额,同时也需要财务人员分清借款的时间是以前年度还是本年,同样的情况涉及到跨年会计处理完全不同。

(二)2018年12月计提的应交增值税在2019年的账务处理。按照税法规定,当月产生的增值税需在下月初进行申报缴纳,所以2018年12月的增值税是在2019年1月进行申报缴纳,增值税属于价外税,没有影响当年净资产,所以在新旧制度预算会计衔接中无需考虑应缴增值税的影响,在新政府会计制度下购入或者销售产生的增值税都已经包含在支出或者收入中,缴纳增值税时按照财务会计的应交增值税金额,预算会计上直接计入事业支出,由于1月缴纳的是上年12月的增值税,此增值税的销项和进项没有包含在2019年1月的收入和支出中,所以2019年1月缴纳增值税只做财务会计处理,预算会计无需做账。但如果在2019年发生了2018年已缴纳增值税中发生进项税额转出或者2018年已开发票发生退票红字冲账,预算会计如何处理?因为在新旧衔接时和1月缴纳税金时没有考虑应交税金,所以在发生以上两种情况时,财务会计应进行正常处理,但预算会计要去掉两种情况对应交税金的影响。

例2:H单位2018年12月底账面应交增值税168 352.49元,在2019年1月进行了缴纳,1月报完税后发现2018年有一笔支出资金性质发生了改变,该支出有27 735.85元做了进项税额抵扣,现要对进项税转出,1月当月应交增值税为48 304.76元,2月进行缴纳,2月发生了2018年12月开具的一张发票退回,当时已交增值税销项税594.14元,现红冲处理,2月当月应交增值税为57 764.73元,3月进行缴纳,账务处理见表2。

表2 2018年12月计提的应交增值税在2019年1月的账务处理

从例2可以看出,2月缴纳1月增值税预算会计的处理把1月进项税额转出的27 735.85元减计,3月缴纳2月增值税,预算会计处理时把2月红冲上年594.14元税金进行了加计,预算会计按照正常的当月发生的应交增值税计量,去掉2018年发生的增值税在2019年发生性质改变而产生的影响。

二、预算会计引入“事业支出——待处理”科目

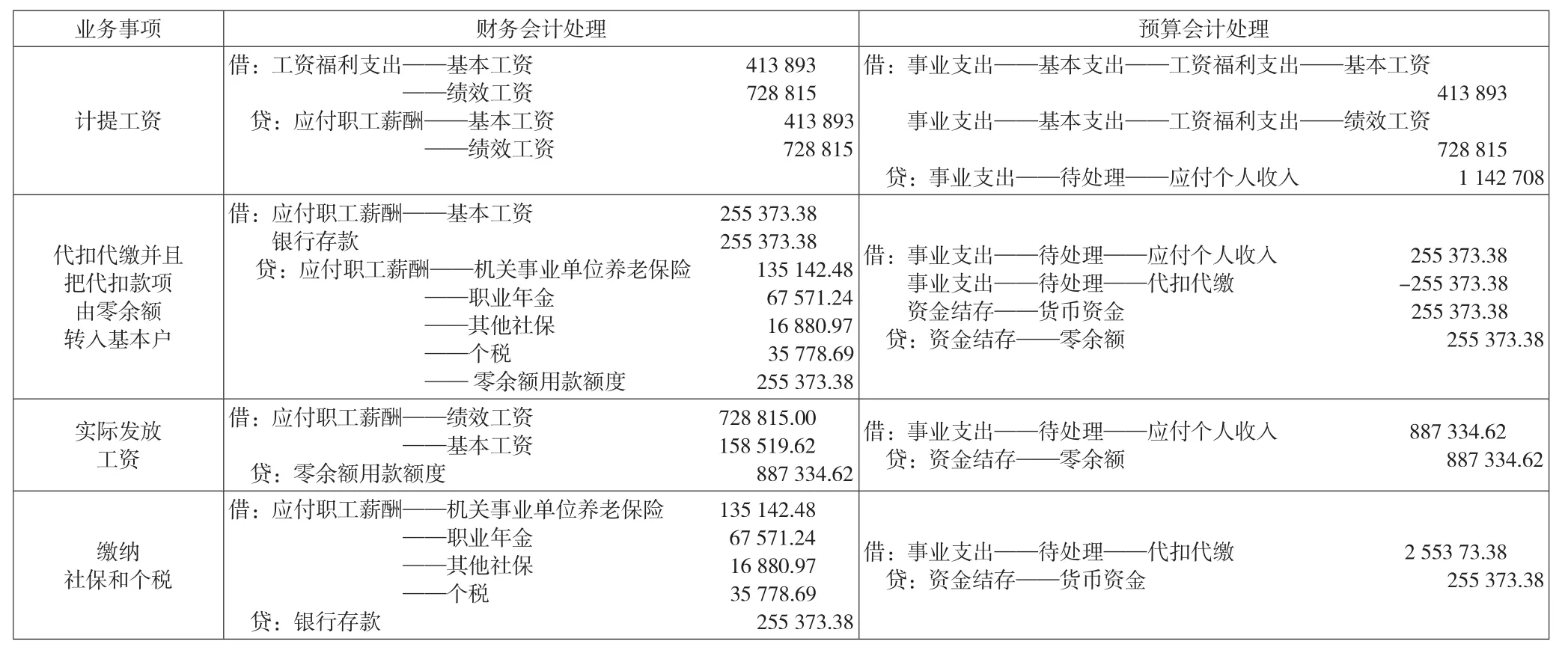

(一)“事业支出——待处理”科目在工资发放及社保个税代扣代缴中的运用。按照新政府会计制度在计提发放职工工资及津补贴时财务会计借记“业务活动费/单位管理费用”科目,贷记“应付职工薪酬”科目,预算会计不做处理,在实际发放时预算会计确认支出,在工资发放中还要代扣社会保险费用和个人所得税,这就导致预算会计和财务会计的费用、支出金额不符,预算会计里也无法反映应付职工薪酬中的代扣代缴情况。基于此,H单位在核算应付职工薪酬时引入了“事业支出——待处理”科目,并设置了“代扣代缴”“应付个人收入”明细科目。

例3:H单位2019年10月发放岗位工资251 120元,薪级工资162 773元,基础性绩效269 918元,奖励性绩效458 897元,代扣养老保险135 142.48元,代扣职业年金67 571.24元,代扣其他保险16 880.97元,代扣个税35 778.69元,H单位工资发放使用财政拨款,代扣款转入基本户再由税务局代扣(见表3)。

表3

从例3可以看出,引入“事业支出——待处理”科目解决了财务会计业务活动费用和预算会计支出不一致的情况,并在预算会计下反映了工资的代扣代缴情况,有利于账务的核对,降低了账务支出错误的概率。从例3可以看出,财务会计和预算会计同步反映了借款、报账、退款情况,方便财务人员核算。

(二)在专家咨询费中的应用。因H单位的性质,涉及到项目的结题验收,所以会有专家咨询费的产生和劳务报酬个税的代扣代缴,因H单位涉及的项目类型较多,所以在进行劳务报酬个税的代扣代缴时要分清项目的名字、资金性质、资金来源,增加了很多的工作量,造成了财务风险,所以也仿照单位职工代扣代缴个税使用“事业支出——待处理——代扣代缴”科目简化劳务报酬个税的代扣代缴。

例4:H单位在2019年12月5日财政支持项目B验收聘请专家3位,每位专家2 300元,实发2 000元,代扣个税300元,合计6 900元,实发6 000元,代扣个税900元;2019年12月19日,C科技项目聘请专家3位,每位专家1 800元,实发1 600元,代扣个税200元,合计5 400元,实发4 800元,代扣个税600元,C项目资金来源是非财政专项资金(见表4)。

表4

从例4可以看出,专家咨询费的支出和费用金额保持了一致性,预算会计还可以清晰反映专家咨询费个税的代扣代缴情况,也容易分清是哪个项目产生的和项目的资金性质,提高了会计人员的工作效率,提高了财务信息的准确性。

三、原固定资产累计折旧账务的处理

H单位拥有很多大型及中小型仪器设备,固定资产价值逾1亿元,数量几百件,涉及到几十个采购项目,在原制度下固定资产没有计提折旧,购买固定资产时一次性计入支出,银行存款减少,增加固定资产和非流动资产基金,在2019年年初新旧制度衔接时一次性计提了固定资产累计折旧追溯调整,借记“累计盈余”科目,贷记“固定资产累计折旧”科目,按照新政府会计制度,原固定资产2019年计提折旧时应借记“业务活动费用/单位管理费用”科目,贷记“固定资产累计折旧”科目,每月计提的折旧计入当期费用,这就存在对2018年12月31日之前采购的固定资产重复列支的问题,虽然重复列支对净资产不会产生影响,但H单位每年都要缴纳企业所得税,在计算税金时存在费用虚增的问题,再者有些仪器设备是多年前购买,列支项目已结题验收,无法在原项目中列支折旧费用,也很难准确分摊到现有项目中,不能体现收入和费用的配比原则,基于此,H单位避免重复列支,对于2018年12月31日之前采购的固定资产在2019年及以后的累计折旧计提采用直接冲减净资产的办法处理,借记“累计盈余”科目,贷记“固定资产累计折旧”科目,2019年新购入的固定资产按照新政府会计制度执行。

四、期末账务的处理

按照新政府会计制度要求,单位会计核算应当划分会计期间,至少分为月度和年度,应当分期结算账目,按时进行月末结转和年末结转等工作,虽然原制度下也要进行月末和年末的结转,但由于会计核算基础单一,会计科目的设置也不完整,所以期末处理较简单,主要是结转收入和支出,在现行制度下对于财务会计引入了权责发生制,增加了会计科目,完善了会计处理,所以期末处理相对复杂。在财务会计下,H单位的月末结算工作增加了计提固定资产累计折旧和无形资产累计摊销、摊销待摊费用、计提预提费用、根据工作进度对预收账款确认收入和对预付账款确认费用,如果单位有借款就要按期计算借款利息、有自制加工物品的还要每月进行成本归集、无形资产研发支出费用化等,H单位年末结算处理增加了坏账准备的计提、确认或调整预计负债,如果有长期债权投资的单位要确认债券收益、有长期股权投资的要按权益法核算所有者权益变动等,做完这些结算处理才可进行结转本期收入和费用、本年盈余分配、以前年度盈余调整、无偿调拨净资产等。

预算会计下只需进行年末的期末处理,引入“事业支出——待处理”科目,年末需要对其清理,把科目余额结转至相关的结转结余科目中;次年初,单位应当恢复上年末转入结转结余中“事业支出——待处理”科目尚未支出的款项,借记(负数)“事业支出——待处理——代扣代缴”科目,借记相关结转结余科目的“代扣代缴”明细科目。